Какие документы оформлять при возврате товара поставщику

Содержание:

- Как производится возврат продукции различных категорий

- Возврат некачественного товара поставщику

- Вопросы налога на добавленную стоимость при возврате товара

- Оформление обратной реализации

- Документальное оформление процедуры возврата продукции, не удовлетворяющей требованиям по качеству

- Как оформить возврат товара поставщику: какие документы оформлять

- Транспортные отгрузочные документы

- Нюансы заполнения возвратной товарной накладной

- Когда возврат будет обратной реализацией

- Законодательная основа и нюансы возврата.

- Образец акта о возврате товара поставщику

- Нюансы возврата товара

- Налоговые последствия возврата товара

Как производится возврат продукции различных категорий

Главным правилом, которое должен исполнять покупатель, это «не ухудшение» его состояния. Для разных категорий продукции это правило реализуется по-разному.

Скоропортящиеся товары

К данной категории относятся многие продукты питания, цветы, некоторые крема, лекарственные средства. Их возврат должен производится в наиболее короткие сроки, что связано со сроками годности.

Чем дольше такой продукт будет находиться у покупателя, тем сильнее он будет портиться. Это может привести к невозможности установления истинной причины ненадлежащего качества.

Поставщик может все дефекты продуктов питания и иных портящихся предметов сделки списать на неправильные условия хранения их покупателем. Чтобы такой ситуации не возникло, необходимо строго соблюдать условия хранения.

Когда нет прямого запрета на содержание при низких температурах, лучше их хранить в холодильнике до момента передачи продавцу (это позволит замедлить дальнейшую порчу продукции).

Если поставщик не приедет и его нужно вести возвращающей стороне, то для этого в теплое время года следует использовать рефрижераторы.

При наличии спора по качеству, придется делать биохимическую экспертизу. Без нее возврат может быть произведен только при явных признаках брака и при отсутствии возражений продавца.

Техника

Возврат техники, как правило, проходит при обязательной процедуре диагностики неисправности. Этого, однако, можно избежать при наличии явного боя или, опять же, при согласии продавца принять технику без проверки.

Техника является технически сложным товаром. Сюда относится и оргтехника, ее ненадлежащее качество установить весьма сложно.

Существует множество отменяющих условий: неправильное подключение при проверке, несоответствие напряжения в сети и прочее. Важным моментом является обеспечение сохранности пломб.

Не механические вещи

Самым простыми предметами, с точки зрения проверки качества является одежда, мебель, посуда, мягкие игрушки и прочие не механические вещи. Их проверка может быть проведена любым пользователем.

По одежде сразу видно, есть ли в ней брак – дыры, неровность швов, распускающиеся нити, пятна и прочее. Мебель аналогично можно проверить.

Внешние дефекты видны при тщательном осмотре. Нефункционирующие механизмы легко выявить несколькими пользовательскими движениями.

Следует, однако, иметь в виду, что отношения по поставке отличаются от «потребительской» купли-продажи.

Если вещь подлежит дальнейшей розничной реализации, она поступает в упаковке и крытые под ней дефекты могут быть выявлены уже только конечным потребителем.

В данном случае, возвращать изделие нужно с приложением к заявлению также претензии конечного потребителя, обнаружившего дефекты.

Сложность в данной ситуации возникает с определением момента возникновения дефекта. При споре может потребоваться товароведческая экспертиза.

Возврат некачественного товара

Процедура возврата заключается в череде определенных и последовательных действий.

Вот своеобразная инструкция:

- Фиксация факта обнаружения ненадлежащего качества (вызов представителя продавца, составление акта, фотографирование).

- Взятие проб и проведение экспертизы, диагностика (в зависимости от категории изделия и наличия спора).

- Подготовка и вручение продавцу письма или претензии.

- Передача некачественной продукции поставщику по передаточному документу.

Договором поставки может быть предусмотрен более подробный перечень действий, необходимых к при возникновении спорных ситуаций. В случае когда такие условия сторонами определены, необходимо ими руководствоваться.

Если есть брак

Заводской брак является безусловным поводом для возврата. Такой вид дефекта не связан ни с транспортировкой, и с действиями покупателя. Возникает брак в момент создания изделия.

В зависимости от категории товара, установление брака производится либо визуальным способом, либо путем проведения экспертизы, диагностики.

Чтобы браковать продукцию, эксперт должен обладать соответствующей квалификацией в определенной области.

При установлении дефекта поставщик в любом случае обязан принять возврат и заменить его продукцией надлежащего качества.

Возврат некачественного товара поставщику

Ст. 518 и 475 ГК РФ наделяют покупателя некачественного товара определенными правомочиями, в том числе правомочием вернуть товар поставщику. Следует иметь в виду, что если товар имеет несущественные недостатки (которые могут быть легко устранены), вернуть товар можно исключительно с целью устранения этих недостатков.

Если недостатки серьезные (их устранение слишком затратно или они не могут быть устранены вовсе), покупатель вправе выбрать один из вариантов дальнейших действий:

- вернуть товар и получить назад уплаченные за него деньги;

- вернуть товар с целью его обмена на новый и качественный.

Отметим, что если дефектным окажется не все изделие, а только часть комплекта, то возврату подлежит именно эта часть.

ВАЖНО! Покупатель, осуществляющий розничную торговлю, может потребовать от поставщика заменить некачественный товар, если он был возвращен потребителем. Но следует учитывать, что при этом к покупателю не переходят в порядке регресса права требования розничного потребителя (постановление АС МО № Ф05-4372/2015)

Нужно иметь в виду, что законодательство, защищающее потребителей, не применяется к отношениям, в которых товар приобретается для перепродажи. В связи с этим в рамках договора поставки не следует рассчитывать на порядок возврата товара, который установлен для розничных покупателей.

Покупатель вправе вернуть товар, если дефекты в нем были обнаружены в течение срока годности или гарантии, а также если они были выявлены на протяжении 2 лет со дня получения им товара в следующих случаях:

- когда гарантия закончилась, но покупатель может доказать, что брак возник до того, как он получил товар (ст. 471, 477 ГК РФ);

- если на товар не дается гарантия, не предусмотрен срок годности или другой срок по договору.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Документальное оформление процедуры возврата продукции, не удовлетворяющей требованиям по качеству

В Методическихрекомендацияхпоучетуиоформлениюоперацийприема, хранения и отпуска товаров… от 10.07.1996 № 1-794/32-5 в пункте 2.1.9. говорится о том, что возврат изделия продавцу при обнаружении изъянов в процессе реализации осуществляется через оформление расходной накладной. Сюда же относятся ситуации, когда товар не согласован по качеству и комплектности.

Это оформление происходит по унифицированной форме, утвержденной постановлением Госкомстата России от 25 декабря 1998 года (ТОРГ-12). Обычно присутствует указание в виде текста, что это накладная на возврат товара некачественного или некомплектного.

Важно! Ссылка на реквизиты акта о том, что изделие признано не совсем качественным тоже должно присутствовать в накладной. Акт ТОРГ-2 предназначается для отечественных товаров, а актТОРГ-3 — для импортных товаров

Эти акты составляются при первичном приеме продукции потребителем. Они же – юридическое основание при потребности предъявить претензии продавцу.

Прием товара от розничного покупателя составляется товарной накладной по форме № ТОРГ-12 в двух экземплярах. Один из них прикрепляется к товарному отчету, другой отдается покупателю. Такая накладная – основание для обмена изделия или получения уплаченных за него денег.

Этот момент зафиксирован в пункте 10.3 Методических рекомендаций по учетам и оформлениям операций по приему, хранениюи отпуску товаров в торговых организациях, которые утверждены письмом Роскомторга РФ от 10.07.1996 № 1-794/32-5.

От чего зависит оформление возврата денег: основные моменты

От того, когда совершен возврат товара, в день покупки до закрытия смены, когда на ККМ снимается Z-отчет, или позднее. Если возврат происходит в день покупки, то деньги покупателю возвращаются из той же операционной кассы. Во втором же случае – уже из основной кассы.

Раздел IV Типовых правил эксплуатации ККМ при проведении финансовых расчетов с людьми, говорит, что возврат денег должен производиться из операционной кассы в магазине по чеку, который был выдан в этой же кассе. Подпись руководителя или его зама на таком чеке обязательна.

Акт по форме КМ-3 составляется на сумму возвращаемых денежных средств. Он оформляется единичным экземпляром. В оформлении участвует комиссия, в составе которой обязательно есть заведующий товарной секцией (отделом), старший кассир и кассир–операционист. Форма акта КМ-3 утверждена пост.Госкомстата РФ от 25 декабря 1998 года №132.

Чеки от покупателя, которые приняты и погашены, приклеиваются на лист бумаги и совместно с вышеописанным актом отдаются в бухгалтерский отдел.

Важно! Деньги, которые выплачены по возвращенному покупателю кассовому чеку, должны быть отражены в 16 графе Книги кассира-операциониста. На итог именно этой графы становится меньше сумма выручка, которую получил магазин в этот день

Если у покупателя несколько наименований изделий в кассовом чеке, то магазин может выдать ему взамен заверенную администрацией организации, копию чека. Именно такой порядок оформления документов установлен для приема налоговыми органами. Об этом четко прописано в письме УФНС по Москве от 08 июня 2006 года № 22-12/49655.

Удобнее и логичнее отображать возврат финансов покупателю по отдельной секции. Таким образом можно организовать аналитический учет с помощью ККМ так, чтобы Книга продаж всегда была заполнена правильно.

Если возврат денег происходит не в день приобретения, а в другой день, то к руководству принимаются другие нормы и правила. В частности речь идет о Порядке ведения кассовых операций в России, который был утвержден решением Совета директоров ЦБ России от 22 сентября 1993 года № 40. Этот же Порядок актуален и в случае, когда чек покупателем утерян.

В таких ситуациях деньги могут быть возвращены лишь из главной кассы согласно расходному кассовому ордеру по форме КО-2. Основание для такого возврата — письменное заявление от покупателя с предъявлением паспорта или иного документа, удостоверяющего личность. Этот же порядок предусмотрен в методических рекомендациях.

Заявление о возврате может быть составлено в свободной форме. Если имеет место обмен товара, то продавец совершает 2 операции:операция по приему старого товара и операция по реализации нового товара.

Если покупатель не требует возврата денег, а имеет желание обменять свою покупку на более качественное изделие, или более ему подходящее, то оформление происходит немного иначе. Далее рассмотрим, как именно.

Как оформить возврат товара поставщику: какие документы оформлять

То, каким будет порядок оформления возврата товара в части документации, зависит от момента принятия решения о возврате относительно момента принятия соответствующего товара на учет. Варианта два:

- когда товар решено возвратить до постановки на учет (например, если брак выявлен в процессе приемки на склад);

- когда товар решено возвратить по тем или иным основаниям после его постановки на учет.

В первом случае оформляются:

- претензия в адрес поставщика;

- акт, устанавливающий причины возврата (например, недокомплект или брак);

- товарная накладная по форме ТОРГ-12.

Претензия пишется в свободной форме (однако, порядок ее составления и форма должны быть предусмотрены договором поставки), акт в общем случае составляется по форме ТОРГ-2. Акт должен быть составлен комиссией — до того учрежденной отдельным распоряжением директора. В ее состав входят материально ответственные лица, которые работают с товарами. Желательно получение подписи от представителя поставщика.

Претензия должна содержать отсылку на акт. В ней также приводятся:

- ссылка на договор поставки;

- сведения о возвращаемом товаре (наименование, номер партии или иной идентификатор);

- требования покупателя по существу (основанные на ГК РФ или положениях договора) — о докомплектации, замене, возврате;

- причина возврата (с описанием брака, недокомплекта);

- сведения о количестве возвращаемого товара.

Накладная, в целом, оформляется обычным способом — но на ней имеет смысл проставить надпись «Возврат товара».

Впоследствии желательно получить от поставщика письмо-согласие по претензии (или иным образом оформленное согласие).

Если говорить конкретно о торговых организациях, то там на практике процедура возврата во многих случаях выглядит значительно проще с точки зрения документального оформления. В самом общем случае достаточно — при составлении обязательной (для торговых организаций) накладной ТОРГ-12 исключить из соответствующего документа некачественные товары. Их поставщик впоследствии заберет (обеспечит изъятие). Правда, применение данного упрощенного механизма возможно, только если представитель поставщика согласится поставить на накладной свою подпись — удостоверяющую принятие факта исключения некачественных товаров из поставки.

Второй сценарий — когда некачественный (некомплектный) товар выявляется уже после постановки товара на учет. Как правило, он предполагает подписание между сторонами договора поставки соглашения, при котором поставщик признает факт некачественной поставки и готов принять товар обратно (либо заменить его). Данный механизм предполагает обратную реализацию — поскольку на момент его инициирования право на товар будет принадлежать контрагенту поставщика. Соответственно, акцент при оформлении возврата нужно будет сделать не только на соблюдении положений гражданского законодательства, но и налогового.

На практике это означает, что к рассмотренным выше документам — акту, претензионному письму, накладной и письму-согласию, добавится также специальный счет-фактура от поставщика — корректировочный, который удостоверит факт обратной реализации товара. Он должен прислать его контрагенту в течение 5 дней. По корректировочному счету-фактуре должно быть понятно, какие именно товары возвращены.

Отметим, что обязанность по составлению счета-фактуры возложена на поставщика только с 2019 года. Раньше документ на возврат составлял покупатель.

Факт обратной реализации удостоверяется отдельной формой ТОРГ-12 — просто в рассматриваемом случае стороны меняются местами. Однако, в графе «Основание» документа необходимо прописать, что он составляется в связи с возвратом некачественного товара. В форме должны быть приведены необходимые сведения по договору и приходной накладной — что была составлена ранее на некачественную поставку.

При необходимости оформляется доверенность на осуществление процедуры возврата товара. В этих целях можно задействовать форму М-2.

Видео — порядок возврата товаров поставщику, какие документы при этом составляются:

Сама процедура возврата товара характеризуется довольно большим количеством нюансов. Рассмотрим их и то, каким может быть типичный сценарий такой процедуры.

Транспортные отгрузочные документы

К отгрузочным документам также относятся транспортные накладные. Если передача продукции происходит на условиях самовывоза, т. е. покупатель самостоятельно приезжает на склад или в магазин продавца и забирает ценности, транспортных накладных оформлять не нужно. Если же товар передается на других условиях, требующих транспортировки груза, в этом случае составляются отгрузочные транспортные документы, как минимум в 3-х экземплярах: для грузоотправителя, грузополучателя и водителя.

При транспортировке транспортно-логистической компанией, которая привлекает дополнительного перевозчика или водителя по отдельному договору, оригинальных экземпляров транспортной накладной должно быть, как минимум 4. В транспортных накладных обязательно указывается реквизиты перевозчика, транспорта и водителя.

При доставке автомобильным транспортом могут составляться:

-

товарно-транспортная накладная формы 1-Т;

-

транспортная накладная, приведенная в Приложении 4 к Правилам перевозок грузов автомобильным транспортом, утвержденным постановлением Правительства № 272 от 15.04.2011 г.

При перевозке товара железнодорожным транспортом оформляются накладные унифицированных форм ГУ-27 и ГУ-29-О в соответствии с Правилами, утвержденными Приказом МПС № 39 от 18.06.2003 г. Их составляют в зависимости от типа перевозимого груза и способа отправки.

При авиаперевозках используют авиагрузовую накладную AWB, которая не является документом, передающим право собственности на товары. Она только подтверждает передачу груза авиакомпании в аэропорту, обязанность которой – доставить его в аэропорт пункта назначения.

При импортно-экспортных продажах и перевозках грузовым автотранспортом применяется международная товарно-транспортная накладная CMR.

Во всех транспортных документах на отгрузку строки с наименованиями перевозимого груза, грузоотправителя и грузополучателя должны полностью совпадать с данными, указанными в УПД или счете-фактуре, товарной накладной.

К отгрузочным документам поставщика могут дополнительно прикладываться:

-

сертификаты, техпаспорта и другие документы, удостоверяющие качество и комплектность продуктов;

-

упаковочный лист со списком передаваемых товаров, их артикулами, номерами мест, весом брутто и нетто;

-

кассовые чеки, подтверждающие оплату.

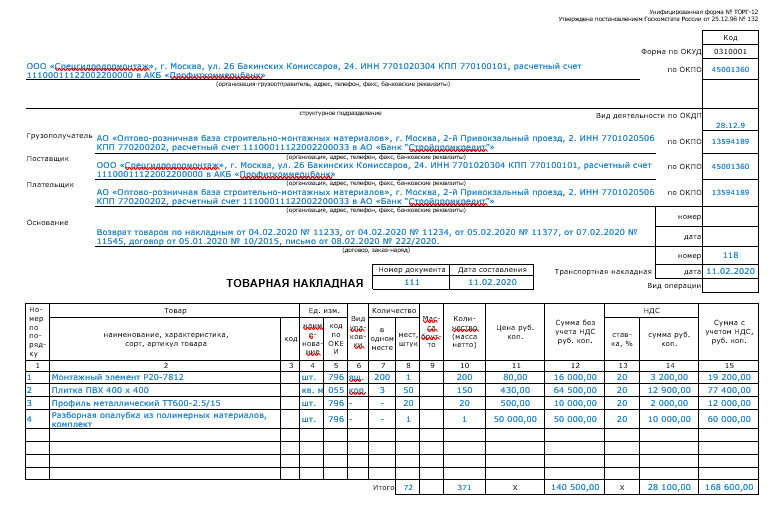

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен.

О том, как при возврате начисляется НДС и оформляются счета-фактуры, читайте здесь.

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Законодательная основа и нюансы возврата.

Покупатель по закону имеет право отказаться от покупки.

Нюансы заключаются в отражении НДС.

Возврат по закону товара поставщику осуществляется на следующих основаниях:

- Если товар был поставлен в некомплекте, не в полном объеме.

- Нарушены сроки отгрузки товара (ст.463, 466 ГК РФ).

- Отсутствие сопроводительной документации, принадлежностей, приспособлений (ст. 464 ГК РФ).

- Неполный ассортимент, некомплект. Т.е. в итоге потребитель не получил товар надлежащего качества и эксплуатировать его (пользоваться) не может (ст. 480, 519 ГК РФ).

- Отгрузка прошла вразрез ранее заявленным условиям (ст. 468 ГК РФ).

Поэтому в ведении покупателя быстро уведомить продавца о недочетах приобретенного товара.

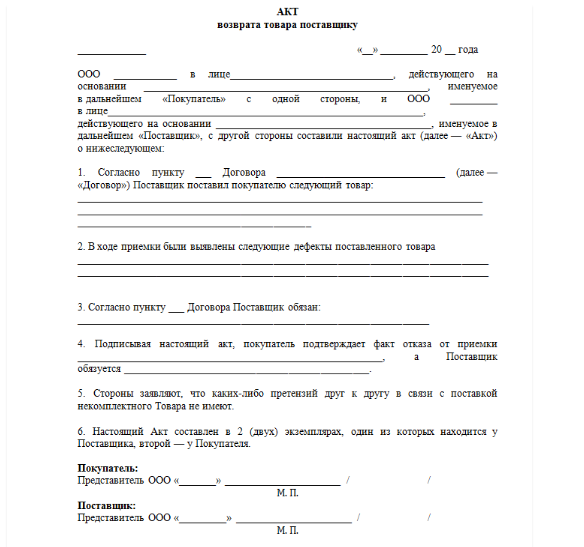

Образец акта о возврате товара поставщику

Если перед вами поставлена задача по формированию акта о возврате товара, а вы раньше с этим документом не сталкивались, возьмите на вооружение приведенные выше советы и посмотрите пример. С их помощью вы без особых усилий сделаете нужный вам акт.

- Начало бланка вполне стандартно:

- напишите тут наименование самого документа,

- его номер,

- дату,

- место составления.

- После этого идет основной блок.

- Первым делом укажите здесь информацию о поставщике и покупателе (почти как в договоре):

- включите сюда названия организаций,

- должности и ФИО представителей. Если данные лица действуют по доверенностям, следует внести в акт номер и дату их выдачи.

- Обязательно дайте ссылку на договор, по которому происходит возврат товара.

- Далее в акте содержится несколько пунктов.

- В первом удостоверьте сам факт приема-передачи товаров от покупателя поставщику,

- внесите наименование товарно-материальных ценностей,

- приведите их подробное описание,

- обозначьте количество.

- Затем включите основание:

- тут надо дать ссылку на документ, который удостоверяет брак, дефекты или повреждения, задержку с поставкой или какие-то другие причины возврата.

- После этого укажите качество продукции, тары упаковки, их состояние.

- Если до возврата проводилась экспертиза, сведения о ней также надо включить в документ:

- напишите где, когда и кем она проводилась,

- поставьте ее дату,

- номер соответствующего акта.

- В заключение укажите требования, которые приобретатель товарно-материальных ценностей предъявляет поставщику:

- обмен,

- ремонт,

- возврат денежных средств. Если последнее – сумму внесите как цифрами, так и прописью.

- Ниже вписывается количество созданных экземпляров акта, обозначается то, что они равны по тексту и с юридической точки зрения, ставятся подписи всех заинтересованных сторон.

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Налоговые последствия возврата товара

В зависимости от применяемой системы налогообложения, возникают различные варианты бухгалтерского учета операции по возврату товара.

Для ИП, применяющих УСН, процедура не несет каких-либо налоговых последствий. Отражение в бухгалтерском учете в данном случае не требуется, так как ведение такового не является обязательным.

Оформляется возврат актом. Если ранее был уплачен аванс за товар, то денежные средства, возвращенные поставщиком, не учитываются в качестве дохода и не облагаются налогом.

Сложнее обстоят дела с оформлением в организациях на ОСН. В данном случае, возврат в бухучете признается обратной реализацией и оформляется накладной. По сути, происходит обратная продажа.

Тем не менее ввиду совпадения сумм приобретения и реализации, прибыли не возникает. Для возмещения НДС в обе стороны должны иметься счета-фактуры.

Существует также второй вариант оформления – через сторнирование операций. Применением таких проводок допустимо в случае, если причиной отказа от товара стало его ненадлежащее качество.