Кассовые операции

Содержание:

- Снять и потратить наличные деньги станет сложнее

- Кассовые документы

- Кассовая книга

- Открытие р/с

- ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

- Календарная очередность

- Использование онлайн-касс

- Ведение кассовой дисциплины в 2021 году

- Особенности, как применять кассовые аппараты

- Правила оформления кассовых операций с 1 января 2012 года

- Что понимать под кассовыми операциями?

- Штрафы за нарушения при использовании ККТ увеличат с 2021 года

- Кто осуществляет контроль за соблюдением кассовой дисциплины

Снять и потратить наличные деньги станет сложнее

Для определенных предпринимателей порядок ведения кассовой отчетности является упрощенным. К таким формам бизнеса согласно Постановлению ЦБ РФ от 03.2014 относят:

- малый бизнес;

- микробизнес;

- ИП (могут не оформлять РКО И ПКО, кассовую книгу).

К предприятиям малого бизнеса относят фирмы согласно следующим критериям:

- численность персонала от 16 до 100 человек;

- доход за год не выше 400 млн. рублей;

- к микропредприятию относят компании с численностью 15 человек (включительно) и суммой дохода не выше 60 млн. рублей в год;

- организация является потребительским кооперативом или коммерческой компанией.

Важно! Доля собственности государства в уставном капитале этих фирм не выше 25%. Основными правилами соблюдения кассовой дисциплины являются:

Основными правилами соблюдения кассовой дисциплины являются:

- оформление кассовых документов, которые отражают движение наличных средств в кассе;

- соблюдение лимита кассы (установлен в самой компании расчетным путем. К концу рабочего дня сумма в кассе не может превышать данное значение);

- соблюдение правил выдачи наличных денег под отчет;

- соблюдение лимита на допустимую сумму наличных расчетов между юрлицами и ИП (не более 100 т.р.).

Момент трат сумм полученной выручки является центральным в соблюдении кассовой дисциплины.

На что можно тратить выручку из кассы:

- выплаты агенту при банковских операциях;

- выдача финансов на личные нужды предпринимателя;

- оплата товара, который был возвращен;

- страховые выплаты;

- расчеты по зарплате;

- расходы на выплату стипендий;

- выдача командировочных;

- выдача сумм под отчет;

- расходы на товары (кроме покупки ценных бумаг).

ККТ – это устройство, которое необходимо для регистрации факта получения денежных средств от клиентов.

Требования к новому образцу ККТ:

- касса должна стоять на учете в налоговой инспекции;

- на корпусе указан заводской номер кассы;

- наличие фискального накопителя, в котором записываются все фискальные данные;

- наличие встроенных часов онлайн-режима;

- возможность проверки контрольных чисел регистрационного номера ККТ;

- печать фискальных документов;

- формирование фискальной документации в электронном виде и возможность передавать ее по требованию в соответствующие органы;

- возможность выдавать информацию о нарушении обмена данными;

- прием информации о платежах через терминалы при использовании эквайринга;

- печать QR кода на чеке;

- возможность формировать отчет о состоянии расчетов в текущий момент времени по запросу;

- возможность поиска любого документа по номеру;

- исполнение протоколов обмена информацией.

При применении ККТ нового образца отпадает необходимость заполнения следующих форм:

- форма КМ -6 (справка отчет кассира-операциониста);

- журнал кассира – операциониста по форме КМ-4;

- журнал показаний счетчиков ККМ (форма КМ-5);

- акт возврата денег клиентам (форма КМ-3).

Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством. Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

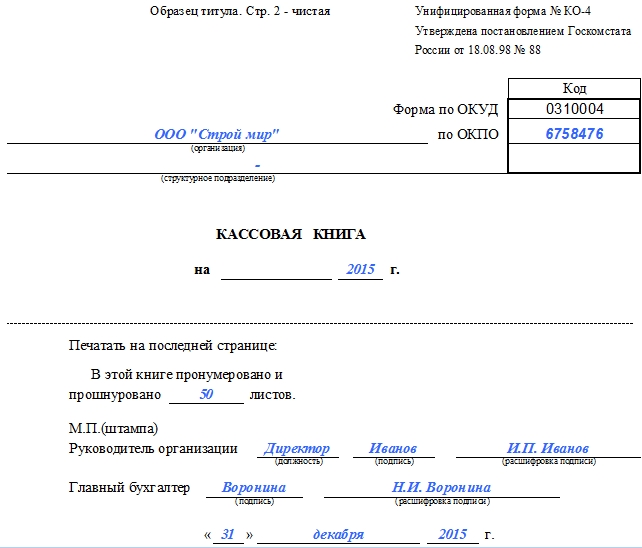

Кассовая книга

Главной и единственной функцией книги учета кассовых операций (КК) является отображение движения финансов, поступивших в кассу организации. Номер этого документа по Общему классификатору (ОК) — 0310004. Допускается два варианта оформления, рассмотрим их подробнее.

Бумажная кассовая книга

Главный бухгалтер обязан пронумеровать каждый лист документа до того, как он начнет заполнять книгу. Бумагу, скрепляющую страницы документа, обязательно подписывает директор предприятия и главный бухгалтер. В случае ИП желательно проставить фирменную печать.

Электронная книга учета кассовых операций

Базовая задача при оформлении электронной книги — отразить сохранность данных, занесенных в нее, и надежную защиту документа во избежание подделки сведений. Именно поэтому каждая запись заверяется личными электронными цифровыми подписями сотрудников (уполномоченных лиц).

Решение по поводу того, как часто распечатывать листы, принимает руководитель компании. Допускается установить любой промежуток, но наиболее распространенными считаются варианты распечатки раз в день, неделю, месяц или квартал. Распечатанные бумаги бухгалтер подшивают в подготовленную для этого папку. Согласно закону, годовую книгу надо собрать полностью.

Индивидуальным предпринимателям можно не распечатывать данные электронной кассовой книги. Но руководитель должен проследить, чтобы у всех работников с материальной ответственностью были оформлены и подтверждены цифровые подписи (сокращенно ЭЦП).

Оформление кассовой книги

Как бумажная книга, так и виртуальный аналог обладает нумерацией. Счет страниц производится программой при сохранении хронологического порядка.

Оформление книги кассового учета поручается главбуху. Если он отсутствует (больничный, отпуск и т.д.) обязанности переходят к руководителю фирмы. Если изначально в компании нет штатной единицы главбуха, то книгой занимается руководитель. Порядок оформления КК:

- Данные в КК вносит кассир. Он основывается на сведениях их приходно-расходной документации. Учитываются лишь те финансы, что были внесены на счета организации. Когда получены средства, переданные агентом или субагентом от банка, то сведения отражаются уже в другой книге кассовых операций. Ее оформляют и ведут задействованные агенты.

- В конце каждого завершенного банковского дня кассир проверяет записи в КК и соотносит их со сведениями, изложенными в приходно-расходных бумагах.

- Затем работник ставит подпись или ЭЦП, подтверждая этим размер остатка наличности в кассе предприятия.

- Финальную сверку производит главбух или сам директор. Также им нужно поставить подпись.

Бывает, что за целый день не поступило ни одной финансово-денежной операции. В этой ситуации дополнительных действий проводить не нужно. За размер остатка считают сумму, выведенную в предыдущий банковский день.

Открытие р/с

Предприятие выбирает самостоятельно обслуживающую организацию, может иметь несколько счетов в нескольких или одной компании. Для открытия р/с следует предоставить:

- Заявление.

- Копии св-ва о регистрации предприятия и учредительной документации, заверенные нотариусом.

- Справки из налоговой инспекции, органов статистики и внебюджетных фондов.

- Карточки с оттиском печати и образцами подписей, удостоверенные нотариусом.

После того как будут предоставлены необходимые бумаги, предприятия и банк заключают договор на рассчетно-кассовое обслуживание. Соответственно, открывается р/с с уникальным номером. Со счета предприятия обслуживающая организация осуществляет оплату обязательств, поручений и расходов, выполняемую безналичным способом. Кроме того, с р/с выдается наличность на текущие нужды и оплату труда работникам. Движение средств в обслуживающей организации отслеживается по лицевому счету.

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

(в ред. Указания ЦБ РФ )

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

— период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня равен трем рабочим дням. При определении могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

. — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы. (в ред. Указания ЦБ РФ )

Календарная очередность

Она установлена в ст. 855 ГК. Списание производится в следующем порядке:

- По исполнительным бумагам, предусматривающим выдачу либо перечисление активов для удовлетворения требований о взыскании алиментов, а также возмещения вреда, причиненного здоровью и жизни.

- По документам, предполагающим расход средств для расчета по оплате труда и отчислений выходных пособий с лицами, занятыми на предприятии по трудовому договору (контракту).

- По бумагам, предусматривающим платежи в ФСС, ФОМС, ПФР.

- По платежным документам, предполагающим перечисления во внебюджетные и бюджетные фонды.

- По исполнительным листам, содержащим иные финансовые требования.

- По прочим платежным документам.

В каждой очереди удовлетворение требований осуществляется по календарной очередности поступления бумаг.

Использование онлайн-касс

Кассовая дисциплина в 2018 году для ООО предусматривает важное новшество — использование онлайн-касс. Работа кассового аппарата теперь выполняется следующим образом:

- Печатаются чеки покупателям.

- Далее следует формирование электронного документа.

- Электронная копия чека отправляется в налоговую инспекцию.

- По желанию покупателя предоставляется копия электронного чека на указанный электронный адрес.

Приянтый закон утверждает порядок использования новых кассовых аппаратов, причём электронные копии чеков пересылаются не прямо в налоговую, а через доверенных операторов, накапливающих фискальные данные, которые затем передаются в налоговую.

Наказание для индивидуальных предпринимателей — штраф до четырёх тысяч рублей. Юридические лица получат штрафные санкции до сорока тысяч рублей.

Некоторые категории предпринимателей могут не использовать кассовые аппараты. Это происходит в случаях, когда:

- Индивидуальный предприниматель оказывает услуги населению, рассчитываясь посредством квитанций на специальных бланках строгой отчётности.

- При курьерской доставке, торговле в транспортных средствах (поездах), на рынках, в ларьках.

- Кассовая дисциплина ООО на ЕНВД не предусматривает использования.

- Работающие на патентной системе.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Особенности, как применять кассовые аппараты

Стоит помнить, что в 2021 году при всех расчетах безналом, считая также электронные платежи, в чеках придется указывать форму «безналичные». Сюда относится реквизит 1081. Поэтому за старые образцы можно получить штраф – это прямое нарушение порядка, в котором допускается применять ККТ.

Чтобы санкций не было, следует обновить ПО кассы, если это еще не было выполнено. Ниже – примеры, как это может выглядеть.

БСО

Напоминаем, что типографские бланки с 2021 года более не будут заменой стандартным чекам. То есть больше ИП не должно оказывать услуги населению и выдавать такие бумаги.

Теперь здесь должны быть прописаны все те же реквизиты, что и в основном платежном документе. При необходимости можно вписывать в них больше информации, но не меньше. Указывать допускается любые данные, которые требует специфика компании.

Правила оформления кассовых операций с 1 января 2012 года

С 1 января 2012 года кассовые операции оформляют на основе следущих документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93:

-

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании.

-

Приходный ордер (форма 0310001) для оформления поступления в кассу наличных денег.

-

Расходный ордер (форма 0310002) для оформления выдачи из кассы наличных денег.

-

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня.

-

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

-

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Т.е. как и раньше приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193.

Некоторые применявшиеся ранее формы, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

Установлено, что хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

На момент написания статьи (23.12.2011) установлен удивительный факт — никто не уполномочен проверять порядок соблюдения кассовой дисциплины, т.к. Положение ЦБ РФ от 5 января 1998 года № 14-П и прежний порядок ведения кассовых операций, которые возлагали эту обязанность на банки, Указанием ЦБ РФ от 13 декабря 2011 г. № 2750-У отменены.

С 19 февраля 2012 года начал действовать Административный регламент (утв. Приказом Минфина РФ от 17.10.2011 № 133н), согласно которому проверку кассовой дисциплины, т.е. — государственный надзор за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения ККТ, осуществляют налоговые органы.

В Положение № 373-П не вошел ряд ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций, а это значит, что теперь:

-

не требуется вести журнал регистрации приходных и расходных кассовых документов;

-

не обязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

-

не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

-

за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции. При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на пункт 5.5 Положения № 373-П;

-

нет ограничения на количество кассовых книг в организации, а значит значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике организации.

Прием наличных в кассу и выдача их из кассы должна теперь производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Под отчет теперь денежные средства выдаются:

-

на основании заявления работника. Заявление составляется в произвольной форме;

-

на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и , но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

Что понимать под кассовыми операциями?

Кассовая операция — это процедура, в рамках которой осуществляется то или иное перемещение денежных средств относительно кассы предприятия. В самом упрощенном виде — приход или расход (которые как с технической, так и с юридической точки зрения могут быть классифицированы по большому количеству дополнительных критериев).

Кассовые операции могут быть связаны:

- С правоотношениями, при которых осуществляется продажа товаров и услуг физическим лицам.

- С трудовыми правоотношениями — когда перемещение денежных средств относительно кассы предприятия осуществляется в связи с выполнением теми или иными работниками своих трудовых обязанностей.

Здесь на кассе может наблюдаться выдача денежных средств под отчет (например, для командировки), последующий прием не потраченных работником средств.

Правоотношения первого типа находятся в юрисдикции законодательства, регулирующего применение контрольно-кассовой техники (в то время как перемещение денежных средств в рамках трудовых отношений не регулируется такими нормами права).

Главный нормативный акт, который регулирует применение ККТ — Федеральный закон № 54-ФЗ от 22.05.2003 года (ССЫЛКА). Он устанавливает:

- правила проведения приходных, расходных (и классифицированных по прочим основаниям) операций на кассе — наличных, безналичных (по карте, с помощью электронных средств платежа);

- порядок применения непосредственно контрольно-кассовой техники, ее отдельных аппаратных компонентов.

Закон № 54-ФЗ дополняет, в частности, Указание Банка России от 07.10.2013 № 3073-У — ССЫЛКА (основное его назначение — регулирование перемещения наличных денежных средств, и его юрисдикция, в свою очередь, распространяется и на трудовые отношения).

Регламенты, необходимые для обеспечения работы контрольно-кассовой техники, могут прописываться в различных ведомственных нормативных актах. Например — в приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА) разъясняется порядок применения форматов фискальных документов — стандартизованных алгоритмов, по которым формируются кассовые чеки (бумажные, электронные) и дополняющие их носители фискальных данных (прежде всего, различные отчеты — например, о закрытии и открытии смены на кассе).

Важнейший тезис, на который следует обратить внимание: к кассовым операциям не относится эквайринг (прием оплаты по карте или заменяющему ее устройству — смартфону, планшету через ApplePay или Samsung Pay), в то время как на онлайн-кассах фискализация эквайринговых операций осуществляется наравне с теми операциями, при которых осуществляется только наличный расчет. Поэтому, к кассовым операциям на онлайн-кассе — несмотря на созвучие однокоренных слов, правомерно отнести лишь те, которые предполагают прием и выдачу наличных

Эквайринг — это процесс «вне кассы», поскольку он характеризуется движением денежных средств относительно расчетного счета предприятия в банке.

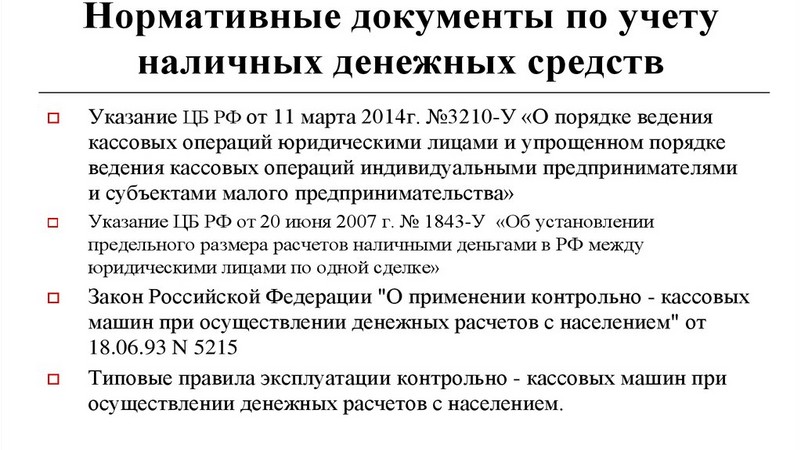

К числу прочих важнейших нормативных актов, которые, в свою очередь, определяют порядок перемещения денежных средств в рамках самых разных правоотношений (как трудовых, так и тех, что имеют отношение к торговле и находятся в юрисдикции Закона № 54-ФЗ) можно отнести Указание Банка России от 11.03.2014 № 3210-У (ССЫЛКА), которое устанавливает, в частности:

- классификацию процедур, соответствующих кассовым операциями;

- правила применения лимитов по кассам (если предприятию по закону необходимо их соблюдать);

- правила применения кассовых документов;

- требования по обеспечению сохранности наличных денежных средств.

Любая кассовая операция в организации (в случае с ИП ситуация несколько иная и чуть позже мы рассмотрим данный нюанс) — это объект бухгалтерского учета. Рассмотрим, каким образом он осуществляется в контексте правоотношений, связанных с применением контрольно-кассовой техники.

Штрафы за нарушения при использовании ККТ увеличат с 2021 года

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора

(другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней

после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю)авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание

: до 19 августа 2021 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора

суммойне более 100 тыс. рублей .

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание

: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Кто осуществляет контроль за соблюдением кассовой дисциплины

Контролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контроль работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы несет ее руководитель, а за деятельность ИП отвечает сам ИП.

Проверку кассовой дисциплины в 2020–2021 годах, которая может закончиться для проверяемого лица административным штрафом или последующей выездной проверкой, осуществляют налоговые органы (п. 1 ст. 7 закона РФ от 21.03.1991 № 943-I).

Цели этой проверки заключаются в выявлении фактов:

- неполноты и несвоевременности оприходования выручки;

- превышения лимита расчетов наличными;

- превышения лимита остатка кассы;

- использования запрещенной, неисправной или не соответствующей установленным требованиям ККТ;

- невыдачи кассовых чеков или БСО;

- несоответствия фактических денежных остатков в кассе суммам, указанным в документах;

- выдачи крупных денежных сумм под отчет на неоправданно длительные сроки.