Новшества в правилах ведения кассовых операций

Содержание:

- Кого коснулись изменения в порядке ведения кассовых операций

- Кассовые документы

- Ведение кассовой дисциплины в 2021 году

- ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

- Лица, ответственные за ведение кассовых операций

- Внесены изменения в порядок ведения кассовых операций.

- Штрафы за нарушение кассовой дисциплины

- Ответственность за нарушение правил ведения кассовых операций

- Государственный контроль за кассовыми операциями

- Кассовая книга

- Ограничение наличных расчетов

- Правила оформления кассовых операций с 1 января 2012 года

- Расходование наличной выручки ИП в 2021-2021 году

- Какие правила должен соблюдать ИП

- Итоги

Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Кассовые документы

Кассовые операции оформляются следующими документами:

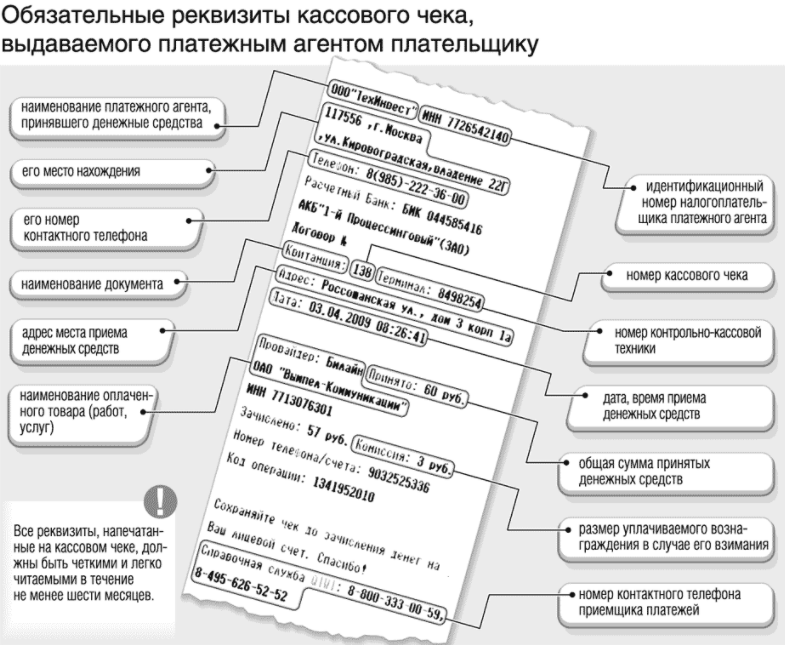

- Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

- Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по форме 0310005 ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по форме 0301009 и платежными по форме 0301011.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

I. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

| L = | V | * N_c | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_c — период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы N_c определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня N_c равен трем рабочим дням. При определении N_c могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя (например, сезонность работы, режим рабочего времени).

II. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

| L = | R | * N_n | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_n — период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Лица, ответственные за ведение кассовых операций

Кассовые операции ведутся кассовым или другим работником, назначенным руководителем организации или ИП. Руководитель или ИП может сам исполнять обязанности кассира.

Работнику, исполняющему обязанности кассира, должны быть установлены должностные права и обязанности, с которыми его нужно ознакомить под роспись (п. 4 Указания ЦБ РФ N 3210-У). В этом случае при нарушении кассовой дисциплины для работника наступит ответственность как для должностного лица.

Ответственность за нарушение кассовой дисциплины

| Статья КоАП РФ | Нарушение | Наказание |

| Превышение установленного лимита в кассе на конец рабочего дня | Штраф на должностных лиц: 4 000–5 000 руб., на юрлица: 40 000–50 000 руб. |

|

| Несоответствие остатка денежных средств в кассе на момент проверки документальному оформлению (неполное оприходование выручки) |

||

| Превышение предельного размера расчетов наличными между юрлицами (ИП) | ||

| Неприменение ККТ | Штраф на должностных лиц: 25%–50% от суммы непробитого чека, минимум 10 000 руб., на юрлица: 75%–100% от суммы непробитого чека, минимум 30 000 руб. |

|

| Повторное нарушение | Дисквалификация должностных лиц сроком до 2-х лет; Приостановление деятельности юрлица сроком до 90 суток |

|

| Применение ККТ, которая не соответствует требованиям законодательства, или ККТ с нарушением установленных требований регистрации, перерегистрации и условий применения | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

|

| Невыдача покупателю чеков (БСО) на бумажном носителе или ненаправление чеков (БСО) по требованию покупателя в по электронной почте или смс | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

Внесены изменения в порядок ведения кассовых операций.

Комментарий

Указанием Банка России от 05.10.2020 № 5587-У внесены изменения в порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утв. Указанием Банка России от 11.03.2014 № 3210-У), далее – Порядок.

В соответствии с внесенными в Порядок изменениями организациям и ИП разрешается вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника организации (ИП).

Обособленное подразделение организации теперь может не вести кассовую книгу, если после окончания дня оно не хранит наличные денежные средства, а сдает их в кассу организации. До внесения изменений каждое обособленное подразделение организации, осуществляющее кассовые операции, обязано было вести кассовую книгу в общеустановленном порядке.

Введена обязанность кассира при приеме наличных денег в кассу контролировать их платежеспособность. К платежеспособным относятся банкноты

- без признаков подделки, повреждений,

- а также банкноты, имеющие следующие повреждения:

- загрязненные, изношенные, надорванные;

- имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов;

- утратившие углы, края (Указание Банка России от 26.12.2006 № 1778-У).

В Порядке закреплено, что платежеспособные банкноты, имеющие повреждения, поименованные в п. 2.9 Положении Банка России от 29.01.2018 № 630-П (если вышеуказанные повреждения превышают определенные размеры), кассир не имеет права выдавать из кассы.

Из Порядка исключена норма о том, что при выдаче наличных денег из кассы кассир должен проверить документ получателя (паспорт, доверенность). Также теперь доверенность не указана в качестве обязательного документа, который должен быть приложен в соответствующих случаях к расходному кассовому ордеру (к расчетно-платежной ведомости, платежной ведомости). Однако с отменой этих норм обязанности кассира не изменились. Связано это с тем, что в Порядке, как и прежде, предусмотрено, что при выдаче денежных средств кассир должен удостовериться в том, что их выдача осуществляется лицу, указанному в расходном кассовом ордере (в расчетно-платежной ведомости, платежной ведомости).

В Порядке уточнено, что распорядительный документ, согласно которому работнику выдаются наличные деньги под отчет, можно оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

Из Порядка исключена норма, в соответствии с которой подотчетное лицо должно в срок, не превышающий трех рабочих дней после истечения срока, на который выданы подотчетные средства, представить авансовый отчет. Теперь этот срок руководители организаций и предприниматели могут устанавливать самостоятельно.

Также из Порядка исключена норма об обязанности депонировать заработную плату, не выданную в течение 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Изменения действуют с 30 ноября 2020 года.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2021 года обязывает эти лимиты строго соблюдать. Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Государственный контроль за кассовыми операциями

Кассовые операции — это операции с наличными денежными средствами. Если организация выдает или принимает наличные, она должна придерживаться правил, установленных законодательством, независимо от организационно-правовой формы и системы налогообложения.

Основные нормативные акты, регламентирующие порядок ведения кассовых операций:

- (далее — ) — основной документ, устанавливающий правила ведения кассовых операций;

- Федеральный закон РФ от 22.05.2003 N 54-ФЗ (далее — ) — определяет правила применения ККТ.

Кассовой дисциплиной называется соблюдение правил, установленных для:

- расчетов наличными;

- хранения денежных средств в кассе;

- расходования выручки.

К вопросам кассовой дисциплины относится также применение ККТ.

Контроль за соблюдением кассовой дисциплины в организациях осуществляют налоговые органы на основании:

- п. 1 ст. 7 Федерального закона от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»;

- ст. 7 Федерального закона от 22.05.2003 N 54-ФЗ.

Банки, хоть и не наделены полномочиями контролировать кассовые операции своих клиентов, но в рамках разработанной ЦБ РФ программы управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, обязаны оказывать содействие налоговым органам. Они также могут запрашивать у клиента, вызывающего сомнения, сведения и документы либо принимать другие меры по недопущению сомнительных операций, вплоть до отказа в обслуживании ().

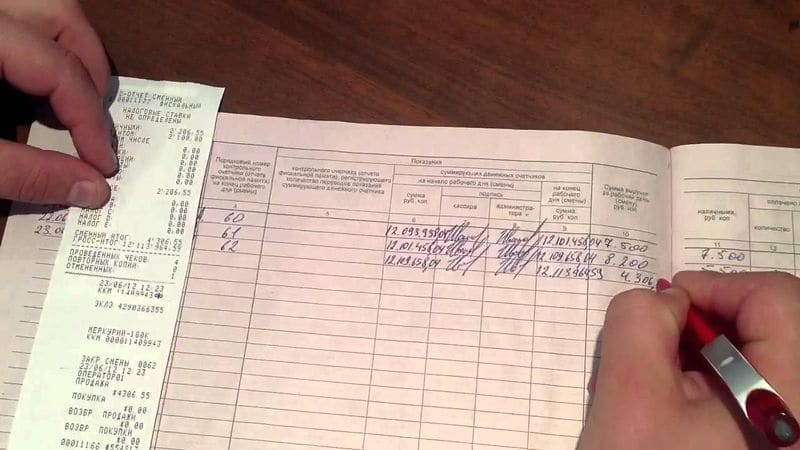

Кассовая книга

Данная книга необходима для того, чтобы учитывать выдачу денег и их поступление. Все страницы книги необходимо пронумеровать, а саму книгу прошнуровать и заверить штампом. На последней странице записывается общее количество листов книги.

Каждая страница делится на две части. Одна, имеющая горизонтальную линовку, заполняется как первый экземпляр, а другая – как второй. На обоих экземплярах проставляется одно число. Первый остается в книге, а второй является отрывным, он является отчетным кассовым документом.

Записывать кассовые операции начинают на лицевой стороне неотрываемой части после графы «остаток на начало дня». Сначала лист сгибают по отрезной линии, подкладывая отрывной лист под тот лист, который остается в книге.

Подробнее о ведении кассовой книги читайте в статье.

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Правила оформления кассовых операций с 1 января 2012 года

С 1 января 2012 года кассовые операции оформляют на основе следущих документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93:

-

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании.

-

Приходный ордер (форма 0310001) для оформления поступления в кассу наличных денег.

-

Расходный ордер (форма 0310002) для оформления выдачи из кассы наличных денег.

-

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня.

-

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

-

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Т.е. как и раньше приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193.

Некоторые применявшиеся ранее формы, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

Установлено, что хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

На момент написания статьи (23.12.2011) установлен удивительный факт — никто не уполномочен проверять порядок соблюдения кассовой дисциплины, т.к. Положение ЦБ РФ от 5 января 1998 года № 14-П и прежний порядок ведения кассовых операций, которые возлагали эту обязанность на банки, Указанием ЦБ РФ от 13 декабря 2011 г. № 2750-У отменены.

С 19 февраля 2012 года начал действовать Административный регламент (утв. Приказом Минфина РФ от 17.10.2011 № 133н), согласно которому проверку кассовой дисциплины, т.е. — государственный надзор за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения ККТ, осуществляют налоговые органы.

В Положение № 373-П не вошел ряд ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций, а это значит, что теперь:

-

не требуется вести журнал регистрации приходных и расходных кассовых документов;

-

не обязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

-

не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

-

за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции. При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на пункт 5.5 Положения № 373-П;

-

нет ограничения на количество кассовых книг в организации, а значит значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике организации.

Прием наличных в кассу и выдача их из кассы должна теперь производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Под отчет теперь денежные средства выдаются:

-

на основании заявления работника. Заявление составляется в произвольной форме;

-

на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и , но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

Расходование наличной выручки ИП в 2021-2021 году

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

3. ИП, осуществляющие специфичные виды деятельности

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

Также не лимитируются размеры выплат по заработной плате, социальным платежам и подотчетным суммам (послабление не применяется, если подотчетник оплачивает договорные обязательства компании по доверенности).

- Проводят мониторинг и анализ данных (в том числе с помощью автоматизированных систем) с целью контроля учета выручки (резкое снижение уровня выручки у налогоплательщика – повод для пристального внимания проверяющих органов);

- Проводят проверки использования ККТ, а также удаленные проверки операторов фискальных данных;

- Проверяют выдачу покупателям чеков ККТ (БСО), в том числе и путем проведения контрольной покупки;

- Запрашивают дополнительные сведения у налогоплательщика, в том числе через личный кабинет ККТ;

- Получают полный доступ к фискальным данным в базе оператора ОФД;

- Получают полный доступ к ККТ налогоплательщика для снятия информации с фискального накопителя.

Контроль за соблюдением кассовой дисциплины

Обязанность по проведению операций по кассе возлагается на кассового работника. Руководитель организации или ИП могут выполнять функции кассира самостоятельно при отсутствии в штате уполномоченного сотрудника.

- если ККМ не применили, когда ее применение обязательно, штраф будет зависеть от суммы, принятой кассиром без ККТ – от 25% до 50% от суммы расчета, но минимум 10 тыс. руб., для должностных лиц и ИП, и от 75% до 100% от суммы расчета, но 30 тыс. руб. минимально, для организации (ч. 2 ст. 14.5 КоАП РФ);

- за повтор подобного нарушения, если общая сумма расчетов без ККТ составит от 1 млн. руб., должностное лицо дисквалифицируют на 1-2 года, а деятельность организации могут приостановить на внушительный срок – до 90 суток (ч. 3 ст. 14.5 КоАП РФ);

- за применение устаревшей кассовой техники, или не соответствующей требованиям закона, нарушение порядка применения ККТ, а также сроков и условий ее регистрации/перерегистрации, должностное лицо/ИП ждет предупреждение или штраф – 1,5-3 тыс. руб., а фирму — предупреждение или штраф размером 5-10 тыс. руб. (ч. 4 ст. 14.5 КоАП РФ);

- аналогичное предыдущему наказание последует за непредставление или представление невовремя ККТ-документов по запросам налоговиков (ч. 5 ст. 14.5 КоАП РФ);

- за игнорирование требования покупателя о передаче ему бумажного или электронного кассового чека, должностное лицо/ИП будут оштрафованы на 2 тыс. руб., а организация на 10 тыс. руб., либо для фирмы все обойдется предупреждением (ч. 6 ст. 14.5 КоАП РФ).

- Указание Центробанка от 11.03.2021 № 3210-У о порядке ведения операций по кассе юрлицами, а также об упрощенном порядке ведения кассы предпринимателями и малыми предприятиями;

- Указание ЦБ РФ от 07.10.2021 № 3073-У, устанавливающее порядок наличных расчетов в рублях и инвалюте между организациями и предпринимателями;

- Закон от 22.05.2003 № 54-ФЗ, регламентирующий порядок применения ККТ;

- Закон от 03.07.2021 № 290-ФЗ, изменивший положения закона № 54-ФЗ о применении онлайн-касс;

- с 01.07.2021 г. отменено Постановление Правительства РФ от 23.07.2007 № 470, теперь в вопросах регистрации и применения ККТ следует ориентироваться на Закон № 54-ФЗ и переходные положения ст. 7 Закона № 29

Ответственность за нарушение кассовой дисциплины

Под кассовой дисциплиной для юрлиц и ИП понимается соблюдение целого ряда правил, касающихся ведения кассовых операций, расходования наличных, порядка работы с ККМ, хранения наличных денег. Об ответственности, предусмотренной законодательством за неправильное ведение кассовой дисциплины, расскажем в нашем материале.

СпасибоНе нашел ничего нового

24 Апр 2021

uristgd

135

Какие правила должен соблюдать ИП

На что можно расходовать средства из кассы

Расходовать наличные деньги из кассы можно только на определенные нужды. Их перечень приведен в пункте 2 указания ЦБ РФ от 07.10.13 № 3073-У «Об осуществлении наличных расчетов». В частности, это:

- выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- выплаты страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдача наличных денег на личные (потребительские) нужды индивидуального предпринимателя;

- оплата товаров (кроме ценных бумаг), работ, услуг;

- выдача наличных денег работникам под отчет;

- возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

- выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом).

Как видим, индивидуальный предприниматель может брать наличные деньги из кассы для личных нужд безо всяких ограничений. В то же время предприниматель не вправе погашать наличными из кассы займы и кредиты (см. «За какие нарушения кассовой дисциплины налоговики штрафуют предпринимателей и организации»).

Ограничения при расчетах наличными

Допустим, вы заключили сделку на поставку офисной мебели. Клиент — индивидуальный предприниматель или организация— хочет заплатить наличными. Сумма по счёту — 150 000 рублей. Не спешите брать у него деньги.

Дело в том, что указанием № 3073-У установлено ограничение по расчету наличными в рамках одного договора — не более 100 тыс. рублей. Данное ограничение не распространяется на следующие случаи:

- осуществление таможенных платежей;

- выдача зарплаты;

- выдача денег под отчёт;

- расчеты с обычными физлицами (не ИП).

За нарушение лимита расчетов ИП грозит штраф по статье КоАП РФ — от 4 000 до 5 000 рублей. Некоторые предприниматели, желая обойти запрет, идут на хитрость. Они разбивают сумму, превышающую 100 000 рублей, на несколько платежей, и для каждой заключают свой отдельный договор. В итоге наличные расчеты по каждому такому договору укладываются в лимит, что позволяет формально соблюсти требования Центробанка. Однако, инспекторы при проверках разоблачают уловку и заявляют, что все «мелкие» договоры с одним и тем же контрагентом нужно рассматривать как единую сделку (см. «За какие нарушения кассовой дисциплины налоговики штрафуют предпринимателей и организации»).

Выдача денег под отчет

Правила выдачи наличных денег работнику (например, для выполнения каких-либо хозяйственных нужд — закупки канцелярии, средств для уборки и т.п.) определены пунктом 6.3 Указания ЦБ РФ № 3210-У. Данные правила распространяются и на индивидуальных предпринимателей

Деньги можно выдать подотчетному лицу по его письменному заявлению. Но если ИП сам берет деньги в кассе, хоть на личные нужды, хоть на осуществление деятельности, он никакого заявления не пишет.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Итоги

Обновление закона от 22.05.2003 № 54-ФЗ наряду с изменением требований к применяемой кассовой технике привело и к изменениям в перечне обязательных к применению законодательных актов. В результате исчезла необходимость создания тех документов по ККТ, унифицированные формы которых утверждались Госкомстатом. Однако изменения не коснулись документов, оформляемых по операционной кассе (кассовые ордера на приход и расход, кассовая книга). Поэтому необходимость ведения кассовой книги сохранена, несмотря на внедрение в обиход онлайн-касс. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.