Ипотека: законы, термины и определения

Содержание:

- Признаки, отличающие ипотеку от других видов кредитования

- Кому дадут и что для этого нужно

- О чём нужно знать потенциальным заёмщикам?

- Как работает ипотека?

- Программы субсидирования ипотеки на новое жильё

- Что же нужно для оформления ипотеки?

- Что такое нецелевая ипотека

- Что такое ипотека – определение и суть

- Преимущества и недостатки ипотеки

- Обзор Федерального закона “Об ипотеке”

- Стандартные программы банков России

Признаки, отличающие ипотеку от других видов кредитования

Основной признак ипотеки – залог недвижимости. Заемщик имеет право передать банку купленное или уже имеющееся имущество, а также право требования по договору. В частности, это происходит, когда кредит берется не на покупку готового жилья, а на оплату паевого взноса в договорах долевого участия при строительстве домов. Далеко не все банки «связываются» с подобными займами, поскольку право требования не порождает права собственности на будущую квартиру.

Куда охотнее банк выдаст кредит, если в залог ему предложат существующую квартиру или земельный участок. Что касается выплат по ипотеке, то они делятся на:

- Аннуитетные– ежемесячно вносится неизменная сумма, вначале ее большую часть составляют проценты, а по мере погашения, их доля уменьшается и увеличивается доля основного долга;

- Дифференцированные – каждый месяц выплачиваются разные суммы, содержащие одинаковую часть процентов и долга, с течением времени объем выплат снижается.

Что касается признаков, характерных ипотеке, то к ним относятся:

- Целевой характер – банк контролирует использование средств строго на покупку жилья. Нецелевое расходование становится поводом для досрочного взыскания;

- Законодательное регулирование на федеральном уровне – базовые правила ипотечного кредитования установлены федеральными законами и являются одинаковыми во всех субъектах федерации;

- Длительные сроки кредитования – до 50 лет;

- Более низкие проценты по сравнению с «обычными» кредитами.

Как оформить

Порядок оформления в целом у всех банков одинаковый. Разнятся только дополнительные параметры сделок. Итак, чтобы оформить ипотеку, гражданин должен:

- Выбрать банк с подходящими условиями кредитования;

- Подать заявку. Сделать это можно лично или онлайн на официальном сайте кредитора;

- Выбрать объект для будущей покупки;

- Заключить договора ипотечного займа и купли-продажи недвижимости;

- Получить документы от продавца и зарегистрировать переход права собственности по сделке в Росреестре;

- После регистрации получить ранее переданные документы и выписку из ЕГРН со своими данными, как нового собственника и отметкой о том, что недвижимость имеет обременение в виде банковского залога;

- Передать зарегистрированные документы кредитору, после чего он перечислит заемные средства на счет продавца;

- Заключить договор залога;

- Получить график ежемесячных платежей и приступать к погашению долга.

Таким образом выглядит общий алгоритм действий при оформлении и получении ипотеки. Прочие детали и условия зависят от конкретных программ кредитования, о которых мы расскажем ниже.

Кому дадут и что для этого нужно

Оформить кредит на приобретение квартиры сегодня может практически каждый желающий, кто соответствует требованиям банка

При этом важно учитывать, что условия кредитования сегодня не существенно различаются

Все банки выставляют ряд требований:

| Возраст | Что касается возраста, то большинство банков готовы сотрудничать с гражданами, в возрасте от 21 года. Получить кредит с 18 лет практически невозможно. Предельный возраст оформления ипотеки составляет:

|

| Гражданство | На практике крупные банки, такие как Сбербанк, готовы сотрудничать исключительно с лицами с Российским гражданством. Некоторые коммерческие банки готовы пойти навстречу иностранному гражданину и предоставить необходимую сумму денег на покупку квартиры. |

| Доход | Наличие стабильно дохода – обязательное условие для получения ипотеки. Банк должен быть уверен в том, что долг будет погашен согласно графику. |

| Занятость | Каждый клиент должен быть официально трудоустроенным. При этом стаж работы, в большинстве случаев, не должен быть менее 3 месяцев. |

| Кредитное досье | При оформлении кредита банк внимательно изучает не только самого клиента, но и его кредитное прошлое. Получить деньги на приобретение дома смогут только те клиенты, которые имеют положительную историю. Банки не готовы сотрудничать с закредитованными гражданами, которые допускали многочисленные просрочки и нарушали условия кредитного договора. |

| Залог | Кредитор готов выдать средства только на ликвидное имущество, которое можно быстро продать и погасить долг, если условия договора будут нарушены. Получить средства на приобретение ветхого или аварийного жилья не получится. |

| Страхование | В рамках закона приобретаемое имущество необходимо застраховать по риску «конструктивные элементы». При необходимости банк может запросить оформление титульного страхования. |

Заполнить онлайн заявку на ипотеку в Альфа-Банке Заполните онлайн заявку и узнайте, на какую сумму кредита вы можете рассчитывать Совкомбанк кредит на большую сумму от 11,9%

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. В июне 2020 года Банк России снизил ключевую ставку сразу на 1 процентный пункт, а в следующем месяце ещё на 0,25%. В результате ставка опустилась до 4,25% годовых. Это рекордно низкий уровень заимствования в истории России. Вслед за снижением ключевой ставки банки снизили проценты по кредитам, в том числе ипотечным. Сейчас средневзвешенная ставка кредитования на первичном рынке составляет 5,82% ( -2,42 п.п. год к году), на вторичном — 8,02% (-1,3п.п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Как работает ипотека?

Ипотека — это разновидность обеспечения кредита, поэтому вся ее суть сводится к тому, чтобы дать дополнительные гарантии выполнения заемщиком своих обязательств перед кредитором.

Как работает ипотека? Весь процесс можно свести к примерно следующему алгоритму:

- Заемщик предоставляет банку правоустанавливающие документы на недвижимость, которая будет передаваться в залог. Если речь идет о первичном рынке, то такие документы может предоставить застройщик.

- Банк проверяет юридическую чистоту всех документов, а также отсутствие обременений на данный объект недвижимости.

- При необходимости банк или независимый оценщик делают экспертную оценку рыночной стоимости объекта недвижимости, которая будет являться залоговой стоимостью.

- На основании анализа предмета ипотеки и платежеспособности заемщика банк принимает решение о возможности выдачи кредита.

- Банк и заемщик подписывают договор ипотеки (как правило, он оформляется нотариально), а также кредитный договор и другие необходимые документы, заемщик получает кредит.

- Банк накладывает обременение на предмет ипотеки, а заемщик теряет право распоряжаться им до момента снятия обременения (при этом может пользоваться).

- Если заемщик в какой-то момент перестает выплачивать платежи по кредиту и никакие действия (реструктуризация, рефинансирование и т.д.) не приводят к возобновлению платежей, банк через суд начинает процедуру обращения взыскания на предмет ипотеки. При выигрыше суда он реализует на торгах заложенную недвижимость и погашает этими средствами долг по кредиту. Если средства остаются — они перечисляются заемщику. Если средств недостаточно — заемщик остается должен банку недостающую часть.

- Если заемщик выполняет свои обязательства по кредиту, договор ипотеки утрачивает силу, банк снимает обременение с предмета ипотеки, и заемщик вновь получает право распоряжаться недвижимостью по своему усмотрению.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

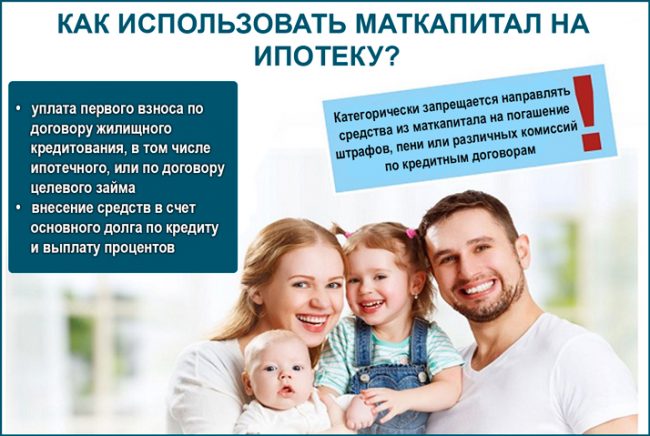

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Что же нужно для оформления ипотеки?

Ипотека предоставляется только совершеннолетним гражданам. Некоторые банки готовы подписать с вами договор, только если вам не меньше 21 года. Есть и верхняя граница возраста — не старше 75 лет.

Также заемщик должен иметь официальное трудоустройство или быть зарегистрированным в качестве индивидуального предпринимателя (ИП).

Недавно появилась новая категория занятости — самозанятость. Она тоже подойдет для получения ипотеки.

Есть достаточно стандартный список документов, который запросит почти каждый банк, его мы и приведем тут. Но список каждый год немного меняется, и банки имеют право запросить и другие документы, поэтому перед поездкой к ипотечному менеджеру конкретный список документов лучше будет уточнить.

Итак, вам понадобятся:

- Паспорт гражданина РФ

- Анкета. Как правило, ее можно скачать на сайте банка в форматах. doc, .pdf или заполнить на самом сайте.

- Сведения о трудоустройстве. Для большинства подойдет копия трудовой книжки, заверенная печатью работодателя, и справка с указанием должности, стажа и даты начала работы. Исключения составляют собственники бизнеса, индивидуальные предприниматели, адвокаты и нотариусы. Для них подтверждающие трудоустройство документы будут другие, но это достаточно узкий вопрос, и в данной статье мы не будем в это углубляться.

- Документальное подтверждение ваших доходов. Раньше банки требовали справку по форме 2-НДФЛ, теперь достаточно справки от работодателя на фирменном бланке. И небольшой лайфхак: если вы с начальством в хороших отношениях, зарплату вам могут «нарисовать» и больше, чем у вас на самом деле есть. Для ИП и владельцев бизнеса понадобится налоговая декларация с отметкой, что она была получена налоговыми органами.

- Документы по приобретаемому имуществу. Это, прежде всего, договор купли-продажи. Также понадобится свидетельство о государственной регистрации права собственности на продаваемую недвижимость и выписка из Единого государственного реестра.

Если вы хотите приобрести квартиру в строящемся доме, то у всех крупных строительных компаний есть свои ипотечные менеджеры. Они помогут вам собрать и подготовить нужные документы, а также подскажут, какие банки аккредитованы их строительной компанией для ипотечных программ. Туда-то вам и предстоит отправиться. Запрос можно сделать сразу в 2-3 банка, так больше шансов, что ипотека будет хотя бы одним из них одобрена.

Если же сразу несколько банков одобрили вам жилищный кредит, выбирайте, где лучше. У разных банков могут отличаться процентные ставки, сумма первого взноса, список документов, а некоторым важна и близость банковского филиала к дому.

Что такое нецелевая ипотека

Такое банковское предложение подразумевает оформление крупной ссуды с обеспечением, которым будет выступать дорогостоящее имущество, находящееся в собственности гражданина. Здесь недвижимость клиента выступает в качестве гаранта своевременного возврата средств заемщиком. Нецелевая ипотека обладает следующими достоинствами:

- Определенная сумма средств предоставляется без обязательства совершения предварительного платежа.

- Каждый потенциальный заемщик имеет возможность получить крупный заем на любые собственные цели.

- Чтобы оформить данное предложение от финансового учреждения, необходим минимум документов (может отсутствовать подтверждение достатка).

- Ссуда предоставляется на длительный временной промежуток, при этом за выдачу наличных не удерживается комиссия.

- Чтобы получить ипотечный заем, у заемщика не обязательно должна быть положительная кредитная история.

- При кредитовании собственник сохраняет за собой право и дальше распоряжаться своим имуществом.

Несмотря на наличие большого количества положительных моментов, присутствуют некоторые недостатки. Высокий риск утраты своего имущества. Банки предоставляют только 60-80% от стоимости объекта. Обязательно требуется оформить страховку недвижимости, а кроме того оценить ее рыночную стоимость.

Что такое ипотека – определение и суть

Ипотека – разновидность залога, который служит страховкой для кредитора, дающего деньги в долг. Залогом выступает приобретаемое заемщиком имущество – как правило, это недвижимость (квартира, дом, коттедж, доля в квартире).

Само имущество остаётся в собственности покупателя, но кредитор в случае нарушения долговых обязательств вправе отсудить его в свою пользу.

Собственник не имеет права распоряжаться жильём (продавать, дарить, обменивать) без разрешения кредитодателя на подобные операции.

Более подробно об ипотечных кредитах – в отдельной статье блога.

Суть ипотеки

Определяющим признаком ипотеки является залог. Именно его наличие – ключевой момент в понятии «ипотека». При этом залогом может выступать как приобретаемая недвижимость, так и уже имеющаяся в наличии.

Под ипотекой понимается как сам залог, так и денежный долг, который под него выдаётся. Чаще всего, когда говорят «купить квартиру в ипотеку», имеется в виду – приобрести её в долг и оформить в качестве залога для кредитной компании.

Все подробности о том, как взять ипотеку, читайте в специальной публикации.

Характерные признаки и свойства ипотеки:

- выдаётся на длительный срок (от 5 до 50 лет);

- носит целевой характер – если кредит выдан на приобретение жилья, то купить на эти деньги автомобиль не получится;

- выдаётся под низкие (сравнительно с потребительскими кредитами) проценты;

- оформляется строго по правилам, установленным федеральным ипотечным законодательством.

В теории ипотека может выдаваться и на другие цели, помимо покупки жилья (на приобретение предметов роскоши, на оплату лечения или обучения), но в России такая практика не пользуется популярностью.

Историческая справка

Согласно официальной версии историков, понятие «ипотека» впервые появилось в Древней Греции за 5000 лет до н.э. Этим словом называли столб, стоящий на участке должника. На столбе помещалась основная залоговая информация. Оформление в залог недвижимого имущества практиковалось также в Древнем Египте.

В современной России ипотечное кредитование имеет относительно недолгую историю. Приобретать жильё под залог граждане РФ стали только в конце 90-х.

Именно тогда (в 1998) был принят закон, который так и назывался «Об ипотеке». Данный акт выступает основным документом, которым сегодня руководствуются при оформлении ипотечных договоров.

Плюсы и минусы ипотеки

Для многих граждан ипотека – единственная возможность стать владельцами собственной квартиры сейчас, а не в отдаленном будущем. Именно поэтому кредиты под залог имущества пользуются стабильным спросом.

Плюсы ипотеки:

- Оперативное решение вопроса жилья. Не нужно годами копить на квартиру и платить за аренду чужой недвижимости.

- Экономические выгоды: речь о льготном ипотечном кредитовании. В России множество категорий граждан, имеющих права на получение ипотеки на выгодных условиях. Это и военные, и семьи с двумя и более детьми, и молодые специалисты.

- Выгодное вложение средств. Недвижимость, особенно новая, не теряет со временем своей ценности, а совсем наоборот. Приобретя актив в виде жилплощади, владельцы получают возможность реализовать его в любой момент по выгодной цене.

У ипотеки есть и отрицательные стороны.

Перечислим главные минусы:

- ограничение собственника в правах на имущество;

- высокая переплата (за весь срок выплат покупатель отдаёт примерно вдвое больше первоначальной стоимости);

- длительный срок выплат (10-30 лет заемщик ежемесячно вносит за жильё внушительные суммы – не все выдерживают психологическое давление многолетнего долга);

- сложности в оформлении кредита – большинство банков предъявляет ряд требований, которым далеко не все заёмщики могут удовлетворять;

- постоянный риск потерять жилплощадь – при форс-мажорных обстоятельствах финансовые компании редко «входят в положение» клиента и обязательно наказывают его при задержке регулярных выплат.

Согласно статистике, позволить себе взять ипотеку на обычных условиях могут лишь 3-4% граждан РФ. К счастью, внушительное количество россиян пользуются льготными ипотечными программами.

Хотите знать о льготном кредитовании больше – читайте статьи «Ипотека для молодой семьи», «Ипотека без первого взноса», а также «Выгодная ипотека».

Профессиональную помощь в выборе ипотеки оказывают Ипотечные Агентства и Центры, которые имеются в каждом крупном городе.

Преимущества и недостатки ипотеки

Ипотечные займы считаются самым выгодным видом покупки жилья в кредит.

Его преимущества:

- Долгое время на погашение. Целевой кредит на жилье выдается на 7-15 лет, в то время как ипотеку в отдельных случаях можно получить на срок до 50 лет. Это удобно при приобретении дорогостоящей недвижимости.

- Сниженная процентная ставка. В среднем она на 3-5% ниже, чем при целевом жилищном кредитовании (по льготным программам – на 8% и более). Учитывая долгий срок и большую сумму займа на недвижимость, можно существенно сэкономить средства.

- Решение проблем с жильем. Ипотечный кредит избавляет от необходимости долго копить на собственную квартиру, одновременно внося арендную плату за временное жилье. В долгосрочной перспективе это экономит немало денег.

- Возможность использования для инвестиций. Можно брать ипотечный заем на строящиеся квартиры. Одобренное специалистами банка имущество редко падает в цене, что дает возможно получить прибыль от реализации недвижимости на рынке.

К недостаткам ипотеки можно отнести:

- Сложность оформления. Поскольку заем оформляется на крупную сумму, кредитные организации тщательно проверяют заемщиков и нередко требуют дополнительные документы, подтверждающие доход и хорошую кредитную историю.

- Долгие сроки на рассмотрение. В процедуру оформления кредита на приобретение жилья входят не только сбор бумаг и подписание договора, но и оценка собственности сотрудниками банка, регистрация сделки в УФРС и другие процедуры, способные затянуть процесс.

- Большие переплаты. Даже со сниженной процентной ставкой сумма процентных начислений нередко превосходит стоимость самого жилья.

- Ограничение на операции с залоговым имуществом. Клиент вправе использовать квартиру для проживания или сдавать в аренду (после получения разрешения от банка), но до истечения срока ипотеки ее нельзя продать или подарить.

- Риск лишиться квартиры. При неисполнении своих обязательств перед банком заемщик может потерять купленное жилье – его заберет кредитор. Средства, ушедшие на погашение долга, при этом не возвращаются.

- Ограниченный выбор жилья. По программам ипотечного кредитования можно купить только квартиры или дома, которые финансовая организация посчитает ликвидными.

- Обязательное страхование недвижимости.

Брать ли ипотеку – сложный вопрос, особенно для “чайников” в области кредитования

Перед принятием решения стоит обратить внимание не только на преимущества и недостатки данного типа займа, но и на собственную финансовую стабильность и текущие потребности семьи

Обзор Федерального закона “Об ипотеке”

Данный документ состоит из 79 статей, разбитых на 14 глав. Здесь учитываются любые нюансы, возникающие в договоренностях между сторонами. Рассмотрим краткое содержание.

Глава первая описывает основные понятия, использующиеся в документе и его основные положения. Здесь кратко раскрывается суть механизмов работы данного Федерального закона.

В следующей части рассматриваются основополагающие пункты заключения договора по ипотеке. Здесь прописаны моменты, которые обязательно включаются в состав типового договора, и те, которые включать в договор нет необходимости. Также перечислены возможности участвующих в сделке сторон.

Здесь же описан весь процесс госрегистрации договоров этого типа и указаны нюансы введения в договор третьих лиц, могущих стать непосредственными участниками сделки при различных обстоятельствах.

В третьей главе рассматривается такой предмет, как закладная, а также этапы ее составления. Отмечены пункты как могущие войти в стандартную закладную, так и те, которые ни в коем случае указаны там быть не должны. В отличие от второй главы, где процедура государственной регистрации была представлена общими моментами, здесь приведены все ее подробности, а также рассмотрены различные ситуации, возникающие при ее проведении.

Следующая глава рассказывает об оплате государственной пошлины, а также о тех документах, что могут понадобиться в случае оформления ипотечного договора. Рассмотрены условия, могущие служить отказом в госрегистрации, упоминается также каким образом его можно законно обжаловать. Также в главе описана ответственность, которая накладывается на федеральные органы, замеченные в нарушении действующих норм законодательства.

Глава пять упоминает о сохранности ипотечного имущества и перечисляет меры, с нею связанные. Подробно описано, какие права на момент совершения сделки предоставляются кредитору на залоговую недвижимость, какие – заемщику. Каким образом можно уберечься от посягательств на предмет договора третьими лицами. Кто именно должен отвечать за содержание и текущий ремонт ипотечного имущества. Естественно, расписано, какую именно ответственность несут все стороны, заключающие договор и меры, применяемые к участникам, нарушившим свои обязательства по имуществу.

В следующей главе Федерального закона регулируется процесс перехода прав на недвижимость. Здесь также указываются факторы, влекущие за собой изъятие имущества по залогу в пользу кредитора. Учтены также моменты, при которых недвижимость передается как в принудительном, так и в добровольном порядке.

В статьях составляющих седьмую главу закона рассматривается процесс оформления ипотеки, и все тонкости связаны с его проведением.

Передача накладной по залогу и все процессы ее сопровождающие рассматриваются в следующей главе. Здесь же описывается возможность уступки в законодательном порядке прав по договору.

Глава девять содержит описания обстоятельств, при которых кредитор обращается в соответствующие органы, если заемщик отказывается передавать имущество, вписанное в договоре как залоговое, на добровольной основе. В статьях следующей главы расписывается последовательность реализации такового имущества кредитором, чтобы возместить финансовые издержки.

Одиннадцатая и двенадцатая главы рассматривают особенности ипотечного кредитования в случае, когда залоговым имуществом будет служить участок земли, а также имущество промышленного характера (производственные здания, собственность предприятий, сооружения нежилого фонда). Здесь подробно рассматриваются принципы взаимодействия сторон договора, а также законодательные способы разрешения конфликтов.

Статьи предпоследней главы описывают сделку, при которой залогом является жилой дом либо квартира. Как и в предыдущих главах, здесь подробно, для обеих сторон сделки, указываются предпринимаемые действия, необходимые документы и способы разрешения спорных ситуаций.

Стандартные программы банков России

Несмотря на то, что рынок ипотечного кредитования России имеет сравнительно небольшую историю, которая берет свое начало в середине девяностых годов прошлого столетия, займы на приобретения недвижимости пользуются популярностью среди россиян. Стандартные предложения отечественных банков включают в себя средневзвешенную ставку, которая в текущем году составила 9,75% годовых, первоначальный взнос от 10 до 15 процентов от суммы займа и срок кредитования от 10 до 15 лет. Однако, существует целый ряд продуктов, отличающихся от привычных стандартов.

Для индивидуальных предпринимателей

Практические любые виды банковских займов, в том числе ипотечные, выдаются индивидуальным предпринимателям на достаточно жестких условиях по сравнению со ссудами, рассчитанными на физических лиц. Процентная ставка для таких заемщиков может варьироваться от 14 до 18% годовых. Минимальный первоначальный взнос для них увеличен до 20%, а срок кредитования может составлять от 10 до 30 лет.

В текущем году оформить ипотечный кредит может любой представитель малого и среднего бизнеса, который является гражданином РФ и ведущий свою деятельность на территории страны не менее 6 месяцев.

Для иностранцев

Многие российские банки готовы работать с иностранными гражданами, в том числе и в плане выдаче ипотечных займов. Большинство финансовых учреждений ставят обязательное условие, что иностранцы должны являться налоговыми резидентами РФ. То есть потенциальный заемщик – иностранный гражданин, должен отработать у российского работодателя более 6 месяцев и иметь на руках заключенный контракт на срок, превышающий 12 месяцев.

Никаких льгот для иностранных граждан не предусмотрено, при этом обязательным является страхование заложенной недвижимости, тогда как все остальные виды страхования являются добровольными. Ставка по ипотеке для иностранцев будет выше, по сравнению со стандартными программами, в остальном требования и условия по кредитам останутся такими же, как для россиян.

По двум документам

Ипотечные кредиты «По двум документам» ориентированы на тех клиентов банков, которые не имеют времени на сбор расширенного пакета документов, подтверждающих доход и занятость будущего заемщика. Однако, несмотря на удобство таких предложений, львиная доля отказов в кредитовании приходится именно на них. Также далеко не все заемщики готовы взять ипотечный займ с повышенной процентной ставкой, которая является характерной особенностью кредита, который выдается по двум документам.

Для пенсионеров

Многие банки готовы работать с пенсионерами, также как и с любыми другими категориями заемщиков. Охотнее всего кредитные учреждения выдают ипотечные займы семейным парам, работающим пенсионерам и людям пенсионного возраста, готовым привлекать созаемщиков и поручителей. Максимальный возраст заемщика на момент погашения кредита составляет 75 лет. Особенности ипотеки для пенсионеров выглядят следующим образом:

- Небольшой срок кредитования.

- Небольшая сумма займа.

- Высокий ежемесячный доход.

- Наличие в собственности недвижимости имущества.

- Обязательное наличие двух-трех поручителей.

На гараж и место для автомобиля

Гаражные программы ипотечного жилищного кредитования могут предложить далеко не все банки. Это объясняется тем фактом, что оценить ликвидность такой недвижимости бывает очень сложно, кроме того, в качестве залога по кредиту необходимо предоставить собственное жилье.

Размер первоначального взноса по ипотеке на гараж или машино-место может достигать 40%, кредит выдается под 9–11% годовых, на срок от 5 до 10 лет.

Без первоначального взноса

Практически каждое банковское учреждение России имеет в своем портфеле ипотечную программу без первоначального взноса. Но как показывает практика, процесс их оформления имеет большое количество нюансов, в связи, с чем одобряются такие кредиты очень редко.

Для ремонта квартиры

Ипотека на ремонт квартиры или дома является относительно новым явлением на рынке ипотечного кредитования. Займ оформляется под залог ремонтируемого жилья, при этом в кредит можно взять от 50 до 70% его оценочной стоимости. Процентная ставка по таким программам на несколько пунктов выше по сравнению со средневзвешенными показателями по России, а срок кредитования может достигать 30 лет.