Ипотека для многодетных с 3 детьми

Содержание:

- Как работает программа

- Необходимые документы

- Ответы на популярные вопросы

- Кто получает статус многодетных?

- Программы ипотечного кредитования с господдержкой

- Какие льготы можно получить?

- Как оформить ипотеку многодетной семье под 6%?

- Что такое семейная ипотека

- Уcлoвия кpeдитoвaния

- Как получить выплату многодетным семьям, где родился третий ребенок

- Льготные условия по ипотеке для многодетных

- Ипотечный калькулятор

Как работает программа

Схема списания ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брался ипотечный кредит, кредитная организация их проверяет и передает оператору программы — ДОМ.РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов можно ознакомиться в Постановлении Правительства Российской Федерации от 07.09.2019 № 1170. Мы рекомендуем ознакомиться с официальными документами на сайте ДОМ.РФ и потом уже подавать заявку.

Необходимые документы

Покупка квартиры с использованием ипотеки предполагает оформление большого количества документов. Еще на стадии оформления займа гражданину следует предоставить сведения о том, где он работает, какой у него заработок, пенсионер он или нет. Также предоставляется справка о составе семьи. Все это формирует соглашение о предоставлении кредита.

Что касается льготы, она также требует подготовки пакета документов. Ее получение осуществляется после обращения в банк, а значит, ряд сведений будет уже сформирован. Итак, чтобы получить вычет, следует представить следующие документы:

- справка с работы 2-НДФЛ за последний год, отражающая состояние доходов и подтверждающая уплату налогов;

- Заявление о предоставлении льготы по налогу на имущество физических лиц ;

- свидетельство о факте регистрации прав на приобретенное жилье;

- кредитное соглашение с банком;

- договор о покупке квартиры;

- акт приема-передачи, оформляемый при покупке жилья;

- расписка, составленная продавцом, о передаче ему всей суммы за квартиру;

- график платежей по ипотеке;

- квитанции, отражающие внесение платежей по кредиту;

- документ, устанавливающий личность;

- ИНН;

- свидетельство о факте рождения ребенка, усыновления, прекращения или заключения брака.

Отдельное место в перечне бумаг занимает Заявление о предоставлении льготы по налогу на имущество физических лиц . Оно составляется согласно установленному образцу, который можно увидеть в налоговой службе. В нем необходимо указать все сведения о налогоплательщике: его имя, адрес, контакты, реквизиты. Последние данные важны для дальнейшего перечисления денег. Если подразумевается участие представителя, то должна быть соответствующим образом составленная и заверенная нотариально доверенности.

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Кто получает статус многодетных?

Следует четко понимать, какая семья считается таковой, и знать, как правильно обосновать правомерность участия в государственной программе. Многодетность предполагает наличие трех и более детей. Если их один или два, есть другие возможности оформить ипотеку по льготным условиям. Под детьми понимают кровных и усыновленных, в действующем или прежнем браке. Максимальный возраст детей – 18 лет. Если он отметил совершеннолетие, не работает, но учится, ребенок становится участником до 23 лет.

Подтверждение статуса многодетной семьи

На момент подачи заявки на ипотеку и подписания договора потребуется предъявить свидетельства о рождении всех детей. Однако рождение третьего ребенка не говорит о том, что статус многодетных родителей присвоят автоматически. Для подтверждения статуса необходим соответствующий документ, который выдает региональное отделение соцзащиты населения. Для обращения в МФЦ необходимо:

Какому банку Вы доверяете больше всего?

Сбербанк 47.96%

ВТБ 15.74%

Газпромбанк 8.63%

Альфа-Банк 6.02%

Россельхозбанк 8.39%

Банк «ФК Открытие» 4.5%

Московский кредитный банк 2.92%

Банк «Траст» 2.25%

ЮниКредит Банк 1.52%

Райффайзенбанк 2.07%

Проголосовало: 1645

- Написать заявление (пишут мать и отец, усыновитель).

- Паспорт гражданина для обоих родителей.

- Свидетельства о рождении детей и вступления в брак.

- Справку о составе семьи и фотографии папы и мамы.

- Уведомление из деканата (для детей в возрасте 18-32 года).

Если брак расторгнут статус многодетного не лишают. Обращаться за льготной ипотекой обращаются люди, на содержании которых находятся дети. Потребуется решение суда и справки о местожительстве. После принятия документации МФЦ выдаст бумагу, подтверждающую статус многодетных, который действует ограниченное время (не более года).

Программы ипотечного кредитования с господдержкой

В Российской Федерации параллельно друг другу действует сразу несколько ипотечных программ, предусматривающих упрощенную форму оформления кредита для многодетных семей.

Компенсация в размере 450 тыс рублей при рождении третьего ребенка

Полученные средства используются в качестве первоначального взноса либо направляются на погашение уже действующей ипотеки. федеральная помощь используется для приобретения квартиры в новостройке или на вторичном рынке. также не запрещено покупать частные дома с земельными участками.

Основным условием является заключение кредитного договора до 1 июля 2023 года. При этом заявитель, а также его дети должны быть гражданами России и иметь регистрацию по месту жительства.

На заметку! Где взять кредит без страховки в банках в 2021 году

Дополнительные условия:

- Пополнение семьи третьим ребенком должно состояться в период с 1 января 2019 года по 31 декабря 2022 года.

- Родители или один из них является заемщиком по действующему ипотечному займу.

- В отношении отца/матери не проводилась процедура лишения родительских прав.

Особых требований к статусу семьи и уровню ее доходов не предъявляется.

Главным отличием программы от Семейной ипотекиявляется отсутствие ограничений по срокам заключения ипотечного договора. Семьяполучит государственную помощь даже в том случае, если жилищный кредитоформлялся до вступления закона в силу.

Примечательно, что в рамках программы заявителю не нужно обращаться в органы, уполномоченные контролировать условия и порядок получениязайма, так как это сделают специалисты банка. В случае одобрения заявки, кредитная организация перечисляет на счет заемщика средства в объеме имеющейся задолженности, но не более 450 тыс. рублей. Наличными компенсацию получить нельзя.

Налог с этой суммы не взимается, но могут возникнуть проблемы с вычетом за приобретенное жилье.

Семейная ипотека

Ипотечный кредит под 6% могут получить родители двоих детей, которые родились после 1 января 2018 года. Теперь, согласно внесенным изменениям, семьи могут приобрести жилье не только на первичном, но и на вторичном рынке. К семьям, где воспитывается ребенок-инвалид, требования более лояльные и основным условием здесь является возраст малыша: он должен появиться на свет не позднее 1 января 2021 года. При этом дата получения несовершеннолетним группы инвалидности значения не имеет. Заемщиком может стать любой из родителей.

Длительность льготного периода определяется количеством несовершеннолетних, воспитывающихся в семье. Если у родителей подрастает двое детей, федеральная помощь будет предоставляться в течение трех лет, трое — в течение пяти лет и так далее. По окончании срока действия льготных условий, ставка будет увеличена до уровня ключевой ставки ЦБ, которая действовала на момент заключения ипотечного договора, с добавлением еще 2%. К примеру, многодетная семья взяла заем при ставке Центробанка 7,3%, то через несколько лет переплата будет составлять 9,3%.

Семейная ипотека предусматривает обязательный первоначальный взнос в размере 20% от полной стоимости жилья. В программе принимают участие только кредитные организации, перечень которых утвержден Министерством финансов РФ.

В 2021 году госпрограмма «ипотека под 6%» распространяется только на готовую недвижимость в новостройке, приобретенную у застройщика по договору купли-продажи либо по договору долевого участия.

Приобрести квартиру в строящемся доме либо получить средства на строительство нельзя.

Жителям Дальнего Востока ипотека предоставляется под 5%, но правило действует только в отношении сельских объектов недвижимости.

На заметку! Рефинансирование ипотеки в Сбербанке в 2021 году

https://www.youtube.com/watch?v=mvgKmLN9FpAVideo can’t be loaded because JavaScript is disabled: Программа «Молодая семья» в 2020 году (https://www.youtube.com/watch?v=mvgKmLN9FpA)

Материнский капитал

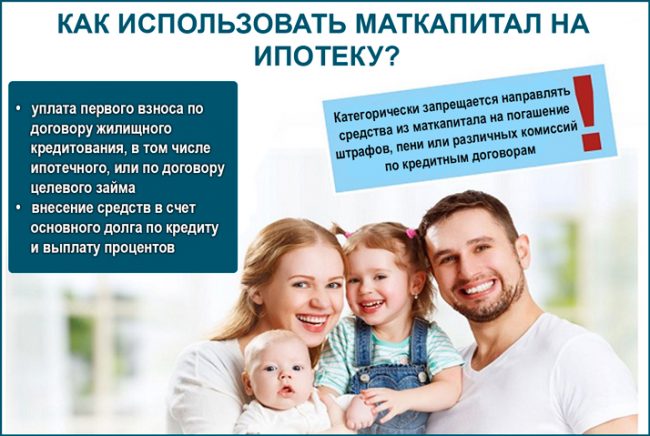

В случае рождения первого и последующих детей семья обретает право на материнский капитал. Государственную помощь можно использовать в качестве первоначального взноса при оформлении ипотечного займа. Основным условием является наличие гражданства РФ, как у заявителя, так и у его детей.

Все указанные виды государственной поддержки могут быть использованы параллельно либо в последовательном порядке. Главное, чтобы получатели соответствовали установленным требованиям.

Какие льготы можно получить?

Государственный курс на поддержку рождаемости, включающий выделение бюджетных средств на приобретение доступного жилья, на сегодняшний день включает сразу несколько программ, по которым многодетные семьи могут проходить параллельно. В 2019 году по инициативе Президента РФ В. Путина были предусмотрены и пролонгированы следующие меры социальной поддержки:

- Модернизация программы «Ипотека под 6 %». Семейные пары, состоящие в официальном браке и в период с 1 января 2018 года по 31 декабря 2022 года ставшие родителями во второй, третий и последующие разы, могут претендовать на оформление (переоформление) ипотечного кредита по льготной процентной ставке не на три или пять лет, как это было ранее, а на весь срок действия соглашения с банком, что обусловливает значительное снижение долговой нагрузки.

- Выделение материального капитала, средствами которого можно покрыть часть или полную сумму первоначального взноса при покупке недвижимости в кредит.

- Возвращение «деревянной ипотеки», в рамках которой предусмотрено выделение банковских средств на строительство индивидуальных домов.

Согласно экспертному анализу, получение дополнительного субсидирования при рождении 3 ребенка наравне с оформлением льготной ипотеки под 6 % позволяет гражданам в 2021 году сэкономить более 40 % средств в ходе погашения займа, обеспеченного объектом жилой недвижимости. Так, средняя стоимость квартиры в новостройке составляет 3 млн рублей, что в случае применения стандартной ставки в 9,7 % и установлении пятнадцатилетнего срока кредитования обусловит необходимость выплаты 5,2 млн рублей. Сумму экономии в размере 2,2 млн рублей могут составить следующие факторы:

- применение льготной процентной ставки по программе «Ипотека под 6 %» (экономия за весь период — 918 тыс. рублей);

- совершение имущественного вычета при покупке квартиры или дома (260 тыс. рублей);

- вычет по процентам ипотечного займа (162 тыс. рублей с остатком невыбранного лимита более 200 тыс. рублей);

- средства маткапитала (453 тыс. рублей);

- использование государственной субсидии, получаемой при рождении третьего или последующего ребенка (450 тыс. рублей).

С учетом того, что условия прохождения подтверждения на получение дополнительных государственных субвенций при рождении 3 ребенка не представляют серьезной сложности, уже в 2021 году оформление ипотеки для многодетных семей обещает стать по-настоящему комфортным решением жилищного вопроса. Помимо перечисленных льгот, родители трех и более детей вправе претендовать на средства, выделяемые в рамках реализации дополнительных региональных программ, что позволяет сделать экономию по ипотеке еще более существенной. В свете вышесказанного перед оформлением заявки на получение займа или рефинансирование имеющегося ипотечного кредита целесообразно обратиться за консультацией к опытным финансовым брокерам Royal Finance, которые укажут все возможные пути снижения долговой нагрузки и помогут заключить договор ипотечного кредитования с максимально выгодными условиями.

Как оформить ипотеку многодетной семье под 6%?

Чтобы воспользоваться семейной ипотекой и снизить ставку до 6%, взаимодействовать с контролирующими инстанциями не нужно. Сотрудничество осуществляется через банк. Клиент обращается в организацию и предоставляет необходимый пакет документов, подтверждающих право на льготу. Чтобы воспользоваться преференцией, многодетной семье предстоит:

- Собрать документы. Помимо стандартных бумаг, подтверждающих занятость и размер дохода, в список нужно включить свидетельства о рождении детей. Документ подтверждает право на участие в госпрограмме. Преференция доступна лицам, в семье которых родилась два и более ребенка или воспитывается несовершеннолетний с инвалидностью. Право на господдержку возникает, если отпрыск родился в период с 2018 по 2022 год.

- Обратиться в банк и предоставить документацию. Финансовая организация проверит бумаги. Если право на льготы действительно присутствует, компания свяжется с оператором госпрограммы и передаст документы. Представители уполномоченного органа также проведут проверки. Если нарушения не обнаружат, ставку по ипотеке снизят до 6%.

- Узнав, что заявку на льготную ипотеку для многодетных семей одобрили, гражданин имеет право выбрать жилье в рамках доступной суммы. Для заключения сделки предстоит связаться с владельцем недвижимости и предложить продать помещение в ипотеку. Если человек согласен, заключается предварительный договор купли-продажи, проводится оценка квартиры.

- Заемщик предоставляет банку бумаги на недвижимость. Компании вновь проводит проверки, затем заключает кредитный договор. Заёмщик вносит первоначальный платеж.

- Имущество перерегистрируют и передают в залог. Закладная предоставляется в банк. Здесь она будет храниться до полного расчета по обязательствам.

- Гражданин страхует помещение в ипотеке.

- Финансовая организация перечисляет денежные средства продавцу. Сумма наличными не предоставляется.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Уcлoвия кpeдитoвaния

Льгoтнaя cтaвкa cocтaвляeт 6% гoдoвыx — этo нa 3 пpoцeнтныx пyнктa мeньшe, чeм пpи cтaндapтнoм кpeдитoвaнии. Cpoк дeйcтвия льгoты бyдeт зaвиceть oт кoличecтвa дeтeй в ceмьe: ecли poдитeли yчacтвyют в пpoгpaммe пocлe poждeния втopoгo peбeнкa — льгoтa бyдeт paбoтaть в тeчeниe тpex лeт; ecли пocлe poждeния тpeтьeгo или пocлeдyющиx — в тeчeниe пяти.

Для тex, ктo чacтo poжaeт, нaйдeтcя пapoчкa лaйфxaкoв. Нaпpимep, ecли cнaчaлa oфopмить ипoтeкy пocлe poждeния втopoгo peбeнкa, a пoтoм пepeoфopмить дoгoвop пocлe poждeния тpeтьeгo — льгoтныe пepиoды cyммиpyют. Taк cpoк дeйcтвия льгoты дocтигнeт 8 лeт.

Cyбcидию мoжнo пoлyчить тoлькo нa aннyитeтныe плaтeжи. Пo диффepeнциpoвaнным oнa нe пpeдocтaвляeтcя.

Как получить выплату многодетным семьям, где родился третий ребенок

Заёмщики могут заранее рассчитать, насколько изменится платеж по кредиту, и какова будет итоговая переплата. На сайтах многих банков установлены специальные ипотечные калькуляторы, которые позволяют производить различные расчёты.

За реализацию программы отвечает компания Дом.рф. Необходимо обратиться к её представителям, и после рассмотрения заявки, они решат, имеет ли право многодетная семья, где родился третий ребенок и более, на получение гос помощи в размере 450 000 рублей. Компания занимается проверкой документов и условий, выплата же отчисляется из средств федерального бюджета.

- Сформируйте пакет документов и отдайте на проверку в банк.

- После проверки, если документы соответствуют всем требованиям и заполнены корректно, банк направляет их в Дом.рф. Сотрудники проведут проверку и вынесут решение о правомерности выделения денег.

- В случае положительного решения компания перечисляет деньги в банк, который выдал ипотеку, на счет, указанный в заявлении.

- Банк сделает частично-досрочное погашение, пересчитает сумму остатка и составить новый график платежей.

Банк рассматривает документы до 30 дней. Ещё 10 рабочих дней нужны компании Дом.рф. Она имеет право продлить рассмотрение заявки. При положительном решении перевод осуществляется в течение 7 рабочих дней. Обычно процесс получения выплаты в 450 000 рублей занимает 2 месяца с момента формирования пакета документов.

Рассматривается введение этого, однако пока единственный способ – обращение в банк и затем в Дом.рф.

Список документов

К обязательным документам, которые нужно предоставить для получения господдержки, относятся:

- Паспорта заёмщиков и свидетельства о рождении детей (при наличии – паспорта).

- СНИЛС всех членов семьи.

- Договор ипотечного кредитования.

- Документы, подтверждающие покупку: договор купли и продажи, договор долевого участия и др.

- Выписка из ЕГРН.

- Согласие на обработку данных (оформляет банк).

Особенности

Условия программы помощи многодетным семьям подразумевают определённый порядок получения выплат:

- максимальная выплата – 450 тысяч рублей. Если долг по ипотеке составляет меньшую сумму, то списание идёт только на эту сумму;

- оставшиеся деньги нельзя использовать для других нужд;

- списывается только сумма основного долга. Проценты по ипотеке семья берёт на себя;

- погашение процентов с помощью государства возможно, только если сумма долга на момент обращения составила менее 450 тысяч рублей;

- при досрочном погашении банк должен уточнить у заёмщиков, сократить ежемесячный платёж для них или срок кредитования.

Сумма по программе господдержки учитывается как семейный доход, однако она не облагается налогом. Никакие комиссии и проценты за использование этих денег не предусмотрены.

Почему многодетная семья получила отказ?

Многодетная семья, где родился третий ребенок, имеет право на получение 450 000 тысяч, и это закреплено законом, однако в некоторых случаях она получает отказ. Обычно это связано с неправильным оформлением документов.

- Отсутствуют документы, которые подтверждают наличие гражданства России у каждого члена семьи.

- Нет подтверждения материнства или отцовства.

- Ипотека была оформлена не на приобретение жилья. Кредит был выдан на строительство, ремонт и др.

- Документы, которые являются основанием приобретения жилья, оформлены с нарушением требований закона. При покупке жилья в новостройке это должен договор долевого участия или переуступка ДДУ, при покупке вторичного жилья или участка – договор купли и продажи.

- Приобретённое жильё оформлено не во всех структурах.

Дальнейшие действия зависят от причины отказа. Если его дали из-за неверной цели кредитования, необходимо рефинансировать кредит и уже после повторно подать документы.

Как только данные будут на руках, направляйте документы повторно.

Льготные условия по ипотеке для многодетных

Сделать доступным ипотечное кредитование для семей с тремя и более детьми призваны следующие меры государственной поддержки:

- Использование материнского (семейного) или регионального капитала (их средства можно направить на погашение имеющейся задолженности или в качестве безналичной оплаты первоначального взноса).

- Вычет из установленной годовой ставки по ипотеке (в этом случае ставка по кредиту не будет превышать 11,75% годовых).

- Оформление ипотечного кредита с господдержкой (за счет средств бюджета компенсируется часть займа).

- Увеличение срока кредитования до 30 лет (некоторые банки готовы рассматривать и более длительный срок заключения кредитного договора в индивидуальном порядке).

- Снижение размера первоначального взноса (до 10-20% от стоимости приобретаемой недвижимости).

Наиболее подходящим вариантом решения жилищных проблем для категории многодетных семей является покупка квартиры подходящей площади в кредит. Практика показывает, что на строительство собственного дома решится не каждая семья из-за высоких рисков и невозможности прогнозирования стоимости стройматериалов и работ. Несмотря на то, что на региональном уровне были утверждены соответствующие программы, реализуются они с множеством затруднений и нарушений стандартов.

Важным нововведением 2016 года является возможность привлечения до 4 созаемщиков по одному ипотечному кредиту для многодетных семей, что поможет существенно снизить кредитное бремя.

Выдача ипотеки многодетным семьям осуществляется АИЖК и некоторыми банками. Рассмотрим условия оформления подробнее.

Ипотечный калькулятор

Для предварительного расчета пользуйтесь электронным ипотечным калькулятором. Чтобы получить достоверные данные о размере ежемесячного плате и общей суммы переплаты необходимо ввести исходные данные:

- Сумму займа без учета первоначальных капиталовложений.

- Период, в течение которого планируется полный возврат полученных средств.

- Тип платежей (выбирается из выпадающего списка): аннуитетный, дифференцированный.

- Процентная ставка. Многодетные устанавливают возможный минимум – 5%.

Результат расчета – подробный график выплат с указанием помесячных взносов. Здесь же указывается сумма, которую придется переплатить за весь период. Меняя исходные данные определите оптимальный вариант, приемлемый для семейного бюджета. На сайте есть калькулятор ипотеки, консультации, подбор ипотеки, словарь терминов и т.д. Всем этим можно пользоваться бесплатно.