Учет денежных документов через подотчетное лицо (нюансы)

Содержание:

- Срок выплаты перерасхода по подотчетным суммам

- Выданы командировочные денежными документами

- Порядок выдачи в подотчет

- Примеры типовых проводок по счету 71

- Проводки по авансовому отчету

- Характеристика счета 71

- Характеристика счета 71

- Как составить приказ о назначении подотчетного лица?

- В течении скольки дней оплачивается перерасход по авансовому отчету

- Проводки по заработной плате и налогам

Срок выплаты перерасхода по подотчетным суммам

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Внимание

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска? Да, можно. Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст.

22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск. Да, можно.

В избранноеОтправить на почту Перерасход по авансовому отчету — как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету: заявление нужно? Можно ли выплачивать перерасход на карту сотруднику? Итоги Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник.

Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм. В особом порядке учитываются расходы при приобретении материалов и основных средств.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под, обязаны не позднее 3 -х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним .

Рекомендуем прочесть: За что могут аоемтовпть судебные приставц

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций. Документы, подтверждающие расходы на проезд.

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

- полное наименование учреждения;

- основания поездки и выдачи аванса;

Выданы командировочные денежными документами

Командированному сотруднику могут выдаваться дорожные чеки. Дорожный чек — это обязательство эмитента по выплате суммы чека его владельцу. Учет дорожных чеков ведется на счете 50-3 «Денежные документы». В бухучете необходимо сделать следующие записи:

- Дт 50-3 Кт 60 (76) — приобретение дорожных чеков;

- Дт 71 Кт 50-3 — выданы дорожные чеки.

К сожалению, на территории РФ использование дорожных чеков не распространено. Их можно лишь обменять на деньги, но и то не во всех финансовых учреждениях. Поэтому такой вид финансового документа удобнее всего использовать при поездках в зарубежные командировки. Применение дорожных чеков в качестве средства платежа имеет свои преимущества — как в простоте, так и в безопасности их использования.

Организация может приобрести и выдать командированному сотруднику проездные документы. Учет проездных документов ведется аналогично учету денежных чеков на счете 50-3.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ). Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

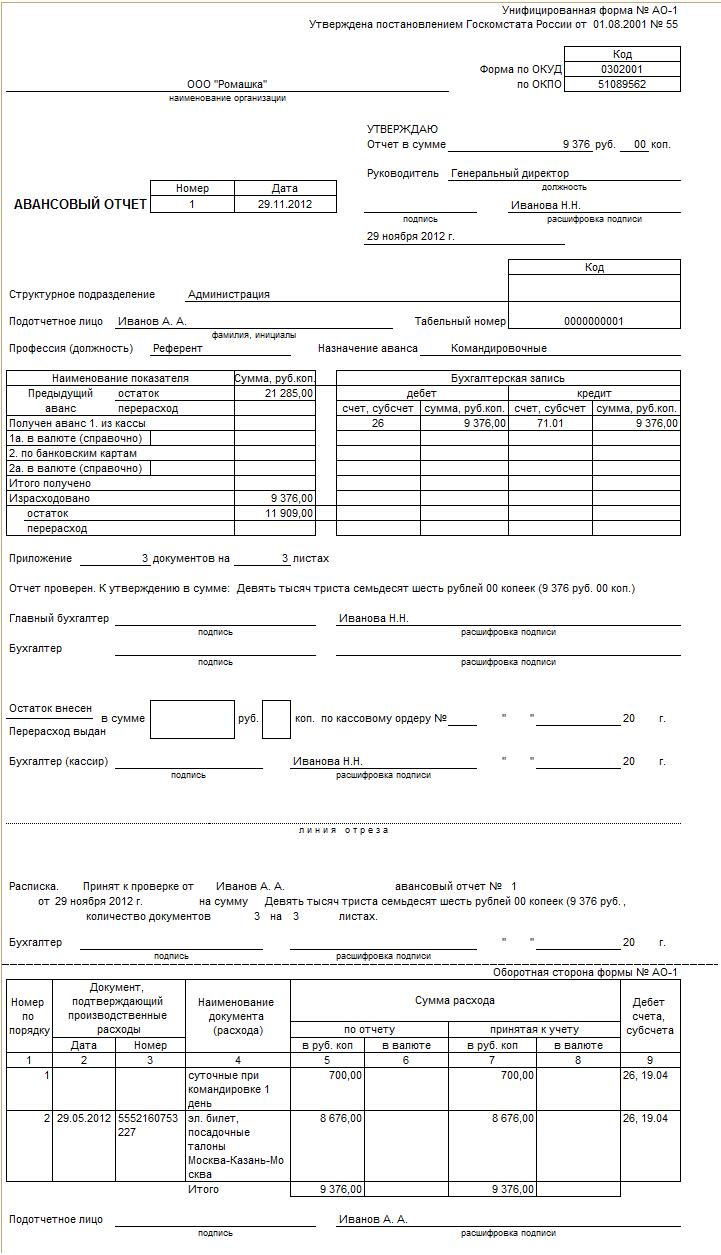

Авансовый отчет

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

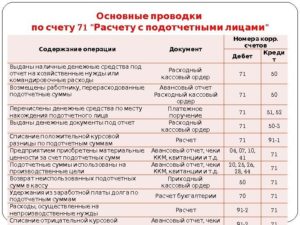

Примеры типовых проводок по счету 71

|

№ п/п |

Содержание хоз. операции |

Дебет |

Кредит |

Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Бухгалтер ООО «Ромашка» сформировал проводки:

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

|

Дт |

Кт |

Содержание операции |

Сумма, руб. |

Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

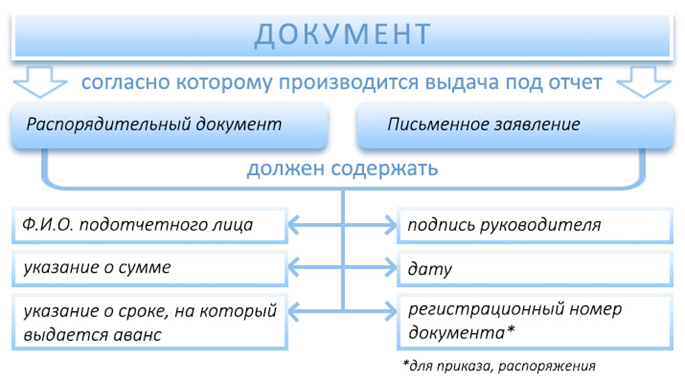

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Как составить приказ о назначении подотчетного лица?

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

Пример приказа.

При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

Важно: многие организации, чтобы сократить работу, делают все наоборот, совершая грубейшую ошибку расчетом с работником после выполнения задания. В таком случае деньги и данное лицо не являются подотчетными.. Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации

Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

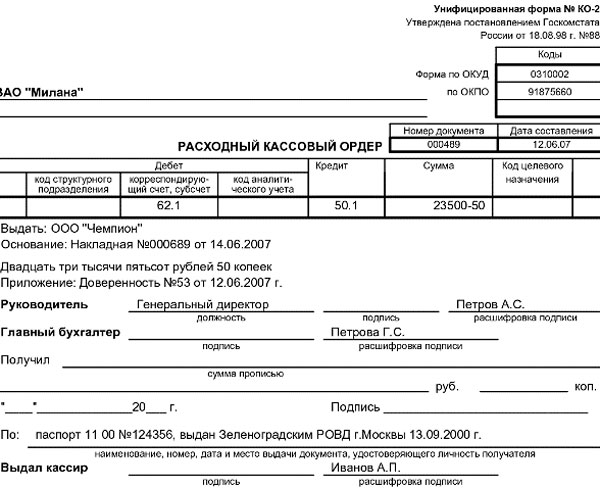

Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт

Кто может быть подотчетным лицом?

Круг подотчетных лиц заранее определяется приказом руководителя с обязательным указанием, когда и на какой срок необходимо выдавать им финансы. Подотчетным лицом может быть любой сотрудник фирмы или физическое лицо после заключения между двумя сторонами гражданско-правового договора.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Учет расчетов с подотчетными лицами.

Законодательством РФ четко установлены правила пользования подотчетными суммами – пока сотрудник не отчитается за использование предыдущих сумм, новую он не получит.

Реквизиты и образец приказа

Приказ о назначении подотчетных лиц является нормативным документом и определяет кроме круга данных лиц, суммы выдаваемых средств и сроки на которые они предоставляются.

Приказ о подотчетных лицах складывается со следующих пунктов:

В шапке

- Реквизиты и название организации;

- Дата составления и утверждения документа;

- Далее следует список подотчетных лиц, с указанием инициалов и должностей;

- Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;

- Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;

- Инициалы и подпись лица, ответственного за выдачу средств.

Важно: если нормативные сроки не используются, то приказ 2016 года должен содержать в обязательном порядке сроки использования денег и предъявления отчетной документации.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Для разработки документа можно использовать уже готовый образец, корректируя его под нюансы своей организации. Такой образец можно скачать здесь.

В течении скольки дней оплачивается перерасход по авансовому отчету

Так что лучше сделать это сразу, чтобы избежать пеней и штрафов.

Официальных разъяснений Минтруда России по данному вопросу нет. – учтен НДС по приобретенным канцтоварам; Дебет 91-2 Кредит 19– 320 руб.

– списан НДС за счет собственных средств организации. 3 апреля: Дебет 71 Кредит 50– 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Компенсация перерасхода на зарплатную карту Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата?

Однозначного ответа на этот вопрос законодательство не содержит.

Расчет по подотчетным суммам с работником

30 марта: ДЕБЕТ 71 КРЕДИТ 50 – 2000 руб.

– выданы деньги под отчет Ивановой. 31 марта: ДЕБЕТ 10 КРЕДИТ 71 – 1779,66 руб.

(2100 – 320,34) – получены канцтовары, купленные сотрудницей на подотчетные деньги; ДЕБЕТ 19 КРЕДИТ 71 – 320,34 руб. – учтен НДС по приобретенным канцтоварам; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19 – 320,34 руб.

– списан НДС за счет собственных средств организации. 3 апреля: ДЕБЕТ 71 КРЕДИТ 50 – 100 руб.

41 НК РФ). Поэтому независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются: НДФЛ (ст. 209 НК РФ)

Перерасход по авансовому отчету

» » Вернуться назад на Общий порядок возврата израсходованных работником денег определяется законом.

При этом процедура возмещения перерасхода состоит из нескольких этапов. Выплата подотчетных сумм осуществляется по заявлению работника (п.6.3 Указаний №3210-У). Однако чтобы получить возмещение перерасхода заявление подавать необязательно.

Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см. подзаголовок «Общие сведения»).

Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ).

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ). Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия.

Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

| |

В какой срок сотрудник может взыскать с организации перерасход по авансовому отчету?

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Бухгалтерский учет и налогообложение

15.08.2014 Какой срок исковой давности установлен для взыскании с организации задолженности, возникшей в результате перерасхода сотрудником подотчетных сумм? Каковы налоговые последствия, если этот срок истек? Взаимоотношения с подотчетными лицами относятся к трудовым отношениям между работником и работодателем.

https://youtube.com/watch?v=EGz6ga1dz44

Согласно статье 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права.

Эта норма распространяется на сроки обращения именно в суд, а не к работодателю.

Сроки обращения к работодателю с требованием о выплате перерасхода не ограничены. До момента отказа работодателя в выплате работнику суммы перерасхода, работник не может знать о нарушении своих прав (он может только предполагать таковые). Таким образом, трехмесячный срок следует считать с даты отказа работодателя в выплате перерасхода по подотчетным суммам.

Невыплаченная подотчетному лицу задолженность (как и невыплаченная по какой-либо причине работнику заработная плата) является для организации кредиторской задолженностью перед работником.

Общий срок исковой давности равен трем годам (ст.

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |