Договор страхования имущества (страхователь — физическое или юридическое лицо; в пользу выгодоприобретателя — физического или юридического лица; сострахование)

Содержание:

- Особенности отдельных видов страхования

- Как страхуется недвижимость

- Когда можно и нужно страховать титул при покупке квартиры

- Случай наступления гражданской ответственности

- Определение

- Исполнение и ответственность за нарушение договора страхования

- Структура договора и его образец

- Что такое объект страхования

Особенности отдельных видов страхования

Имущественное страхование

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен.

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Личное страхование

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Как страхуется недвижимость

Недвижимость для нас является залогом благополучия, стабильности и уверенности в завтрашнем дне, поэтому так важны гарантии ее сохранности.

Что можно застраховать в отдельно стоящих строениях?

1. Несущие конструкции: фундамент с цоколем, наружные и внутренние стены, перекрытия, крышу, включая кровлю, внешнюю отделку.

2. Отделку и инженерное оборудование:

- внутреннюю отделку — покрытие пола, стен, потолка, дверное и оконное заполнение, встроенные кухни, встроенные шкафы, антресоли;

- оборудование – санитарно-техническое оборудование, канализацию, обеспечение холодной и горячей водой, отопление, электро и газоснабжение, камины, печи, сауны, бассейн, системы очистки и умягчения воды, телекоммуникации, охранную, пожарную сигнализацию, системы видеонаблюдения, автономные источники энергообеспечения, системы вентиляции и кондиционирования, посудомоечные машины, встроенную кухонную электротехнику и фильтры, электроустановочные изделия и т. п.

3. Движимое имущество:

- мебель – комнатную, кухонную, дачную и другую мебель и т. п.;

- аппаратуру — аудио-, видео-, электронную технику, электронные музыкальные инструменты, электробытовые приборы и т. п.;

- предметы потребления – акустические музыкальные инструменты, оптические приборы и фото-, киноаппаратуру, часы, ковры, посуду, книги, одежду и обувь, сумки, предметы для отдыха и занятий спортом, предметы для обеспечения безопасности, столярный, слесарный и иной хозяйственный инвентарь и т. п.;

- особо ценные предметы – антиквариат, произведения искусства и т. п.

У владельцев дач и коттеджей особенно востребовано страхование хозяйственных построек – теплиц, бань, гаражей, сараев. Их можно страховать одновременно со страхованием дома, т. е. в комплексе, как одно целое.

Солидные страховщики также предлагают клиентам бонусы в виде дополнительного сервиса при наступлении страхового случая, такие как комплексная уборка помещений и экстренный ремонт окон, дверей в случае проникновения на застрахованный объект третьих лиц; или оплата расходов на временное проживание.

Что можно застраховать в квартире?

1. Несущие конструкции: «коробку», т. е. стены и перекрытия.

2. Отделку и инженерное оборудование:

- внутреннюю отделку — покрытие пола, стен, потолка, дверное и оконное заполнение, встроенные кухни, встроенные шкафы, антресоли;

- оборудование – санитарно-техническое оборудование, канализацию, обеспечение холодной и горячей водой, отопление, электро и газоснабжение, камины, печи, сауны, бассейн, системы очистки и умягчения воды, телекоммуникации, охранную, пожарную сигнализацию, системы видеонаблюдения, автономные источники энергообеспечения, системы вентиляции и кондиционирования, посудомоечные машины, встроенную кухонную электротехнику и фильтры, электроустановочные изделия и т. п.

3. Движимое имущество:

- мебель – комнатную, кухонную и другую мебель и т. п.;

- аппаратуру — аудио-, видео-, электронную технику, электронные музыкальные инструменты, электробытовые приборы и т. п.;

- предметы потребления – акустические музыкальные инструменты, оптические приборы и фото-, киноаппаратуру, часы, ковры, посуду, книги, одежду и обувь, сумки, предметы для отдыха и занятий спортом, предметы для обеспечения безопасности, столярный, слесарный и иной хозяйственный инвентарь и т. п.;

- особо ценные предметы – антиквариат, произведения искусства и т. п.

Определение объекта страхования. Допустим, вы не хотите страховать всю недвижимость сразу от всех рисков, которые предлагает страховщик по стандартной программе, а желаете выбрать определенные, наиболее вероятные, с вашей точки зрения, случаи

При этом неважно, чем вы руководствуетесь – предыдущим горьким опытом или своей практичностью

Чтобы понять, что страховать, нужно хотя бы немного разбираться в терминологии. Тогда вас правильно поймут в страховой компании и вы правильно поймете, что действительно входит в вашу страховку.

Страховать можно не только квартиру, или дом, или помещение как таковое: недвижимость – понятие многогранное и комплексное, тут нужен особый подход. Скажем, страхование несущих конструкций и страхование внутренней отделки – это разные вещи.

Несущие конструкции – это стены и перекрытия.

Внутренняя отделка – это то, чем вы оснастили дом внутри, за исключением имущества: двери, окна, встраиваемая мебель.

Инженерные конструкции — это системы отопления, канализации, телекоммуникации, газопровод.

Чтобы не попасть впросак, надо проявлять внимательность при заключении договора.

Когда можно и нужно страховать титул при покупке квартиры

Как уже было сказано выше, лучше всего страховать титул еще до того момента, как права собственности на квартиру будут получены. Разумеется, полис вступает в силу лишь после получения таких прав, однако если оформлять его заранее, шанс избежать проблем и получить более выгодное предложение от СК (Страховой компании) будет больше.

Страхование титула имеет смысл только при заключении сделки купли-продажи квартиры на вторичном рынке. Тут всегда есть риск, что продавец по какой-то причине оспорит договор и потребует вернуть его недвижимость. На практике, сумма, переданная ему в качестве платежа за недвижимость, не возвращается. Продавец просто объявляет, что этих денег нет и в конечном итоге истребовать их с него практически невозможно. В такой ситуации страховая компания компенсирует всю стоимость жилья исходя из его рыночной цены.

Стоимость квартиры (она же сумм полиса) указывается на момент подписания договора страхования. Логично, что для определения справедливой цены придется обращаться в оценочную компанию.

Страховать титул при покупке жилья от застройщика не имеет смысла, так как ранее не было никакого права собственности (только право требования). Как следствие, никто ничего оспорить не сможет.

Нужно учитывать, что страховка титула не распространяется на, например, принудительную продажу квартиру банком за долги.

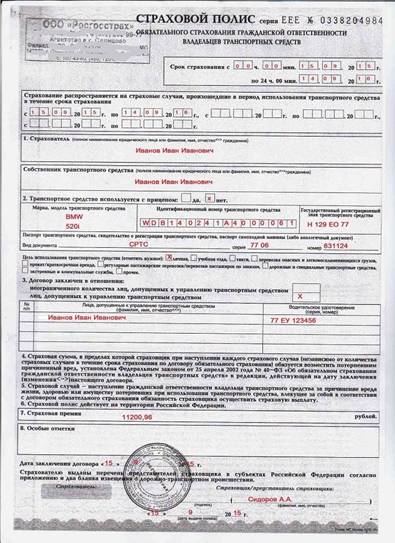

Случай наступления гражданской ответственности

Пожар, потоп или другое несчастье в квартире может нанести вред не только имуществу собственника, но и квартирам, находящимся по соседству. Нанести имущественный ущерб может не только само ЧП, так и средства, используемые для его ликвидации. Средства пожаротушения могут повлиять и на близлежащие квартиры. Проблемы с коммуникациями также могут перекинуться на соседей.

При наступлении описанной выше ситуации владелец сгоревшей квартиры должен не только восстановить собственное владение, но и компенсировать ущерб пострадавшим третьим лицам. Именно этот момент считается как наступление гражданской ответственности. Сложно представить, во сколько тысяч компенсации может вылиться пожар или затопление нижестоящих квартир. В случае если владелец является клиентом страховой компании, при этом все риски прописаны в договоре, то страховщик обязуется компенсировать ущерб самому клиенту и всем пострадавшим.

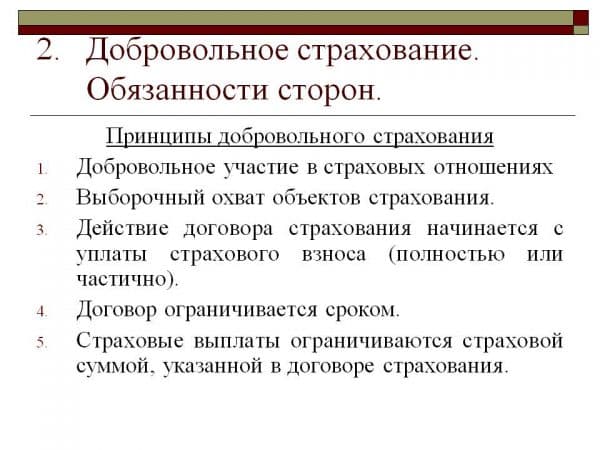

Определение

Добровольное страхование – это заключение договора между физическим и юридическим лицом (страхователем) и страховой компанией (страховщиком) на добровольном согласии обеих сторон. Выбор вида программы определяет особенности защиты имущественных интересов страхователя по факту прописанных в договоре страховых случаев. Страховой фонд формируется из регулярных взносов, размер и регулярность которых всегда индивидуальны и зависят от условий, прописанных в договоре.

В России страхованию не подлежат убытки от различных азартных игр, расходы на выкуп заложников и другие интересы страхователя, противоречащие законодательству страны. Программы составляются с учетом законодательной базы, которая определяет условия и правила отдельных видов добровольного страхования. Они подлежат контролю и лицензированию государственного страхового надзора, согласно статьям Закона РФ «Об организации страхового дела в РФ».

Оговоренный срок страхования – важный момент процедуры. Он точно прописывается в страховом полисе, а с момента подписания договора и внесения первого взноса начинаются финансовые отношения между страхователем и страховщиком, которые прекращаются по истечению срока или досрочно. Однако в такой ситуации страхователь обязан выплатить неустойку, согласно условиям договора.

Добровольное страхование опирается на законодательную базу РФ, а конкретные условия определяются страховой компанией и выражаются в виде различных программ. Это позволяет выбрать наиболее оптимальный вид отношений, в зависимости от потребностей, особенностей работы, здоровья и других факторов. Сегодня ассортимент страхового рынка представлен двумя большими отраслями – добровольное и обязательное социальное страхование, в каждую из которых входит несколько видов.

165 закон об основах обязательного социального страхования описан в данной статье.

Исполнение и ответственность за нарушение договора страхования

В целях защиты интересов страховщика существует ряд норм, освобождающих его от ответственности при определенных обстоятельствах.

В соответствии со ст. 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если страхователь несвоевременно уведомил о наступлении страхового случая по каким-либо причинам. Это не безусловное основание, т.е. страхователь впоследствии может оспорить невыплату страхового возмещения. При личном страховании устанавливается, что срок уведомления страховщика не может быть менее тридцати дней. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Но именно страховщик должен доказать наличие умысла у страхователя. Статья 963 ГК РФ освобождает от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения составляют: причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица по договору страхования гражданской ответственности и смерти застрахованного лица вследствие самоубийства по договору личного страхования, действовавшему не менее двух лет к моменту наступления страхового случая. Статьей 964 ГК РФ предусмотрены основания освобождения страховщика от выплаты страхового возмещения или страховой суммы при наступлении страхового случая вследствие: 1) воздействия ядерного взрыва, радиации или радиоактивного заражения; 2) военных действий, а также маневров или иных военных мероприятий;

3) гражданской войны, народных волнений всякого рода или забастовок; 4) изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если законом либо договором не установлено иное.

В случае если страхователь умышленно не сообщил страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, неизвестные страховщику, последний вправе потребовать признания договора страхования недействительным и применения односторонней реституции (ст. 944 ГК РФ).

Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения, если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление права требования невозможно по вине страхователя (выгодоприобретателя) (п. 4 ст. 965 ГК РФ).

Ответственность страховщика определяется либо пеней в размере 1% за каждый день просрочки уплаты страховой суммы страхователю, либо возмещением убытков вследствие разглашения сведений о страхователе, застрахованном лице или выгодоприобретателе, состоянии их здоровья, об имущественном положении указанных лиц (ст. 946 ГК РФ); ответственность страхователя потерей полностью или частично страхового возмещения (сообщается страхователю в письменной форме мотивированным отказом).

Структура договора и его образец

-

Вступление. В шапке документа нужно указать его точное наименование и номер, а затем следующие сведения:

- город и дата заключения;

- реквизиты сторон (Ф. И. О., паспортные данные и т.п.).

- Предмет договор. В этом пункте отмечается, что страховщик обязуется при наступлении страхового события выплатить компенсацию застрахованному лицу (его наследникам), а страхователь – уплатить страховую премию в размере, порядке и сроках, действующих настоящим договором. Отдельным пунктом отмечается, кем выступает выгодоприобретатель (если таковой имеется).

- Объект страхования. В качестве такого указываются имущественные интересы страхователя, связанные с его жизнью и здоровьем. Зависят от конкретного вида договора.

- Страховые случаи. Детально описывается характер обстоятельств, при которых наступает страховой случай.

- Страховая премия. Указывается точный размер страховой премии, а также размер и сроки внесения взносов для её уплаты. Как правило, взносы уплачиваются страхователем путем перечисления денежных средств на расчетный счет страховщика. По обоюдному решению стороны могут договориться о внесении страховой премии в рассрочку (п. 3 ст. 954 ГК). Это условие поможет обойти п. 1 ст. 23 Закона РФ «О страховании», согласно которому сделка перестает считаться действительной при просрочке уплаты взноса. Однако оно может предполагать иные последствия, которые нужно четко изложить на бумаге.

- Права и обязанности сторон. Для каждого участника правовых отношений нужно прописать как права, так и обязанности. В частности, нужно указать условия, при которых каждая из сторон может настаивать на расторжение сделки.

- Порядок и условия выплаты страховой суммы. Конкретно определяются размеры страховых сумм для каждого из ранее оговоренных страховых событий. Далее определяются сроки и порядок их выплаты.

- Ответственность сторон. Действующим договором нужно определить, какую неустойку может требовать страхователь (страховщик) от противоположной стороны в случае нарушения сроков выплаты (внесения) страховой премии (взносов). Неустойка представляется в виде процента от суммы неуплаченных в срок средств за каждый день просрочки. Отдельным пунктом стоит указать, что неисполнение или ненадлежащее исполнение иных обязанностей по настоящему договору повлечет за собой ответственность, установленную действующим законом.

- Порядок разрешения споров. Если между спорами возникнут споры, их нужно разрешить путем переговоров и консультаций. Если же таковые оказываются безрезультатными, споры будут разрешены в судебном порядке, установленном законом.

- Срок действия договора. Нужно указать, что договор вступает в силу с момента подписания или уплаты первого взноса и действует до конкретной даты.

- Адреса и подписи. Каждая сторона указывает свой адрес, а затем ставит подпись.

Скачать

18,32 Kb

образец договора в формате .docx (Word)

Во всех аспектах, не предусмотренных настоящим договором, стороны должны руководствоваться действующим законодательством РФ.

Что такое объект страхования

Объектом имущественного страхования является интерес страхователя, который заключается в возможности страхующего имущество пользоваться им и просто владеть теми или иными вещами. Такую страховку можно оформить исключительно относительно вещей или другого имущества, принадлежащего страхователю. Таким образом, объектом имущественного страхования граждан не могут быть вещи, движимое и недвижимое имущество, которое не принадлежат страхователю.

Имущественным объектом обычно является:

- риск потери или гибели имущества;

- возможность порчи застрахованного имущества;

- риск ответственности за нанесение ущерба имуществу от других людей;

- возможность понесения убытков предпринимателем, которые возможны по причинам, не зависящим от страхующегося.

Таким образом, объекты имущественного страхования – это:

- все виды наземного транспорта, исключая железнодорожный;

- отдельная страховка для железнодорожного транспорта;

- авиатранспорт всех видов;

- водный транспорт всех групп;

- всевозможные грузы, перевозимые с места на место или содержащиеся в специальных складских помещениях;

- имущество для сельского хозяйства;

- имущество, принадлежащее юридическим лицам;

- движимое и недвижимое имущество, которое находится во владении частной собственности;

- гражданская ответственность тех, кто имеет в собственном владении разнообразные транспортные средства наземного типа;

- гражданская ответственность тех, кто имеет авиатранспорт;

- гражданская ответственность частных и юридических лиц, владеющих железнодорожным транспортом;

- гражданская ответственность тех, кто имеет транспортные, грузовые и прочие суда;

- гражданская ответственность разнообразных организаций, которые занимаются эксплуатацией объектов, обладающих повышенным уровнем опасности;

- гражданская ответственность личностей, которые являются владельцами тех или иных организаций, рискующих нанести убыток несвоевременным предоставлением, недостаточностью или полным отсутствием всех возможных товаров, услуг или работ;

- гражданская ответственность лиц, которые могут нанести физический, моральный или финансовый вред третьим лицам;

- гражданская ответственность за недостаточность исполнения или полное отсутствие предоставления результатов, взятых на себя обязательств по подписанному ранее договору;

- риски, связанные с предпринимательством;

- риски, связанные с финансовыми операциями.

Получается, что застраховать можно практически все и от любых проблем. Если вы застрахуете велосипед от поломки, то и такой договор будет иметь силу. Вот только необходимо будет провести специально для него техосмотр, что позволит компании правильно рассчитать сумму взноса и выплат.