Порядок страхования предприятия и его имущества

Содержание:

- Особенности заключения договора страхования с юридическими лицами

- Расчёт цены покрытия в случае наступления страхового случая

- Что не подлежит страхованию?

- Что и от чего можно застраховать?

- Виды договоров страхования

- Какое имущество подлежит страхованию?

- Страхование имущества физических лиц

- Обзор популярных имущественных страховых программ

- Виды страхования имущества юридических лиц

- Расторжение договора страхования: основные причины

- Страховой тариф и страховые платежи

- От чего страхуются юридические лица?

- Основные элементы договора страхования

- Что не подлежит страхованию?

Особенности заключения договора страхования с юридическими лицами

Страховщик перед оформлением контракта с юрлицом проверяет страхователя.

- Оценивает рыночную стоимость имущественных активов предприятия и правоустанавливающие документы, если предполагается их страхование.

- Изучает финансовое состояние, судебную историю страхователя и его контрагента для заключения соглашения о страховании рисков при совершении сделок.

- Разрешительную документацию на деятельность и лицензии.

- Условия работы на предприятии при страховании от несчастных случаев.

Среди юридических лиц пользуются спросом новые направления:

- ДМС — добровольное медицинское страхование работников организации;

- страхование финансовой ответственности руководства, если их действиями причинен ущерб компании;

- страхование ответственности при несвоевременном выполнении рабочих проектов.

Государство поддерживает и развивает страховую сферу, совершенствуя законодательство и предлагая налоговые льготы. Например, сотрудник при оформлении полиса добровольного страхования частично освобождается от выплаты налога на доходы физлиц.

Однако некоторые проблемы государству пока не удается решить. Это касается высоких тарифов для юрлиц, из-за которых малые и средние предприниматели не имеют возможности оформить полис. Проблема появилась на фоне значительных рисков для ведения бизнеса и большого количества возникновения страховых событий. В данное время законодательством контролируются тарифы только обязательного страхования.

Расчёт цены покрытия в случае наступления страхового случая

Определяется стоимость страхования по нескольким параметрам. Так, например, выплата, покрывающая риски, не может превышать цены самого объекта страхования. Точную же стоимость прописывают в изначальном договоре, однако она может и измениться с согласия сторон.

Тарифы, которые действуют на страхование имущества, принадлежащего или арендованного юридическими лицами, складываются из различных пунктов в зависимости от их типа:

Страховку организация может заключить, выбирая между двумя вариантами, у каждого из которых есть свои преимущества:

- обязательное страхование – покрытие рисков затрагивает только те объекты, которые имеются в собственности у компании и находятся на балансе юридического лица;

- добровольная страховка – легче менять страховую стоимость недвижимости или объектов движимого имущества в договоре, вносить другие изменения в предварительные закладки.

После того, как юридическое лицо подпишет договор со страховой организацией и будет оформлен полис, имущество будет защищено от прописанных в бумагах рисков. В случае наступления страховой ситуации будет необходимо в кратчайшие сроки уведомить компанию. В обращении надо указать все подробности того, что произошло, и представить необходимые справки. Убытки будут возмещены, если подтвердится, что случай подпадает под страховку, в строго указанные сроки.

Страховые договора вступают в силу после того, как юридическое лицо вносит первый страховой взнос. Обычно его действие ограничено небольшим сроком, чаще всего – 1 год.

Что не подлежит страхованию?

При страховании имущества юридических лиц не полежит страхованию следующее имущество:

- ценные бумаги, наличные деньги, документы;

- земляные сооружения, дамбы, плотины, тротуары, мосты, площадки для стоянки автотранспорта, асфальтированные дороги и другие;

- сооружения, строения и прочее имущество, которое находится в зоне стихийного бедствия.

Исключением последнего пункта является случай, при котором страхование пролонгируется на новый срок еще до истечения срока по предыдущему договору, в границах того процента от стоимости имущества, который был указан в первоначальном договоре страхования.

Что и от чего можно застраховать?

Страхованию подлежит:

- производственное и технологическое оборудование;

- строительные машины и механизмы;

- технологический транспорт.

К числу принимаемых относятся многие виды инструментов, машин и механизмов, включая:

- силовые, рабочие машины и оборудование;

- передаточные, измерительные, регулирующие приборы и устройства;

- паровые котлы, газовые и иные турбины;

- насосы и компрессорные установки;

- генераторы, трансформаторы, электрические двигатели.

По договору можно застраховать оборудование от поломок и получить компенсацию ущерба, полученного из-за непредвиденных поломок и дефектов, возникших вследствие производственных рисков в виде:

- ошибок проектирования;

- ошибок изготовления или строительства;

- не расчетных режимов эксплуатации приборов, неисправности контрольных, измерительных и защитных устройств;

- преждевременного износа;

- некачественных материалов, использованные при изготовлении объекта;

- неисправностей из-за проблем с напряжением сети (короткое замыкание, перенапряжение);

- падения объектов или гидравлического удара.

Еще один комплекс рисков, угрожающих оборудованию и механизмам — стихийные бедствия и проблемы с коммуникациями. При страховании ведется учет влияния человеческого фактора в виде кражи, повреждения или хулиганских (противоправных) действий третьих лиц в отношении технических устройств.

Виды договоров страхования

Человек живёт и трудится в определённых условиях, сталкиваясь ежедневно с факторами, которые не всегда ему подвластны. Вокруг всегда существуют природные или социальные риски для жизни, здоровья, имущества и их степень постоянно меняется.

Чтобы избежать или минимизировать их, необходимо изучение факторов риска, а также своевременное принятие мер, чтобы обезопасить себя от последствий. Поэтому страхование приобрело большую популярность, а иногда и необходимость в жизни человека.

Что из себя представляет договор страхования

Договор страхования представляет собой соглашение, заключённое между двумя лицами, один из которых страхователь (физическое или юридическое лицо), а другой – страховщик (организация, которая берёт на себя ответственность).

В соответствии со статьёй 940 ГК РФ письменное оформление является обязательным и несоблюдение этого влечёт его недействительность.

Страхователю выдаётся подтверждающий документ о страховке. После этого договор можно считать заключённым. За страхователем возникает право в самостоятельном выборе страховщика, однако, за страховщиком остаётся право в отказе заключения договора с конкретным страхователем.

Этот вид договора является возмездным и срочным. Действие начинается с момента, указанного в нём или с определённого момента (например, после выплаты части суммы страхователем) и распространяется на те страховые случаи, которые возникли после начала его действия.

Обязательным условием действительности договора является соответствие всем требованиям законодательства.

При его заключении необходимо учесть существенные условия:

1. Предмет страхования. К ним относятся материальные и нематериальные блага. Ответственность по риску их потери или порчи страховщик берёт на себя.

2. При каких обстоятельства будет считаться возникновение страховой ситуации. Указываются права и обязанности каждой стороны.

3. Величина страховой суммы и каким образом будет происходить её выплата. Перечень документов для предоставления страховой компании, чтобы подтвердить страховой случай.

4. Ответственность сторон при ненадлежащем исполнении своих обязанностей.

5. Раздел о внесении изменений. Через письменное соглашение сторонами могут быть внесены изменений в необходимые пункты.

6. Срок действия. Границы начала и окончания договора. Вероятность наступления страхового случая повышается при заключении договора на длительный срок. Также от срока действия меняется сумма премии.

7. Досрочное окончание. Помимо окончания по истечении срока, договор может быть окончен досрочно. Это регулируется статьёй 958 ГК РФ и возникает: при гибели или потере предмета страхования, которая не несёт за собой наступление страхового случая и при прекращении предпринимательской деятельности лицом, застраховавшим предпринимательский риск.

8. Конфиденциальность.

9. Разрешение споров. Все моменты, которые не включены в договор, но возникшие после заключения, разрешаются мирным путём. Однако если стороны не пришли к соглашению, то спор решается в судебном порядке.

10. Дополнительные условия. В этом разделе стороны указывают свои условия, которые не должны противоречить законодательству.

Если стороны не достигли соглашения по каким-либо пунктам, то такой договор считается недействительным.

Какие виды договоров страхования существуют

В зависимости от формы страхование бывает:

- обязательное;

- добровольное.

Страхование различается по предмету, подлежащему страхованию. В зависимости от этого бывает:

- личное страхование. Страховая сумма выплачивается страховщиком при причинении вреда здоровью страхователя;

- имущественное страхование. Страховая сумма подлежит выплате при гибели или повреждении имущества страхователя;

- страхование риска ответственности. При таком предмете страхуют возможность нанесения ущерба третьим лицам своими действиями;

- страховка предпринимательской деятельности. Страхуют бизнес от рисков, связанных с предпринимательской деятельностью.

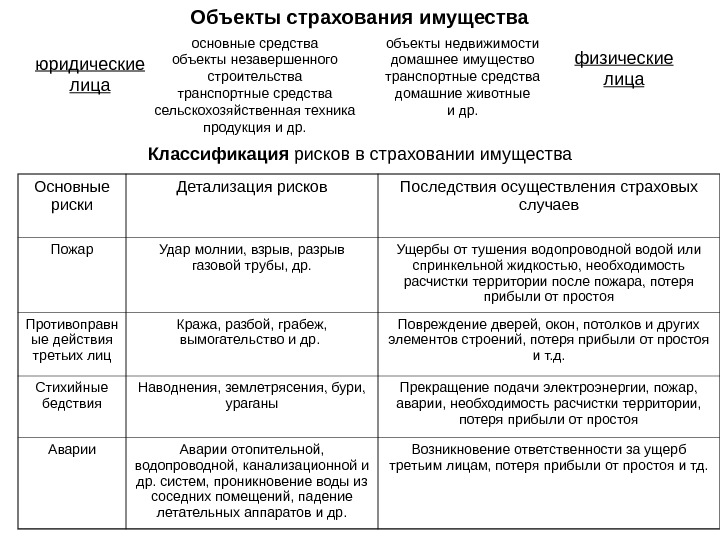

Какое имущество подлежит страхованию?

Следует понимать, что не каждый имущественный объект можно застраховать. По действующим правилам страхования имущества предприятий, которые у страховых компаний практически одинаковые, есть четко определенный перечень объектов, подлежащих страхованию.

Прежде всего, можно застраховать административные помещения, производственное оборудование, хозяйственный инвентарь, мебель, готовую продукцию, транспорт. Договор страхования имущества промышленных предприятий распространяется на здания и сооружения, внутри которых находятся производственные мощности. Отдельным пунктом можно застраховать объекты незавершенного строительства. Кроме того, по дополнительным страховым условиям есть возможность застраховать имущество, собственником которого являются другие лица: арендованные помещения, товары, принятые на хранение или для перевозки.

Страхование имущества физических лиц

На данный момент обязательного страхования имущества физлиц законодательством не предусмотрено.

Если говорить о добровольном страховании, то каждый человек сам принимает решение, что именно он будет страховать. Человек может застраховать дорогой гаджет, картину, антикварную вазу и так далее.

С помощью полиса можно застраховать даже инженерные коммуникации вашего дома, отделку квартиры. Подробности нужно уточнять в той компании, которую вы выбрали.

У процедуры страхования физлиц есть свои особенности. Остановимся на них немного подробнее.

Наличие договора страхования подразумевает, что если вдруг наступит страховой случай, страховщик возместит страхователю причиненный ущерб.

Чаще всего в договоре фиксируют главные риски, от которых человек страхуется:

- Утрата части имущества;

- Полная утрата имущества;

- Гибель имущества;

- Причинение имуществу повреждений.

Также нельзя забывать об ответственности перед другими лицами. То есть вы можете застраховать себя от причинения ущерба имуществу других людей.

Согласно правилам страхования, если наступает страховой случай, страхователь ставит в известность об этом страховую компанию, а также соответствующие инстанции.

Нужно помнить также о принципах, на которых основано возмещение ущерба:

- Вы должны заявить о произошедшем в течение 4 дней;

- Нужно перечислить имущество, которое было уничтожено или повреждено;

- Аварийный комиссар проверяет, действительно ли произошел страховой случай;

- Составляется акт, определяется сумма ущерба;

- Расчет суммы выплаты производится в индивидуальном порядке.

Обзор популярных имущественных страховых программ

Для понимаю порядка цен приводим предварительные расчеты страховки имущества физических лиц в популярных СК России.

Актуальность цен: весна 2021г.

ИНГОССТРАХ (ссылка)

| Детали | Тариф 1 | Тариф 2 | Тариф 3 | Тариф 4 |

| ₽ 3455 00год | ₽ 6150 00год | ₽ 9345 00год | ₽ 11145 00год | |

| Стоимость | ||||

| Внутренняя отделка | 400 000 ₽ | 500 000 ₽ | 750 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 350 000 ₽ | 650 000 ₽ | 650 000 ₽ |

| Гражданская ответственность | 300 000 ₽ | 410 000 ₽ | 600 000 ₽ | 600 001 ₽ |

| От чего застраховано? | ||||

| Пожар | + | + | + | + |

| Взрыв | + | + | + | + |

| Короткое замыкание | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + |

| Кража, грабеж | + | + | + | + |

| Залив жидкостью | + | + | + | + |

| Стихийные бедствия | + | + | + | + |

| Залив соседей | + | + | + | + |

| Повреждение мебели | + | + | + | + |

ВТБ СТРАХОВАНИЕ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва или г. Санкт-Петербург.– Площадь: 80 кв.м.– Квартира в собственности и не сдаётся в аренду.

| Детали | Стандарт | Комфорт | Премиум | Конструктор |

| ₽ 700 00год | ₽ 3190 00год | ₽ 4915 00год | ₽ 8148 00год | |

| Стоимость | ||||

| Конструктивные элементы | нет | нет | нет | 3 000 000 ₽ |

| Внутренняя отделка и инженерные сети | Нет | 300 000 ₽ | 300 000 ₽ | 300 000 ₽ |

| Движимое имущество | 100 000 ₽ | 200 000 ₽ | 200 000 ₽ | 300 000 ₽ |

| Дополнительные сервисы | ||||

| Поломка электрооборудования | + | + | + | + |

| Зимний пакет | + | + | + | + |

| Разлив жидкости | + | + | + | + |

| Пакет «Люкс сервис» | + | + | + | — |

Конструктивные элементы: Стены, пол и потолок. Балкон или лоджия.Движимое имущество: Мебель, техника, одежда. Всё, что находится в квартире и стоит меньше, чем 100 000 руб. за предмет.Зимний пакет: Защита от последствий прорыва систем водоснабжения при замерзании или оттаивании в них воды.Люкс-сервис: В результате страхового случая – компенсация вынужденного проживания в гостинице, уборка квартиры, перевозка мебели до химчистки и обратно.

В случае если квартира сдаётся в аренду, то цена страховой премии увеличивается на 10-50% в зависимости от тарифа. Чем дороже тариф, тем меньше надбавка.

РОСГОССТРАХ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва– Площадь: 2 комнаты.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| ₽ 2430 00год | ₽ 4050 00год | ₽ 5810 00год | ₽ 6960 00год | |

| Стоимость | ||||

| Гражданская ответственность | нет | нет | нет | 100 000 ₽ |

| Внутренняя отделка и инженерные сети | 300 000 ₽ | 300 000 ₽ | 450 000 ₽ | 300 000 ₽ |

| Домашнее имущество | нет | 200 000 ₽ | 300 000 ₽ | 200 000 ₽ |

| Дополнительные сервисы | ||||

| Пожар | + | + | + | + |

| Залив | + | + | + | + |

| Кража | + | + | + | + |

Калькулятор позволяет выбрать различные суммы покрываемого ущерба.

АЛЬФА СТРАХОВАНИЕ (ссылка)

Страхование квартиры. Фиксированные тарифы.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 1200 00год | ₽ 2400 00год | ₽ 3600 00год | |

| Стоимость | |||

| Общая страховая сумма | 200 000 ₽ | 400 000 ₽ | 600 000 ₽ |

| Гражданская ответственность | 65 000 ₽ | 130 000 ₽ | 200 000 ₽ |

| Внутренняя отделка и инженерные сети | 75 000 ₽ | 150 000 ₽ | 250 000 ₽ |

| Домашнее имущество | 60 000 ₽ | 120 000 ₽ | 150 000 ₽ |

СОГАЗ

Стандартные программы имущественного страхования в СОГАЗ.

| Детали | Просто решение для квартиры | Каникулы для квартиры | Оптимальное решение для квартиры | Каникулы для дома | Простое решение для дома |

| ₽ 7000 00год | ₽ 700 00неделя | ₽ 15000 00год | ₽ 700 00неделя | ₽ 7000 00год | |

| Стоимость | |||||

| Страховое покрытие | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ |

| Страховые риски | |||||

| Пожар | + | + | + | + | + |

| Взрыв | + | + | + | + | + |

| Удар молнии | + | + | + | + | + |

| Воздействие жидкости | + | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + | + |

| Стихийные бедствия | — | — | + | + | + |

СБЕРБАНК СТРАХОВАНИЕ ()

Готовые программы страхования подходящие как для частного дома, так и для квартиры.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 2250 00год | ₽ 4950 00год | ₽ 6750 00год | |

| Сумма страховой защиты | |||

| Общая страховая сумма | 600 000 ₽ | 1 400 000 ₽ | 2 000 000 ₽ |

| Внутренняя отделка | 250 000 ₽ | 600 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Гражданская ответственность | 150 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Страховые риски | |||

| Пожар | + | + | + |

| Залив | + | + | + |

| Взрыв | + | + | + |

| Падение летательных аппаратов | + | + | + |

| Стихийные бедствия | + | + | + |

| Механические воздействия | + | + | + |

| Гражданская ответственность | + | + | + |

| Кража, грабеж, порча имущества 3-ми лицами, хулиганство, вандализм | + | + | + |

Актуальность предложений в таблицах: весна 2021г.

Виды страхования имущества юридических лиц

В настоящее время, а именно во время торговых отношений, на рынке появляются самые различные формы собственности. Например, граждане нашей страны все больше объединяются в какие-либо организации, которые принято называть – юридические лица. Такие формы собственности имеют определенное имущества и, конечно же, некоторые риски его потерять. Именно по этому основанию и получило такое широкое распространение страхование имущества.

Такая процедура представляет собой, чуть ли не одной из самых востребованных в страховых фирмах, а также многочисленных агентствах. Заметим, что, как и страхование личного имущества обычных граждан, страхование ценностей юридического лица всегда регламентируется определенным законом. Как показывает практика, в большинстве случаев, страхование является обязательной процедурой для всех форм собственности. Однако следует заметить, что не все присутствующее на рынке юридическое имущество необходимо защищать страховкой, так как имеются различные виды страхования имущества юридических лиц .

Если взять, например, определенные финансовые сбережения, а также кассу и иной перечень ценностей, организация имеет право застраховать его только по желанию. Воспользовавшись предоставленными услугами страхования, руководители организаций имеют прекрасную возможность не переживать за все возможные последствия при наступлении разного рода непредвиденных обстоятельств. Также, если имущество застраховано, можно спокойно планировать и всю дальнейшую работу своей фирмы.

Обязательное страхование имущества юридических лиц.

Как было сказано выше, компании страховщик предлагают различные виды страхования. Например, одно из более распространенных – это обязательное страхование имущества юридических лиц . Сразу отметим, что такой форме страхования подлежит только то, имущество, которым и владеет само юридическое лицо. При этом может учитываться и необходимая страховая защита любых присутствующих третьих лиц.

Добровольное страхование имущества юридических лиц.

Добровольное страхование имущества юридических лиц характеризуются тем, что любое предприятие имеет право само устанавливать некоторые пункты договора. Рассмотрим их:

- Можно корректировать страховую сумму;

- Изменению подлежит и размер франшизы;

- Соответствующий полис можно получить в любой компании и т.д.

Также, если компания не располагает необходимой финансовой суммой, она вполне имеет право отказаться от услуг страховщика. Но при этом вся ответственность за финансовую безопасность будет полностью незащищенной.

- Cтрахование имущества от огня

- Cтрахование общего имущества

- Виды страхования имущества

- Виды страхования имущества юридических лиц

- Онлайн страхование имущества

- Страхование арендованного имущества

- Страхование бизнес центров

- Страхование гостиниц

- Страхование залогового имущества

- Страхование земельного участка

- Страхование имущества

- Страхование имущества предприятий и организаций

- Страхование имущества юридических лиц

- Страхование маломерных судов

- Страхование морских судов

- Страхование оборудования

- Страхование офиса

- Страхование производственных объектов

- Страхование самолетов

- Страхование торговых центров

Страхование имущества

Расторжение договора страхования: основные причины

Законодательство разрешает расторгнуть страховой договор. Главное – сделать это правильно.

1. Вы хотите сменить страховщика.

Вы в любое время можете сменить страховую компанию, если другая вас устраивает больше. Что касается денежных выплат, то здесь все будет зависеть от обстоятельств и политики, которую ведет страховая фирма. Хотя по закону страховую премию вам должны вернуть.

2. У имущества сменился собственник.

Вполне логично, что если вы квартиру продали, то страховку можно аннулировать.

3. У страховщика отозвали лицензию.

Без этого документа компания не имеет права оказывать услуги по страхованию.

4. Договор недействителен и это признал суд.

Это означает, что если возникнет страховой случай, ущерб вам не возместят. Также такие ситуации случаются, когда компания ведет свою деятельность без лицензии.

5. Срок договора истек.

Здесь у вас есть выбор – продлить действие полиса на новых условиях либо завершить сотрудничество.

Страховой тариф и страховые платежи

Размер начисленных страховых премий зависит от вида застрахованного имущества, перечня страховых событий, срока страхования, периодичности уплаты, истории страхования. У каждой страховой компании существует индивидуальный подход к корпоративным клиентам, поэтому размеры тарифов могут находиться в диапазоне от 0,05 % до 5 % от размера страховой суммы в зависимости от множества рисковых факторов.

Как правило, рассчитанный страховой платеж перечисляется на банковский счет страховой организации одним переводом. В то же время бывают случаи, когда по договору страхования имущества предприятия страховую премию делят на несколько частей и фиксируют по каждому сроку даты действия договора. Таким образом, если в установленные документом сроки очередные платежи не поступили на счет страховщика, договор может досрочно прекратить свое действие.

От чего страхуются юридические лица?

Законы РФ разрешают страховать движимое и недвижимое имущество, ответственность, здоровье и жизнь. Чаще всего предметами страхования являются:

- недвижимость: офисы, производственные объекты или торговые здания;

- оборудование и производственные средства;

- материалы и сырье, необходимые для производства;

- товар на складе, грузы;

- нематериальные активы, инвестиции;

- транспортные средства.

Риски, от которых страхуются организации:

- пожар;

- затопление помещения;

- взрыв;

- противоправное действие (воровство, кража);

- ремонтные работы (при страховании транспорта);

- несчастный случай (для сотрудников).

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Что не подлежит страхованию?

При страховании имущества юридических лиц не полежит страхованию следующее имущество:

- ценные бумаги, наличные деньги, документы;

- земляные сооружения, дамбы, плотины, тротуары, мосты, площадки для стоянки автотранспорта, асфальтированные дороги и другие;

- сооружения, строения и прочее имущество, которое находится в зоне стихийного бедствия.

Исключением последнего пункта является случай, при котором страхование пролонгируется на новый срок еще до истечения срока по предыдущему договору, в границах того процента от стоимости имущества, который был указан в первоначальном договоре страхования.