Виды страхования (обязательное и добровольное)

Содержание:

- От чего зависит стоимость личного страхования – ТОП-5 главных факторов

- Особенности страхования по гражданскому кодексу РФ

- Особенности отдельных видов страхования

- Функции, которые в обществе выполняет личное страхование

- Чем является добровольное личное страхование

- Сущность личного страхования

- Программы добровольного личного страхования

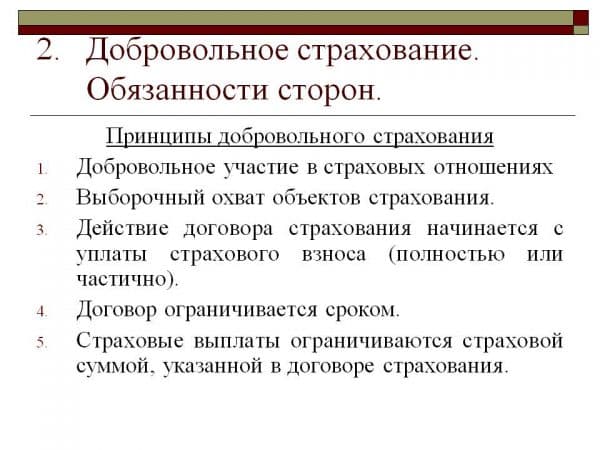

- Добровольное и обязательное личное страхование

- Различия обязательного и добровольного страхования

- Свойство случайности при ретроактивном действии страховой защиты

- Основные элементы договора страхования

- Что такое договор личного страхования

От чего зависит стоимость личного страхования – ТОП-5 главных факторов

Поговорим о стоимости страховых услуг. У каждого страховщика свой подход к ценообразованию, но базовые правила формирования тарифов во всех компаниях примерно аналогичны.

Значение имеют как индивидуальные характеристики клиента, так и параметры страхового полиса, который он приобретает.

Рассмотрим наиболее важные с точки зрения стоимости факторы.

Фактор 1. Возраст и пол страхователя

Чем старше клиент, тем дороже ему обойдутся услуги. Минимальные тарифы предусмотрены для молодых людей, не имеющих хронических заболеваний и вредных привычек. Для клиентов детского возраста действуют особые программы страхования.

Мужчины всегда платят больше за медстраховки и полисы страхования жизни. Это связано с повышенными рисками, которым подвергается мужское население на работе и в быту.

Фактор 2. Род деятельности страхователя

Существует список профессий, представители которых платят по повышенным тарифам. Это сотрудники МЧС и силовых ведомств, каскадёры, испытатели, рабочие опасных производств, врачи, работающие в инфекционных отделениях.

Фактор 3. Срок действия договора страхования

Чем длительнее срок договора, тем дороже полис. Это вполне логично – время повышает вероятность возникновения страховой ситуации. Дороже всего обходятся пожизненные страховки, но такой тип договора заключается довольно редко.

Фактор 4. Размер страховых премий

Есть договоры, в которых страховую сумму определяет сам страхователь. Однако чем больше потенциальные выплаты, тем больше придётся заплатить по страховому взносу. Задача клиента – найти оптимальное соотношение между этими двумя показателями.

Фактор 5. Статистические данные и таблицы смертности

В каждом регионе свои экологические и экономические условия. От этих факторов зависит продолжительность жизни, предрасположенность к определённым заболеваниям, другие важные для страховщиков показатели.

Региональные отделения страховых фирм обязательно ориентируются на статистику, таблицы заболеваемости и смертности и прочие данные.

Особенности страхования по гражданскому кодексу РФ

Глава 48 ГК РФ посвящена страхованию. Если желаете знать хотя бы азы, то обязательно следует с ней ознакомиться. В ней есть трактовка, что такое договор страхования, ГК РФ дает расшифровку различных видов соглашений, описывает их сущность и содержит основные требования к оформлению.

Сущность и значение страхового договора

Глава 48 ГК РФ расширяет познания застрахованного в сфере личного, имущественного страхования. Основным предметом к рассмотрению является договор страхования, поэтому с него и начнем.

Согласно главе 48 гражданского кодекса РФ, он должен быть в письменной форме и обязательно в двух экземплярах.

Если же договор оформлен в другом виде, то является недействительным, его действие можно легко оспорить в суде.

Фактом заключения соглашения между страхователем и страховщиком является передача страхового полиса, подписанного последним. Существует и другая, допустимая по ГК РФ, форма. Это подписанный обеими сторонами электронный документ.

Виды страхования

Поговорим лишь о видах, которые представлены в гражданском кодексе, и которые являются одними из самых важных. Из 48 главы можно узнать об имущественном и личном страховании, последнее является публичным. В ГК содержится информация о том, что посредством заключения соглашения можно застраховать жизнь, здоровье, имущество или же гражданскую ответственность (ГО) перед третьими лицами.

Страхование производится за счет застрахованного или заинтересованных лиц. В последнем случае речь идет об обязательном виде услуг, например, ОМС.

Стоит отметить, что страхование ответственности преимущественно добровольное. Однако в законе есть условия, когда оно является обязательным. Речь идет о лицах, профессиональная деятельность которых связана с предоставлением услуг, например, нотариусы, оценщики, аудиторы, туристические агентства. Также обязательным является страхование ответственности водителей.

Имущественное

Ссылаясь на гражданский кодекс, соглашение заключается для сохранения имущества страхователя или выгодоприобретателя. Человек получает страховой полис, которым может воспользоваться при наступлении СС.

Предметом договоренности может быть любое имущество и имущественные права. Что касается денег, то возможность оформления страховки нужно узнавать непосредственно у страховщика.

Существует 2 вида имущественного страхования – движимого и недвижимого имущества. В первом случае, предметом может стать квартира, частный дом, инженерные коммуникации. По страхованию движимого имущества можно застраховать мебель, бытовую технику, личные вещи.

Примечание! Страхование имущества является обязательным по закону, если им владеет не собственник, а арендатор или постороннее лицо. Примером может стать ломбард.

Стоит упомянуть об еще одном виде – страховке грузов. Застрахованный может уберечь себя от рисков, связанных с повреждением груза во время хранения, погрузки, транспортировки и разгрузки.

Личное

Им предусмотрено страхование жизни и здоровья. Они и являются объектом соглашения. Действие договора распространяется исключительно на лицо, которое страхуется.

Необходимо упомянуть, что застрахованных может быть несколько.

Это касается соглашения в пользу третьих лиц, когда оно заключается с целью сохранения жизни и здоровья человека, чтобы он дожил до определенных событий (например, совершеннолетие или выход на пенсию).

Именно поэтому объектов личного страхования три. Это здоровье, жизнь и дожитие. В зависимости от оснований, страховка может быть добровольной или обязательной. Второй вид предусмотрен законом.

Страховая сумма может быть одноразовой или выплачиваться несколькими платежами.

Существенные условия

Соглашение обязательно предполагает выполнение условий, которые прописаны в нем. Они не должны противоречить действующему закону.

Условия могут отличаться в зависимости от вида страхования. Например, разница между имущественным и личным в том, что в первом речь идет об объекте, а во втором – о застрахованном. Кроме физического лица, которое страхуется, должно быть достигнуто соглашение, касаемо СС (что имеется ввиду, какие обстоятельства можно считать СС), срока действия договора и размера компенсации.

Документ вступает в силу с момента его подписания обеими сторонами. Прекращает действовать после окончания срока действия или наступления СС.

Особенности отдельных видов страхования

Имущественное страхование

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен.

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Личное страхование

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Функции, которые в обществе выполняет личное страхование

Работая по изложенным выше принципам и структурированности, данный вид играет две важные роли для поддержания социальной устойчивости общества:

- Охранительно-накопительную функцию. Заключая подобного рода договор, страхователь имеет возможность сохранить или даже накопить прежде обговоренную и условленную сумму в денежном эквиваленте.

- Компенсаторную. Личное страхование предусматривает ряд случаев, по которым возможно полное компенсирование нанесенного ущерба. То есть пред остерегаясь чего-либо в своей жизни, каждый гражданин имеет право обезопасить себя от негативных последствий этого при условии осуществления страхов.

Многие страны уже давно успешно реализуют эту отрасль страхования с огромной выгодой. За счёт популяризации его, и оправданности, возможно эффективное пополнение бюджета. А также, именно за его счёт происходит положительное уменьшение нагрузки на общегосударственный баланс для реализации всех необходимых социальных программ и гарантий.

Чем является добровольное личное страхование

Объектом ЛС является человек и интересы, которые защищены этим видом страхования. Данная страховка относится непосредственно к личности страхуемого, а не к его имуществу.

Добровольное страхование осуществляется исключительно по желанию клиента и подтверждается заявлением, которое подается при оформлении полиса в страховую организацию. Стоимость полиса добровольного страхования дороже, тем не менее, он предусматривает расширенные возможности относительно здоровья и жизни. Если у компании, предоставляющей добровольные программы страхования, возникнут сомнения относительно заявителя, она вправе отказать в их оформлении.

Сущность личного страхования

Разнообразие вышеперечисленных форм страхования личностных ценностей призвано максимально защищать социальное положение клиента. По сути, взаимодействие со страховой организацией у человека может начинаться с рождения и до самой смерти. В самом начале родители, страхующие благополучие ребенка, обеспечивают ему уверенное «настоящее», а после, страхуя свою жизнь и здоровье, человек обеспечивает своим наследникам уверенное «будущее».

Сравнивать эффективность страхования различных сфер деятельности человека с ИС не имеет смысла: оценить жизнь, здоровье или способность человека трудиться с материальной точки зрения не представляется возможным, поэтому выплаты по договорам ИС не являются возмещением. Их принято называть компенсационными.

Трудно переоценить важность осознания клиентами значимости ЛС. Ведь во многих развитых странах доля таких услуг составляет более 60% от всего страхового рынка

Наличие страхового полиса дает уверенность не только в получении квалифицированной помощи при наступлении несчастного случая, но и уверенность в материальной стабильности членов семьи при летальном исходе. Помимо этого, при наличии недоверия к отечественным банкам, клиент может накапливать сбережения в форме страхования.

Советуем почитать:

Особенности личного страхования

Рейтинг: 0/5 (0 голосов)

Программы добровольного личного страхования

Страхование на случай гибели

Одной из самых популярных программ личного страхования является полис на случай наступления смерти. Договор может заключаться на случай гибели, дожития или иметь комбинированный характер. Такой договор оформляется при наличии письменного согласия лица, которое страхуется по данной программе — это может быть как заявитель, так и третья сторона (например, банк может инициировать страхование должника). При наступлении смерти страхователь либо представитель получает денежную выплату.

Программа личного страхования на случай гибели может быть двух типов:

- Пожизненного типа — в этом случае выплата страховой суммы происходит вне зависимости от того, когда и по какой причине наступила смерть. Размер взносов и выплат страхового возмещения может варьироваться в зависимости от возраста, пола, состояния здоровья и профессии застрахованного лица.

- Срочного типа — в данном случае договор имеет ограничение по сроку действия, и если застрахованный гражданин умирает раньше, чем документ утратит свою силу, выгодоприобретатели смогут получить компенсацию по договору в полном объеме. Обычно такой договор подписывается на срок от 1 года до 20 лет, а максимальный возраст страхуемого – устанавливается в пределах 65 (в некоторых случаях 70) лет.

Страхование на дожитие

Помимо страхования на случай гибели также существуют программы на дожитие, суть которых заключается в том, что лицо получает выплату при достижении определенного возраста. Сумма страховых выплат формируется из взносов и процентов, начисленных во время действия документа. Такое страхование может быть следующих видов:

- пенсионное — в этом случае страхователь должен регулярно производить страховые отчисления, а при достижении пенсионного возраста компания обязуется перечислять на счет страхователя страховые выплаты;

- с перечислением ренты — в этом случае при смерти застрахованного лица компания ежемесячно перечисляет выплаты на счет выгодоприобретателя в соответствии с условиями договора. Также программа может предусматривать выплаты на момент дожития до оговоренного договором возраста;

- брачное — родители нередко оформляют договор на детей, и в случае вступления тех в брак либо по достижении совершеннолетнего возраста дети получают выплату, которая складывается из ежемесячных взносов и процентов;

- страхование детей — в рамках данного вида страхования родители получают выплаты в случае, если ребенок получил травму, инвалидность, скончался, либо дожил до определенного возраста, к которому договор утрачивает свою силу.

Комбинированное страхование

Данная программа объединяет преимущества предыдущих двух видов страхования, а при необходимости включает защиту от опасных заболеваний и форс-мажоров, связанных с потерей трудоспособности. В некоторых ситуациях наступление страхового случая влечет полную отмену или сокращение числа взносов, требуемых к уплате страхователем.

В рамках данной программы при наступлении смерти страхователю может быть отказано в выплате в следующих случаях:

- смерть произошла в результате алкогольного опьянения;

- смерть наступила в состоянии воздействия наркотических веществ;

- самоубийство.

Размер выплат в случае смерти гражданина зависит от причин и условий произошедшего события. Так, при гибели в результате ДТП застрахованному лицу может полагаться выплата в размере 300%, при наступлении несчастного случая – 200%, в остальных ситуациях — 100% от суммы уплаченных взносов.

Медицинское страхование

Целью добровольного медицинского страхования является предоставление гарантий получения своевременной и качественной медицинской помощи в необходимом объеме. Выделяют обязательное и добровольное медстрахование — первое гарантирует получение бесплатной медицинской помощи в государственных учреждениях в рамках программы ОМС, а второе оформляется на добровольной основе и позволяет компенсировать расходы на лечение по услугам, не входящим в программу ОМС.

Советуем почитать:

Сущность и виды личного страхования

Рейтинг: 5/5 (1 голосов)

Добровольное и обязательное личное страхование

Большая часть страховых продуктов на современном рынке носит добровольный характер и основывается на свободном волеизъявлении сторон, заключающих договор ЛС. То есть каждый клиент по своему желанию может застраховать свою жизнь, здоровье или пенсионные выплаты в любой момент, на любой срок. Также за клиентом остается право внесения изменений в договор или его расторжение в любой момент. Однако в некоторых случаях государство устанавливает режим обязательности в сфере страхования жизни и здоровья граждан, например, личное страхование пассажиров. В иных случаях государство возлагает на предприятия и организации обязанность по страхованию граждан, к примеру, доноров или лиц, занимающихся охранной деятельностью.

Клиенты отечественного рынка пока не до конца понимают, что полис защищает, в первую очередь, их интересы. Так, при кредитовании в банке, заемщики редко страхуют жизнь и здоровье, не понимая, что утрата трудоспособности не является причиной изменения условий договора кредитования. Обязанность по выплате кредита сохраняется за кредитором несмотря на обстоятельства.

Различия обязательного и добровольного страхования

В самом простом понимании разграничить два этих явления очень легко. Обязательное страхование:

- регулируется государством;

- зачастую происходит без непосредственного участия гражданина;

- от него нельзя отказаться;

- обязательная страховка в основном касается жизни и здоровья (личное страхование), но есть и имущественные аспекты.

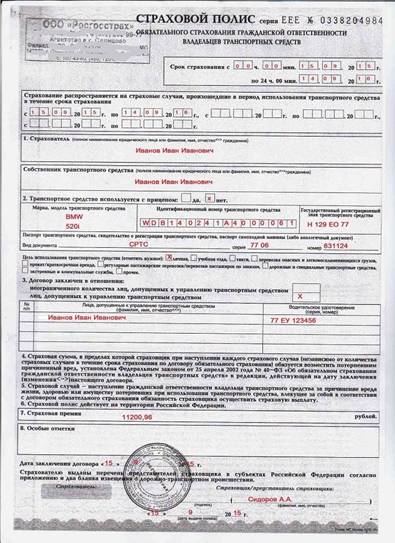

Например, когда вы едете в общественном транспорте, вы можете даже не подозревать, что ваше здоровье застраховано, так как вы – пассажир. Аналогично дело обстоит с пассажирами такси. А вот такой вид страховки, как ОСАГО или медицинский полис для бесплатной медпомощи – это тоже часть обязательного страхования. За отсутствие ОСАГО на машину вас могут оштрафовать, так как вопрос этот регулируется законом.

Кроме недвижимого имущества или автотранспорта, в сферу обязательного страхования также входит защита банковских вкладов и депозитов.

Добровольная страховка – это все остальные виды защиты вашего имущества, жизни или здоровья. Государство не обязует вас страховать себя, например, от переломов или страховать свою дачу. Вы сами решаете, необходимо это или нет. На практике к добровольному страхованию прибегает маленький процент людей. Большинство считает это избыточной практикой, соответственно, не подозревает обо всех привилегиях страховки, пока не случается критическая ситуация.

Добровольное страхование – это договор между гражданином и страховой компанией. Сделка действует определенный срок, обозначенный в договоре. В течение этого срока страхователь обязан выплачивать определенную сумму ежемесячно. Те деньги, которые вы перечисляете страховщику, в дальнейшем покроют ваши расходы, если произойдет страховой случай.

ДМС, страховка выезжающих зарубеж, страховка жизни, здоровья, накоплений и инвестиций – далеко не весь перечень. Добровольное и обязательное имущественное страхование идут рука об руку, при этом дополняют друг друга для удобства гражданина, а не противоречат. В связи с этим, практика постепенного перехода на добровольное страхование, конечно же, имеет положительные перспективы, но для достижения успехов на этом поприще государству придется еще над многим работать.

Свойство случайности при ретроактивном действии страховой защиты

При заключении договора с ретроактивным действием страховой защиты возникает вопрос о свойстве случайности события, на случай наступления которого производится страхование. Понятно, что такой договор будет действительным лишь при наличии у страхового риска этого свойства.

Важность этого показывает простой пример. Лет 10 назад одна страховая компания придумала для увеличения продаж, как ей казалось, прекрасный страховой продукт

Они продавали в автосалонах полисы КАСКО, но страховую премию при заключении договора не брали, а клиентам выдавали страховой полис, в котором момент начала страхования совпадал с моментом заключения договора (вручения полиса страхователю). Премию вы можете заплатить и позже, говорили они своим клиентам, а страховая защита действует у вас прямо с момента получения полиса. Разумеется, распространение полисов у этой компании возросло в разы.

Однако, подводя итоги года, компания выяснила, что выплаты по КАСКО возросли у них катастрофически, куда больше, чем возросла собранная премия. Элементарный анализ показал, что по всем вступившим в силу полисам КАСКО наступили страховые случаи и в подавляющем большинстве ситуаций премия платилась уже после наступления страхового случая. Не слишком грамотные в страховом деле менеджеры, резко увеличив распространение полисов, не подумали об убыточности такой практики. На этом примере видно, что конструкция ретроактивного действия договора должна использоваться очень аккуратно.

Как было показано в § 2 гл. 5 настоящей работы, при рассмотрении свойства случайности страхового риска под случайностью в страховании понимается добросовестное неведение в отношении факта причинения вреда, на случай которого заключается договор, либо размера этого вреда.

Также было показано, что основная цель этого требования к страховому риску состоит в том, чтобы у конкретного страховщика не искажалась статистика страховых случаев. Искажения же статистики возможны, если лицо, интерес которого застрахован и от которого зависит вступление договора в силу, будет информировано о вреде, на случай причинения которого заключается договор. Это хорошо видно на приведенном выше примере полисов КАСКО с ретроактивным действием.

Выше я говорил о том, что премию не обязательно уплачивает страхователь. Соответственно, несмотря на то что страхователь и только он заключает договор страхования, вступление договора в силу может зависеть не только от страхователя. Лицом, которому представляется страховая защита, может также являться не только страхователь.

Таким образом, при распространении действия страхования на события, произошедшие до вступления договора в силу, для обеспечения свойства случайности может оказаться недостаточным добросовестного неведения страхователя при заключении договора.

Участник договора страхования (помимо страхователя), который заинтересован в страховой защите и своими действиями может влиять на момент начала действия страхования, должен при совершении этих действий находиться в добросовестном неведении о вреде, на случай причинения которого заключается договор страхования. Только в этом случае договор страхования будет действителен.

Приведу пример корректного использования договоров страхования с ретроактивным действием в так называемых полисах BBB (Bankers Blanket Bond) — страхование на случай причинения убытков банку в результате недобросовестных действий его сотрудников, например, если сотрудники банка, ответственные за выдачу кредитов, выдают кредиты в нарушение действующих правил их выдачи или помогают заемщикам создавать видимость того, что взятые кредиты возвращаются, хотя в действительности они просто перекредитуются через подставные компании. В крупных банках с большой филиальной сетью выявление руководством банка подобных убытков, возникших в филиалах, происходит только при ревизиях филиалов. Часто это бывает через два-три года после того, как сами события произошли. Поэтому в такие договоры страхования, как правило, включают дату его ретроактивного действия — договор покрывает убытки, возникшие позже этой даты, но до заключения договора. Однако при этом всегда оговаривается, что события, о которых стало известно до заключения договора, в покрытие не включаются.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Что такое договор личного страхования

Договор ЛС – это услуга, предусматривающая выплаты в результате наступления рисков, связанных с человеком. Такая страховка оформляется с помощью договора, который отличается в зависимости от конкретного вида ЛС.

Существует обязательное и добровольное ЛС. Каждый вид следует рассмотреть подробно:

- Обязательное личное страхование – это вид страховки, который регулируется Федеральным Законом. Он указывает о том, что страховые организации, к которым обратились организации и граждане, не вправе отказать в страховании. Сегодня существуют программы, где страхование сотрудников отдельных сфер обязательно. Организации, не относящиеся к таковым, могут оформить медицинскую страховку.

- Добровольное личное страхование. Оформляется исключительно по желанию человека. Такой полис, как правило, стоит дороже, чем обязательное страхование, а договор предусматривает больше возможностей для клиента. Для того чтобы стать владельцем добровольной страховки, нужно обратить в любую страховую компанию. Гражданин, планирующий приобрести страховку такого вида, должен понимать, что страховщик вправе отказать в ее выдаче, если сочтет страхуемого неблагонадежным.

Личное страхование классифицируется на отдельные направления:

- По типу выплат. Платежи могут быть регулярными с ежемесячными траншами.

- По длительности. Выделяют краткосрочное страхование, среднесрочное и долгосрочное. Краткосрочный договор действителен в течение одного года, среднесрочный – в течение 1-5 лет, срок долгосрочного страхования превышает 5-ти летний срок.

- По объему ответственности. Страховой полис предусматривает потери трудоспособности, оказание врачебной помощи, получения инвалидности, риск смерти либо дожития. Личное страхование может быть медицинским, пенсионным, комбинированным и пр.

- По количеству застрахованных лиц. Полис может быть групповым, защищая интересы сразу нескольких лиц либо оформляться индивидуально.