Калькулятор расчёта процентов по договору займа или коммерческого кредита

Содержание:

- Другой комментарий к Ст. 395 Гражданского кодекса Российской Федерации

- Нормативно-правовое обоснование

- Формы

- Как правильно рассчитывать неустойку

- Размер неустойки ДДУ

- Основания для списания пени

- Как рассчитывается неустойка по 2/3 ставки рефинансирования

- Договор займа с процентами

- Порядок расчёта

- Формулы и примеры ручного расчета процентов

- Актуальные законы о займах 2021

- Как рассчитать проценты по займу

- Как рассчитать пени по рефинансированию

- Как установление новой ставки отражается на экономике

- Договор займа с процентами.

- Сочетанные условия

- Начисление пеней и дней просрочки

Другой комментарий к Ст. 395 Гражданского кодекса Российской Федерации

1. Комментируемая статья 395 ГК РФ устанавливает в качестве меры ответственности за неисполнение или просрочку исполнения денежного обязательства уплату процентов в размере учетной ставки банковского процента.

Это не новая самостоятельная мера ответственности, а разновидность неустойки законная диспозитивная неустойка. По сути дела, именно так характеризует эти проценты Постановление Пленумов ВС РФ и ВАС РФ от 8 октября 1998 г. N 13/14.

Если должник не несет ответственности, проценты не подлежат взысканию.

По решению суда размер взыскиваемых процентов может быть уменьшен; при этом применяются те же правила, что и установленные в ст. 333 ГК (п. 7 Постановления Пленумов ВС РФ и ВАС РФ от 8 октября 1998 г. N 13/14).

Если в договоре предусмотрена обязанность должника уплачивать неустойку (пени), то кредитор вправе предъявить требование о взыскании процентов либо о взыскании неустойки (пени) (п. 6 того же Постановления Пленумов). Указанные проценты в отношениях между организациями и гражданами РФ подлежат уплате в размере единой учетной ставки ЦБ РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования). Если денежное обязательство в соответствии с законом выражено и подлежит оплате в иностранной валюте, то применяется официальная учетная ставка банковского процента по валютным кредитам, а при ее отсутствии — средняя ставка банковского процента по краткосрочным валютным кредитам в месте нахождения кредитора (п. 52 Постановления Пленумов ВС РФ и ВАС РФ от 1 июля 1996 г. N 6/8).

Проценты начисляются на сумму основного долга.

Употребляемый в третьем предложении глагол «может» относится к размеру взыскиваемых процентов: суд может выбрать один из указанных размеров, но само взыскание процентов должно быть произведено.

Если за время неисполнения обязательства учетная ставка банковского процента изменялась, применяться должна та ставка, которая наиболее близка к средней ставке, существовавшей в течение периода просрочки платежа (п. 3 Постановления Пленумов ВС РФ и ВАС РФ от 8 октября 1998 г. N 13/14).

В последней фразе п. 1 сказано, что законом или договором может быть установлен иной размер процентов. Это означает, что размер процентов может быть увеличен либо уменьшен, вплоть до отказа от их начисления («ставка 0%»).

2. В п. 2, по сути дела, повторяется норма, содержащаяся в абз. 1 п. 1 ст. 394 ГК: проценты, предусмотренные в п. 1 ст. 395, являются «зачетными», т.е. засчитываются в счет убытков (точно так же, как и неустойка, которая по общему правилу является «зачетной»).

Норма, содержащаяся в абз. 1 п. 1 ст. 394, может быть изменена законом или договором, т.е. она является диспозитивной. Из этого следует, что и норма, содержащаяся в п. 2 ст. 395, аналогичная по своей сути первой упомянутой норме, является диспозитивной и может быть изменена договором. Иными словами, стороны договора могут установить, что взыскание процентов исключает взыскание убытков, что проценты взыскиваются независимо от взыскания убытков, и т.п.

3. Пункт 3 устанавливает общее правило о том, что проценты за пользование чужими денежными средствами взимаются по день уплаты этих средств кредитору. Однако эта норма может быть изменена законом, иным правовым актом или договором, которые могут определить либо более краткий срок для начисления процентов, либо вообще исключить их начисление.

Нормативно-правовое обоснование

Норма закона определяет понятие неустойки как форму гражданской ответственности. По сути, последнее заключено в обязанности стороны, нарушившей договорные обязательства, компенсировать другой стороне соглашения вред, этим действием причиненный. Последнее можно проиллюстрировать на примере договора поставки, когда несвоевременная поставка сырья для производства стала причиной простоя завода. Для стороны, нарушившей договор, начисление подобных штрафных санкций является своеобразным стимулом к не совершению подобных действий априори или в дальнейшем. В ситуации с займами пени, штрафы, неустойки приводят к увеличению финансовой нагрузки, росту суммы задолженности.

Общие моменты и конкретные ситуации, в которых может возникнуть риск подобных нарушений и штрафов, регламентируются нормами гражданского законодательства, последние можно представить в порядке перечисления:

- Ст. 395.

- Ст. 332.

- Ст.1063.

- Ст. 314.

- Ст.393.

- Ст.330, 331.

Данными статьями гражданского закона определяется обеспечительная суть неустойки, ее субъекты, порядок исчисления сроков и самой суммы, а также отдельные виды данной санкции.

https://youtube.com/watch?v=49KBjSSqIfU

https://youtube.com/watch?v=49KBjSSqIfU

Формы

Чтобы защитить свои гражданские права и обеспечить выполнение условий контракта всеми сторонами, в эти самые условия можно включить пункты, по которым нарушившая договоренности сторона обязана выплатить неустойку потерпевшей стороне. И, основываясь на данном пункте, сторонами может быть самостоятельно выбран способ расчета в соответствии с условиями контракта.

К примеру, согласно 330 ст. ГК, возможно установление следующих способов – пеня и штраф. Но необходимо помнить, что законодательство дополнительно не устанавливает понятия указанных норм и не раскрывает конкретные нормы, осуществляющие регулирование порядок подсчета при установлении указанных требований. Для этого нужно обратиться к практике судов, применявшие указанные нормы ГК.

Например, согласно постановлению президиума ВАС за № 8244/95 от 20.02.1996, признаками пени являются:

- Это санкция с ткущим характером.

- Периодическая.

- Исчисление происходит на каждый день просрочки.

- Расчет ее начинается с первого дня, начиная со следующего, когда одной из сторон были нарушены свои обязательство по исполнению условий контракта. Начисление продолжается до тех пор, пока требования не будут исполнены.

Исчисление пени происходит в процентном соотношении к цене контракта.

Как правильно рассчитывать неустойку

Чтобы знать, как посчитать правильно неустойку, необходимо использовать специальную формулу. Использовать ее можно исключительно тогда, когда со стороны заемщика нарушаются условия договора.

Размер пени зависит от структуры самого договора. Это может быть размер полной суммы, т.е. тело кредита, а может быть и часть средств, которые были не доплачены.

Для того чтобы знать, как рассчитывается правильно неустойка, необходимо с особой внимательностью изучать все части кредитных договоров, особенно тот пункт, который описывает санкции, применяемые в случае несвоевременных выплат.

Главными параметрами являются:

- Размер процентной ставки. Это число описывает числовую суть ответственности, которая возлагается на плечи заемщика, допустившего нарушение договоренностей.

- Срок просрочки или срок неоплаты. Этот период в течении которого услуга/товар/платеж был задержан сверх оговоренного срока.

- Сумма согласно договору.

Следует понимать, что формула расчета пени по договору касается непосредственных долговых процессов, связанных с взятием денег в долг или в кредит, но также и всех операций купля/продажа/поставка. К примеру, подобные расчеты имеют место между продавцом и поставщиком. В этом случае параметр “Срок неоплаты” означает время в течение которого поставщик может задерживать поставку товаров.

Поскольку все три параметра являются известными и прописанными во всех договоренностях, то их можно смело использовать:

Пеня = Сумма согласно договору * Размер процентной ставки * Срок неоплаты

Порой складывается впечатление, что, несмотря на простоту этого вычисления, расчет зависит от области деятельности. Но это не так. Данный расчет применим почти во всех видах деятельности.

Как рассчитать неустойку

Пример расчета

Разберемся на практике с расчетом пени:

Фирма “А” приобрела у фирмы-поставщика “Б” строительные материалы на сумму 35 тысяч рублей. В сумму входила доставка. Срок, в течении которого доставка должна была состоятся, согласно договорам, указывался как 7 календарных дней (неделя) с того момента как заказ был приобретен, т.е. оплачен.

Когда следует начинать начисление? После 7 дней, как и указано в договоре.

При этом фирма-поставщик “Б” доставила товар спустя 22 дня с момента заказа. Договор подразумевает, в случае задержек, взыскать с фирмы “Б” за каждые сутки просрочки пеню в 2% .

Смотрим на все три имеющиеся параметры:

- Сумма согласно договору: 35000 р.

- Размер процентной ставки: 2%.

- Срок неоплаты (просрочка): 22 дня – 7 дней (допустимых) = 15 дней.

Неустойку рассчитываем по формуле:

35000*2%*15 = 35 000* 0,02 * 15 = 10 500 руб. за 15 дней.

Как видим, сумма, которую фирма “А” может согласно договору взыскать, равна 30% от общей суммы, прописанной в договоре. Наверняка треть цены, которую вынуждена вернуть фирма “Б” может покрыть расходы, которые возникли в результате просрочки доставки.

Чтобы подобные взыскания можно было производить, всегда нужно помнить про указания процентных ставок в договорах. Какую неустойку можно взыскать, если в договорах не согласованы условия (нет процентов, цен и сроков просрочки), но, вместо этого, указана стандартная строка “взыскать неустойку можно согласно законодательству Российской Федерации”. В этих случаях, использовать следует ставку рефинансирования Центрального Банка Российской Федерации, а процентная ставка также будет иметь стандартный размер, согласно Сбербанку России.

Пеня = Сумма согласно договору * Срок неоплаты * Ставка рефинансирования / 36000

Мы подробно узнали о расчете штрафных санкций по договору. Калькулятор просчета, основанный на данных формулах, можно найти в сети.

Расчет неустойки

Размер неустойки ДДУ

Точная формула расчета неустойки по ДДУ в ст.6 ФЗ от 30.12.2004 №214-ФЗ. Отдельные формулы представлены для разных категорий дольщиков:

- граждане;

- индивидуальные предприниматели, юридические лица.

При расчете неустойки основной фактор – кто является дольщиком. Считается, что физические лица, граждане покупают жилье для личных целей, которые не предполагают предпринимательство. Для такой категории граждан сумма неустойки удваивается. Предполагается, что для юридических лиц дополнительная защита не требуется, поскольку они ведут предпринимательскую деятельность и должны учитывать возможные риски и убытки.

Начисления для юридических и физических лиц

Когда компания-застройщик нарушает сроки передачи недвижимости, дольщик имеет право составить претензию, на основании которой строительная фирма обязана выплатить неустойку. Ее размер рассчитывается по формуле, определенной ФЗ РФ №214-ФЗ. Для физических лиц сумма будет больше.

Суды не всегда удовлетворяют иск дольщика в полном объеме. Если сумма очень большая, суд имеет право снизить ее. Таким образом, исключается обогащение дольщика за счет застройщика.

Неустойка ДДУ при банкротстве

В случае банкротства компании-застройщика дольщики имеют право выбора:

- возврат денег;

- недвижимость.

Участники долевого строительства самостоятельно определяют – предъявлять финансовое требование или настаивать на введении в эксплуатацию объекта недвижимости.

Крайне важно максимально точно рассчитать сумму неустойки, поскольку математическая ошибка может стать причиной отклонения иска. Чтобы правильно рассчитать пеню по договору долевого строительства, лучше обратиться в юридическую компанию

Участники ДДУ относятся к кредиторам третьей очереди. Таким образом, после реализации имущества и активов компании-банкрота выплаты средств всем пострадавшим может не хватить. Для взыскания неустойки имеет смысл обратиться к опытным юристам.

Взыскание неустойки по ДДУ без предоплаты

Обманутые дольщики в большинстве случаев находятся в затруднительном финансовом положении, поскольку вынуждены искать жилье, оплачивать услуги адвоката. Взыскание неустойки по договору долевого строительства без предоплаты не потребует от заявителя никаких расходов до момента взыскания суммы с застройщика.

Процедура выглядит таким образом:

- заявитель заключает договор с адвокатом;

- юрист изучает материалы дела, собирает сведения о застройщике, формирует доказательную базу;

- юридические услуги оплачиваются только после вынесения положительного решения суда.

Основания для списания пени

Приведем возможности для прекращения действия обязательств, предусмотренные законом:

- Истечение срока исковой давности. Общий период – 3 года с момента первого просроченного платежа. Это возможно, если взыскатель в течение этого времени не передал исполнительный документ приставам, не обращался в суд для принудительного выполнения обязательств. На практике это случается редко, кредиторы соблюдают свои интересы и защищают права в судебной инстанции.

- Полное погашение долгов. Как только вы внесли последний платеж, вы можете рассчитывать на прекращение дополнительных взысканий. Если пени все же продолжают начисляться, обратитесь с официальным заявлением к судебному приставу, который обязан разобраться в проблеме.

- Признание долга безнадежным. Для этого возбуждается исполнительное производство, представители ФССП предпринимают все возможные меры по розыску имущества или должника. Если это не помогло, собственности и денег не было обнаружено, а местонахождение ответчика не обнаружилось, пристав закрывает дело. В этом случае долги списываются, штрафы перестают начисляться.

- Признание лица банкротом. Процедура проводится при накопившихся долгах на сумму не менее 500 тыс. рублей для физического лица, заявление подается в арбитражный суд. Если удовлетворить требования кредиторов в соответствии с установленным графиком, не удалось, гражданин также признается несостоятельным.

- Тяжелое материальное положение. Такие обстоятельства суд рассматривает индивидуально, с изучением представленных доказательств. Это может быть серьезное заболевание, требующее стационарного лечения, покупки дорогостоящих лекарств, появление нетрудоспособных иждивенцев в семье, потеря работы и трудности с ее поиском, оформленная инвалидность и нетрудоспособность. Для принятия решения в вашу пользу потребуется написать заявление, к которому прикладываются справки о доходах, свидетельства о рождении детей, документы с биржи труда, расходы на лечение.

- Требования кредитора были признаны неправомерными. Если договор составлен с нарушением формы и правил, а сумма пени не указана, нет важных условий, ответчик имеет право подать в суд с заявлением о признании сделки недействительной.

- Ошибочное начисление штрафов. Особенно это актуально для санкций по коммунальным услугам. Нередко возникает ситуация, когда вы исправно платите за воду, свет и газ, а через несколько месяцев вас уведомляют о длительной просрочке и начислении пени. В такой ситуации желательно иметь при себе все квитанции в бумажном или электронном виде, чтобы доказать свою правоту в досудебном или судебном порядке.

Как рассчитывается неустойка по 2/3 ставки рефинансирования

Рассчитать 2/3 ставки можно самостоятельно по формуле, которая выглядит следующим образом:

Н = К * 2/3* С / 365 * Д *35%

Н – налог на МВ (неустойка);

К – сумма кредита;

Д – дни пользования кредитом.

Например, выдала беспроцентный кредит своему сотруднику в сумме 30 тыс. рублей 1 октября. А 15 октября была выплачена зарплата, с которой была удержана вся сумма для погашения задолженности. Вычисление налога на МВ будет выглядеть так:

30 000 * 2/3 * 7.5% / 365 * 15 * 35% = 21.58 руб.

При определении 2/3 ставки рефинансирования важно правильно определить исходные данные и не допустить ошибку в самом вычислении. Распространенная неточность – использование неактуальной СР ЦБ РФ

Перед проведением вычисления необходимо проверить данный показатель на официальном сайте Центробанка на последний день каждого месяца. Согласно действующему законодательству, именно этот день считается датой получения МВ. Если долг не был возвращен (списан, прощен), считается, что заемщик получил доход. В этой ситуации удерживается стандартный НДФЛ.

Читать дальше Парковка для инвалидов платная или бесплатная

Договор займа с процентами

Имущественное обеспечение Займа с учетом ликвидности должно покрывать основной долг и начисленные проценты. В случае увеличения срочной задолженности или возникновения просроченной задолженности Заемщик обязан увеличить обеспечение до необходимого размера и качества.5.5.

Подписанные во исполнение настоящего договора Договоры обеспечения действуют в совокупности с ним и неотделимы от него. Одновременно с подписанием настоящего Договора, заключаются в его обеспечение Договор поручительства № от «»2020 года и (или) Договор поручительства № от «»2020 года.

В случае увеличения обеспечения, вновь заключаемые договоры указываются в Соглашениях.5.6.

Порядок расчёта

Для применения любой из формул нужно знать значения всех её составляющих компонентов:

- точное количество заёмных денег;

- ставка, по которой происходят начисления процентов;

- сроки в днях.

Вооружившись этой информацией, можно посчитать, сколько рублей в день платит клиент. Сравнив эти результаты по ряду кредитных учреждений, можно выбрать самый недорогой вариант. Где начисляется минимальная сумма по займу, там и выгодно принять предложение

При расчётах важно знать точные показатели. Использовать реальные значения по количеству дней (особенно в краткосрочных займах), где сумма растёт с каждым днём

Размер процентов указан в договоре и может быть изменён при нарушении заёмщиком кредитных условий.

Формулы и примеры ручного расчета процентов

Расчет процентов по специальному калькулятору или через профессионального экономиста не особо требует знаний, поэтому мы рассматривать не будем. Самостоятельного расчета процентов объясним во всех подробностях, нюансов тут не мало.

В качестве данных берем пример из следующей информации:

- Сумма займа -120,000 рублей;

- Срок -1год;

- Вариант для выплаты долга – ежемесячный;

- Процент по займу – 11;

- Вид процента – годовые;

- Проценты за просрочку -4;

- Вид процента за просрочку – начисляются на просроченную сумму;

- Курс доллара -60 рублей.

Стандартный расчет, осуществляемый по условиям договора. Расчет происходит по формуле: (долг*срок*ставка)/ кол-во дней в году.

Долг – размер той части займа, которую заемщик еще не вернул.

Срок – срок, за который возвращается часть займов.

Ставка – процентная ставка, разделенная на сто.

(120.000* 31*0,11)/365=1,121,09 рублей.

Данную сумму заемщик должен предоставить займодавцу при возврате средств за период времени.

Рассмотрим второй пример: Расчет процентов за просрочку по условиям договора. Такой расчет происходит по формуле: (Сумма*срок*ставку)/кол-во дней в году

Сумма – часть займа, которую просрочил заемщик;

Срок – кол-во дней, на которые произошла просрочка платежа;

Ставка – процентная ставка по просрочке, разделенная на сто.

Такую сумму неустойки должен выплатить заемщик при возврате займа за период времени, удовлетворяющий представленным в формуле условиям.

Мнение эксперта

Волков Виктор Владимирович

Юрист с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в разработке юридической документации.

Рассмотрим третий пример: расчет процентного начисления по займу и процентов за просрочки, если они не указаны в договоре. В этой ситуации

применимы ранее формулы за исключением того что Ставку определяется рефинансированием Центробанкам Российской Федерации на момент возврата займа. (70,000рублей *35 дней*0,08)/365=536,98 рублей – это проценты по займу;

(15,000рублей *55 дней *0,08)/365=180,82 рублей – это неустойка;

Рассмотрим четвертый пример: расчет процентов на займы или неустойки за него. Также применяем ранее формулы, но процент рассчитывают в рублях. Курсы валют определяют:

- Фиксированными значениями по договору;

- По действующим курсам валют Центробанка Российской Федерации на момент возврата средств.

Значения валюты в договоре размером 80 рублей за 1$:

(400 долларов *80 рублей*25дней*0,11)365=241,06 рублей – процент по займу;

(200 долларов *80*50 дней * 0,04)/365=87,67 рублей – неустойка;

Если при определении курса валют по показателям Центробанка Российской Федерации: (400 долларов * 50 рублей * 25 дней*0,11)/365 =150,68 рублей – процент по займу;

(200 долларов*50 рублей*50дней*0,04)/365=54,79 рублей – неустойка.

При некоторых стечениям обстоятельством, представленные ранее формулы нужно комбинировать, чтобы получить достоверный результат, поэтому, прибегая к самостоятельному расчету процентов по займу, необходимо учитывать и этот нюанс.

В остальных же порядках расчетов процентов по договорам займов или неустоек не особо сложен и требуется лишь использовать указанные выше формулы и информацию, регламентирующая договором самого займа или Центробанка Российской Федерации

Важно запомнить, что некоторые договора займа имеют достаточно запутанные организационные системы начислений процентов

Разбираться с такой проблемой без определенных знаний будет проблемно и не всегда можно в домашних условиях, и поэтому, если вдруг вы столкнулись именно со сложными процентами, рекомендуем не заниматься этим самостоятельно, а доверить эту процедуру экономистам.

Эти действия не только сэкономят вам время, но и позволят избежать возможных казусов при возврате займа. В принципе примеры расчета процентов по договору займа подробно описаны. Самое главное в этих процедурах – грамотно подойти к делу и максимально использовать эти знания.

Актуальные законы о займах 2021

Калькулятор расчёта процентов по займу работает на основании положений главы 42 Гражданского Кодекса РФ. Ещё одним актуальным законом является Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ.

В 2020 году произошёл ряд изменений, связанных с начислением процентов по микрозаймам. Ставка теперь ограничена до 1% в день (ранее — до 2,5% в день).

А также по новому законодательству о микрофинансовых организациях проценты начисляются только на сумму займа, что предотвращает рост долга в геометрической прогрессии, как это было раньше. Максимальный размер штрафов по микрозайму ограничен 100% от суммы.

Кроме того, планируется ввести ограничение на количество одновременно взятых микрокредитов — не более трёх для одного лица это позволит снизить нагрузку на семейный бюджет граждан, поскольку зачастую после выплаты одного кредита приходится тут же брать новый заём. А иногда и не один, из-за чего самостоятельно выбраться из создавшейся долговой петли становится проблематично.

С этой же целью разрабатываются нововведения по поводу ограничения предельной суммы займа.

Правильный расчёт процентов по займу поможет потенциальному заёмщику определиться с тем, какая сумма долга не станет для него обременительной, но при этом удовлетворит его текущие потребности. Использование калькулятора, опирающегося на положения закона, гарантирует точный результат, которым можно будет руководствоваться как при выборе микрофинансовой организации с лучшими условиями, так и при расчёте переплаты при возможной просрочке.

Как рассчитать проценты по займу

Расчет процентов по займу выполняется с учетом условий, которые указаны в расписке или договоре между банком и клиентом. Документ может предусматривать процентные начисления, а в некоторых случаях возможно и их отсутствие.

Ведь отечественное законодательство по умолчанию устанавливает платное использование чужих денежных средств. Соответственно у клиентов возникают вопросы, как рассчитать проценты по займу и предусмотреть все нюансы.

Как рассчитать пени по рефинансированию

Прежде чем изучать, как считать неустойку, следует понимать, что, если задолженник оплатит полностью всю насчитанную на него неустойку, он не освободит себя от погашения основной части (тела) займа. Денежные средства по ссуде распределены в таком порядке:

- Издержки банка-кредитора из-за образовавшейся задолженности клиента-дебитора.

- Начисленные штрафные санкции.

- Основная часть займа (тело кредита).

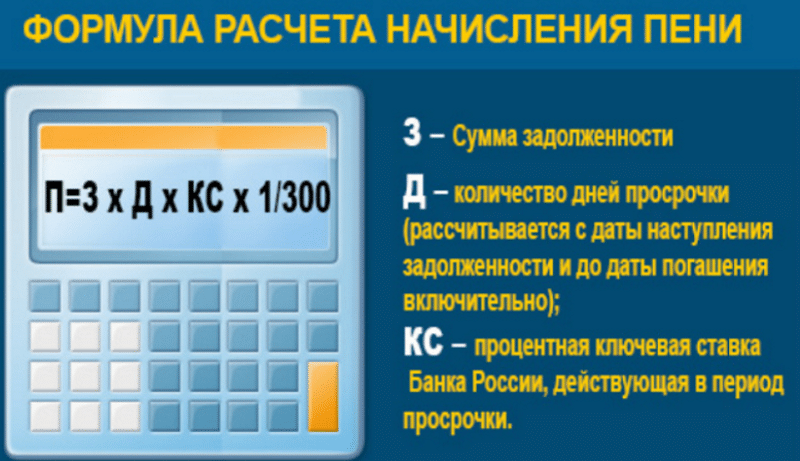

Одна из формул расчета пени

Одна из формул расчета пени

Формула расчета

Неустойка рассчитывается по такой формуле: Р = S х D х St, где:

- Р: пеня;

- S: сумма задолженности;

- D: общее количество дней просрочки;

- St: ставка рефинансирования.

Если плательщик несогласен с размером предъявленной ему неустойки, он вправе обратиться в суд. Но следует знать, что формула расчета пени для арбитража будет выглядеть иначе: С х В х (Р / 100) / 360 = П, где:

- П: размер пени;

- С: уровень (сумма) первоначального платежа, который не был погашен;

- В: количество суток просрочки;

- Р: ставка рефинансирования;

- 360: неизменный показатель, равный количеству дней в году.

Особенности проведения финансовой операции

Размер неустойки можно подсчитать своими силами, но стоит помнить, что существуют некоторые ограничения. В частности, размер пени не может превышать величину самого долга. Также клиент всегда может оспорить начисление слишком высокой (по его мнению) неустойки. Оспаривание регламентируется действующим законом 333 ГК РФ. На сегодня приемлемой величиной пени считается сумма в размере 0,20% от задолженности, данный показатель определен действующей ставкой ЦБ РФ.

Разновидности неустоек

Разновидности неустоек

Клиент может рассчитывать на снижение начисленного размера штрафа, опираясь на величину показателя от Центробанка. К веским доводам могут относиться такие ситуации, как:

- размер пени оказался выше, чем 0,2%;

- общая совокупность всех начислений выше суммы общего долга. Например, насчитали неустойку в 3 500 руб., когда сам долг составляет 2 000 руб.

Судебные инстанции далеко не всегда принимают сторону клиента и выносят положительное решение. Причиной отказа могут стать следующие ситуации:

- явные попытки нарушителя обогатиться на понижении пени;

- признаки, что задолженник умышленно не выплачивал кредит и не собирался возвращать заемные средства;

- со стороны проштрафившегося были грубые и явные нарушения договорных обязательств (например, после первого платежа клиент перестал платить и отказывался от общения с представителями банка-кредитора).

Примеры расчета

Приведем ориентировочный пример расчета неустойки по нарушению платежей. У клиента есть кредит на сумму 100 000 руб. Из них 35 000 он успел вернуть банку. Оставшийся долг – 65 000 руб. Невыплаты продолжаются уже 90 суток. По договорным обязательствам ставка по неустойке составляет 0,20% (по данным ЦБ). В этом случае пеня составит: 65 000 х 90 х 0,20% = 11 700 руб. Это и будет размер неустойки.

Зная, что расчет пени напрямую зависит от установленной Центробанком ставки, возникает вопрос, а где узнать актуальный показатель. Получить данную информацию можно:

- На официальном портале ЦБ РФ.

- В иных справочно-информационных системах.

Определение и установление неустойки крайне важно при договорных обязательствах

Как установление новой ставки отражается на экономике

При понижении ставки рефинансирования коммерческие банки охотнее кредитуют население и бизнес на более выгодных для них условиях. Но происходит это не сразу, а спустя какой-то промежуток времени, как правило, в несколько месяцев. Коммерческие банки охотнее берут займы в ЦБ РФ по низкой ставке, разрабатывают конкурентные программы кредитования, а граждане решаются взять кредиты, чтобы реализовать свои потребности.

Таким образом, в стране становится больше денег в обращении, наступает экономический рост и развитие. У граждан появляются финансы на покупки, рост объемов продаж стимулирует производство, производство берет в банке кредиты для увеличения мощностей. Банки зарабатывают на процентах по займам, выданным населению и бизнесу.

Так как экономика циклична, то периоды роста и спада неизбежны. Задача ЦБ через ключевую ставку регулировать происходящие в государстве процессы. При слишком высоком спросе производители могут повышать цен, что спровоцирует рост инфляции в стране. В этом случае деньги постепенно утрачивают покупательную способность и обесцениваются. Благосостояние семей снижается, что вызывает недовольство у большинства граждан.

Для снижения градуса возмущения и стабилизации инфляции Центробанк повышает ключевую ставку. Кредиты автоматически становятся невыгодными для населения и бизнеса, количество оформленных займов стремительно сокращается. «Лишних» денег в обращении для необязательных трат становится меньше, спрос на товары уменьшается. Это вызывает падение рынка и оборотов у производителей, они начинают снижать цены на товары. Ситуация выравнивается и стабилизируется.

Договор займа с процентами.

Как правильно оформить

Договор процентного займа — это соглашение между Займодавцем и Заёмщиком, по которому Займодавец передаёт взаймы Заёмщику некоторую сумму денег или имущество в пользование, а Заёмщик обязуется вернуть займ с процентами до определённой даты. Образец Посмотреть образец договора процентного займа:; Бланк Посмотреть бланк договора процентного займа:;

- Платежные документы

- Кассовые документы

- Типовые формы договоров

- Документы на транспортрировку товаров

- Документы по учету товаров

- Документы ККМ и ККТ

- Должностные инструкции

- Деловые письма

- Документы по учету материалов

- Бланки и формы доверенностей

Так как имущество, выдаваемое в качестве займа, согласно ГК РФ, по умолчанию обложению процентами не подлежит, в договоре оно должно быть оценено в денежном эквиваленте, и должны быть прописаны размер процентов на эту сумму и условия их начисления и выплаты. Договор займа с процентами априори возмездный, даже если в тексте его не содержится указание на размер начисляемых процентов и срок их возврата.

Сторонами в договоре процентного займа могут выступать как юридические, так и физические лица.

Если процентная ставка к займу не указана, процент будет взиматься по ставке рефинансирования ЦБ РФ на день оплаты займа. Если в договоре не оговорены условия выплаты процентов, согласно ГК РФ, они будут выплачиваться ежемесячно, считая со дня возврата займа. Договор процентного займа составляется в письменной форме в двух экземплярах.

К договору процентного займа могут прилагаться:

- график передачи займа,

- график возврата займа,

- график выплаты процентов.

Договор займа могут сопровождать:

- протокол разногласий,

- протокол согласования разногласий,

- дополнительное соглашение к договору займа.

Образец договора займа содержит:

- номер договора, его наименование («Договор займа с процентами»);

- город, дата заключения договора;

- данные сторон (Займодавца и Заёмщика);

- предмет договора — размер суммы займа или перечисление имущества с указанием денежного его эквивалента, способ передачи займа Заёмщику, сроки и условия начисления и выплаты процентов;

- права и обязанности сторон — на каких условиях передаётся и возвращается займ — этапы платежей и прочее;

- ответственность сторон — размер пени в случае просрочки возврата займа;

- форс-мажор;

- конфиденциальность;

- порядок разрешения споров;

- условия расторжения договора;

- заключительные положения (об условиях изменения пунктов договора, о вступлении в силу договора займа и прочее)

- реквизиты и подписи сторон.

От 500 руб./мес.

Сочетанные условия

Рассмотрим две ситуации возможных начислений процентов, при сочетанном применении ст. 395 и 809 ГК РФ. При вычислении рекомендуем воспользоваться калькулятором для получения точных сумм. Расчет калькулятора впоследствии можно будет приложить к исковому заявлению.

Ситуация 1. Займ оформлен распиской, в которой не определено условие выплаты процентов за пользование денежными средствами займодателя. То есть, по условиям расписки,

займ является беспроцентным, но при этом сумма займа составляет 300 000 рублей, то есть более чем МРОТ в пятидесятикратном размере, а значит, займодатель имеет право требовать начисления процентов.

Помимо этого, долг не возвращен и просрочка составляет 1 год. Таким образом, время пользования деньгами вместе с займом составляет ровно 2 года.

Рассчитываем, что может взыскать займодатель с недобросовестного должника:

- Проценты по займу, исходя из ставки рефинансирования Центробанка – 300 000 × 7,5 = 22500 рублей за год. За два года пользования займом – 45 000 рублей.

- Проценты за просрочку, исходя, опять-таки, из ставки рефинансирования. Просрочка составляет 1 год, то есть равна 22500 рублей.

Итого, в основу исковых требований может быть положена следующая сумма:

300 000 (тело займа)

+ 45 000 (проценты за пользование)

+ 22500 рублей (просрочка)

= 367 500 руб.

Ситуация 2. Данная ситуация касается сочетанного применения двух статей Гражданского кодекса РФ, а именно 809 и 395. Единообразной судебной практики в данном случае не имеется, но при настойчивости взыскателя вполне можно добиться взыскания с должника процентов по обеим статьям.

Противники подобного правоприменения исходят из принципа недопустимости двойного санкционирования должника, хотя чисто юридически это в корне неверно.

Дело в том, что ст. 809 касается вопросов начисления процентов за использование чужих денежных средств, а ст. 395 – вопросов, касающихся неустойки в связи с невозвратом долга. Проще будет представить эту ситуацию на примере.

А. одолжил у Б. 1 миллион рублей с условием возврата через год. Обязательство он не исполнил, и просрочка на момент обращения А. в суд составляла один год. То есть Б. пользовался деньгами А. 2 года, а за пользование чужими деньгами надо платить (это директивное требование закона).

Поэтому есть все основания начислить Б. проценты за пользование заемными средствами за все два года в силу ст. 809. При этом Б. допустил просрочку возврата, и неустойка в данном случае должна начисляться уже по ст. 395 ГК, которая предусматривает защиту интересов займодателя.

Если в договоре или расписке А. и Б. оговорили процентную ставку, то расчет будет производиться на основании оговоренной ставки. Если же она не была оговорена, то расчет осуществляется исходя из ставки рефинансирования ЦБ.

Начисление пеней и дней просрочки

Во время исчисления пени необходимо правильно посчитать дни просрочки.

Во время исчисления пени необходимо правильно посчитать дни просрочки.

Момент, с которого следует начинать расчёт, устанавливается со следующего дня после возникновения задолженности или после того дня, когда произошло нарушение.

Если в договорном соглашении не определены конкретные даты, то отправляется письмо с просьбой выполнить обязательства, тогда возмещение исчисляют начиная с восьмого дня после получения письма адресатом (для этого документально оформленную просьбу отправляют заказным письмом с уведомлением о получении).

Прежде чем приступить к расчёту суммы пени, необходимо принять во внимание следующие факторы:

- Каким способом начисляются штрафные санкции по конкретному договорному соглашению.

- Предполагается ли неустойка на основе письменной договорённости.

- Какое именно нарушение допущено.

- Условия: какая сумма и срок.

- При начислении законной пени учитывается размер санкции для определённого вида нарушения.