Учет кредитов и займов в бухгалтерском учете

Содержание:

- Поступление процентов по займу наличными денежными средствами в кассу организации

- Нормативное регулирование

- Новости экономики и финансов СПб, России и мира

- Что говорит законодательство

- Беспроцентный займ от физического лица юридическому

- Проводки по беспроцентному займу от учредителя

- Отличие кредиторской и кредитной задолженности

- Сущность товарного кредита

- Определяем ключевые условия

- Предоставление юридическому лицу займа от юрлица под проценты

- Что собой представляет товарный заем

- В каких случаях применяется 67 счет

- Итоги

Поступление процентов по займу наличными денежными средствами в кассу организации

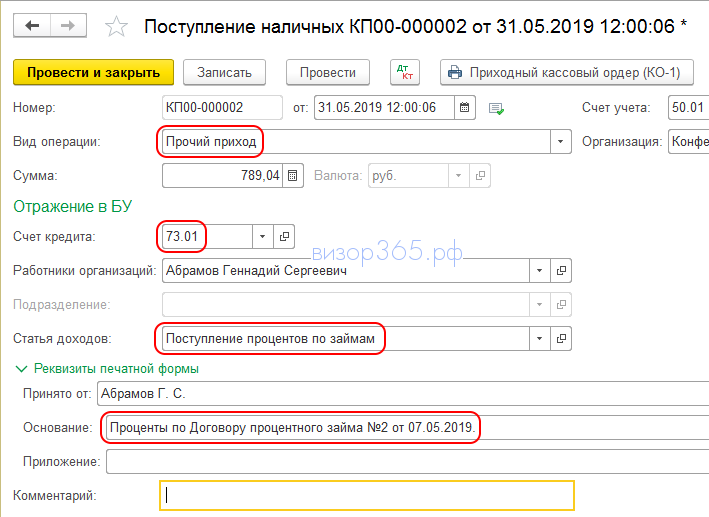

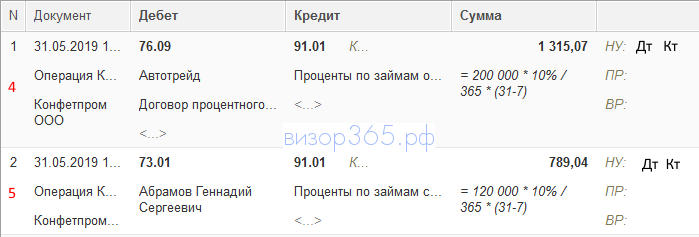

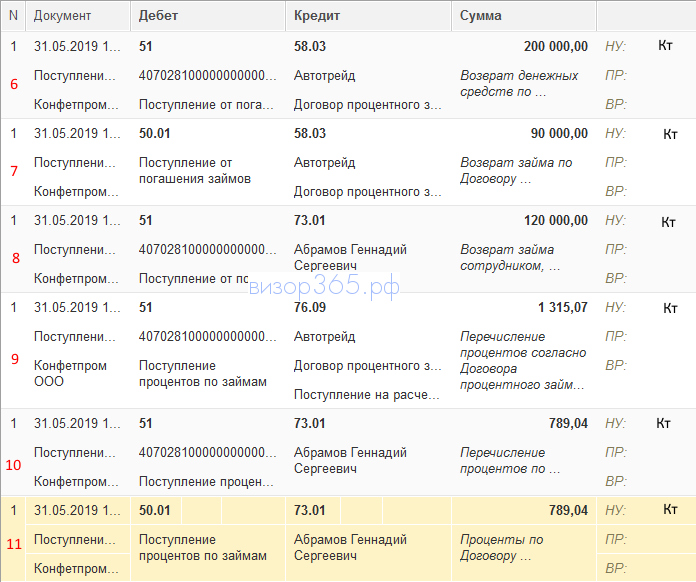

Поступление процентов по займу наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 отражается документом «Поступление наличных» (документом-основанием является «Приходный кассовый ордер»). В документе «Поступление наличных» графы «Вид операции», «Счет расчетов», «Статья доходов» заполняются аналогично тому как мы заполняли их в документе «Поступление на расчетный счет» при безналичном поступлении процентов по займу (смотри предыдущий раздел). В графе «Основание» указываем информацию о договоре займа, по которому вносятся проценты в кассу организации.

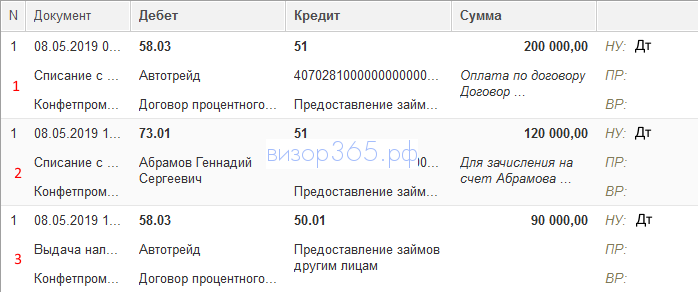

При создании документов, отражающих операции выдачи и возврата займа, которые мы рассмотрели выше, в 1С Бухгалтерия 8.3 формируются следующие проводки:

- Начисление займа, перечисленного сторонней организации безналичным способом.

- Начисление займа, перечисленного сотруднику организации безналичным способом.

- Начисление займа, выданного сторонней организации наличными денежными средствами из кассы.

- Начисление процентов по займу, предоставленному сторонней организации.

- Начисление процентов по займу, предоставленному сотруднику организации.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сторонней организацией.

- Поступление «тела» займа, возвращаемого заемщиком — сторонней организацией наличными денежными средствами в кассу.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сотрудником организации.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сторонней организацией.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сотрудником организации.

- Поступление процентов по займу, внесенных заемщиком — сотрудником организации наличными денежными средствами в кассу.

Беспроцентный займ следует рассмотреть отдельно, потому что его проведение в 1С 8.3 существенно отличается от проведения процентного займа. Отличительными особенностями выданного беспроцентного займа в сравнении с процентным являются:

- Выданный беспроцентный займ не является финансовым вложением

- При получении беспроцентного займа у получателя возникает материальная выгода от экономии на процентах

Беспроцентный займ не является финансовым вложением для выдающей стороны, потому что не соблюдается одно из обязательных условий признания финансового вложения, а именно, условие получения дохода от такой инвестиции (согласно пп. 2 п. 1 Приказа Минфина России от 10.12.2002 N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″, см. КонсультантПлюс).

Материальная выгода от экономии на процентах от полученного займа возникает в соответствии с пп. 1 п. 1 ст. 211 НК РФ (см. КонсультантПлюс). Если организация (или предприниматель) выдает беспроцентный займ физическому лицу, то у нее возникают обязанности налогового агента по налогу на доходы физического лица (НДФЛ) применительно к материальной выгоде физического лица.

Давайте рассмотрим, как эти два условия отразятся на проведении беспроцентного займа в 1С Бухгалтерия 8.3

Нормативное регулирование

Отношения между контрагентами в рамках договора займа осуществляются в соответствии с главой 42 ГК РФ (ст. 807–818).

Отображение в бухгалтерском учете фирмы привлеченных средств регулируется ПБУ 15/2008. Основная сумма обязательства по полученным активам отображается как кредиторская задолженность в величине, прописанной в договоре. Для учета привлеченных средств открываются дополнительные субсчета:

- к сч.66 (66.03) – для учета краткосрочных займов (на срок менее года);

- к сч.67 (67.03) – для отображения расчетов по долгосрочным займам.

Примечание от автора! Если деньги предоставлены в валюте, то отношения с контрагентом отображаются на обособленных субсчетах по валютным операциям (66.23, 67.23).

Обособленно от основной суммы долга на протяжении всего срока действия договора отображаются расходы в отчетном периоде, когда они были фактически понесены. Согласно ПБУ, к ним относят:

- проценты за использование заемных средств;

- дополнительные издержки, например, за информационные и консультационные услуги.

Новости экономики и финансов СПб, России и мира

Договор цессии — это договор, по которому первоначальный кредитор (цедент) передает право требования дебиторской задолженности новому кредитору (цессионарию).

Сделка должна быть возмездной, поэтому стоимость долга в договоре, как правило, ниже суммы передаваемой задолженности.

В бухгалтерском учете цедента операции по возникновению и продаже дебиторской задолженности отражаются на счетах бухгалтерского учета в следующем порядке:

Дт62 — Кт90-1 — реализованы товары, возникла дебиторская задолженность;

Дт90-3 — Кт68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации товаров;Дт90-2 — Кт41 — списывается себестоимость покупных товаров;Дт90-9 — Кт99 — отражена прибыль от реализации товаров;Уступаем право требования дебиторской задолженности:

Дт76 — Кт91-1 —отражена уступка права требования;

Дт91-2 — Кт62 — списывается дебиторская задолженность покупателя;Дт99 — Кт91-9 — отражен убыток от реализации дебиторской задолженности;Дт51 — Кт76 — поступили денежные средства от цессионария.В бухгалтерском учете цессионария операции по приобретению дебиторской задолженности отражаются следующим образом:

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражается сумма, за которую приобретена дебиторская задолженность;

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражаются расходы, связанные с приобретением дебиторской задолженности (например, юридические услуги);Дт60 (76) — Кт51 — отражается сумма оплаты первоначальному кредитору (цеденту) и организации за оказание услуг;Дт51 — Кт91-1 — отражается погашение задолженности должником;Дт91-2 — Кт58 субсчет «Уступка прав требования» — отражается списание первоначальной стоимости дебиторской задолженности.База для обложения НДС – это разница между полученным доходом и расходами по приобретению дебиторской задолженности. Определяется НДС по ставке 18/118. На сумму начисленного НДС делают проводку:

Дт91-2 — Кт68 субсчет «Расчеты по НДС» — отражено начисление НДС с разницы между доходом и расходом цессионария;

Дт91-9 — Кт99— доход от сделки учтен в составе прибыли.НДС.Обязательств по НДС при продаже дебиторской задолженности третьему лицу у цедента не возникает (п. 1 ст. 155 Налогового кодекса РФ). Для цессионария несколько сложнее. В случае реализации новым кредитором права требования третьему лицу или в случае погашения должником обязательства база по НДС определяется в порядке п. 2 ст. 155 НК РФ, как сумма превышения дохода, полученного новым кредитором при последующей уступке требования или погашении обязательства, над расходами на его приобретение. Соответственно если обязательство должником не погашено, базы по НДС не возникает.Особенности определения налоговой базы по налогу на прибыль при уступке (переуступке) права требования прописаны в ст. 279 НК РФ. В частности, если кредитор уступит право требования долга до наступления срока платежа по договору, то полученный убыток уменьшит его базу по налогу на прибыль. Размер убытка не должен превышать сумму процентов, которую цедент уплатил бы с учетом требований ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до момента погашения долга (п. 1 ст. 279 НК РФ). Итак, рассчитывается предельная сумма процентов, которую организация могла бы учесть в расходах, если бы взяла кредит, в размере выручки от уступки требования. Полученный результат сравнивается с суммой убытка от переуступки. Сумма, оказавшаяся меньшей, и может быть признана в расходах для целей налогообложения прибыли.А если уступка права требования дебиторской задолженности произойдет после наступления срока платежа, то отрицательная разница между доходом от реализации долга и стоимостью проданного товара (работ, услуг) будет признана убытком, но в расходы для целей исчисления налога на прибыль будет включена не единовременно. В момент уступки права в расходах учитывают 50% от суммы убытка, по истечении 45 календарных дней с момента продажи долга налогооблагаемую прибыль уменьшат остальные 50% суммы убытка.Новый кредитор (цессионарий) имеет право уменьшить доход от приобретения дебиторской задолженности на цену данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс

руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Надо ли применять онлайн-кассу при получении беспроцентного займа наличными от физического лица — учредителя?

Беспроцентный займ от физического лица юридическому

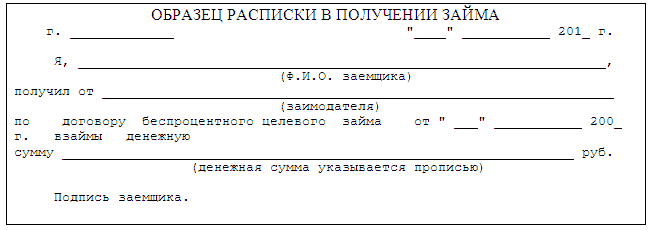

Пока заимодавец не передаст заемщику деньги, договор считается незаключенным (абз. 2 п. 1 ст. 807 ГК РФ). Передача денег по договору беспроцентного целевого займа подтверждается первичными учетными документами (платежное поручение, расходный кассовый ордер). Заёмщик может представить дополнительно расписку в подтверждение получения займа по приведенному образцу (п. 2 ст. 808 ГК РФ):

4.2. Целевой заём по договору беспроцентного целевого займа предусматривает обязательное выполнение заёмщиком условия: использование полученных средств на строго определенные цели. В этом случае заёмщик обязан обеспечить организации (заимодавцу) возможность контроля (ст. 814 ГК РФ). Для этого заёмщик представляет заимодавцу копии документов, подтверждающих фактическое использование займа, например: платежные поручения, расписки об оплате имущества, договоры инвестиций или купли-продажи, акты на приём – передачу, акты приемки выполненных работ, свидетельства на собственность и т.д. Перечень таких документов и сроки их представления заёмщиком можно установить в самом договоре займа.

4.3. Заём беспроцентный, и заёмщик имеет право на его досрочное погашение, согласно абз. 2 п. 2 ст. 810 ГК РФ.

4.4. Порядок возврата займа – обязательно должен быть предусмотрен в договоре беспроцентного целевого займа согласно п. 1 ст. 810 ГК РФ. Если договором не предусмотрена конкретная форма возврата заемных средств, то заемщик вправе вернуть сумму займа по своему выбору — и путем внесения в кассу заимодавца, и путем перечисления денежных средств на расчетный счет заимодавца. При возврате займа не допускается удержание из заработной платы в счет погашения долга полученного им от работодателя займа (ст. 11 и 137 Трудового кодекса РФ).

4.5

Срок возврата беспроцентного целевого займа или дата возврата должны быть предусмотрены в договоре очень взвешенно, так как для физического лица важно его целевое использование и избежание начисления НДФЛ по доходу в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами при целевом использовании беспроцентного займа, в соответствии пп

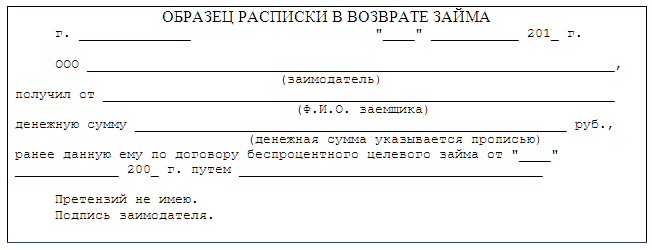

1 п. 1 ст. 212 НК РФ. По договору беспроцентного целевого займа в соответствии с пп. 3 п. 1 ст. 223 НК РФ дата фактического получения доходов в виде материальной выгоды определяется как соответствующие даты фактического возврата заемных средств. При возврате займа может быть оформлена расписка от организации следующего образца:

4.6. Если в договоре не будет указан срок возврата займа или будет определяться моментом востребования, то согласно п. 1 ст. 810 ГК РФ долг необходимо вернуть организации в 30-дневный срок со дня требования о его возврате.

4.7. Если же долг по договору беспроцентного целевого займа будет прощен заимодавцем (ст. 415 ГК РФ), то сумма займа станет для физического лица (заемщика) экономической выгодой — полученным доходом согласно п.1 ст. 207 НК РФ. При прощении организацией долга работника с него снимается обязанность по возврату полученного займа. Датой признания дохода будет считаться дата получения документов, подтверждающих решение заимодавца о прощении долга. С этого момента у заемщика образуется экономическая выгода (доход) в виде суммы прощеного долга по договору займа, которая подлежит налогообложению налогом на доходы физических лиц по ставке в размере 13 процентов — п. 1 ст. 224 НК РФ. При этом сумма прощенного физическому лицу долга по договору займа не облагается страховыми взносами в государственные внебюджетные фонд на основании части 1, 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Проводки по беспроцентному займу от учредителя

Законодательно установлено, что любые движения капитала внутри организации должны быть надлежащим образом зафиксированы, должны быть совершены соответствующие проводки.

Займ учредителя своей компании без процентов также оформляется надлежащим образом. Однако тип кредитора не влияет на характер проведения займа.

| 66 | Для краткосрочных займов |

| 67 | Для долгосрочных займов |

В любом случае одинаковыми будут проводки. Получен займ от учредителя или третьего лица — не имеет значения.

| Проводимая операция | Дебет | Кредит |

| Получение займа от иной фирмы | 51 и 52 — счета, 10 — материалы, 41 — товары | 67 |

| Получение займа от одного из учредителей с установлением срока возврата до года | 50 — проводка по кассе, 10, 41 и 51 | 66 |

| Выплата периодичного платежа по краткосрочному займу | 10, 50, 51 | 66 |

| Возврат займа (выдаваемого без установления процентов) | 66, 67 | 10, 41, 50-52 |

В случае когда займ, который был получен от учредителя фирмы, был направлен на приобретение или изготовление актива, проценты по такому договору относятся на увеличение цены такого инвестиционного актива.

Для оформления беспроцентного займа от учредителя необходимо составить следующие документы:

- Договор беспроцентного займа.

- Документ, подтверждающий факт получения от учредителя денежных средств (приходный кассовый ордер).

Нет необходимости заверения договора нотариально. Все бумаги составляются в простой письменной форме, главное условие — наличие подписи учредителя и подписи с печатью представителя фирмы.

Предлагаем ознакомиться Проценты по выданным займам счет учета

Важно, чтобы договор соответствовал требованиям к договорам займа, оговоренным в Гражданском Кодексе РФ

| Целевыми | То есть выдача средств осуществляется для каких-либо целей, например, приобретения оборудования для деятельности фирмы |

| Нецелевыми | Назначение денежных средств не указывается |

Денежные средства могут быть переданы учредителем двумя основными способами — лично через кассу организации или посредством денежного перевода на счёт фирмы.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

- Учредитель 10 января 2020 выдал компании заем фирме размером 100 000 руб. на 10 мес. с условием возврата платежами – 10 апреля 30 000 руб., 10 июля 30 000 руб., 10 ноября 40 000 руб. Проводки: 10.11.2017

Операции Сумма Д/т К/т Получен заем от учредителя (основание – банковская выписка) 10 0000 51 66 Возврат части займа (по платежным поручениям): 30 000 30 000

40 000

66 51 - Учредитель, являющийся директором компании, получил из кассы заем в сумме 60 000 руб. на полгода согласно оформленному договору. Бухгалтер сделал записи:

Операции Сумма Д/т К/т Выдан заем учредителю (основание — РКО) 60 000 73 50 Возврат займа по ПКО 60 000 50 73

Отличие кредиторской и кредитной задолженности

Иногда КЗ отождествляют с кредитным долгом, но на самом деле это не одно и то же. Сходства и различия понятий представлены в таблице.

| Параметр сравнения | Кредиторская задолженность | Кредитная задолженность |

| Кредитор | Налоговые органы, физ. и юр. лица | Банк или иное кредитно-финансовое учреждение |

| Как возникает | При поставке товара, перечислении аванса, начислении зарплаты и т.д. | При получении кредита |

| Порядок оплаты | Сумма, предусмотренная документом-основанием | Сумма кредита + проценты за пользование заемными средствами |

| Отражение в балансе | В пассиве, в разделе долгосрочных или краткосрочных обязательств (в зависимости от срока погашения) | |

| Документ-основание для отражения в учете | Товарная накладная, счет, счет-фактура, акт выполненных работ, налоговая декларация, расчетно-платежная ведомость и т.д. | Кредитный договор, выписка с банковского счета о поступлении денег |

| К какому виду деятельности относится | Операционная | Финансовая |

| Вид взаимоотношений между контрагентами | Товарно-денежные | Только денежные |

| Нормативно-правовой акт, регулирующий порядок учета в соответствии с РСБУ | ПБУ 9/99, 10/99 | ПБУ 15/08 |

Т.е. кредитором по кредитной задолженности выступает банк или подобная организация, а по кредиторской – налоговые органы, юр. и физ. лица. Погашение кредиторского долга ведется без уплаты процентов за пользование деньгами, а кредитная задолженность включает в себя не только саму сумму займа, но и начисленные проценты за период пользования заемными средствами.

Кредиторский долг возникает у предприятия в результате его операционной деятельности и является результатом товарно-денежных отношений, в то время как кредитная задолженность образуется в результате финансовой деятельности компании, а расчеты по ней производятся только в денежной форме.

Наконец и кредитная, и кредиторская задолженность являются с одной стороны долгом компании, а с другой – привлеченными денежными средствами или активами, которые компания может использовать для извлечения прибыли.

Сущность товарного кредита

- Наименование, качество и количество передаваемого товара.

- Срок возврата заимствованного.

- Обязательство вернуть товар с таким же наименованием и качеством. Отсутствие этого условия может стать основанием для переквалификации договора товарного кредита в договор мены.

- Величина процентов по кредиту или их отсутствие. При неуказании данных о процентах договор считается беспроцентным (п. 3 ст. 809 ГК РФ). Проценты допустимо устанавливать как в денежном выражении, так и в дополнительном количестве товара, подлежащего возврату.

- Стоимость передаваемого товара, которая для такого договора не обязательна, но важна для исключения разногласий между займодавцем и заемщиком при взаимодействии по процентному договору:

- для расчета величины процентов;

- для определения количества товара, передаваемого займодавцу в качестве процентов по нему, если оплата процентов предусмотрена товаром;

- для установления суммы НДС, который начисляется как при передаче товара в обе стороны, так и при расчете процентов у займодавца.

Стоимость передаваемого товара может не совпадать с учетной стоимостью товара у передающей стороны, и тогда учет переданного у нее будет вестись по договорной стоимости.

Не обязательно указание в тексте договора:

- условий поставки (ассортимент, комплектность, качество, упаковка), т. к. к ним применимы правила, действительные для договора купли-продажи (ст. 822 ГК РФ);

- штрафных санкций за нарушение условий, предусмотренных договором.

В основных своих аспектах договор товарного кредита не отличается от обычного кредитного договора, передача товара по нему не отражается ни как доход, ни как расход ни у одной из его сторон и учитывается по правилам:

- ПБУ 19/02 (приказ Минфина России от 10.12.2002 № 126н), т. е. как финвложения (если договор процентный) или как дебиторская задолженность (если проценты по договору не предусмотрены) у передающей стороны;

- ПБУ 15/01 (приказ Минфина России от 06.10.2008 № 107н), т. е. как заемные средства у принимающей стороны.

О роли заемных средств в структуре капитала юрлица читайте в материале «Что относится к заемному капиталу (нюансы)?»

О нюансах налогового и бухгалтерского учета товарного кредита у кредитора читайте в путеводителе по сделкам от КонсультантПлюс. Здесь вы найдете разъяснения по порядку исчисления НДС, в т.ч. при получении процентов, налога на прибыль, а также проверите, правильно ли вы отражаете выдачу товарного кредита в бухучете. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Определяем ключевые условия

Прежде чем отразить получение займа проводками в бухгалтерском учете компании, следует определиться с основными условиями предоставления заемных активов

Обратите внимание на следующее:

- Срок, на который предоставлены финансовые и материальные активы во временное пользование. Если активы переданы в пользование на срок менее 12 месяцев, то отражать такие поступления следует на счете 66 «Расчеты по краткосрочным кредитам». Если же организация планирует использовать кредитный капитал более одного года, то проводки по полученным займам следует составлять с применением счета 67 «Расчеты по долгосрочным кредитам».

- Плата за пользование кредитным капиталом. Большинство компаний, обращаясь за финансовой помощью к собственникам или акционерам, планируют получить беспроцентный кредит. Однако в условиях договора может быть оговорен некий процент — плата за пользование чужими денежными или материальными активами. Если такое условие закреплено в соглашении, придется составить дополнительные бухгалтерские записи.

- Цель, на которую планируется потратить сумму кредита. Если деньги планируют направить на приобретение, разработку или создание инвестиционного актива, то бухгалтерские записи по начислению процентов составляются с использованием счета 08 «Капитальные вложения». В остальных случаях проводки составляются в обычном порядке.

Отметим, что получение заемных денег или материальных активов необходимо оформить соответствующим договором, в котором и следует закрепить вышеуказанные условия.

Предоставление юридическому лицу займа от юрлица под проценты

В бухгалтерских проводках выдача займа юрлицу под проценты отобразится с возникновением в дебетовой части записи счета 58, один из субсчетов которого Планом счетов бухучета (утв. приказом Минфина РФ от 31. 10. 2000 № 94н) отведен для отражения выдаваемых в долг средств. Аналитика на нем организуется по получателям заимствований и каждому из заключаемых договоров. Обособленно следует отражать долги, обеспеченные векселями.

В кредитовой части проводки возникнет счет учета денежных средств, соответствующий их виду:

- 51 — при безналичном перечислении в рублях;

- 52 — при переводе средств в валюте.

Таким образом, проводка по учету выданного под проценты займа будет иметь вид: Дт 58 Кт 51 (52).

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

В кредитовой части записи, отражающей начисление процентов, возникнет счет учета финрезультата:

- 90, если выдача займов в учетной политике юрлица обозначена как один из обычных для него видов осуществляемой деятельности;

- 91, если предоставление заемных средств к числу обычных видов деятельности не относится.

То есть факт начисления процентов запишется как Дт 76 Кт 91 (90). Поступление платежа по ним отобразится записью Дт 51 (52) Кт 76.

При возврате основной суммы долга по займу возникнет проводка Дт 51 (52) Кт 58.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Что собой представляет товарный заем

Стандартные займы берутся обычно для приобретения каких-либо товаров, материальных ценностей. Однако вместо денег предприниматель может сразу взять эти товары/вещи. При этом возникает обязанность их возврата. Обычно соглашение о таких займах заключается между двумя ЮЛ.

Договор товарного займа: что влияет на налоги и бухучет у заемщика?

Передача не денег, но вещей – основная характеристика товарных займов. Остальные нюансы определяются конкретным договором:

- Наличие или отсутствие начисления процентов.

- Обязанность возврата того же актива или аналогичной вещи.

Товарные займы – это особая форма кредитования. Составление договора о таком займе предполагает соблюдение ряда правил.

Как ведется бухучет у заимодавца при возврате заемщиком товарного займа?

В каких случаях применяется 67 счет

Счет «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа). В некоторых случаях предприятию требуется сделать дорогостоящие приобретения, например, оборудование, а свободных оборотных средств в данный момент нет. В таких случаях имеет смысл взять долгосрочный кредит — то есть, со сроком погашения свыше одного налогового периода.

На счете отражается информация о контрагентах (кредиторах) и кредитных договорах.

После того, как срок погашения кредита уменьшается до 365 дней, его можно перевести с 67 на 66 счет «Краткосрочные кредиты и займы», либо оставить на счете 67. Выбранный способ учета закрепляется в Учетной политике организации.

Пример

Примеры счета 67 — Расчеты по долгосрочным кредитам и займам

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Погашение процентов по долгосрочным банковским кредитам | Дт 67 Кт 51Счет 51 — Расчетные счета (Активные) | |

| Погашение в безналичном порядке задолженности в иностранной валюте по долгосрочному кредиту или займу на основании выписки банка | Дт 67 Кт 52Счет 52 — Валютные счета (Активные) | |

| Погашение задолженности по долгосрочному кредиту или займу со специального счета в банке на основании выписки банка | Дт 67 Кт 55Счет 55 — Специальные счета в банках (Активные) | |

| Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований | Дт 67 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Оприходование оборудования | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 67 | |

| Включение в первоначальную стоимость внеоборотных активов сумм процентов | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 10Счет 10 — Материалы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 41Счет 41 — Товары (Активные) Кт 67 | |

| Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам (займам) | Дт 51Счет 51 — Расчетные счета (Активные) Кт 67 | |

| Поступление на валютный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 52Счет 52 — Валютные счета (Активные) Кт 67 | |

| Поступление на специальный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 55Счет 55 — Специальные счета в банках (Активные) Кт 67 | |

| Перечисление авансов за счет средств полученных долгосрочных кредитов и займов | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 67 | |

| Оприходовано сырье и материалы по договорам долгосрочных займов | Дт 10-1Счет 10-1 — Сырье и материалы (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Открытие аккредитива за счет долгосрочного кредита | Дт 55-1Счет 55-1 — Аккредитивы (Активные) Кт 67 | |

| Начисление процентов по кредитам и займам | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Отражение заемных средств | Дт 51Счет 51 — Расчетные счета (Активные) , 52Счет 52 — Валютные счета (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 67 | Перечислен кредит на счет организации | 1578000 | Выписка банка |

| 91.2 | 67 | Начислена ежемесячная сумма процентов (к уплате) | 15122,50 | Бухгалтерская справка |

| 67 | 51 | Ежемесячная уплата задолженности | 43833,33 | Платежное поручение |

| 67 | 51 | Ежемесячные проценты по кредиту | 15122,50 | Платежное поручение |

Итоги

Предоставление денежных средств в долг по договоренности между юрлицами может осуществляться как на условиях оплаты процентов за это, так и без дополнительных платежей. Для займодавца заем в первом случае приобретает характер финвложений (т. е. приносит доход), а во втором является просто дебиторской задолженностью. Соответственно, учитывать сумму средств, выданных в долг, надо на счете либо 58, либо 76, отражая это проводкой либо Дт 58 Кт 51 (52), либо Дт 76 Кт 51 (52). Проводки по процентам, начисляемым по займу, отраженному на счете 58, будут привязаны к счету 76: Дт 76 Кт 91 (90) — начисление; Дт 51 (52) Кт 76 — оплата.