Горизонтальный анализ баланса на примере пао “камаз” в excel

Содержание:

- Горизонтальный анализ денежных средств

- Пример

- Горизонтальный и вертикальный анализ отчета о прибылях и убытках

- Бухгалтерский учет: форма 1 и 2 — кто сдает

- Обычные виды деятельности

- Прибыль до налогообложения

- Методы анализа

- Пример

- Анализ отчета о финансовых результатах

- Основные методики анализа бухгалтерского баланса

- Что показывает структура бухгалтерского баланса?

- Информация

- Преимущества и недостатки

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Горизонтальный и вертикальный анализ отчета о прибылях и убытках

Классическая форма отчета о прибылях и убытках не очень подходит для анализа. Поэтому начнем изучение результатов работы компании за год с формирования аналитической таблицы, в которой будут выполнены все необходимые расчеты (табл. 1).

Таблица 1

Анализ отчета о прибылях и убытках

|

№ п/п |

Показатель |

Код строки |

2014 г., тыс. руб. |

2013 г., тыс. руб. |

Горизонтальный анализ 2014–2013 гг. |

Вертикальный анализ по годам, % |

||||

|

тыс. руб. (гр. 4 – гр. 5) |

% (гр. 6 /гр. 5 × 100 %) |

2014 год (гр. 4 / гр. 4, стр. 3 × 100 %) |

2013 год (гр. 5 / гр. 5, стр. 3 × 100 %) |

изменение доли (гр. 8 – гр. 9) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

2 |

I. Доходы и расходы по обычным видам деятельности |

|||||||||

|

3 |

Выручка |

10 |

1428,57 |

1547,62 |

–119,05 |

–7,69 |

100 |

100 |

— |

|

|

4 |

Себестоимость |

20 |

1059,52 |

1142,86 |

–83,33 |

–7,29 |

74,17 |

73,85 |

0,32 |

|

|

5 |

Валовая прибыль |

29 |

369,05 |

404,76 |

–35,71 |

–8,82 |

25,83 |

26,15 |

–0,32 |

|

|

6 |

Коммерческие расходы |

30 |

119,05 |

107,14 |

11,90 |

11,11 |

8,33 |

6,92 |

1,41 |

|

|

7 |

Управленческие расходы |

40 |

223,87 |

273,81 |

–49,94 |

–18,24 |

15,67 |

17,69 |

–2,02 |

|

|

8 |

Прибыль (убыток) от продаж |

50 |

26,13 |

23,81 |

2,32 |

9,75 |

1,83 |

1,54 |

0,29 |

|

|

9 |

II. Прочие доходы и расходы |

|||||||||

|

10 |

Проценты к получению |

60 |

0,00 |

0,00 |

0,00 |

|||||

|

11 |

Проценты к уплате |

70 |

3,57 |

3,57 |

0,00 |

0,00 |

0,25 |

0,23 |

0,02 |

|

|

12 |

Доходы от участия в других организациях |

80 |

0,00 |

0,00 |

0,00 |

|||||

|

13 |

Прочие доходы |

90 |

15,48 |

12,38 |

3,10 |

25,00 |

1,08 |

0,80 |

0,28 |

|

|

14 |

Прочие расходы |

100 |

6,67 |

4,05 |

2,62 |

64,71 |

0,47 |

0,26 |

0,21 |

|

|

15 |

Прибыль (убыток) до налогообложения |

140 |

31,37 |

28,57 |

2,80 |

9,79 |

2,20 |

1,85 |

0,35 |

|

|

16 |

Текущий налог на прибыль |

150 |

6,27 |

5,71 |

0,56 |

9,79 |

0,44 |

0,37 |

0,07 |

|

|

17 |

Чистая прибыль (убыток) отчетного периода |

190 |

25,10 |

22,86 |

2,24 |

9,79 |

1,76 |

1,48 |

0,28 |

В первую очередь руководство компании интересует абсолютное и относительное изменение показателей за период (горизонтальный анализ). Проиллюстрируем это на цифрах, приведенных в таблице.

Коммерческие расходы увеличились на 11,9 тыс. руб. (на 11,11 %), тогда как выручка предприятия и валовая прибыль сократились на 119,05 тыс. руб. (7,69 %) и 35,71 тыс. руб. (8,82 %) соответственно. Это косвенно свидетельствует о том, что дополнительные затраты на рекламу и продвижение товаров не оправдали себя, ожидаемого роста продаж не последовало. Скорее всего, причина в общем падении спроса на рынке. Поэтому не будем однозначно утверждать, что решение инвестировать в рекламу было неверным. Вполне возможно, что без стимуляции спроса выручка была бы еще ниже. Тем не менее вполне оправданно потребовать от коммерческого и маркетингового отделов детального обоснования затрат.

По данным отчета, в компании оптимизированы управленческие расходы — они сократились на 49,94 тыс. руб. (18,24 %). Это в итоге привело к росту прибыли от продаж на 2,32 тыс. руб. (9,75 %).

Прибыль до налогообложения и чистая прибыль увеличились в равной степени — на 9,79 %. Все это свидетельствует о том, что меры по сокращению управленческих затрат полностью себя оправдали.

Вертикальный анализ позволяет оценить, какие показатели оказали наиболее существенное влияние на чистую прибыль.

В нашем примере на сокращение валовой прибыли повлияло увеличение на 0,32 % доли себестоимости продукции в выручке компании (стр. 4 табл. 1). Возможно, это произошло из-за роста затрат на сырье и материалы (например, компания приобретает их за рубежом за валюту) или снижения торговой наценки.

Отношения показателей валовой прибыли, прибыли до налогообложения и чистой прибыли к выручке — это не что иное, как рентабельность продаж, финансово-хозяйственной деятельности и общая рентабельность соответственно.

За минувший год рентабельность продаж сократилась на 0,32 %, в то же время общая рентабельность и рентабельность финансово-хозяйственной деятельности выросли на 0,35 и 0,28 % соответственно за счет увеличения прибыли до налогообложения и чистой прибыли. Из этого можно сделать вывод, что решение сократить управленческие расходы было своевременным и правильным.

Теперь, когда определены основные показатели, повлиявшие на чистую прибыль предприятия, имеет смысл провести факторный анализ отчета о прибылях и убытках.

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

Обычные виды деятельности

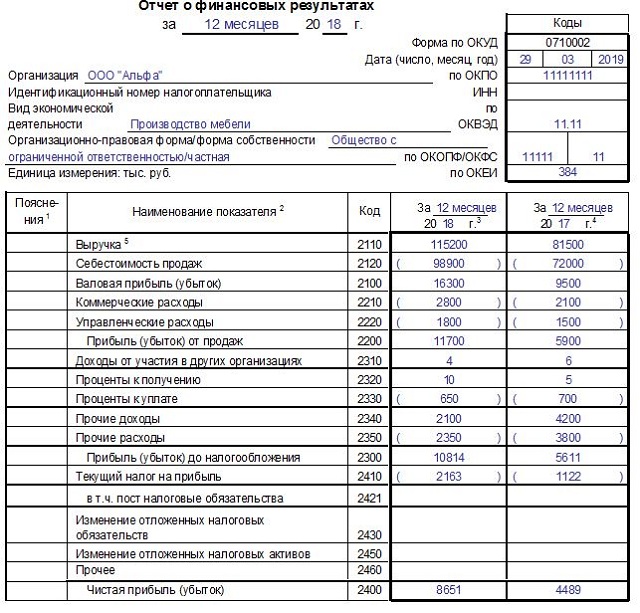

Составление отчета о финансовых результатах начинается с заполнения строки 2110 «Выручка». Указывается общий доход по всем видам деятельности, за вычетом НДС и акцизов, но с учетом всех скидок: КТ90 – ДТ90-1 –ДТ90-2 – ДТ90-3.

В графе 2120 «Себестоимость» отображается сумма понесенных расходов при реализации обычных видов деятельности. Она включает в себя расходы на реализацию товаров, выполнение работ, прочие расходы основной деятельности. В графе учитываются суммы, отображенные в балансе проводками ДТ90 и КТ 20 (41, 43, 40).

Статья 2100 «ВП» — это разность между двумя предыдущими строками: 2110 и 2120. Если полученная сумму отрицательная, она пишется в скобках.

Далее заполнение отчета о финансовых результатах заключается в отображении поступлений и затрат от всех видов деятельности:

- 2210 «Коммерческие затраты»: ДТ90 субсчет «Себестоимость» КТ44.

- 2200 «Финрезультат от продаж» — это разность между ВП (2100) и коммерческими расходами (2220).

- 2310 «Доходы от участия в иных организациях»: ДТ91 субсчет «Прочие доходы» КТ76.

- 2330 «Проценты к уплате»: ДТ91 «Прочие расходы» КТ66 (67).

- 2340 «Иные доходы»: КТ91.

- 2350 «Иные расходы».

Поступления и расходы от обычных видов деятельности распределяются в зависимости от учетной политики. Например, затраты на рекламу могут либо полностью включаться в расходы текущего периода (2210), либо распределяться между всеми видами продукции (2120).

Прибыль до налогообложения

Отчет о результатах финансовой деятельности содержит информацию о доходе, из которого учитывается налог на прибыль (НПП). Эта сумма отображается по строке 2300 и рассчитывается как разность между всеми поступлениями (2200, 2300, 2320б, 2340) и расходами (23330, 2350). Отрицательное значение указывается в скобках.

Очень важно в отчете отобразить данные о доходах, удельный вес которых составляет менее 5 %, а расходы, связанные с их получением, нужно отражать отдельно. Если какая-то информация в балансе требует детальной расшифровки, ее заносят в «Пояснения»

Так же следует поступать, когда составляется «Отчет о финансовых результатах». Пример заполнения бланка можно посмотреть ниже.

Методы анализа

Основной целью исследования является получение параметров, дающих точную картину состояния предприятия. При этом аналитиков может интересовать текущее и перспективное состояние организации. Анализ проводится по данным бухгалтерской отчетности. Выделяют шесть основных методов исследования:

- горизонтальный — сравнение данных текущего и предыдущего года;

- вертикальный — определение структуры показателей с выявлением степени влияния каждой позиции;

- трендовый — определение тенденции показателя;

- анализ относительных коэффициентов;

- сравнительный — это внутри- и межхозяйственный анализ показателей фирмы по подразделениям, видам деятельности и его сопоставление с показателями конкурентов;

- факторный — влияние отдельных элементов на конечный результат.

Финансовый анализ называют классическим. Его данные дополняются другими значимыми аспектами, например, анализом эффективности собственного капитала, издержек, оборота и т. д. То есть проводится комплексная экономическая оценка результатов деятельности.

Пример

Отследим изменения динамики показателей деятельности организации. Отчет о финансовых результатах оформим в виде таблицы.

|

Статья |

2015 |

2014 |

|

Выручка |

4 500 |

3 500 |

|

Себестоимость |

(3600) |

(2700) |

|

Валовая: |

||

|

— прибыль |

900 |

800 |

|

— убыток |

||

|

Коммерческие расходы |

-157 |

-126 |

|

Административные расходы |

-318 |

-309 |

|

Финрезультат от продаж: |

||

|

— прибыль |

425 |

365 |

|

— убыток |

||

|

Доходы от участия в иных организациях |

18 |

9 |

|

Доходы от участия в капитале |

22 |

11 |

|

Расходы от участия в капитале |

-6 |

-7 |

|

Прочие доходы |

32 |

27 |

|

Прочие расходы |

-31 |

-20 |

|

Другие затраты |

||

|

Финрезультат до налогообложения: |

||

|

— прибыль |

460 |

385 |

|

— убыток |

||

|

ОНА |

10 |

|

|

ОНО |

||

|

Расходы (доходы) по НПП |

-140 |

(185) |

|

Чистый доход: |

||

|

– прибыль |

330 |

200 |

|

— убыток |

Финансовый анализ начинается с изучения объема и состава прибыли в разрезе источников ее формирования (тыс. руб.).

|

Показатель |

2014 |

2015 |

Динамика |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

1. Прибыль от реализации |

365 |

94,80 |

425 |

92,40 |

60 |

-2,4 |

|

2. Прибыль от иной деятельности |

20 |

5,20 |

35 |

7,60 |

15 |

2,4 |

|

3. Прибыль до налогообложения |

385 |

100,00 |

460 |

100,00 |

75 |

— |

В 2015 году прибыль увеличилась на 19,5 %, за счет роста дохода от продажи на 16,4 % и от прочей деятельности на 75 %. Но удельный вес дохода от реализации снизился на 2,4 %. Это свидетельствует об ухудшении качества прибыли.

Далее необходимо проанализировать источники формирования средств в структуре и динамике.

|

Показатель |

2014 |

2015 |

Динамика |

|||

|

Сумма, млн руб. |

% |

Сумма, млн руб. |

% |

Сумма, млн руб. |

% |

|

|

1. Выручка |

3,5 |

100 |

4,5 |

100 |

1 |

— |

|

2 Себестоимость |

2,7 |

77,10 |

3,6 |

80,0 |

0,9 |

2,90 |

|

3. Управленческие затраты |

0,309 |

8,80 |

0,318 |

7,10 |

0,009 |

-1,70 |

|

4. Коммерческие затраты |

0,126 |

3,60 |

0,157 |

3,50 |

0,031 |

-0,10 |

|

5. Доход от продаж |

0,365 |

10,40 |

0,425 |

9,40 |

0,06 |

-1,00 |

В 2015 году прибыль от реализации увеличилась на 16,4 %, за счет роста выручки на 28,6 %, себестоимости на 33,3 %, управленческих затрат на 2,9 % и коммерческих затрат на 24,6 %. Однако снижение удельного веса данного показателя свидетельствует о невыполнении условий оптимизации прибыли, поскольку темп роста полной себестоимости продукции (ТРсп = [(3,6 + 0,318 + 0,157) / (2,7 + 0,309 + 0,126)] х 100 % = 130,0 %) опережает рост выручки.

Анализ отчета о финансовых результатах

Исследования осуществляются по принципу дедукции. Сначала анализируется объем, состав, структура и тенденция изменения прибыли до налогообложения в разрезе источников ее формирования: дохода от реализации, от иных видов деятельности и прочие поступления.

Качество прибыли определяется ее структурой. Поэтому анализ отчета о финансовых результатах включает расчет удельного веса каждого виды прибыли. Одновременно рассчитываются темпы роста дохода от реализации и до налогообложения. Если первый показатель превышает второй, то это означает, что качество выручки улучшается.

Далее отчет о финансовых результатах анализируется на предмет источников формирования всех видов дохода. Рассчитывается удельный вес всех видов затрат и делается вывод о влиянии отдельных статей на изменение дохода. Далее проверяется условие оптимизации прибыли: ТР выручки > ТР полной себестоимости.

Доход от прочих видов деятельности формируется в разрезе формирующих его статей. Также анализируется структура, объем и динамика изменения показателей. Затем делается вывод о влиянии прочих доходов и поступлений на конечный финансовый результат.

Основные методики анализа бухгалтерского баланса

Сегодня используется немало различных методик анализа бухгалтерского баланса, основанных на сравнении статей баланса и расчетных коэффициентов.

Кроме горизонтального и вертикального часто используются трендовый и сравнительный методы анализа.

Трендовый анализ построен на сравнении одного и того же показателя бухгалтерского баланса через определенные промежутки времени. Потому его часто связывают с горизонтальным. Считается, что для того, чтобы провести качественный анализ, необходимо обладать данными как минимум за 5 лет.

Трендовый анализ используется для прогнозирования развития предприятия. Его применение основано на предположении, что внешние условия, в которых работает предприятие, остаются неизменными.

В основе факторного анализа лежит выявление причин, оказывающих влияние на тот или иной показатель бухгалтерской отчетности. Чаще всего эта связь выражается в форме уравнений.

Методы факторного анализа могут изменяться в зависимости от отраслевых особенностей деятельности компании, ее размеров, а также от методов, закрепленных в учетной политике фирмы.

Коэффициентный анализ построен на изучении соотношения между статьями баланса и их изменения во времени. Это наиболее эффективный и точный метод анализа.

Однако само по себе попадание исследуемого коэффициента в некоторый оптимальный интервал не является залогом того, что предприятие полностью удовлетворяет заданным параметрам.

Утверждать это можно, только проанализировав показатели отчетности предприятия в сравнении с показателями других фирм, работающих примерно в тех же условиях:

- коэффициенты ликвидности;

- коэффициенты платежеспособности;

- коэффициенты оборачиваемости;

- коэффициенты деловой активности;

- коэффициенты финансовой устойчивости;

- коэффициенты рентабельности;

- инвестиционные коэффициенты.

Что показывает структура бухгалтерского баланса?

Структура баланса показывает, какие именно активы и пассивы вносят в него основной вклад, насколько динамично развивается компания, устойчиво ли ее положение, насколько обеспечены активами ее долговые обязательства и своевременно ли будут погашаться.

Подпишитесь на рассылку

Наиболее часто для анализа структуры бухгалтерского баланса используют «золотое правило экономики».

Рост чистой прибыли ≥ Рост собственного капитала ≥ Рост величины активов ≥ 1

Другой показатель, на который обращают внимание при анализе качества баланса предприятия, — это его итог. Рост этого показателя от периода к периоду, как правило, говорит о том, что предприятие успешно развивается

Им привлекаются дополнительные денежные средства, увеличиваются запасы, происходит модернизация основных производственных мощностей.

Б1 > Б2 > Б3,

где Б — валюта баланса.

Еще один важный показатель — темп роста оборотных и внеоборотных активов, а также краткосрочных обязательств. Как правило, превышение темпов роста оборотных активов над внеоборотными говорит о мобильности структуры предприятия и его ликвидности.

В то же время рост внеоборотных активов говорит о том, что предприятие вкладывает много средств в перевооружение.

Также делается анализ роста источников долговременного финансирования предприятия и темпов роста его внеоборотных активов. Превышение темпа роста источников финансирования говорит о том, что у предприятия есть задел для развития.

Кроме того, определяется процент собственного капитала, темпа роста кредиторской и дебиторской задолженностей, отсутствие или наличие непокрытых убытков.

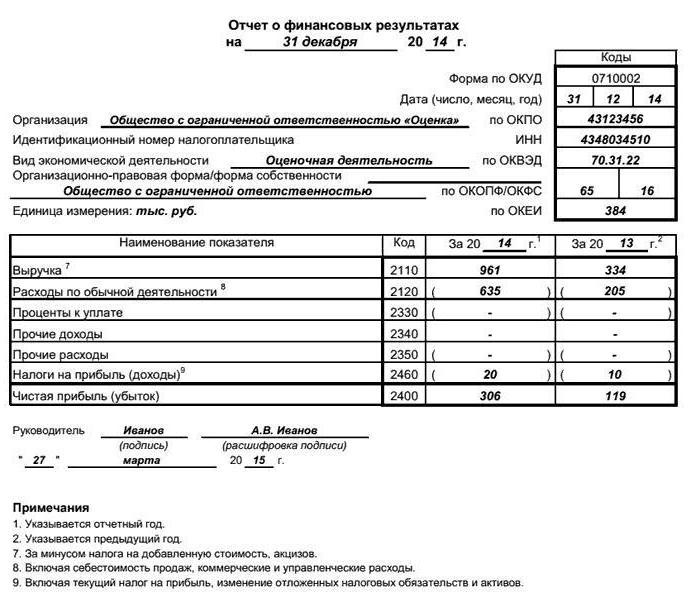

Информация

Новая форма отчета о финрезультатах утверждена Минфином в конце 2012 года. Отчет сдается предприятиями всех форм собственности, кроме ИП, бюджетных и кредитных организаций и страховщиков. Нюансы заполнения:

- финансовые показатели рассчитывается по методу начисления;

- все поступления и отчисления отражаются за вычетом налогов;

- отчет составляется по данным баланса за текущий и прошлый периоды;

- суммы проставляются в тысячах (миллионах) рублей;

- минусовые значения пишутся в скобках.

Отчет о финансовых результатах содержит данные о:

- выручке;

- себестоимости;

- валовой прибыли;

- коммерческих, административных расходах;

- прибыли от продаж;

- процентах к уплате;

- прочих доходах и расходах;

- изменении ОНА и ОНО;

- чистой прибыли (убытке).

Преимущества и недостатки

Преимущества

Основными преимуществами горизонтального анализа финансовой отчетности являются.

- Возможность сопоставить компании, значительно отличающиеся по размерам и масштабам деятельности (на основании относительных отклонений).

- Возможность установить тенденции изменения анализируемых показателей.

Следует отметить, что максимальная эффективность достигается в случае, когда одновременно анализируется весь комплект финансовой отчетности!

Недостатки

При проведении данного вида анализа финансовой отчетности необходимо обратить особое внимание на следующие моменты

- Агрегирование информации в финансовой отчетности со временем может меняться из-за постоянных изменений в плане счетов и стандартах финансовой отчетности. Это приведет к тому, что непосредственное сопоставление данных за разные учетные периоды будет некорректным, а результаты анализа будут искажены.

- Результаты горизонтальный анализа чувствительны к выбору базового периода. Например, операционная прибыль может показать отличную динамику роста к предыдущему кварталу, но одновременно быть на низком уровне по сравнению с аналогичным кварталом годом ранее. Чтобы минимизировать влияние этого фактора, необходимо анализировать динамику показателя за несколько учетных периодов.

- Чувствительность к выбору базового периода может быть использована для манипулирования результатами анализа. Аналитик может выбрать базовый период таким образом, чтобы приукрасить или занизить оценку финансового состояния компании. Тем не менее, последовательный алгоритм выбора базового периода может устранить негативное воздействие данного фактора.

- ← Вертикальный анализ финансовой отчетности

- Индексный анализ финансовой отчетности →