Годовой оборот предприятия: что это такое и как его рассчитать

Содержание:

- Общее представление метрик

- Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

- Что такое оборот компании, как посчитать годовой оборот

- Формулы для расчета

- Зачем рассчитывать товарооборот

- Виды выручки

- Контроль товарооборота: популярные методы

- Первые проблемы

- Чем выручка отличается от дохода, оборота, прибыли

- Для чего это может быть необходимо?

- Подводя итог

Общее представление метрик

Кривая сводной диаграммы, по определению, всегда движется вверх в вправо у любой компании, которая ведет хоть какую-то деятельность. Но это — не надежный показатель, ведь кривая будет ползти вверх даже если компания на деле испытывает сокращение объемов. Поэтому этот вид метрики не подходит для определения состояния бизнеса.

Инвесторы предпочитают иметь дело с такими показателями, как общий объем сделок, месячная выручка, количество новых пользователей/клиентов, которые позволяют оценить рост компании на ранней стадии. Квартальные графики могут использоваться в тех компаниях, которые имеют высокую волатильность месячных показателей, а также в компаниях на зрелой стадии.

Существует множество хитростей, позволяющих завысить те или иные метрики. Вот некоторые из них: «забыть» обозначить значение оси Y; уменьшить единицы измерения, чтобы зрительно увеличить показатели; указать только процент роста без указания абсолютных значений. (Последний способ действует не всегда, так как процент роста выглядит значительно только на старте, когда первоначальное значение равно нулю; впоследствии этот трюк уже не работает).

Представлять показатели компании можно в любом порядке, в соответствии с порядком презентации.

На первом этапе знакомства с компанией инвесторы чаще всего обращают внимание на общий объем сделок (GMV), выручку и объем заказов, так как эти показатели в первую очередь говорят о размере бизнеса. Выяснив приблизительный размер бизнеса, инвесторы захотят понять возможности роста компании

Если эти основные показатели заинтересовали инвестора, то знакомство с компанией продолжится.

Этот процесс один бизнесмен сравнил с осмотром ребенка у педиатра. Врач измеряет рост и вес, затем сравнивает эти показатели с предыдущими записями, чтобы удостовериться, что ребенок здоров и нормально развивается.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Начальник управления по работе с малым бизнесом в «Райффайзе.

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Что такое оборот компании, как посчитать годовой оборот

Оборот компании, его еще называют товарооборотом или валовым доходом, представляет собой сумму средств, которую получила компания после реализации своего продукта. Без определения оборота или выручки от продаж не обходится ни один бухгалтерский отчет.

Экономисты называют оборот одним из главных показателей успешности компании, ведь он напрямую связан с эффективностью работы предприятия. Оборот рассчитывается за год, месяц или сезон. В материале мы расскажем о разновидностях оборота и особенностях его расчета.

Разновидности оборота

Оборот компании – не однозначный термин, поскольку включает в себя множество подпунктов.

Его можно вести в той или иной форме денежных расчетов, считать для компании в целом или для отдельно взятого направления работы. Имеет значение и срок, за который анализируются данные.

Огромное влияние на современный бухгалтерский учет и отчетность в целом оказывают разновидности годового оборота, выполненные в наличной и безналичной форме.

Общий оборот в налично-денежной форме

В него следует включать все платежи наличными деньгами, например, выплаты компаниями финансовых средств своим работникам. Помимо заработной платы форма включает перечисление стипендий, пенсий, денежной помощи, дотаций, поступлений из финансовых систем. Широко применяется наличный расчет при купле-продаже товаров и услуг.

Как же выдаются наличные? Система предусматривает перевод средств с расчетного счета организации с помощью чеков, на них указываются сумма и назначение.

Общий оборот можно посчитать даже за один день, если средства, поступающие в кассовую систему организации каждый день передаются в банк, обслуживающий предприятие.

Такие действия разрешены, однако лишь в лимите, установленном банком. Данный лимит как раз и устанавливается в зависимости от оборота и специфики работы фирмы – следует ответить на вопрос, сколько средств необходимо оставить в кассе, чтобы обеспечить бесперебойное функционирование, обслуживание клиентов и пользователей?

Оборот бизнес-компании в безналичной форме

Оборот компании – это не только наличные, в наши дни, это, скорее, преимущественно безналичные расчеты.

Такие переводы идут напрямую с одного счета на другой и имеют ряд преимуществ перед описанными выше наличными расчетами через кассы.

Компаниям не требуется выполнить дополнительные мероприятия для реализации регулятивной функции надзорных государственных органов, они снижают общественные издержки.

Как же должны быть организованы безналичные платежи? Важно выполнять их своевременно, заботиться о том, чтобы безналичный оборот компании находился под постоянным контролем ответственных лиц, не допускать несанкционированное движение средств

Пять правил, как рассчитать оборот

Пользуйтесь статистикой конкурентов. Если компания работает первый год и сравнивать просто не с чем, для определения приблизительного уровня рекомендуется пользоваться отчетами конкурентов.

Изучайте инфляцию. Расчет денежного оборота грамотный экономист всегда будет сопоставлять с инфляционными показателями, с тем, насколько обесценилась или укрепилась валюта на рынке.

Коэффициент поправки. Делая расчеты на будущее, пользуйтесь поправочным коэффициентом. Предположим, планируется достигнуть роста годового оборота, тогда коэффициент должен быть выше нуля

Вместе с ним важно определить способы, которые можно использовать для повышения уровня оборота

Среди самых распространенных назовем такие – насыщенная рекламная кампания, обновление ассортимента товаров, увеличение цены на продукцию.

Берите во внимание подъемы и спады. Каждый торговый год включает в себя периоды пиковой активности и периоды спада

Они могут быть как общими, например, спад активности во время отпусков, так и профильными – рост покупательской способности накануне начала учебного года

Ожидаемый оборот компании нельзя правильно просчитать, просто раскинув прибыль на двенадцать месяцев и не проанализировав реально возможные показатели для всех.

Формулы для расчета

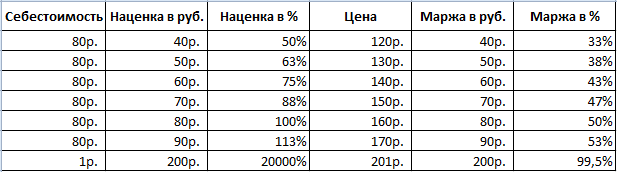

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку

Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом. . Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %

Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Зачем рассчитывать товарооборот

Товарооборот — индикатор успешности бизнеса. Сравнивая показатели за разные отрезки времени, можно оценить, развивается компания или наоборот, ее эффективность идет на снижение. Также показатель товарооборота помогает оценить:

- помогают ли проводимые маркетинговые акции увеличению продаж;

- влияет ли на бизнес сезон, мировые события, курсы валют и т.д.;

- влияет ли на бизнес ассортимент; соответствуют ли планируемые темпы развития компании фактическим.

Показатель товарооборота позволяет выстроить стратегию продаж и с высокой точность спрогнозировать развитие компании. Единственный недостаток показателя в том, что он не отражает прибыль. Даже если товарооборот достаточно большой, компания может терпеть убытки. Поэтому если необходимо узнать рентабельность бизнеса, основывать расчеты на товарообороте не стоит

Лучше принять во внимание другие показатели, например, маржинальность

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

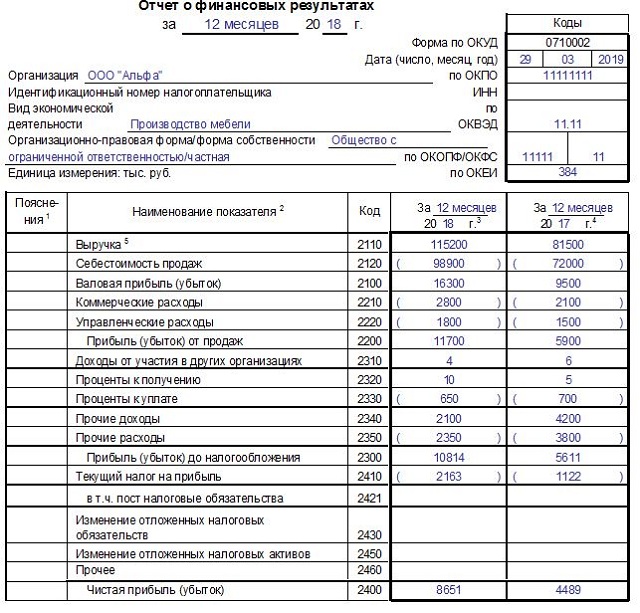

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Контроль товарооборота: популярные методы

- Ручной: подойдет для магазинов с небогатым выбором товаров. Для него потребуется всего 3 предмета: тетрадь, ручка и калькулятор. Расчеты основываются на данных из накладных и счетов от поставщиков, аналитической информации из онлайн-кассы и т.д. Преимущества метода в скорости обработки данных, стоимости и простоты метода. Недостаток в ненадежности метода: тетрадь может быть утеряна, а расчеты, выполненные вручную, не всегда точны.

- Расчет в Excel. Есть шаблоны для расчета товарооборота, которые содержат встроенные формулы. Для расчетов нужно лишь вводить первичные данные. Преимущества метода в том, что доступ к документу может иметь кто угодно, есть возможность перенести расчеты в онлайн, можно править информацию, а данные сохраняются длительное время. В числе значимого недостатка — ограниченный функционал: программа не справится со сложными расчетами

- Программы для товароучета. Универсальный метод. Для него нужен специальный софт, который позволяет вести развернутую аналитику продаж, показывать количество средств в обороте и т.д. Преимущества метода перечислять смысла нет, их очень много. Из недостатков же — стоимость таких программ и необходимость обучения персонала.

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Первые проблемы

При продаже сервис с ежемесячным оборотом около 3 млн руб. позиционировался как прибыльный, однако в реальности приносил только убытки.

Барно Турсунова: «Мы были удивлены тому, насколько бизнес в этой сфере был неэффективен. База клиентов строилась лишь на указании номеров телефонов и марки автомобиля. Было очень сложно просчитать производительность и нагрузку сотрудников. Никто не контролировал качество обслуживания и не вел подсчет повторных обращений. В таких условиях о высоких доходах не было и речи».

Отсутствие контроля серьезно сказывалось на эффективности сотрудников. Они легко могли позволить себе пять перекуров за час, затягивать с ремонтом автомобиля, а недобросовестные работники еще и воровали. Возможностей для этого была уйма: можно было провести деньги в обход кассы, поставить автовладельцу старые б/у запчасти вместо новых, разницу положить себе в карман и т.д. Низкий уровень клиентского сервиса приводил к оттоку посетителей и негативному эффекту от «сарафанного радио» – факторы, которые не могла исправить ни одна рекламная кампания.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Для чего это может быть необходимо?

Цели, для которых может понадобиться данная информация, могут отличаться в зависимости от категории лиц, запрашивающих ее.

Итак, рассмотрим более подробно, для чего необходима информация о выручке компании:

- Руководству фирмы – для принятия соответствующих управленческих решений, а также планирования деятельности организации на перспективу.

- Инвесторам – данный показатель поможет дать оценку финансового состояния компании, и принять решение относительно целесообразности вкладывания денежных средств в деятельность конкретной организации.

- Государственным органам – для осуществления проверок (в налоговые органы), для формирования статистических показателей (в органы статистики), для разрешения экономических вопросов (в судебные органы) и т.д.

- Кредиторам – может использоваться для проведения комплексного анализа платежеспособности организации, по итогам которого будет принято решение относительно возможности (невозможности) выдачи кредита.

- Поставщикам – для того, чтобы узнать располагает ли компании денежными средствами, необходимыми для произведения своевременной оплаты счетов за поставленные сырье, материалы.

Подводя итог

Таким образом, надеемся, что приведенное обоснование стало хорошим доказательством того, что доходы предприятия — это жизненно важная составляющая как организации деятельности нового предприятия, так и развития уже имеющегося. При этом, доходы не ограничиваются только понятием “Выручка” и включают в себя различные компоненты, с разных сторон раскрывающие уровни доходности. И каждый из представленных уровней является важным элементом финансово-экономического анализа фирмы.

Часто в ходе составления бизнес-плана у многих предпринимателей возникает ряд вопросов, связанных с планированием доходов проекта и встраиванием этого раздела в общее содержание документа. Поэтому советуем ориентироваться на уже готовый образец бизнес-плана для схожего с вашим предприятия. Или можно обратиться к профессионалам, которые смогут составить полноценный бизнес-план вашего проекта с учетом всех его особенностей.