Коэффициент финансовой устойчивости

Содержание:

- Как рассчитывается коэффициент маневренности

- Формула коэффициента маневренности собственного капитала по балансу

- Примеры расчета коэффициента обеспеченности собственными оборотными средствами

- Управление капиталом компании включает следующие этапы:

- Ключевое назначение

- Концепция финансового рычага

- Как рассчитать коэффициент маневренности собственного капитала

- Используйте пошаговые руководства:

- Коэффициент маневренности собственного капитала: формула

- Как рассчитать коэффициент маневренности собственного капитала по балансу

- Нормативное значение коэффициента маневренности собственного капитала

- Что учесть при расчете и анализе показателя

- Пример расчета коэффициента маневренности

- Выводы о том, что означает изменение показателя

- Итоги

Как рассчитывается коэффициент маневренности

Коэффициент маневренности должен быть в пределах 0,3-0,6. В этом случае можно говорить о финансовой независимости предприятия и наличии капитала для расширения и модернизации производства. Однако для некоторых отраслей значение может быть выше или ниже в зависимости от особенностей бизнеса и структуры капитала.

Оценить финансовую устойчивость предприятия можно с помощью разных показателей. Один из них – это коэффициент маневренности, по которому легко определить, насколько компания зависима от кредиторов и привлеченных активов, и достаточно ли она обеспечена финансами. Он рассчитывается как отношение собственных оборотных средств к сумме собственных средств.

Примечание от автора! Показатель отражает платежеспособность и обеспеченность собственными средствами. Он указывает на то, хватает ли своих активов для нормального ведения деятельности.

- какая доля средств находится в обороте;

- финансовую независимость компании.

Формула расчета

Коэффициент рассчитывается по формуле:

- СОС – собственные оборотные средства;

- СК – собственный капитал.

Его также можно находить по балансу:

- Стр. 1300 – значение строки 1300 (общая величина капитализации);

- Стр. 1100 – значение строки 1100 (общая сумма внеоборотных активов).

Норматив

Значение коэффициента маневренности во многом будет переделяться отраслью компании и структурой капитала, однако для этого показателя есть рекомендуемые пределы. Нормальным считается, если КМ − в пределах 0,3-0,6. Большинству компаний нужно ориентироваться на такие цифры.

Коэффициент может принимать также и отрицательное значение. В этом случае компания признается финансово неустойчивой, а структура капитала – неэффективной. Значение ниже нуля может быть у фирм, которые формируют оборотные активы за счет привлеченных средств (займы, кредиты, ссуды).

Таблица 1. Значение КМ

Риск неплатежеспособности, финансовая зависимость от заемных средств.

Устойчивое положение, компания финансово независима.

Предприятие зависимо, риск неплатежеспособности перед кредиторами слишком велик, но нужно смотреть по структуре займов.

Если коэффициент выше 0,6 и при этом у фирмы имеются долгосрочные кредиты, значит, у компании сильная зависимость от заемных средств, а большая часть полученной прибыли будет уходить на оплату процентов. Если кредиты краткосрочные, то предприятие вполне финансово независимо, и у него достаточно свободных средств.

Важно! При соотнесении полученного значения с нормативным необходимо учитывать отраслевую специфику компании. Если в одних отраслях коэффициент, равный 0,6, будет говорить о больших рисках, то в других – о финансовой устойчивости

У предприятий с низкой ликвидностью коэффициент маневренности может быть значительно выше отметки 0,6, и для них это будет нормально. В таком случае усредненное значение 0,6 будет говорить о неустойчивом положении. Это касается всех низкорентабельных сфер с длинными контрактами, например, строительства.

Анализ показателя

Для расчетов данные можно брать за разные периоды – от месяца до года. Лучше всего анализ проводить в динамике, оценивать изменение в течение определенного времени.

Таблица 2. Что характеризует рост и падение КМ

Кредитная нагрузка не увеличивается.

Увеличивается доля кредитов среди активов компании.

У фирмы есть средства на расширение и модернизацию производства.

Нет достаточного количества средств для инвестирования в производство.

Имеются дополнительные ресурсы финансирования.

Нет других источников финансирования.

Меньше лишних затрат, связанных с обслуживанием кредитов.

Больше прибыли уходит на обслуживание долга.

Таким образом, рост показателя означает, что дела у фирмы поправляются, долгов становится меньше, и на их обслуживание уходит минимум денег. Падение же свидетельствует о негативной тенденции для предприятия: увеличения кредитной массы в составе активов, сокращение финансовых запасов.

Формула коэффициента маневренности собственного капитала по балансу

Понятие коэффициента маневренности

Наличие требуемым объемом собственных оборотных средств считается ключевым условием развития бизнеса, так как эти ресурсы чаще всего выступают в качестве основного источника инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу вычисляется путем отношения суммы собственных оборотных средств предприятия к показателю, который соответствует объему собственного капитала.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)— строка 1100)/(строка1300+ строка1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

<?php related_posts(); ?>

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по строкам бухгалтерской отчетности за текущий и прошлый отчетный период: |

Строка 1100 – 7350 тыс. руб.,

Строка 1300 – 8075 тыс. руб.,

Строка 1400 – 1145 тыс. руб.

Строка 1100 – 7300 тыс. руб.,

Строка 1300 – 7900 тыс. руб.,

Строка 1400 – 1191 тыс. руб.

Найти коэффициент маневренности собственного капитала за 2 года.

Примеры расчета коэффициента обеспеченности собственными оборотными средствами

Согласно законодательным актам, нормативное значение рассматриваемого коэффициента должно быть не ниже 0,1.

При отрицательном значении коэффициента у организации:

- отсутствует собственный капитал;

- Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- возрастает риск возникновения задолженности организации по своим обязательствам;

- имеет место высокая вероятность потери фирмой финансовой устойчивости.

Многим организациям этого значения достаточно тяжело достичь.

Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода.

- Капитал и резервы: 250 млн. рублей на начало, 270 млн. рублей на конец периода.

- Внеоборотные активы: 140 млн. рублей на начало, 160 млн. рублей на конец периода.

- Оборотные активы: 240 млн. рублей на начало, 265 млн. рублей на конец периода.

Значение на начало периода:

К обеспеченности СОС=(250-140)/240=0,46 (соответствует нормативному значению).

Значение коэффициента на конец периода:

К обеспеченности СОС=(270-160)/265=0,4 (соответствует нормативному значению).

На основе результатов предыдущего примера рассчитать динамику величины коэффициента обеспеченности СОС.

Динамика К обеспеченности СОС= 0,4/0,46=0,87

Значение коэффициента по сравнению с началом периода к концу года уменьшилось на 13 %.

Необходимо уделять внимание этому показателю

- Во-первых, его значение контролируется на законодательном уровне.

- Во-вторых, плохое значение коэффициента является одним из признаков несостоятельности организации.

Следует поддерживать показатель на приемлемом уровне. Естественно, необходимо применить эффективную стратегию по управлению оборотным капиталом фирмы.

Также следует проводить мониторинг значения этого коэффициента у важных для фирмы контрагентов.

Источник

Управление капиталом компании включает следующие этапы:

оценка факторов, определяющих формирование структуры капитала анализ капитала компании за предшествующий период привлечение заемного капитала корректировка производственной программы

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 — 50 баллов — Вы достигли статуса «Юный финансист» — Ура!

25 — 39 баллов — Вы близки к статусу «Юный финансист»

15 — 24 баллов — Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется «.» (точка)

Задача 1.

Для финансирования деятельности Компания привлекла в банке три кредита на следующих условиях:

— на сумму 200 000 руб. под ставку 8 % годовых;

— на сумму 250 000 руб. под ставку 14% годовых;

— на сумму 350 000 руб. под ставку 16 % годовых.

Какова средняя стоимость кредитных ресурсов для компании?

Для определения суммы процентов, которую компания уплачивает банку за пользование кредитными ресурсами, применим формулу:

П = К × (р/100), где K — сумма кредита, руб., p — процентная ставка, %.

По первому кредиту: П1 = 200 000 × (8 / 100) = 16 000 руб.

По второму кредиту: П2 = 250 000 × (14 / 100) = 3 5000 руб.

По третьему кредиту: П3 = 350 000 × (16 / 100) = 56 000 руб.

Общая сумма уплаченных процентов составляет:

П = П1 + П2 + П3 = 16 000 + 35 000 + 56 000 = 107 000 руб.

Общая сумма кредитных ресурсов:

К = К1 + К2 + К3 = 200 000 + 250 000 + 350 000 = 800 000 руб.

Средняя стоимость заемного капитала составляет:

р = П × 100 / К = 107 000 × 100 / 800000 = 13.38%.

Таким образом, средняя стоимость заемного капитала составляет 13.38% к общей сумме кредита.

Задача 2.

Вспомним эффект финансового рычага, как определяется и что означает этот показатель – посмотри «Роль финансового анализа в управлении финансами компании» раздела 3.

Данные компании «ВИСТ»:

— собственный капитал компании составляет — 180 000 руб;

— рентабельность активов — 20%;

— ставка процентов по заемным средствам 10%;

— показатель эффекта финансового рычага равен 1.5 %.Определить величину капитала компании «ВИСТ».

Капитал компании

Для выполнения задания следует вспомнить формулу эффекта финансового левериджа (ЭФЛ). ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемного капитала и определяется по формуле:

ЭФЛ = (1 – Сн) × (Ра – П) × ЗК / СК, где

Сн — ставка налога на прибыль;

Ра – рентабельность активов (Ра = Прибыль компании до вычета процентов и налогов / Активы);

П – ставка процента по заемному капиталу; ЗК – заемный капитал; СК – собственный капитал.

1.5 = (1 — 0.2) × (20-10) × ЗК/180

ЗК= 180 000 × 1.5/0.8 × 10 = 33 750 руб.

Капитал компании = ЗК + СК = 180 000 + 33 750 = 213 750 руб.

Задача 3.

Капитал компании имеет следующую структуру:

– акционерный капитал на общую сумму 200 млн.руб.;

– нераспределенная прибыль в объеме 350 млн.руб.

– банковский кредит на сумму 100 млн. руб.

Рассчитайте основные показатели структуры капитала и оцените ее уровень риска.

Коэффициент соотношения заемного и собственного капитала

Коэффициент финансовой зависимости

Коэффициент автономии

К основным показателям структуры капитала относят:

1. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового рычага) = ЗК / СК. Коэффициент соотношения заемного и собственного капитала – это показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, т.е. используя в качестве источников как собственный, так и заемный капитал.

Максимальное значение этого коэффициента не должно превышать 1.

2. Коэффициент финансовой зависимости = ЗК / Валюта баланса. Показывает удельный вес заемных средств в общей сумме источников финансирования, т.е.

степень зависимости компании от заемных средств. Значение коэффициента должно быть менее 0.5. Чем выше этот коэффициент, тем больше заемного капитала у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности компании.

3. Коэффициент автономии = СК / Валюта баланса. Показывает независимость компании от заемного капитала, т.е. степень автономности компании. Минимальное начение коэффициента равно 0.5, т.е. собственных средств в обороте компании не должно быть меньше половины. В нашем задании валюта баланса — это сумма собственного и заемного капитала компании:

200 + 350 + 100 = 650 млн.руб.

Коэффициент соотношения заемного и собственного капитала = 100/550 = 0.18.

Коэффициент финансовой зависимости = 100 / 650 = 0.15.

Коэффициент автономии = 550 / 650 = 0.85.

Показатели структуры капитала компании в пределах нормативных значений. Уровень риска сформированной компанией структуры капитала низкий.

Ключевое назначение

Детальный и подробный анализ финансовой отчетности может раскрыть практически всю картину жизнедеятельности экономического субъекта. Однако времени для проведения скрупулезного анализа не всегда достаточно. Для получения достоверных, но оперативных данных используют специальные расчетные показатели — коэффициенты. Коэффициент отношения заемных и собственных средств — одна из таких контрольных точек.

Исчислив данный показатель, можно оценить, насколько устойчиво финансовое положение подконтрольной организации. Если же свои средства доминируют в соотношении, то можно уверенно сказать, что деятельность предприятия рентабельна. То есть компания в силах самостоятельно расплатиться по принятым обязательствам.

Если большая часть финансов, находящихся в распоряжении фирмы, — кредитные деньги, то следует насторожиться. Вполне вероятно, что предприятие терпит убытки, что собственных денег не хватает, чтобы расплатиться по счетам. Правда, преобладание кредитных финансов не всегда отрицательно. Ведь фирма может получить инвестиции и кредиты на расширение производства, открытие филиальной сети, освоение новых продуктов и прочее. Таким образом, при оценке ситуации нужно учитывать обстоятельства.

Значение соотношения собственного капитала (СК) и заемного капитала (ЗК) должно быть интересно деловым партнерам экономического субъекта (поставщикам, покупателям, посредникам), а также кредиторам и инвесторам

Пристальное внимание к показателю должно быть и у собственников предприятия, чтобы реально оценивать положение дел в компании, и при необходимости своевременно менять финансовую и управленческую политику

Концепция финансового рычага

Коэффициент финансового левериджа помогает определить влияние долга на общую прибыльность компании. Высокий финансовый леверидж означает, что постоянные затраты на ведение бизнеса высоки, тогда как более низкий финансовый леверидж подразумевает более низкие инвестиции в фиксированные затраты в бизнесе.

Финансовый рычаг показывает, насколько бизнес зависит от долга, который он взял на себя. Финансовый леверидж, в первую очередь, говорит нам о том, как компания использует долг как часть своей финансовой стратегии и зависит от заимствований.

Термин «леверидж» в сфере бизнеса относится к использованию различных финансовых инструментов или заемного капитала для увеличения потенциальной рентабельности инвестиций фирмы.

Если дать более точное определение, финансовый рычаг – это степень, в которой фирма использует имеющиеся финансовые ценные бумаги, такие как капитал и долг. Это указывает на степень зависимости бизнеса фирмы от имеющегося долга в деловых операциях.

Формула финансового рычага в отношении структуры капитала компании может быть записана следующим образом:

где ФР – финансовый рычаг;

ОЗ – общая задолженность, т.р.;

СК – собственный капитал, т.р.

Чем выше значение финансового рычага, тем больше конкретная фирма использует свой полученный долг. Высокое значение для левериджа означает гораздо более высокую процентную ставку, что приводит к более высоким процентным расходам. Это может негативно повлиять на итоговую прибыль фирмы.

Но в то же время величина левериджа не должна снижаться слишком низко, поскольку фирмы, выпускающие слишком много акций, считаются менее безопасными, так как величина риска на фондовых рынках слишком высока.

Таким образом, финансовый леверидж также является эффективным способом понимания и анализа финансовых рисков компании при анализе заемного капитала, с которыми сталкивается организация в своей деятельности. Финансовый риск – это единое слово, используемое в качестве общего термина для нескольких видов рисков, связанных с финансами бизнеса.

Эти риски включают в себя все риски по отношению к денежным операциям, таким как кредиты компании, и подверженность кредитному дефолту. Термин часто используется, чтобы отразить неопределенность инвестора относительно получения доходов, а также потенциальные финансовые потери.

Пример № 7. В таблице ниже представлен расчет коэффициента финансового левериджа по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 2 | Собственный капитал, т.р. | 17533 | 13374 | 3954 | -13579 |

| 3 | Коэффициент финансового левериджа (стр.1/стр.2) | 1,18 | 2,89 | 8,90 | 7,72 |

Положительное значение индикатора говорит о том, что выгода от привлечения заемных средств превышает плату за пользование кредитом.

Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Используйте пошаговые руководства:

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

https://youtube.com/watch?v=UuvTKIdPV1U

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании.

Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива.

Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

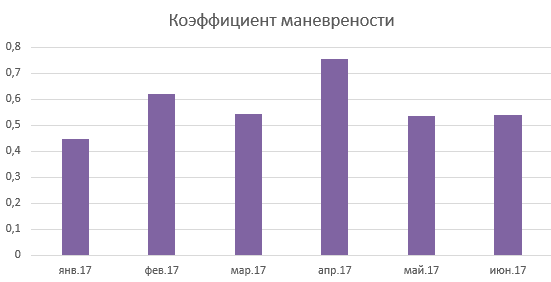

2016 год: (2 485 588 + 11 069 – 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 – 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 – 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Чистый рабочий (оборотный, функционирующий) капитал (NWC — Net Working Capital) Определение Чистый рабочий (оборотный, функционирующий) капитал (NWC — Net Working Capital) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных…

- Коэффициент задолженности (долговременной) Определение Коэффициент задолженности (долговременной) — это отношение долгосрочных пассивов П3 к общим активам предприятия. Показатель характеризуют долговременную долговую нагрузку на активы предприятия. Также его можно…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Резервный капитал 1360 Определение Резервный капитал 1360 — это резервный капитал организации, образованный в соответствии с учредительными документами и в соответствии с законодательством. Строка, говорящая о резервном фонде и…

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- Добавочный капитал (без переоценки) 1350 Определение Добавочный капитал (без переоценки) 1350 — это добавочный капитал организации, кроме сумм дооценки внеоборотных активов. Добавочный капитал может формироваться за счет: эмиссионного дохода — сумма…

Итоги

В связи с приведенным выше обсуждением, так современно и для начала XX века, и для наших дней звучат слова Бернстайна, отмечающего, что показатели финансовой устойчивости, которые мы обсуждаем, — «это все показатели риска, присущего структуре капитала предприятия. Чем выше доля заемных средств, тем больше постоянные издержки на выплату процентов и основной суммы долга, тем выше вероятность неплатежеспособности во время длительных периодов снижения прибыли и прочих неблагоприятных обстоятельств. Очевидная ценность этих показателей заключается в том, что они служат инструментом отбора

Так, когда коэффициент „заемные средства/собственный капитал» относительно невелик, скажем 10 % или менее, обычно нет необходимости заниматься этим аспектом финансового положения предприятия; и аналитик может сделать вывод, что лучше потратить время, направив внимание на критические области, выявленные посредством анализа. Если исследование коэффициентов „задолженность/собственный капитал» покажет, что задолженность на самом деле — значительный фактор в общей капитализации, то необходим дальнейший анализ

Такой анализ будет охватывать множество аспектов финансового положения предприятия, результаты его деятельности и перспективы на будущее» (, стр. 458).

* * *

О том, как оценивать возможные значения показателей структуры источников финансирования компании в динамике, соотнося их между собой и сопоставляя с характеристиками деятельности фирмы, — наша следующая статья.

Литература:

1. К. Уолш. Ключевые показатели менеджмента — Киев: Companion Group, 2008.

2. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели — М.: Проспект, 2012.

3. А.Д. Шеремет. Комплексный анализ хозяйственной деятельности — М.: ИНФРА-М, 2009.

4. Е.В. Ладнюк. Проблемы отражения налоговых обязательств в финансовой отчетности // Квалификационная работа на соискание степени бакалавра экономики, — СПб.: СПбГУ, 2016.

5. В.В. Ковалев, Вит.В. Ковалев. Анализ баланса или как понимать баланс — М.: Проспект, 2009.

6. Л.А. Бернстайн. Анализ финансовой отчетности — М.: Финансы и статистика, 1996.

7. Ю. Бригхем, Л. Гапенски. Финансовый менеджмент. Полный курс в двух томах. Том 2 — СПб., Экономическая школа, 1997.

8. А. Дамодаран. Инвестиционная оценка — М.: Альпина Бизнес Букс, 2006.

9. Х. Ширенбек. Экономика предприятия — СПб.: Питер, 2005.

10. З.П. Евзлин. Техника определения кредитоспособности — М.: Финансовое издательство НКФ СССР, 1927.

11. П. Герстнер. Анализ баланса — М.: Экономическая жизнь, 1926.

12. К. Шмальц. Оперативный анализ предприятия — М.: Техника управления, 1930.