Инвентаризация тмц: 1с

Содержание:

- Понятие инвентаризации

- Правила проведения инвентаризации расчетов

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Инвентаризация: документальное оформление

- Определение

- Начало инвентаризации

- Инвентаризационная опись ТМЦ — форма N ИНВ-3

- Составные части формы

- Проведение и оформление инвентаризации ТМЦ

- Инвентаризация ТМЦ

Понятие инвентаризации

В идеале все материальные ценности и обязательства компании по факту должны соответствовать данным бухучета. Для того чтобы максимально приблизиться к идеалу, и существует такой метод учета, как инвентаризация. Она представляет собой периодическое сопоставление фактических и учетных данных по имуществу и обязательствам компании.

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Инвентаризация: документальное оформление

Старший бухгалтер предприятия отвечает за корректное документальное оформление инвентаризации.

Определение 10

Сличительная ведомость – документ, в котором обозначаются результаты инвентаризации, а также определяется порядок управления инвентаризационными разницами.

Перед проведением инвентаризации необходимо оформить порядок проведения инвентаризации. Данный документ идет как приложение к приказу об учетной политике. Есть несколько важных моментов, которые необходимо указать в порядке проведения инвентаризации:

- график проведения инвентаризаций на год;

- обозначить даты, в которые планируется осуществить плановые инвентаризации;

- обозначить имущества и обязательства, инвентаризация которых запланирована.

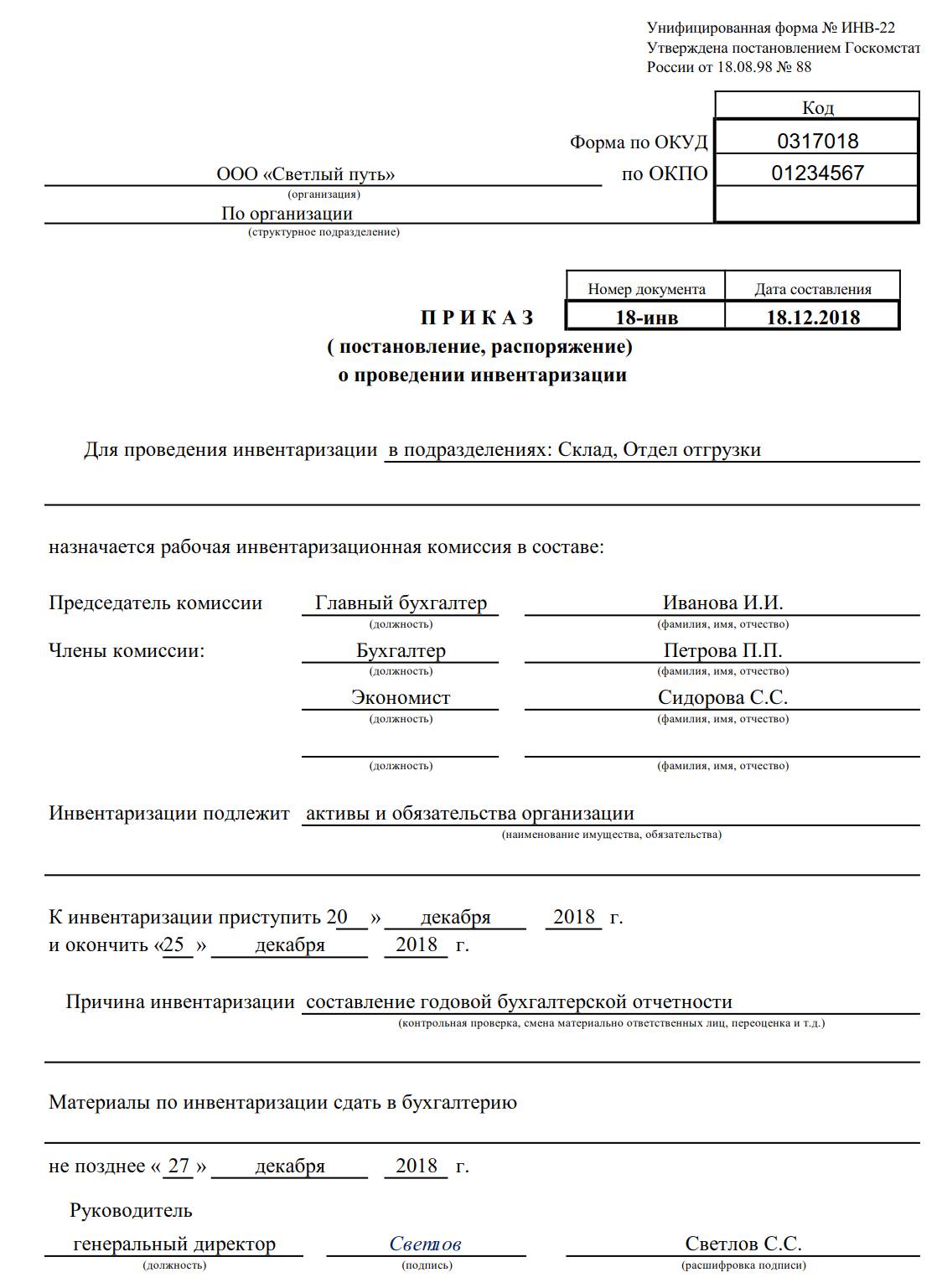

До начала инвентаризации директор компании должен издать приказ о проведении данного мероприятия. В этом документе необходимо указать объекты инвентаризации, сроки проведения и состав инвентаризационной комиссии. Приказ должен быть зарегистрирован в журнале учета контроля за выполнением приказов о проведении инвентаризации.

Замечание 5

Важно учитывать, что приказ о проведении инвентаризации должен быть подготовлен за 10 дней до старта. В завершении инвентаризации материальных объектов составляются акты и описи инвентаризации

В завершении инвентаризации материальных объектов составляются акты и описи инвентаризации.

Определение 11

Инвентаризационная опись – основной документ первичной документации учета результатов вещественной инвентаризации.

Определение 12

Акт инвентаризации – основная форма первичной документации учета результатов документальной инвентаризации.

Существую утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88 формы инвентаризационных описей и актов.

Есть несколько простых правил оформления инвентаризационных описей:

- инвентаризационные описи необходимо заполнять предельно четко (не имеет значения, от руки или на компьютере);

- в случае совершения ошибки в ходе заполнения, необходимо исправить ее во всех экземплярах (некорректная запись зачеркивается одной линией, сверху пишем верную информацию);

- нельзя оставлять незаполненные строки.

Готовые инвентаризационные описи необходимо отправить в бухгалтерию.

Подытожим, в завершении инвентаризации необходимо подготовить ряд правильно заполненных документов.

Вот список этих документов:

- сличительная ведомость результатов инвентаризации. Оформляется согласно форме № ИНВ-18;

- журнал учета контрольных проверок правильности проведения инвентаризаций;

- ведомость учета результатов;

- акт инвентаризации.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Определение

Инвентаризация товарно-материальных ценностей по своему определению представляет собой проверку фактического наличия всего имеющегося на балансе имущества с целью приведения ее в соответствие с данными бухгалтерского учета и выявления излишков или недостатков.

Инвентаризация товарно-материальных ценностей по своему определению представляет собой проверку фактического наличия всего имеющегося на балансе имущества с целью приведения ее в соответствие с данными бухгалтерского учета и выявления излишков или недостатков.

Проведение инвентаризации становится необходимым в таких случаях:

- При периодической сверке учетного и фактического остатка. Для различных организаций и подразделений она производится с определенной периодичностью, но, как правило, не реже одного раза за календарный год.

- При передаче своего имущества в аренду или при его продаже.

- При изменениях организационно-правовой формы предприятия.

- При изменении материально-ответственного лица всей организации или структурного подразделения (отдела, магазина сети супермаркетов и т.д.).

- При выявлении каких-либо фактов, связанных с хищением ценностей.

- При порче имущества, связанного со сторонними факторами (возгорание, подтопление, отсутствие электричества при хранении ценностей в условиях повышенных или пониженных температур).

- При стихийных бедствиях, которые привели к порче ТМЦ.

- При полной ликвидации организации.

В свою очередь, результатом проведения инвентаризации становится:

- выявление соответствия бухгалтерского остатка с действительным;

- определение излишков ТМЦ;

- определение недостачи.

Порядок проведения инвентаризации зависит от ее вида, которая может быть следующей:

Полной

Она включает в себя проверку всех ТМЦ, которые находятся на балансе фирмы или организации, при чем берутся во внимание также обязательства финансового характера. Зачастую подобный вид применяется при перемене собственника или же составлении годовой отчетности.

Частичная инвентаризация, при какой проводят проверку одного из видов числящихся ценностей, который находятся на балансе организации.

Выборочная, предполагающая приведение остатков в соответствие с учетными по отдельному признаку – те, которые были уценены, подлежат списанию, перемещению и т.д..

Общий порядок проведения инвентаризации предусматривает следующие шаги:

Составление приказа на осуществление, формирование комиссии для пересчета.

Проверка исправности приборов измерительного характера, а также терминалов, если инвентаризация производится при их помощи (это больше относится к крупным торговым точкам).

Сбор и подготовка первичной документации по имеющимся товарно-материальным ценностям.

Осуществление непосредственно процесса пересчета фактического остатка

При его проведении важно ограничивать доступ сотрудников, задействованных в процессе, к информации о бухгалтерском остатке для большей достоверности результатов.

Заполнение ведомостей, положенных законом или внутренними порядками организации.

Передача результатов пересчета в бухгалтерию (в том случае, если отдельным порядком не предусмотрено сведение результатов начальником структурного подразделения).

Выявление имеющихся расхождений результатов с фактическим остатком.

Составление по расхождениям ведомостей оприходования и списания.

Проведение анализа итогов пересчета.

Выявление виновных лиц при обнаружении определенного количества излишка или недостачи.

Оформление окончательных результатов проведения пересчета.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

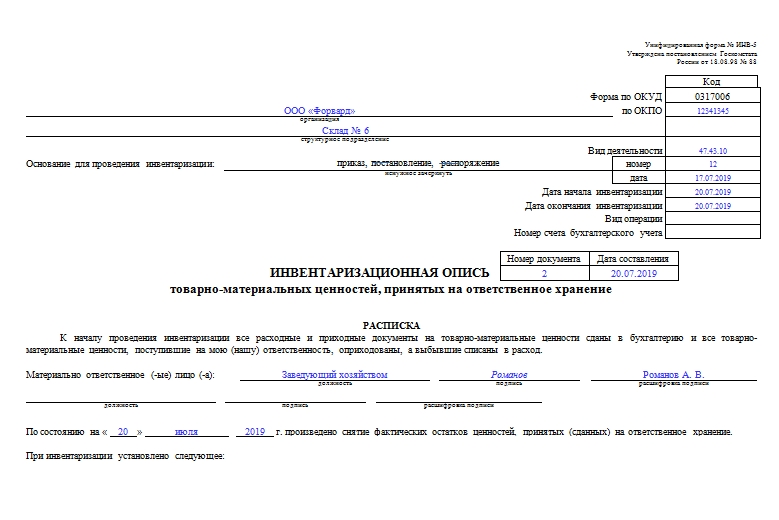

Инвентаризационная опись ТМЦ — форма N ИНВ-3

Указанный документ служит для отражения данных фактического наличия материально-производственных запасов во всех местах хранения и на всех этапах их движения в организации. Его подписывают ответственные члены комиссии на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому месту нахождения и материально ответственному лицу. Причем до начала проведения инвентаризации у материально ответственного лица берется расписка, для которой отведена первая страница формы N ИНВ-3. Распиской данное лицо подтверждает, что все поступившие материальные ценности оприходованы, а выбывшие — списаны.

Материальные ценности отражаются в описи по каждому наименованию отдельно. Указываются их вид, группа, количество, единица измерения, учетная цена, а также другие необходимые сведения: артикул, сорт и т.д.

Для заполнения данных о номенклатурном номере в графе «Товарно-материальные ценности» можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) (утв. Постановлением Госстандарта России от 06.08.1993 N 17) или разработать собственные коды. В графе «Единица измерения» проставляются данные из Общероссийского классификатора единиц измерения (ОК 015-94) (утв. Постановлением Госстандарта России от 26.12.1994 N 366). В описи ответственные лица комиссии заполняют графу 10 «Фактическое наличие» материальных ценностей в количественном выражении, а графа 9 «Номер паспорта» заполняется только в отношении МПЗ, содержащих драгоценные металлы и камни.

Тара отражается по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). При этом тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляется акт на списание, в котором приводятся причины порчи.

В случае обнаружения ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. На выявленные негодные или испорченные материалы и готовые изделия составляется либо акт о списании товаров по форме N ТОРГ-16 (на товары, не подлежащие дальнейшей реализации), либо акт о порче, бое, ломе ТМЦ по форме N ТОРГ-15 (на товары, подлежащие уценке или списанию). Обе данные формы актов утверждены Постановлением Госкомстата России от 25.12.1998 N 132. На каждой странице описи указываются прописью число порядковых номеров материальных ценностей и их общее количество в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

В связи с тем что проведение инвентаризации, как правило, не ограничивается одним днем, применяется инвентаризационный ярлык по форме N ИНВ-2, который заполняется в одном экземпляре и хранится вместе с подсчитанными ценностями. Данные из ярлыка переносятся в инвентаризационную опись.

При оформлении описи следует учитывать, что в незаполненных строках ставят прочерки, а на последней странице должна быть сделана отметка о проверке цен и подсчете итогов за подписями лиц, проводивших проверку. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных записей, которые должны быть заверены подписями всех членов инвентаризационной комиссии и материально ответственными лицами.

Отметим, инвентаризационные описи составляются отдельно на материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

Материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих их сдачу на ответственное хранение. В них указываются наименование, количество, сорт, стоимость ценности (по данным учета), дата принятия ее на хранение, место хранения, номер и дата первичного документа.

В описях на материальные ценности, переданные в переработку другой организации, указываются наименование организации-переработчика, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номер и дата первичного документа.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF