Как составить приказ на выдачу подотчетных сумм

Содержание:

- Заявление о возмещении потраченных на нужды компании личных средств

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

- Как Подотчетные суммы перечислять сотруднику с расчетного счета на его личную банковскую карту?

- Инструкция (приказ) по порядку расчетов с подотчетными лицами – Правовой мир

- Образец РКО на выдачу в подотчет: из чего состоит документ

- Должностная инструкция бухгалтера по подотчетным лицам

- Какими документами оформляется выдача денег под отчет

- Удержание по заявлению работника

- Соблюдение Учета КАССОВЫХ ОПЕРАЦИЙ, кассовой ДИСЦИПЛИНЫ и применение ККТ в подотчете

- Учет операций в НУ

- Директор берет новые суммы под отчет, не возвращая ранее полученные: что делать?

Заявление о возмещении потраченных на нужды компании личных средств

0 C заявлением на возмещение денежных средств, которые были потрачены на нужды организации, как правило, обращаются подотчетные лица, израсходовавшие больше денег, чем им было выдано.

Ведь от непредвиденных трат никто не застрахован. Если расходы действительно были необходимы и подотчетник представил подтверждающие их документы, то организация должна будет выплатить ему возмещение. Образец заявления о возмещении денежных средств приведен ниже.

Напомним, что подотчетным лицом может как обычный работник, так и руководитель, а также исполнитель, с которым у компании заключен гражданско-правовой договор (). Соответственно, и заявление о возмещении личных средств может написать любой из них. Как вы помните, деньги выдаются работнику на основании его , на котором должна стоять виза руководителя организации, либо распоряжения (приказа) руководителя ().

Сотруднику можно выдать наличные деньги, а можно сделать безналичный перевод на его банковскую карту, в т.ч. зарплатную (). В последнем случае реквизиты карты должны быть указаны в заявлении подотчетника или распоряжении руководства.

При перечислении средств в платежке в поле «Назначение платежа» нужно указать, что сотруднику выдан именно аванс на хозяйственные нужд (на командировочные расходы или иные цели). Чтобы отчитаться за потраченные средства, сотрудник должен составить авансовый отчет по форме, утвержденной организацией, или унифицированной (утв.

Постановлением Госкомстата РФ от 01.08.2001 N 55). К отчету должны быть приложены оригиналы документов, подтверждающих расходы.

Это могут быть товарные и кассовые чеки, квитанции, БСО.

А если работник оплачивал нужды компании банковской картой, то в качестве подтверждающих документов он может предоставить квитанции, чеки или иные аналогичные документы (). Авансовый отчет должен быть проверен бухгалтером и утвержден руководителем организации.

После этого сумма перерасходованных средств выдается работнику по расходному кассовому ордеру, а его реквизиты указываются в авансовом отчете ().

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту. Вы можете скачать их бесплатно:

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее __ рабочих дней после окончания периода, на который выданы подотчетные средства».

ВНИМАНИЕ! Требование об обязательном сроке сдачи авансового отчета в течение 3-х дней с 30.11.2020 отменено указанием Банка России от 05.10.2020 № 5587-У. О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам

О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам.

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

Как Подотчетные суммы перечислять сотруднику с расчетного счета на его личную банковскую карту?

Да, возможно перевести деньги на карту физического лица работника. При соблюдении некоторых условий организация вправе перечислять деньги на личные банковские карточки подотчетных лиц. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288. Денежные средства в подотчет можно перечислять на личные карты сотрудников в целях:

- оплаты командировочных расходов;

- оплаты расходов организации по поставкам товаров, выполнению работ, оказанию услуг (например, на покупку горюче-смазочных материалов);

- компенсации документально подтвержденных расходов.

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетниками. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, по кассовому ордеру, либо с использованием личных карт сотрудников».

В унифицированном бланке авансового отчета по форме АО-1 предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными. Потому что с 2013 года для организаций негосударственного сектора бланки, утвержденные ранее Госкомстатом России, не являются обязательными к применению. Однако эти изменения не коснулись кассовых и банковских документов. Принимая решение использовать свои бланки, следует убедиться, что каждая представленная на утверждение руководителю форма — старая или обновленная — в итоге имеет все семь обязательных реквизитов. Их перечень установлен в статье 9 закона № 402-ФЗ «О бухгалтерском учете».

Итак, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Безналичные расчеты с подотчетными лицами: учет и налоговые последствия

Часто материальные ценности приобретают подотчетные лица организации. Выдать деньги в подотчет можно из кассы предприятия. А безопасно ли оплачивать товары и услуги с корпоративной карты или с личной карты сотрудника? Учет таких операций и их налоговые последствия рассмотрим в этой статье.

Инструкция (приказ) по порядку расчетов с подотчетными лицами – Правовой мир

Такая кассовая операция, как получение денежных средств подотчетным лицам, зачастую связана с нарушением финансовой дисциплины в компании. Чтобы не допустить такой ситуации, вам следует четко регламентировать порядок выдачи денег в подотчет. Мы расскажем, какие для этого нужны документы, и дадим образец приказа на выдачу подотчетных сумм (2017).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам.

В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники.

Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2017 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе.

Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2020

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2017 года.

Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам.

Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Приказ о выдаче подотчетных сумм, образец

Кроме того, по указанию № 3210-У с 19.08.2017 действует правило, что вновь под отчет могут быть выданы средства, даже если подотчетное лицо не отчиталось по предыдущей выданной авансом сумме. О других нововведениях 2017 года в расчетах с подотчетными лицами читайте здесь.

ч. 1 ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4000 до 5000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

Образец приказа о назначении подотчетных лиц 2018 Образец приказа на подотчетные суммы оформляется в произвольной форме. Чаще всего в единственном экземпляре. В нем нужно указать:

- регистрационный номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, Ф.И.О.;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Распоряжение должен подписать директор компании. Без его подписи оно считается недействительным.

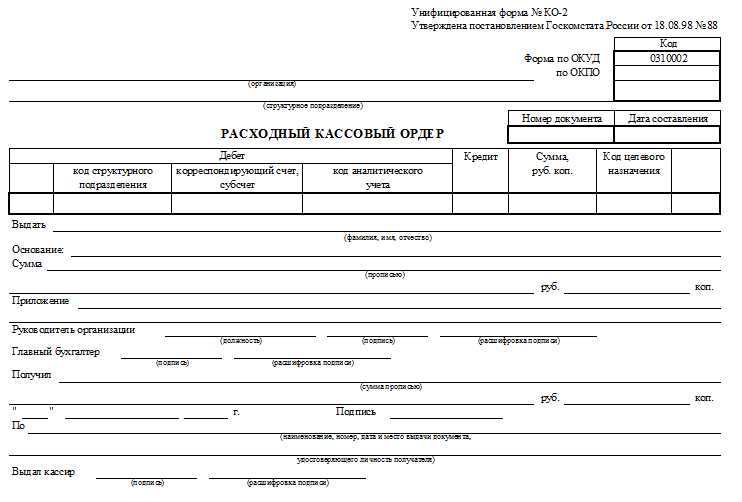

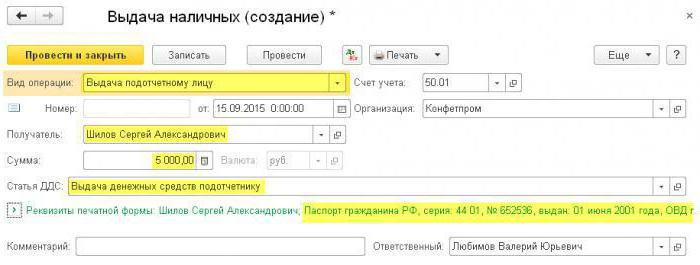

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь вы можете скачать бланк расходно-кассового ордера по форме КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88:

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

|

Наименование строки |

|

|

Организация |

Пишется название, как указано в учредительных документах |

|

По ОКПО |

Проставляется код, полученный при регистрации в отделе статистики |

|

Структурное подразделение |

Если есть такая единица, строка заполняется, если нет, ставится прочерк |

|

Номер документа |

Указывается очередной номер РКО |

|

Дата составления |

Пишется дата выдачи денег в подотчет |

|

Код структурного подразделения |

Вносится присвоенный код имеющемуся филиалу |

|

Корреспондирующий счет |

В случае выдачи в подотчет ставится счет 71 |

|

Код аналитического учета |

Пишется присвоенный конкретному подотчетнику код |

|

Кредит |

Ставится счет 50 |

|

Сумма, руб., коп. |

Указывается выдаваемая сумма цифрами |

|

Выдать |

Вписывается Ф. И. О. подотчетного лица |

|

Основание |

В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

|

Сумма |

Прописью с заглавной буквы пишутся рубли, копейки – цифрами, пустое место строки прочеркивается |

|

Приложение |

Указывается документ: заявление сотрудника и дата его составления |

|

Руководитель, Главный бухгалтер |

Подписываются ответственные лица с расшифровкой Ф. И. О. |

|

Получил |

Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте, далее проставляет дату получения денежных средств |

|

Подпись |

Подотчетник ставит свою подпись, подтверждая получение денежных средств. |

|

По |

Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные |

|

Выдал кассир |

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

При оформлении кассовых операций обязательно соблюдайте правила. Какие именно правила установлены для кассовой дисциплины, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется издать распорядительный документ о возложении обязанностей бухгалтера на руководителя.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?».

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. . Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 — 2021 годах данное требование не действует

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Удержание по заявлению работника

В том случае, когда об удержании из заработной платы просит сам работник, размер таких удержаний не ограничивается. Ведь работник вправе распоряжаться своей зарплатой по своему усмотрению (Письмо Роструда от 26.09.2012 № ПГ/7156-6-1). Например, работник может попросить работодателя перечислить свою зарплату или ее часть в счет погашения ипотечного кредита, направить деньги на благотворительность или другому физлицу в счет предоставленного ему займа.

Главное, чтобы удержания по инициативе работника производились после обязательных удержаний (например, НДФЛ и удержаний по исполнительным листам).

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, — за неотработанные дни отпуска.

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст.

В нем он указывает, на каком основании, в каком размере и из каких доходов производить удержания.

Соблюдение Учета КАССОВЫХ ОПЕРАЦИЙ, кассовой ДИСЦИПЛИНЫ и применение ККТ в подотчете

Период, на который можно выдавать сотрудникам наличные деньги, законодательство никак не ограничивает. Тут самое главное то, чтобы этот срок выдачи денег в подотчет завизирован руководителем организации. Потому что в письменном заявлении сотрудника, составленного в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, ставится подпись руководителя и дата подписания заявления.

Т.е. в целом процедура выдачи наличных средств под отчет на расходы, связанные с осуществлением деятельности осталось прежней. Как и раньше, основанием для такой выдачи служит заявление сотрудника с резолюцией руководителя.

Однако раньше сумму наличных и срок, на который они выдаются, должен был собственноручно писать руководитель в своей распорядительной надписи. Теперь же, и сумма и срок указываются в тексте заявления, а руководитель пишет только «выдать». Это ближе к реальности. Форма заявления о выдаче денег под отчет так и осталась свободной.

Поэтому, директор, когда подписывает заявление на выдачу денег в подотчет, на свое усмотрение вправе решить, кому и на какой срок выдавать деньги в каждой конкретной ситуации. Например, на срочную покупку факса конечно же он может выделить один день. А на заявлении в под отчет работника, отправляющегося в длительную командировку, руководитель может сделать запись о годовом сроке.

Законодательством срок, который дается работодателю для возмещения расходов работника , связанных со служебной командировкой последнего, не установлен. Данный срок организация сама устанавливает в локальных актах например в положение о размерах и порядке возмещения командировочных расходов работников.

Да, нужно. Но только если эти средства выданы для расчетов по договорам организации или предпринимателя. Потому, что, когда подотчетными наличными сотрудник оплачивает от своего имени оказанные лично ему услуги, лимит расчетов не применяют. Такой подход применяют, например, к тратам в командировке. Например, на наличные расходы сотрудника по оплате мини-бара в гостинице или химчистки за счет организации лимит не действует.

Во всех остальных случаях, когда сотрудник использует выданные средства для расчетов, лимит соблюдать обязательно. Речь идет о платежах по договорам, которые он заключает от имени организации или предпринимателя по доверенности или по уже заключенным соглашениям.

Учет операций в НУ

Данные операции рассматриваются как выдача аванса. Пока сотрудник не предоставит отчет, расходы по НПП не списываются. Также на подотчетные суммы не начисляются страховые взносы и НДФЛ.

Но если сотрудник не может подтвердить потраченные суммы, лучше удержать с него налог. Даже если человек потерял первичные документы, написал об этом объяснительную записку, компания все равно имеет доходы. Но в этом вопросе судьи на стороне налогоплательщиков. Если сотрудник принес товары без документов, у него не возникает задолженности перед работодателем. Организация просто приходует ценности.

Пример

15 февраля 2012 работник получил средства для закупки товаров. Срок представления отчета, утвержденный приказом, составляет два месяца. То есть с 16 марта 2012 долг будет считаться просроченным. Срок давности по нему составит три года. Невозвращенный долг увеличит облагаемые доходы в марте 2019 года. Если до этого времени сотрудник подпишет обязательство погасить задолженность, то нужно будет опять отсчитывать трехлетний срок.

Если в феврале 2019 года работник напишет письмо с просьбой об отсрочке долга, доход начнет возрастать с февраля 2019 года (если к тому моменту задолженность не будет погашена).

НДФЛ нужно начислить, если организация самостоятельно спишет задолженность. Доход увеличится в месяце, когда предприятие простило долг. Взносы во внебюджетные фонды нужно будет начислить также после списания средств.

Директор берет новые суммы под отчет, не возвращая ранее полученные: что делать?

К сожалению, это довольно распространенная проблема, решить которую не всегда легко: споры с руководителем и неподчинение ему могут обернуться неприятностями для несогласных с таким положением дел работников. Однако исправлять ситуацию необходимо, и самый действенный способ в этом случае — показать руководителю, какими рисками и убытками могут обернуться его неправомерные действия для компании. Аргументов для этого множество:

Искажение налоговой отчетности (результат — налоговая, административная и в некоторых случаях уголовная ответственность).

Искажение финансовой отчетности, составляемой для участников компании (собственники вряд ли останутся довольны, если поймут, что им предоставили недостоверные цифры).

Средства, изъятые директором из оборота, не позволят потратить их на что-то действительно важное, необходимое для фирмы — например, на уплату налогов или погашение долга контрагенту (результат — штрафные санкции, убытки).

Риск переквалификации налоговиками подотчетных сумм в иные правоотношения: выплату доходов, выдачу займа и др. (результат — начисление взносов и НДФЛ).

Прочие риски.. Противостоять злоупотреблениям директора с подотчетными суммами вам помогут рекомендации профессионалов, которые вы можете найти в КонсультантПлюс

Советуем посмотреть, например, эту статью. Сделать это вам позволит пробный доступ к К+, получить который можно бесплатно

Противостоять злоупотреблениям директора с подотчетными суммами вам помогут рекомендации профессионалов, которые вы можете найти в КонсультантПлюс. Советуем посмотреть, например, эту статью. Сделать это вам позволит пробный доступ к К+, получить который можно бесплатно.

Конечно, бухгалтерам нередко приходится выбираться из сложных финансовых ситуаций, порой проявляя изобретательность при закрытии сумм. Однако мы бы не советовали вам идти по такому пути, поскольку таким образом проблема не только не решается, но и разрастается со временем как снежный ком. Более рациональный способ — убеждение руководителя, ответственного за финансовое благополучие компании, в нерациональности и убыточности последствий его действий.

Про пять действенных способов обнулить накопленный подотчет директора читайте у нас на сайте.