Заполняем товарную накладную торг-12 по образцу

Содержание:

- Как исправлять товарную накладную при возврате товара

- Регламент учета материальных ценностей на предприятии

- Инструкция по заполнению товарной накладной

- УПД – что это?

- Счет-фактура — это основной документ по НДС

- Товарно-транспортная накладная

- Учет товарных накладных и хранение

- Виды накладных. Случаи применения ТОРГ 12

- Когда нужно заполнять ТОРГ-12

- Исправления в бумажных и электронных документах

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Общий регламент составления

- Нормативные документы

- Заполнение накладной ТОРГ-12 без НДС: есть ли правила

- Объединение счета-фактуры и товарной накладной в один документ

- Порядок заполнения накладной

- Что проверить при получении товара

- Бланк ТОРГ-12 2021 года

- Если вы получили неправильную товарную накладную без НДС

- Для чего используют бланк расходной накладной

- Ответственность за составление и учет

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Как исправлять товарную накладную при возврате товара

Бумажная

Согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете).

Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Электронная

Для документов, даже частично созданных автоматизированным способом (с помощью компьютера), никаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. 8 ПБУ 1/98: «если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерского учету». Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального.

Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи (такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом). Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитов (п. 2 ст. 9 Федерального закона от 21.11.96 № 402-ФЗ «О бухгалтерском учете»), согласовывает его со своими контрагентами.

Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты (по форме ТОРГ-2 и 3), которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Инструкция по заполнению товарной накладной

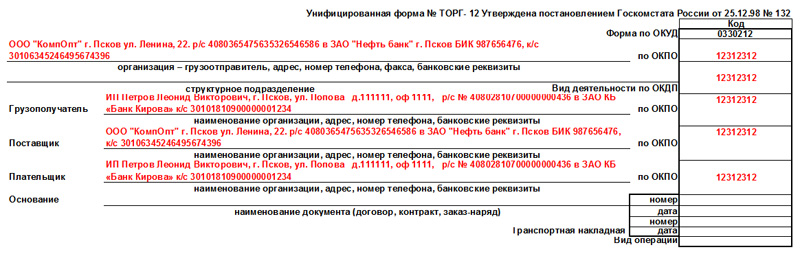

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

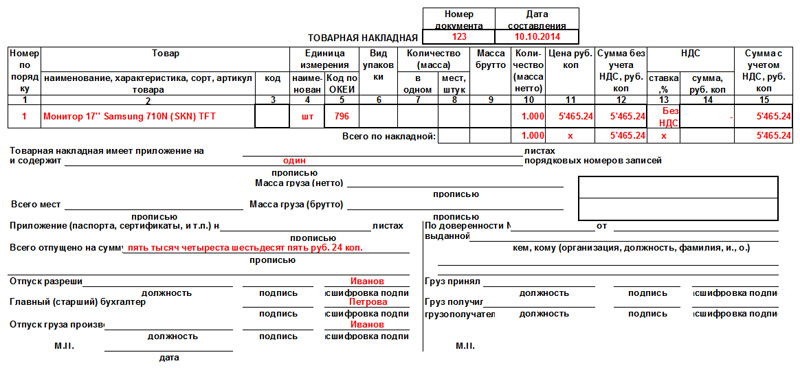

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная

Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

УПД – что это?

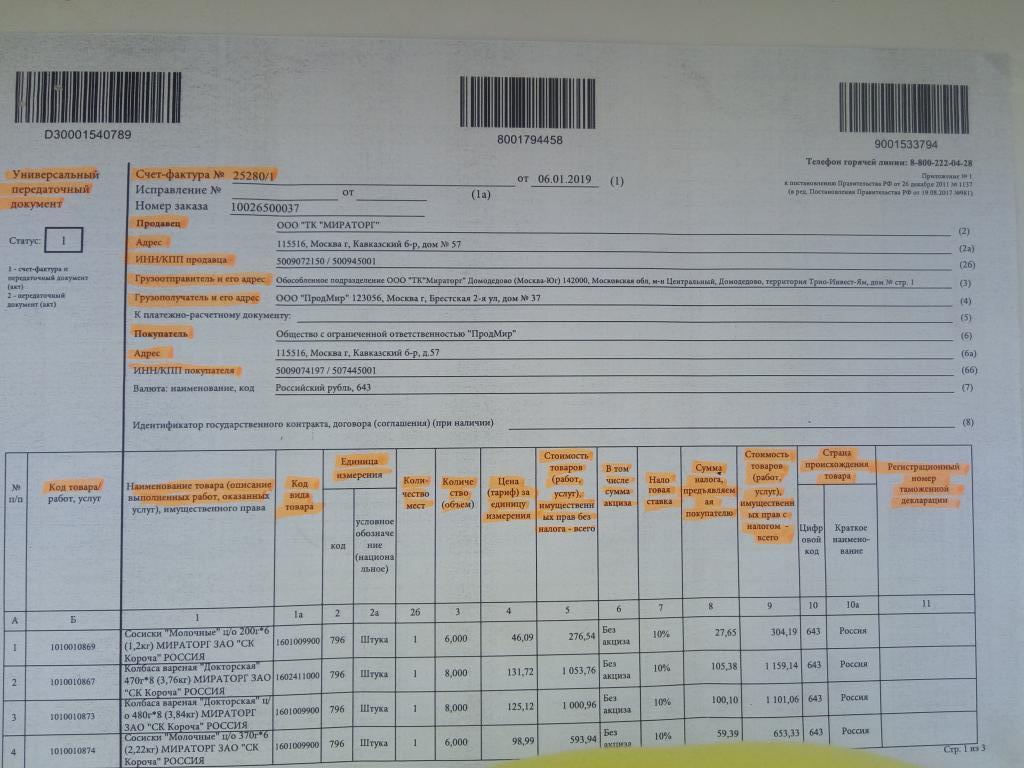

Универсальный передаточный документ является упрощенной формой пары документов ТОРГ-12 и счета-фактуры. Служит для того, чтобы облегчить учет первичных бухгалтерских документов и избавить бухгалтера от бумажной рутины. Вполне логично, что, если вместо двух документов используется один, значит в нем должна содержаться информация, отражающаяся в обоих. То есть помимо обязательных реквизитов в УПД содержится информация о таможенных декларациях, данные по НДС и страну происхождения товара.

УПД содержит всю необходимую информацию, что в ТОРГ-12 и счете-фактуре вместе, поэтому поставщики склонны переходить на универсальный передаточный документ, который значительно сокращает расход бумаги и объемы архивных складов.

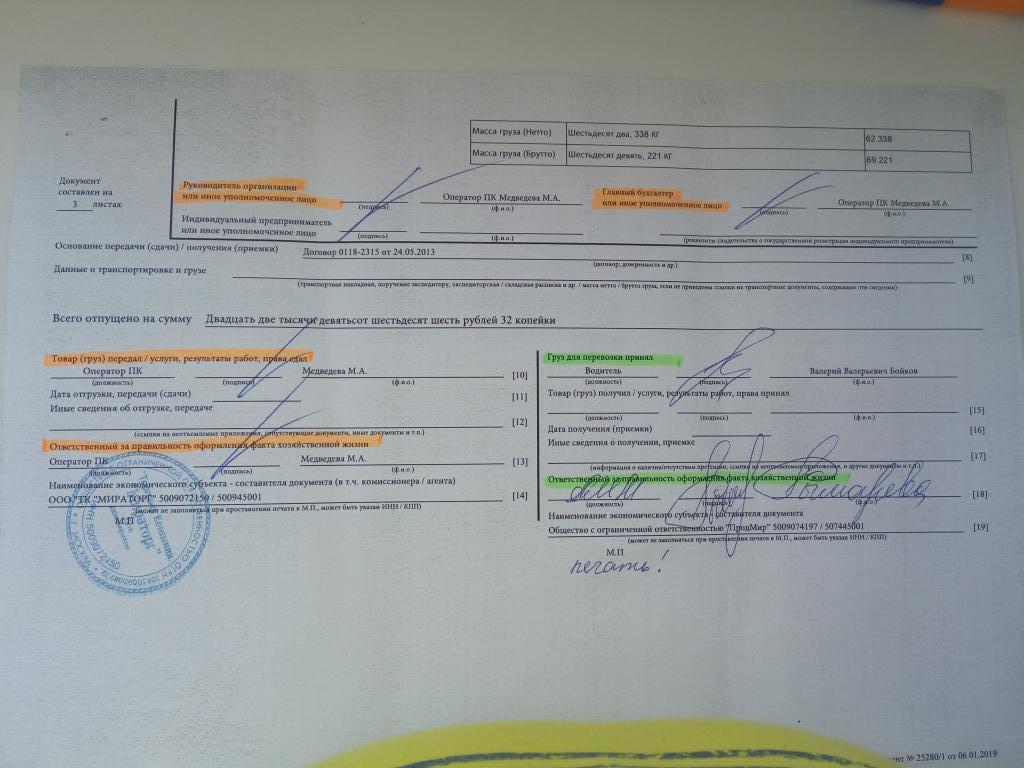

Документ также оформляется в двух экземплярах: один остается у продавца, второй передается покупателю

Необходимо обратить внимание, что в этом случае количество подписей поставщика и покупателя остается в неизменном виде, что и в ТОРГ-12, только в этом случае УПД подтверждает факт сделки

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу (п. 1 ст. 169 НК РФ). При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и НК РФ. Кстати, этот факт признает и само финансовое ведомство (письмо Минфина РФ от 25 .06.2007 г. № 03-03-06/1/392).

.06.2007 г. № 03-03-06/1/392).

Так как счета-фактуры дают право на вычет по НДС, обязательно нужно проверять их на ошибки, т.к. налоговики пристально проверяют эти документы.

Как правильно должен быть заполнен счет-фактура, читайте здесь.

Все выписанные и полученные счета-фактуры учитываются в книге продаж и покупок или же в специальных журналах учета счетов-фактур.

На основании этих документов по итогам каждого квартала заполняется декларация по НДС.

С 2015 годажурналыучета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Все плательщики НДС обязаны выписывать счета-фактуры при совершении операций, облагаемых этим налогом (п.3 ст. 169 НК). Счета-фактуры заполняются по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 № 1137. Документ может быть оформлен как в электронном виде, так и на бумаге.

ВНИМАНИЕ! О применении электронных счетов-фактур необходимо договориться с покупателем (п.1 ст. 169 НК РФ)

Кроме того налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС (спецрежимникам и освобожденным от уплаты НДС по ст. 149 НК РФ). Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Подпишитесь на рассылку

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции.

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), вправе выставить счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

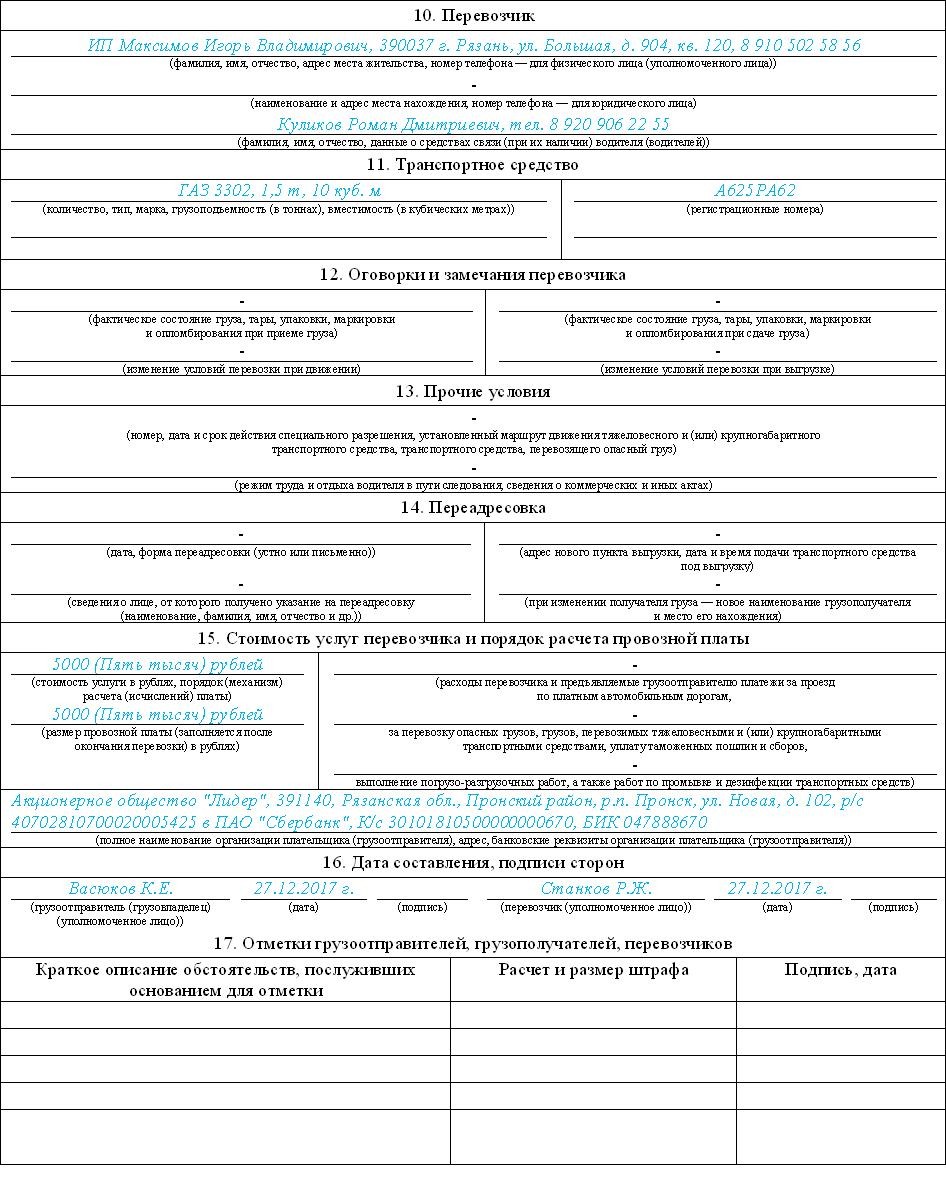

Товарно-транспортная накладная

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН

Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

- в Постановлении Госкомстата № 78 от 28.11.1997;

- в Постановлении Правительства № 272 от 15.04.2011.

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Отличие новой формы 1-Т

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Учет товарных накладных и хранение

Бумажная

Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

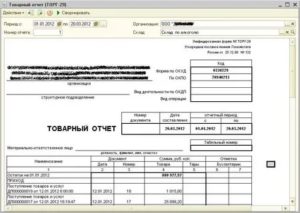

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Электронная

Электронные товарная накладная и товарный отчет — оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации.

Виды накладных. Случаи применения ТОРГ 12

Существует несколько видов накладных: товарно-транспортные, транспортные, товарные.

Товарно-транспортные накладные составляются в основном, когда доставка ТМЦ осуществляется грузоперевозчиками. Они включают товарный и транспортный разделы, которые необходимы для урегулирования взаимоотношений грузоотправителя и грузополучателя, заказчика и перевозчика.

Транспортная накладная составляется, когда производится доставка товара покупателю. Она является сопроводительным документом. Даже если заполняется ТТН, ее необходимо оформлять в обязательном порядке. Ее выписка не требуется, если транспортировку осуществляет сам покупатель.

Товарная накладная — это документ, отражающий переход права собственности на товар при купле-продаже и поставке. Она, в основном, используется в торговле. Тем не менее налоговые органы настаивают на ее составлении на предприятиях других сфер деятельности, которые осуществляют реализацию материальных ценностей. Разрешается ее не оформлять, в случае если заполняется ТТН.

Товарная накладная выписывается в двух экземплярах продавцом ТМЦ, после подписания ее покупателем первый документ возвращается передающей стороне, а второй остается у принимающей.

Организация имеет право самостоятельно разрабатывать бланк документа или использовать унифицированную форму ТОРГ-12. Если фирма применяет собственный документ накладной, то в соответствии с законодательством по бухгалтерскому учету он должен обязательно содержать наименование документа и дату составления, название организаций, содержание операции, стоимостные и натуральные единицы измерения, данные и подписи ответственных должностных лиц.

Однако, налоговые инспекторы при проверках требуют использовать стандартный документ. Во избежания штрафов главному бухгалтеру рекомендуется консультироваться по вопросам как заполнить товарную накладную с налоговой.

В специализированных программах по бухгалтерскому учету в составе документов присутствует именно унифицированная форма торг 12.

С 2015 года для упрощения документооборота между собой, компании могут применять универсальный передаточный документ, который представляет собой расширенную версию товарной накладной, составленной на базе счет-фактуры. Он заменяет собой использование счет-фактуры и накладной ТОРГ-12.

Несмотря на то что в этот документ можно вносить изменениями, его охотно принимают налоговики. Если фирма применяет данный документ для налогового и бухгалтерского учета, в верхнем левом углу ставится статус «1». Для использования УПД как передаточного документа, нужно указать статус «2».

Когда нужно заполнять ТОРГ-12

Поставка закупленных товарно-материальных ценностей оформляется с помощью накладной ТОРГ-12. Готовит этот документ поставщик. Если у приобретенных товаров предусмотрен НДС, то заказчику дополнительно передается и счет-фактура. Для поставщика эта накладная представляет собой документ, согласно которому производится списание и реализация товарно-материальных ценностей. Для заказчика наоборот — это подтверждение закупки ТМЦ и основание для их постановки на учет. Разработана унифицированная форма накладной торг 12, бланк скачать excel бесплатно вы сможете далее в статье, он пригодится в работе.

Исправления в бумажных и электронных документах

Случается, что заявленный список товара продавцом отличается от фактического. В этом случае в бумажном варианте делаются вычерки в двух экземплярах, ставится дата и подпись сторон, подтверждающие несоответствие. Как правило, такие документы продавец заменяет, что на основании бухгалтерских правил, делать необязательно.

В электронном формате сделать такие исправления невозможно, в этом случае продающая и покупающая организации сами определяют выход из положения. Часто продаваемая сторона составляет новый документ, в котором делает отметку о том, что второй вариант является частью первоначального. При этом формат исправлений должен быть указан изначально в договоре с покупателем.

Есть случаи, когда при выявлении количественных или качественных несоответствий покупателем, составляется акт расхождений по форме ТОРГ-2 или ТОРГ-3. Впоследствии их могут использовать для устранения разногласий с поставщиком в отношении поставляемого товара.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Общий регламент составления

Правила заполнения ТОРГ-12 в 2020 году регламентированы нормативно-правовыми актами:

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия покупателя приходует и, по необходимости, списывает полученные ТМЦ. Дата заполнения должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор). Все подписи в обязательном порядке должны быть расшифрованы, а вносимые данные — соответствовать счету-фактуре. Некоторые поставщики автоматизировали процесс составления первичной документации и предпочитают заполнить ТОРГ-12 онлайн, сделать это можно на многих бухгалтерских сервисах.

ВАЖНО!

Перед тем как подписать накладную, бухгалтерии необходимо ее проверить. Бухгалтер может принять документ к учету, только если он правильно составлен.

Нормативные документы

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от 25.12.98;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от 15.04.11;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от 06.12.11;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от 06.02.2018;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от 21.10.2013;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от 21.10.13.

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два

Заполнение накладной ТОРГ-12 без НДС: есть ли правила

«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Какие формы унифицированных первичных документов обязательны для применения, узнайте из этой публикации.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в двух экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13. А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

Эксперты КонсультантПлюс разъяснили нюансы заполнения ТОРГ-12:

О требованиях к первичным документам читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

-

описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

-

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

-

описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

-

наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

-

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

-

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

-

принять товары к бухгалтерскому учету;

-

принять к вычету НДС, так же как по обычному счету-фактуре;

-

учесть стоимость товаров в налоговых расходах.

Порядок заполнения накладной

ВАЖНО!

Документ составляется поставщиком в двух экземплярах — по одному экземпляру для каждой стороны. Если отгрузка товара осуществляется при помощи услуг транспортной компании, то необходимо подготовить и третий экземпляр.

Шаг 1. Первым шагом заполнения необходимо присвоить накладной порядковый номер и указать дату.

Шаг 2. Заполнить контактные данные поставщика («Продавец») и заказчика («Покупатель»). Затем вносится «Основание» — контракт (договор), в соответствии с которым производится поставка ТМЦ. В шапке также необходимо заполнить кодовую часть — указать все необходимые коды из Общероссийских классификаторов.

Шаг 3. Как только реквизиты накладной заполнены, ответственное лицо поставщика приступает к оформлению расчетной (табличной) части. В нее вносятся качественные и количественные характеристики поставляемых товарно-материальных ценностей пошагово по номерам граф:

- Порядковый номер.

- Наименование ТМЦ.

- Кодировка товаров.

- Единица измерения.

- Код измерительной единицы по ОКЕИ.

- Тара.

- Количество позиций, расположенных в упаковке.

- Общее количество упаковок.

- Вес ТМЦ с упаковкой.

- Вес товаров без упаковки.

- Цена одной единицы продукции.

- Стоимость приобретаемых ТМЦ без НДС.

- Установленная для поставщика ставка НДС.

- Размер налога по каждой товарной позиции.

- Стоимость приобретаемого товара с учетом НДС.

Шаг 4. В графах «Итого» и «Всего по накладной» отмечается общая стоимость приобретаемой продукции.

Шаг 5. Очень важным моментом для поставщика является заполнение сроков отгрузки и получения ТМЦ. Они будут являться подтверждением того, что поставка прошла без нарушений условий контракта.

ВАЖНО!

В случае возврата товара поставщику покупатель заполняет также накладную ТОРГ-12. Правила составления документа остаются неизменными.

Что проверить при получении товара

Перед подписанием в момент получения груза документ необходимо внимательно проверить и обратить внимание на ряд важных нюансов, возникающих при заполнении:

- Если ТМЦ принимаются по доверенности, то лицо, принявшее товар, ставит свою подпись с расшифровкой, а также дату и номер доверенности, которая обязательно должна прилагаться к накладной. В таких случаях печать не ставится.

- Если материально ответственное лицо организации, выступающей в роли заказчика, получает продукцию самостоятельно, то ставится подпись, расшифровка и печать в правом нижнем углу.

- Если в обеих организациях печать официально не используется, то документ может быть оформлен и без оттиска.

ВАЖНО!

Если в ТОРГ-12 отсутствуют подписи, Ф.И.О. подписавшихся лиц и оттиск печати, то она считается недействительной и не доказывает факт передачи товара заказчику.

Бланк ТОРГ-12 2021 года

Предлагаем бесплатно скачать унифицированный бланк накладной ТОРГ-12, действительной в 2021 году.

Как заполнять накладную ТОРГ-12?

В товарную накладную по форме ТОРГ-12 вносятся следующие сведения:

- Информация о грузоотправителе: наименование, адрес, телефон, факс, банковские реквизиты, структурное подразделение, коды ОКПО и ОКДП.

- Информация о грузополучателе: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о поставщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о плательщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Реквизиты документов, являющихся основанием для отпуска и приемки товара: договора, заказа-наряда.

- Номер и дата составления товарной накладной.

- Данные о товарах: наименования, единицы измерения, коды по ОКЕИ, вид упаковки, количество, масса брутто и нетто, цена, сумма без НДС, ставка и сумма НДС, сумма с НДС.

- Информация о количестве мест и общей массе товаров.

- Информация о приложениях.

- Информация о сопроводительной документации на грузы.

- Информация о лицах, которые разрешают и осуществляют отпуск и приемку товаров (ФИО, должности) и их подписи с расшифровками.

- Подпись главного бухгалтера грузоотправителя.

- Печати грузоотправителя и грузополучателя.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения ТОРГ-12 2021 года

Не допустить ошибок при заполнении товарной накладной вам помогут шаблоны оформления ТОРГ-12, которые доступны для бесплатного скачивания в разных форматах.

Оформление бланков ТОРГ-12 отнимает много времени? Воспользуйтесь сервисом КУБ, который предназначен для автоматического заполнения документов и их систематизированного хранения.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара

Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани