Счет 66 03

Содержание:

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- 90 — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- 60 — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- 66 — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

ценная бумага

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

УЧЕТ РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ

Резервы организации создаются в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организации могут создавать резервы: • на предстоящую оплату отпусков;

• выплату ежегодного вознаграждения за выслугу лет;

• покрытие расходов по ремонту объектов основных средств;

• возмещение производственных затрат по подготовительным работам в связи с сезонным характером производства;

• покрытие затрат по ремонту предметов проката;

• выплату вознаграждений по итогам работы за год;

• гарантийный ремонт и гарантийное обслуживание;

• предстоящие затраты;

• рекультивацию земель и осуществление иных природоохранных мероприятий;

• покрытие иных непредвиденных расходов

. Резервирование предстоящих расходов и виды резервов определяются учетной политикой организации. Резервы можно и не создавать.

ü 1) Создание резервов предстоящих расходов и платежей отражается в бухгалтерском учете организации по кредиту счета 96 «Резервы предстоящих расходов»:

Д 20 (23,25,

26,29,44) — К 96 — направлены средства на формирование резерва предстоящих расходов и платежей.Д 96 — К 02,26,69,70 и др. — использованы средства созданного резерва предстоящих расходов и платежей. Для создания резервов организация должна сделать расчет ежемесячных отчислений.

Пример:ООО «Поставщик» производит пылесосы, на которые установлен гарантийный срок один год. Учетной политикой предусмотрено резервирование средств на гарантийный ремонт

. Отчисление в резерв производится ежемесячно. Рассчитаем норматив ежемесячных отчислений в этот резерв. По статистике из 100 проданных пылесосов в течение года выходят из строя 5, при этом усредненные затраты на ремонт одного сломанного пылесоса составляют 30% от его себестоимости. Таким образом, на гарантийный ремонт одного пылесоса нужно зарезервировать сумму в размере 1,5% (30% * 5 шт.: 100шт.) от его себестоимости. Себестоимость одного пылесоса составляет 4100 руб. За год предполагается выпустить 2000 пылесосов. Следовательно, размер ежемесячных отчислений в резерв на текущий год составит 10 250 руб.(4100 руб. * 2000 шт.: 12 мес.).

В учете создания резерва отражается проводкой:

Дебет 20 (23, 25, 44…) Кредит 96 сформирован резерв предстоящих расходов.

При использование резерва производят записи:

Д 96 К 70, 69– начислены з/плата или отпускные и суммы ЕСН.

96 10, 16 –списана стоимостьматериалов на ремонт О.С.

96 60 –акцептован счет подрядчика

за ремонт О.С.

96 76 – отражены суммы по гарантийному ремонту.

В конце года проводится инвентаризация резервов предстоящих расходов.

При этом излишне начисленная сумма резерва сторнируется, а недостающая доначисляется.

Например

: Дт 23 Кт 96/1 — сторнирована неиспользованная сумма резерва на ремонт О.С.

Дт 23 Кт 96/1 – доначислен резерв.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать.

Например, если:

1) ремонтные работы расписаны на несколько лет;

2) выплата вознаграждений за выслугу лет и вознаграждение по итогам за год производятся в следующем году (например, в январе).

ü 2) Создание резерва под обеспечению вложений в ценные бумаги сч 59

.

Резервы под обеспечение вложений в ценные бумаги могут создавать организации, имеющие на балансе ценные бумаги, которые не котируются на фондовой бирже.

Сумма резервов под обеспечение вложений в ценные бумаги включаются в состав операционных расходов организации.

В учете это отражается проводкой:

Дебет 91 – 2 Кредит 59 создан резерв под обесценение вложений в ценные бумаги.

В балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Условия, при которых организация должна создать резерв под обеспечение вложений в ценные бумаги, перечислены в пункте 37ПБУ 19/02. «Учет финансовых вложений».Пример: ЗАО «Покупатель» принадлежит 1000 облигаций. Официальных котировок по ним нет. Учетная цена – 120 руб. за облигацию

. В течению 1 квартала 2006 года в компанию регулярно поступала информация о большом количестве сделок по аналогичным облигациям.

Средняя цена по сделкам – 70 руб.

(более чем на 5% ниже балансовой цены).

31 марта 2006 года бухгалтер «Покупателя» сделал проводку:

Дебет 91 – 2 Кредит 59 —50 000 руб.(1000 шт. * (120 руб. – 70 руб.)) – создан резерв под обесценение вложений в облигации. Не забудьте, сумма резервов под обесценение ценных бумаг налогооблагаемую прибыль не уменьшает

(п. 10 ст. 270 НК РФ).

Если проверка на обесценение выявила снижение (повышение) расчетной стоимости ценных бумаг, бухгалтер должен скорректировать сумму ранее созданного резерва в сторону увеличения (уменьшения):

Счет 66 в бухгалтерском учете: роль, проводки и пример учета

Довольно часто организации испытывают потребность в дополнительных оборотных средствах, привлечь которые можно используя такие инструменты, как краткосрочные кредиты либо займы.

Итак, в рамках данной темы мы поговорим о том, для чего необходим 66 счет и с какими счетами она работает, какие типовые проводки существуют, а также остановимся на одном из примеров из повседневной практики.

Роль и значение 66 позиции

Как известно, средства могут привлекаться на короткий и продолжительный сроки. В первом случае срок привлечения не превышает годовой период.

66 счет призван обобщать данные о состоянии заемных и кредитных средств, привлекаемых организацией на непродолжительный период. По характеру он считается пассивным. Поэтому по его кредитовой части организации отражают объем привлеченного финансирования. В данном случае может наблюдаться корреспонденция с 50, 51, 52, 55 и 60 счетами.

Если короткие средства привлекаются посредством выпуска облигаций, то учет этих ресурсов ведется обособленно. Если компании удалось разместить ценные бумаги по стоимости, выше номинальной, то вводятся бухгалтерские записи по дебетовой части 51 позиции и кредитовой части 66 и 98 счетов. В этом случае отражается положительная разница между рыночной и номинальной стоимостью бумаг.

Необходимо также подчеркнуть, что по кредитовой части 66 позиции бухгалтерия отражает и начисляемые по привлеченным ресурсам процентные расходы.

По дебетовой же части счета компании показывают объем погашенных обязательств. Если предприятие просрочило выплаты по коротким заемным средствам, то эти суммы также учитываются отдельно.

Также, как и с 67 счетом, аналитика по 66 отражается по видам заемных ресурсов и финансово — кредитным институтам.

Используемые субсчета

К 60 позиции открываются такие субсчета, как:

- 1 – короткие кредиты банков, где полученные заемные ресурсы отражаются по кредитовой части в корреспонденции с 50, 51,52, 55 и 60 позициями;

- 2 – краткосрочные займы, включая те, которые получены посредством выпуска облигаций;

- 3 – где отражаются взаиморасчеты с кредитными учреждениями по ведению учета векселей и прочих долговых бумаг;

- 4 – процентные расходы по привлекаемым на короткий период ресурсам;

- 2.1 – краткосрочные заемные средства в иностранной валюте.

Как видно, обозначенная позиция используется при привлечении коротких ресурсов не только в национальной, но и в иностранной валюте. Во втором случае получаемые средства отображаются в эквиваленте национальной валюты по курсу ЦБ РФ на день поступления ресурсов.

Получаемое финансирование записывается в кредит 66 счета в корреспонденции с 50, 51, 52 и 55 позициями.

Что касается возврата полученного финансирования и выплаты процентов по нему, то эти суммы отражаются в дебетовой части 66 позиции в сочетании с 50, 51 или 52 счетами.

Стандартные проводки

Итак, типовые бухгалтерские записи по 66 счету оформляются следующим образом:

1) Дт 50, 51,52

Кт 66 – привлеченный на краткосрочный период кредит в национальной либо иностранной валютах;

2) Дт 91.1

Кт 66 – начисленные процентные расходы и банковская комиссия по привлекаемым коротким ресурсам;

3) Дт 66

Кт 91.1 – отражение положительной курсовой разницы в структуре доходов;

4) Дт 41 (10)

Кт 66 – получение товаров (материальных ценностей) в рамках соглашения о краткосрочном кредитовании;

5) Дт 91.2

Кт 66 – учет минусовой курсовой разницы и т.п.

Пример учета операций

Представим, что некое предприятие получило краткосрочный заем в размере 700 000,0 р. Процентная ставка составляет 20% годовых, начисление процентов осуществляется ежемесячно. Срок кредитования был оговорен как 9 месяцев.

В связи с этим в бухгалтерском учете были сделаны следующие записи:

1) Дт 51

Кт 66 – 700 000,0р., зачисление полученных ресурсов;

2) Дт 91.1

Кт 66 – 11 666,7р., ежемесячное начисление процентов.

После того, как все обязательства по данному соглашению выполнены и оно будет закрыто, на сумму кредита и процентов по нему будет сделана следующая запись:

1) Дт 66

Кт 51.

Заключение

В заключении хотелось бы добавить, что возможность привлекать короткие ресурсы позволяет организациям профинансировать свои текущие нужды, что необходимо для обеспечения нормального функционирования любой компании. Подобный инструмент позволяет поддерживать эффективность деятельности.

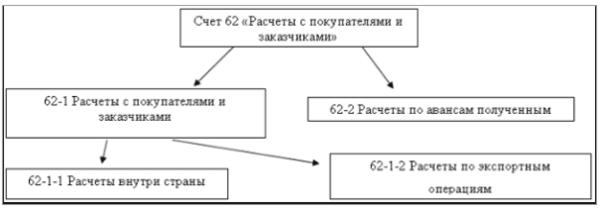

Счет 62 «Расчеты с покупателями и заказчиками»

]]>]]>

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя.

Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов.

Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г.

Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией.

Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде.

При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч.

62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям.

При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Договор займа

Из анализа арбитражной практики также следует, что расписка не подтверждает заемных отношений между сторонами договора, если сумма займа является крупной, заимодавцем выступает физическое лицо, а также отсутствуют сведения о фактическом наличии у заимодавца денежных средств на момент заключения договора займа. Так, в одном из дел суд указал, что наличие расписки в данном случае не может являться безусловным доказательством предоставления заемных денежных средств ( постановление ФАС Поволжского округа от 19 декабря 2011 г. по делу № А55−23797/2010). Однако и здесь имеются свои нюансы. В частности, расписка в получении займа, подписанная физическим лицом без указания его должности и не скрепленная печатью организации, по мнению суда не подтверждает того, что организация получила денежные средства. Такая расписка не является свидетельством передачи денежных средств, даже если ее оформили на обратной стороне договора займа.

Суд может признать договор займа незаключенным в связи с отсутствием достаточных доказательств передачи предмета займа. Дело в том, что закон прямо называет безденежность в качестве особого основания, по которому договор займа может быть признан незаключенным ( ст. 812 ГК РФ). Поэтому заимодавцу нужно внимательно отнестись к процедуре передачи предмета займа с точки зрения ее надлежащего оформления. Поэтому заимодавцу нужно подготовить доказательства того, что предмет займа реально был передан заемщику.

Ему нужно знать, какие документы суд будет рассматривать в качестве доказательств существования заемных отношений в суде, а какие документы не подтверждают факта передачи предмета займа. Если заимодавец докажет, что денежные средства либо иные вещи заемщику действительно передавались, однако заемщик их не вернул, то суд вынесет решение в его пользу. Документ подтверждающий получение денег и их возврата

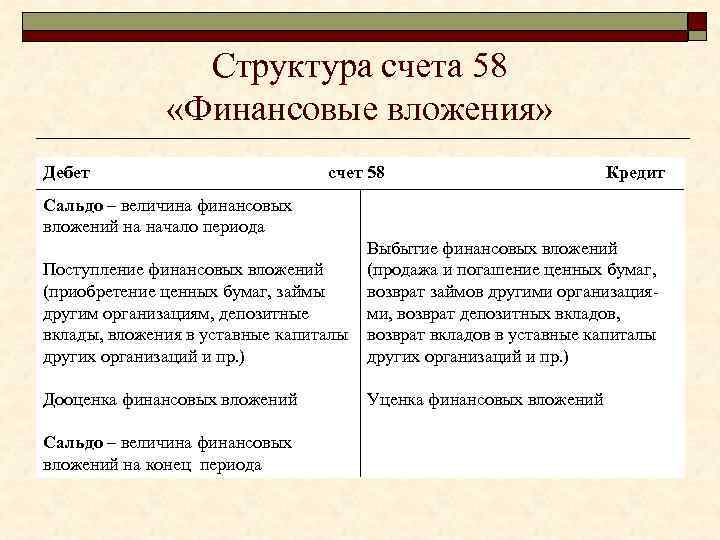

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Краткосрочные и долгосрочные займы

Если говорить о видах, то основных всего два: краткосрочные и долгосрочные. Рассмотрим подробнее в таблице 1.

| Наименование | Описание |

| Краткосрочные | Они подразумевают займ продолжительностью до 1 года на небольшие суммы. Их главной особенностью можно считать то, что в подавляющем большинстве не требуется оформление залога или поручителей, а единственное требование — минимальный пакет документов. |

| Долгосрочные | Более серьезный долг, который предоставляют на срок от 3 до 30 лет. Он также предусматривает доскональную проверку заемщика на наличие невыплаченных кредитов и информации, которая может доказать отсутствие рентабельности выдачи займа: судимости, низкий доход и т.д. Процентная ставка при таком займе хоть и ниже, но минимальный порог суммы в разы больше, чем у краткосрочных. |

Однако существует деление не только по времени, но и по формам, методам выплат, получении и т.д.

Видео о тонкостях использования счете бухучета 66: