Что такое себестоимость продукции

Содержание:

- Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

- Расчет эффективности

- Отражаются ли коммерческие расходы в балансе

- Себестоимость это простыми словами

- Что представляет собой данный доход по налогу на прибыль

- Методы расчёта

- Операционная прибыль: формула

- Бухгалтерия в отношении операционных расходов

- Чистая операционная прибыль: определение и расчет

- Учет расходов

- Что такое операционные расходы и доходы – Деньги и финансы простым языком

- Прочие внереализационные доходы (расходы)

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

ОП = ВП – ОР

, гдеПО – операционная доходность,ПВ – валовая прибыль,РО – операционные расходы.

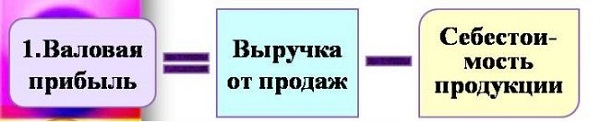

Валовая прибыль

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В процессе развития предприятия прибыль должна расти. Положительная динамика говорит об интенсивном его развитии. В случае необходимости, на стадии «выживания», прибыль должна поддерживаться за счет поиска и внедрения научно – технических новинок. Предпринимательская деятельность, и способность к риску очень важны, но не менее важным фактором является благоприятное стечение обстоятельств.

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

Расчет эффективности

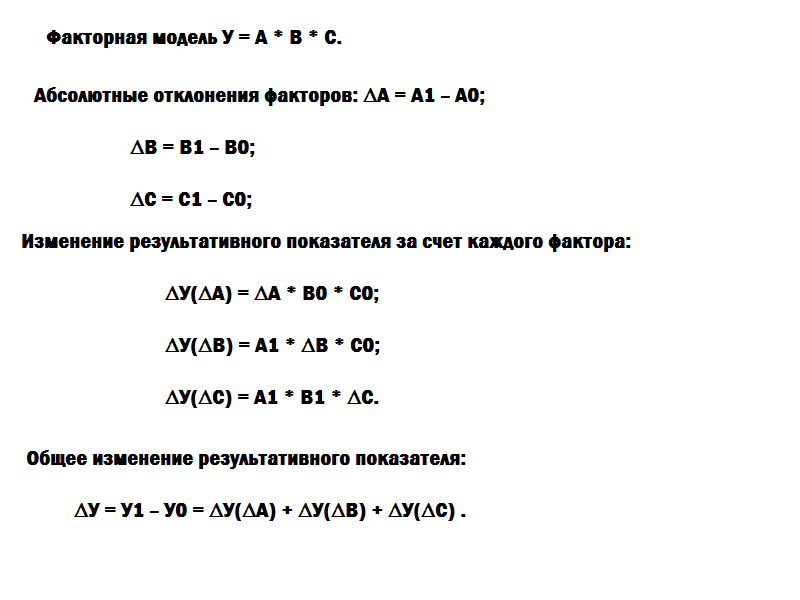

Расчет эффективности CAPEX и OPEX может понадобиться в целях:

- оценки эффективности и рисков инвестиционного проекта;

- финансового анализа работы предприятия за определенный период;

- финансового планирования в целях расширения объемов производства и др.

Рассмотрим, как рассчитать эффективность капитальных и операционных затрат.

Расчет эффективности капитальных затрат (CAPEX)

- Прежде всего, необходимо рассчитать капитальные затраты по формуле:

\

\( T_{ниокр} \) – затраты на НИОКР;

\( Ц \) – стоимость объекта;

\( Т_{лог.} \) – затраты на логистику (доставка, хранение и др.);

\( P_s \) – стоимость производственной площади;

\( T_{проч.} \) – прочие сопутствующие расходы (монтаж, наладка и др.);

\( T_{НА} \) – сумма неиспользованной амортизации.

- Вторым пунктом рассчитывается эффективность CAPEX. Для этого применяется коэффициент экономической эффективности:

\

\( П \) – прибыль за год.

Расчет прибыли различается для сфер экономики:

для производства формула выглядит следующим образом:

\

\( P \) – рыночная стоимость производимой продукции;

\( T \) – себестоимость;

для торговли используется формула:

\

\( Торг.нац. \) – торговая наценка на товары;

\( И \) – издержки обращения.

Нормативные значения коэффициента экономической эффективности для различных отраслей установлены Приказом Минстроя РФ № 209 от 14.09.1992 г.

Расчет эффективности операционных затрат (OPEX)

- Показатель чистого операционного дохода (ЧОД) определяется следующим образом:

\

\( ВД \) – валовый доход;

\( ОР \) – OPEX.

Валовый доход включает в себя выручку без учета сумм налога на добавленную стоимость. В OPEX не включаются суммы:

- начисленной амортизации, т.к. этот показатель участвует в расчете капитальных затрат;

- процентов по займам.

- Коэффициент операционных расходов (OER) рассчитывается по формуле:

\[ OER=ОР/ВД*100\%. \]

Этот показатель отражает процент от выручки, который идет на обеспечение нормального функционирования предприятия. Увеличению чистой прибыли способствует снижение OER и увеличение валового дохода.

- Норма операционной прибыли (НОП) – это показатель доходности, отражающий процентное соотношение операционной прибыли к выручке предприятия. Чем больше НОП, тем выше финансовая устойчивость компании. НОП определяется по формуле:

\[ НОП=ОП/ВД*100, где \]

\( ОП \) – операционная прибыль (разница между выручкой и OPEX):

\

Операционная прибыль и прибыль до вычета налогов – не тождественные понятия. Перед расчетом налогов следует учесть внереализационные доходы и расходы, к которым относятся полученные и уплаченные проценты, списание различных долгов, прибыль от реализации имущества и другие виды доходов и расходов, не относящиеся к реализации.

Отражаются ли коммерческие расходы в балансе

Коммерческие расходы, попавшие на счет 90, учитываются в общей сумме себестоимости реализации и в отчете по финансовым результатам отражаются в специально отведенной для них строке 2210 «Коммерческие расходы».

Если счет 44 в учете не используется, то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

В первом случае в отчете о финрезультатах они будут включаться в сумму строки 2120 «Себестоимость продаж» по мере списания себестоимости продаваемой продукции, а во втором попадут в строку 2220 «Управленческие расходы».

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Подробнее о каждой из строк отчета о финансовых результатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

О том, остатки по каким счетам бухучета формируют сумму по строке 1210 бухбаланса, читайте в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Себестоимость это простыми словами

Себестоимость простыми словами – это оценка стоимости производства товара или предоставления услуги, с учётом всех требуемых для этого материалов.

Всего имеется несколько типов себестоимости:

- К полной (средней) относят все расходы, начиная с закупки требуемого оборудования, сырья для производства и другие расходы;

- Такая себестоимость, как предельная, формируется из количества выпущенного товара или оказанных услуг, а также предоставляет возможность увидеть количество дополнительных единиц.

Именно при помощи предельной себестоимости, организация может определить выгодность производства определённых товаров или предоставления услуг.

Виды себестоимости

Кроме основных типов, в себестоимость включаются различные виды, основными из которых являются следующие:

- В цеховую входят все затраты производственных отделов, цехов и др., требуемые для изготовления товара или предоставления услуги;

- Производственная, дополняется сведениями из цеховой себестоимости и расходов, как целевых, так и общих;

- В полную, входят показатели производственной совместно со стоимостью расходов, которые несёт предприятие для реализации товара или услуги.

Показатели, влияющие на себестоимость

Любой тип или вид себестоимости имеет определённые составляющие, состоящие из следующих показателей:

- Траты для покупки, требующихся материалов и др., а также на электроэнергию и иные ресурсы, требующиеся для производства;

- Выплата заработной платы всем имеющимся сотрудникам;

- Амортизация оборудования и основных фондов, также их ремонт, содержание;

- Расходы на рекламную деятельность и др.

Методы, используемые при расчётах

Для проведения расчётов и установки цены, на базе анализа затрат на производство используется калькулирование. Исходя из определённой направленности предприятия, для проведения расчётов, могут использоваться различные методы калькуляции.

Для промышленного и иного производства, с наличием различных фаз обработки (передела) и других фаз, используется по передельный метод.

В свою очередь, у него имеются два варианта расчетов:

- Бесполуфабрикатный, при котором конечная стоимость продукции, не отражается поэтапно в бухгалтерской отчётности, а формируется и записывается только после готовности к продаже. При этом информация для бухгалтерии о наличии полуфабрикатов, поступает из цехов через ведущийся в них оперативный учёт в натуральном виде;

- При полуфабрикатном, стоимость затрат считается по отдельности на каждом этапе (переделе). Затем, чтобы определить конечную стоимость произведённого товара, все полученные данные суммируются.

Такой метод как нормативный, достаточно сложен в плане проведения подсчётов. В то же время, он даёт возможность иметь полный контроль над расходами для требуемых материалов.

Кроме этого, используя данный метод, можно увидеть всё ли идёт согласно определённым нормам, чтобы при отклонении от них, успеть принять необходимые меры.

Использование по процессного метода удобно для промышленности, занимающейся изготовлением текстиля, химическим производством, машиностроением и др. Для данного метода характерно определение себестоимости не одной единицы, а выпуска всей серии.

Такой метод как по заказной используется при расчёте стоимости единицы конечной продукции. Чаще всего, к нему прибегают предприятия по изготовлению оборудования, мало серийного производства или оказания различных видов услуг.

Бухгалтерский учёт в данном случае производиться только по окончанию выполнения всех работ, связанных с заказом.

Как происходит расчёт?

Во многом процесс осуществления расчётов конечной стоимости выпущенной продукции зависит от направления деятельности предприятия и используемого для этого метода.

Поэтому универсальной формулы или способа расчёта конечной стоимости товара или услуги просто нет. Но в целом, если упростить все формулы, то себестоимость рассчитывается исходя из суммы потраченных средств на изготовление и реализацию предприятием, выпущенного товара или оказанной услуги.

Подведение итогов

Себестоимость простыми словами, является важным показателем, влияющим на конечную стоимость продаваемой продукции или оказанных, организацией услуг.

При этом данный показатель может периодически меняться и поэтому нужно за этим следить, для корректировки стоимости продукции, чтобы не уйти в минус и не обанкротиться.

Рентабельность производства простыми словами;

Бизнес-план кафе, пример с расчётами;

Как правильно составить график отпусков на следующий год;

Валюта баланса в бухгалтерском балансе;

Дефляция что это такое простыми словами;

Что такое инфляция простым языком;

Как открыть автосервис с нуля — бизнес план.

Что представляет собой данный доход по налогу на прибыль

Данный вид доходов как правило налог на прибыль увеличивает, так как они считаются частью валовой прибыли предприятия

При этом важно учесть любой вид дохода, который не имеет прямое отношение к реализационным или тем, которые не облагаются налогом

ПБУ регулирует расходные и доходные составные части для бухучета, при этом такой учет для разных частей бухгалтерского баланса определенно различим, поэтому следует вести специальные реестры налогового учета. При формировании налоговой декларации именно эти суммы будут использованы.

Например, если для фирмы основной род деятельности – вливание средств в бизнес прочих предприятий, то все дивиденды считаются реализацией, в то время как в налоговом учете они не могут быть признаны таковыми.

В отношении уплаты неустоек в пользу предприятия должниками в бухгалтерском учете важны полученные суммы от контрагентов, в налоговом учете важна сумма, указанная в договоре о сотрудничестве.

Также своеобразно будут учитываться и проценты по кредитам или долгам, особое внимание уделяется созданию резервов относительно сомнительных долгов. Внереализационная прибыль учитывается в формировании:

Внереализационная прибыль учитывается в формировании:

- налога на прибыль, в качестве дополнения к общей доходности

- определения базы к обложению налогов при упрощенке

- облагаемой базы при ЕСХН

Важно учитывать следующие моменты в отношении налога на прибыль, описанные в таблице

Проблемы

Решение

Датирование

Очень важно определение даты зачисления средств. Зачет средств в доходы предприятия может зависеть от нескольких факторов, в том числе и от варианта налогообложения.

Возмещение и компенсация

Нередко полученные компенсации не перекрывают полностью убыток фирмы, поэтому предприниматель может их не учитывать в налоговой базе, так как для него прибыли все равно нет

Но согласно закону, любое поступление, даже возмещение за кражу должно быть учтено.

Бесплатные услуги

При получении такого подарка вовсе не значит, что его не надо учитывать согласно стоимости минимума рыночной оценки, так как для налоговой – это все равно получение прибыли, которая не увеличивает баланса актива, так как владелец не выполнил в него вливания

Урезание уставного капитала

Урезание капитала происходит согласно требованиям закона, тогда нет необходимости с этим что-либо делать. Но если факт произошел по другим причинам, тогда разницу между его новой стоимостью и чистыми активами следует признать внереализационной и разделить между акционерами

Списанные долги

Если необходимость совершать возврат долга отпала, необходимо признать данный доход и указать как внереализационный. В противном случае налоговая при всплывшем излишке расценит это как факт сокрытия доходов

Проценты по штрафам

Доходом компенсация со стороны должника будет признана только тогда, когда этот контрагент признает свои долги или будет принято соответствующее судебное решение

Методы расчёта

Себестоимость продукции на производстве можно рассчитать двумя методами:

- Калькуляцией затрат.

- Многоуровневым распределением.

Чаще используется первый метод, так как с его помощью точнее и быстрее определяется себестоимость продукции. Калькулирование является расчётом величины затрат, приходящихся на единицу произведённой продукции. В этом случае издержки группируются по статьям, что облегчает осуществление расчётов.

Существует несколько способов калькуляции затрат, выбор которых зависит от вида производственной деятельности и производственных расходов:

| Способ калькуляции | Описание |

| Директ-костинг | Является системой производственного учёта, возникшей и развивавшейся в условиях рыночной экономики. Данным способом рассчитывают ограниченную себестоимость, то есть при расчётах учитываются только прямые затраты. Косвенные расходы списываются на счёт реализации |

| Позаказный | Этим способом рассчитывается производственная себестоимость каждой единицы произведённого товара. Используется на предприятиях, производящих уникальное оборудование. Когда выполняются сложные и трудоёмкие заказы, рационален расчёт затрат на каждое изделие. К примеру, судостроительному заводу, производящему несколько судов в течение года, необходимо отдельно рассчитывать показатель для каждого судна |

| Попередельный | Этот способ используется предприятиями, выпускающими серийную продукцию, где производственный процесс включает в себя несколько этапов. Расчёт показателя производится для каждой производственной стадии. Например, на хлебобулочном заводе производственный процесс состоит из нескольких этапов. В одном цеху замешивается тесто, во втором выпекаются изделия, в третьем хлеб и булки фасуются. В этом случае себестоимость каждого процесса рассчитывается отдельно |

| Попроцессный | Используется на предприятиях добывающей промышленности или компаниях, применяющих несложные технологии (например, производство асфальта) |

Операционная прибыль: формула

ВажноВ этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль. Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении) Содержание

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении) Содержание

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.

Бухгалтерия в отношении операционных расходов

Операционные затраты, поскольку они относятся к прочим, отражаются на бухгалтерском счете 91 (на дебете). Для учета расходов открывается субсчет первого порядка 91.2.

По этому субсчету бухгалтер ведет учет в течение всего отчетного периода по накопительному принципу. В конце месяца подводится итог: на счет 91.9 выводится разница прочих доходов и затрат.

К СВЕДЕНИЮ! Бухгалтер должен вести учет таким образом, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Бухгалтерские проводки по учету операционных расходов

Рассмотрим проведение операционных расходов на конкретном примере.

ООО «Раффлезия» продала бывший в употреблении 3 года станок (объект основных средств) за 40 000 руб., в том числе НДС– 6 153 рубля. Первоначальная стоимость основного средства составляла 100 000 руб. По документам срок полезной эксплуатации такого станка составляет 6 лет. За три года использования была начислена сумма амортизации 55 000 руб. Станок был доставлен покупателю за счет ООО «Раффлезия», которая наняла для этого транспорт сторонней компании, расходы на это составили 15 000 руб., в том числе НДС 2307 руб.

Рассмотрим отражение этой операции в бухгалтерском учете:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 – 40 000 руб. – отражение задолженности покупателя за проданный станок (объект основных средств);

- дебет 91.2, кредит 01.1 «Основные средства» – 6 153 руб. – начисление НДС по продаже объекта из основных средств;

- дебет 01.2 «Выбытие основных средств», кредит 01.1 – 100 000 руб. – отражение выбытия основного средства;

- дебет 02 «Амортизация основных средств», кредит 01.2 – 55 000 руб. – списание амортизации основного средства;

- дебет 91.2, кредит 01.2 – 45 000 руб. (100 тыс. – 55 тыс.) – списание остаточной стоимости реализованного объекта основных средств;

- дебет 91.2, кредит 60 «расчеты с поставщиками и подрядчиками» – 15 000 руб. – списание транспортных расходов на доставку купленного основного средства покупателю;

- дебет 19 «НДС», кредит 60 – 2307 руб. – отражение НДС для уплаты организации, осуществившей доставку;

- дебет 51 «Расчетные счета», кредит 76 «Расчеты с различными дебиторами и кредиторами» – 100 000 руб. – погашение задолженности покупателя за приобретенный объект основных средств.

Вопрос: Организация по договору аренды арендует торговое помещение. Согласно договору арендная плата за месяц определяется как определенный процент от выручки арендатора за вычетом операционных расходов арендатора (операционные расходы включают суммы по обслуживанию оборудования и заработную плату персонала), полученная величина увеличивается на сумму НДС. В текущем месяце операционные расходы превысили процент от выручки, то есть при расчете суммы арендной платы получается отрицательное значение. По условиям договора арендатор выставляет арендодателю счет на возмещение расходов. По итогам года по данной аренде планируется получение выручки. Облагается ли НДС у арендатора полученная сумма возмещения?Посмотреть ответ

Чистая операционная прибыль: определение и расчет

Цифра в строке 2100 (показатель Ф2100 в формуле) соответствует разнице между показателями в строке 2110 и 2120 отчета. В свою очередь, строка 2110 соответствует разнице между сальдо КТ 90 (субсчет «Выручка») и сальдо Дт 90 (субсчет «НДС»), а строка 2120 — сальдо Дт 90 (субсчет «Себестоимость продаж»).

Показатель в строке 2220 (показатель Ф2200) соответствует сальдо Дт 90 (субсчет «Управленческие расходы»).

Ознакомиться с иными нюансами формирования показателей в отчете о финрезультатах (его традиционное наименование — отчет о прибылях и убытках) вы можете в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Понятие операционного вида прибыли предусмотрено для идентификации результатов работы компании по основному направлению деятельности. За основу при расчете этого показателя принимается совокупная выручка в денежном выражении, полученная после реализации изготовленных изделий, перепродажи товаров.

Когда определяется операционная прибыль, формула расчета не должна учитывать суммы финансовых потоков и инвестиционных средств. Последовательность вычислений следующая:

- выводится итоговое значение выручки;

- находится показатель валовой прибыли (из выручки вычитаются суммы себестоимости по реализованной продукции);

- как рассчитать операционную прибыль – итог валовой прибыли уменьшается на понесенные затраты по реализации партий товаров конечным потребителям.

Для повышения объективности и наглядности показателя финансового результата деятельности операционную сумму прибыли корректируют на сумму произведенных налоговых платежей. Это позволяет определить, какая часть доходов останется компании для распоряжения после полного комплекса расходов на производственные нужды и погашение налоговых обязательств.

Если перед инвестором стоит выбор между несколькими проектами в разных регионах или странах, этот показатель поможет ему определить:

- какой бизнес будет более рентабельным;

- на каких территориях максимально благоприятные условия для реализации коммерческих задумок;

- как скажется фискальная нагрузка на получаемых дивидендах.

Учет расходов

Определение 1

Поступления, или расходы, обусловленные предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, признаются прочими операционными доходами (расходами).

Права на использование объекта промышленной собственности стороннему лицу передаются по лицензионному договору, зарегистрированному в патентном ведомстве.

Если участие в уставных капиталах сторонних компаний не является основным предметом деятельности предприятия, то такие доходы признаются операционными. К ним относятся: дивиденды по акциям, а также доходы от долевого участия в уставных фондах других компаний. Такие доходы отражаются в учете по мере объявления их сумм компанией, выплачивающей доход.

К поступлениям (расходам), связанным с продажей и иным списанием активов, отличных от денежных средств в рублях, относятся выручка, которая получена от продажи основных средств, материалов, валюты, ценных бумаг, нематериальных активов, дебиторской задолженности, стоимость ТМЦ, остающихся после ликвидации основных средств. Данные поступления отражаются по кредиту субсчета 91.1 «Прочие доходы».

К расходам данного вида относятся:

- остаточная стоимость нематериальных активов и основных средств;

- себестоимость материалов и прочих списываемых активов;

- затраты на утилизацию и демонтаж списываемого имущества;

- прочие расходы, обусловленные продажей, списанием и выбытием активов.

Указанные расходы отражаются по дебету счета 91.2 «Прочие расходы».

Доходы предприятия, полученные от участия в совместной деятельности, относятся к прочим операционным доходам. Прибыль, которую предприятие получило по результатам совместной деятельности, отражается в бухгалтерском учете на основании протокола распределения прибыли и прочих документов, которые получены от компании, ведущей учет совместной деятельности.

Суммы полученных, а также подлежащих к получению процентов указываются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами учета денежных средств. В «Отчете о прибылях и убытках» данные суммы отражаются как «Проценты к получению».

Проценты, уплачиваемые предприятием за предоставление ей кредитов и займов представляют собой затраты по уплате процентов за пользование займами и кредитами. Начисление процентов по займам и кредитам, которые не связаны с приобретением имущества делается по дебету счета 91.2 «Прочие расходы».

К расходам, связанным с оплатой услуг, оказываемых кредитными организациями, относятся затраты покупку и продажу валюты, на расчетно-кассовое обслуживание и иные услуги.

Расходы, обусловленые оплатой услуг кредитной организации, фиксируются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетами 51 и 52.

Суммы пеней, штрафов, и неустоек отражаются в бухучете при условии, что они признаны должником или присуждены судом. Начисленные суммы штрафов отражаются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами бухгалтерского учета расчетов и денежных средств. Безвозмездное получение нематериальных активов, основных средств, материалов и прочих активов отражают в качестве доходов будущих периодов. В состав внереализационных доходов данные поступления включаются по мере начисления амортизации или списания на счета затрат на производство или расходов на продажу.

Что такое операционные расходы и доходы – Деньги и финансы простым языком

К числу объектов бухгалтерского учета относят также доходы и расходы (5-я статья 402-го Федерального закона от 6 декабря 2011 года). В зависимости от характера последних, условий приобретения (осуществления), видов деятельности организации различают доходы и расходы, связанные с обычными направлениями деятельности, и таковые именуемые прочими (4-й пункт ПБУ 9/99 и 10/99).

О том, что, собственно, включают в себя операционные расходы, и что следует понимать под операционным доходом, рассмотрим в данной статье.

Прочие, а не операционные: раскрываем понятие

Понятие «операционные доходы и расходы» ранее содержалось в редакции ПБУ 9/99 (10/99), действовавшей до подготовки отчетности за 2006 год.

До принятия Приказа Минфина под номером 116н от 18 сентября 2006 года, которым была упрощена классификация рассматриваемых объектов, все доходы и расходы, чье возникновение не было связано с обычными видами деятельности, разделялись на следующие виды: внереализационные; операционные; чрезвычайные.

При этом они и до принятия рассматриваемого Приказа назывались «прочими», после – перестали разделяться на несколько видов. Сегодня все они признаются просто прочими.

Несмотря на это, законодательно хоть не отрицается возможность применения организациями в целях учета (управления, контроля) прежней классификации прочих доходов и расходов, учитываться они должны все равно на 91-м счете «Прочие доходы и расходы».

Для группировки организация вправе использовать тот состав внереализационных, операционных и чрезвычайных доходов, что был предусмотрен ПБУ в редакции до принятия Минфиновского приказа.

Операционные доходы и их состав

В соответствии с прежней редакцией ПБУ 9/99, доходы от прочих операций в рамках операционной деятельности включали в себя ряд поступлений.

Доходы от прочих операций включали:

- поступления, возникновение которых имело отношение к плате за временное пользование (владение) активов компании;

- поступления, сформированные при участии в уставных капиталах других компаний (в том числе иные доходы по ценным бумагам, проценты);

- поступления, возникающие при предоставлении за плату прав, связанных с патентами, изобретениями, промышленными образцами, другими видами интеллектуальной деятельности.

Вышеуказанные доходы рассматривались в качестве операционных, если они не относились к предмету деятельности компании (в этом случае такие доходы должны были учитываться в числе доходов, получаемых от обычных видов деятельности – 90-й счет «Продажи»).

К прочим операционным доходам относили следующие доходы:

- прибыль, полученную компанией при ведении совместной деятельности (договор простого товарищества);

- поступления в результате продажи основных средств (продукции, товаров, иных активов, не являющихся денежными средствами);

- проценты, начисляемые за пользование кредитной организацией денежными средствами компании, размещенными на ее счете в этом банке, а также таковые, что были получены за предоставление денежных сумм в пользование организации.

Операционные расходы и их состав

С учетом положений ПБУ 10/99 (прежняя редакция), в качестве операционных расходов рассматривались таковые, что были образованы в результате выполнения видов деятельности, несоотносимых с предметом деятельности компании.

Это:

- предоставление во временное пользование (владение) на условиях оплаты активов компании;

- предоставление на условиях оплаты прав, возникновение которых имеет отношение к патентам на изобретения (промышленным образцам, другим видам интеллектуальной собственности);

- принятие участия в уставных капиталах других компаний.

К прочим операционным расходам причисляли:

- расходы, имеющие отношение к продаже (выбытию, прочим списаниям основных средств, активов, не связанных с денежными средствами, товарам, продукции);

- проценты, уплачиваемые компанией ввиду предоставления ей в пользование займовых средств;

- расходы в рамках оплаты услуг, предоставляемых кредитными организациями;

- отчисления, направленные в оценочные резервы, формируемые с учетом положений бухгалтерского учета (под обесценение инвестиций в ценные бумаги, по сомнительным долгам), в том числе в резервы, возникновение которых связано с признанием условных фактов хоздеятельности);

- другие операционные расходы.

Разделяя доходы и расходы, и выделяя среди них операционные, компания может установить чистый операционный доход, определяемый как разница между операционными доходами и расходами.

Кроме того, в целях учета компания может исчислять отношение операционных расходов к таковым доходам, определяя прибыльность операционной деятельности в динамике.

Прочие внереализационные доходы (расходы)

| Наименование | Вид прочих доходов и расходов | НУ |

| Возмещение убытков к получению (уплате) | Возмещение убытков к получению (уплате) | Да |

| Доходы по авансам полученным от покупателей в прошлом налоговом периоде (по умолчанию) | Прочие внереализационные доходы (расходы) | Да |

| Исправление несущественной ошибки | Прочие внереализационные доходы (расходы) | Нет |

| Компенсация за задержку зарплаты | Прочие внереализационные доходы (расходы) | Нет |

| Корректировка прибыли до рыночных цен | Корректировка прибыли до рыночных цен | Да |

| Материалы, полученные при ремонте (модернизации) ОС | Прочие внереализационные доходы (расходы) | Да |

| НДС по списанной кредиторской задолженности | НДС по списанной кредиторской задолженности | Да |

| Прочие внереализационные доходы (расходы) | Прочие внереализационные доходы (расходы) | Да |

| Прочие убытки, приравненные к внереализационным расходам | Прочие убытки, приравненные к внереализационным расходам | Да |

| Расходы на услуги факторинговых компаний | Расходы на услуги банков | Да |

| Списание дебиторской (кредиторской) задолженности | Списание дебиторской (кредиторской) задолженности | Да |

| Списание невостребованной депонированной зарплаты | Списание дебиторской (кредиторской) задолженности | Да |

| Уступка права требования по договору факторинга | Прочие внереализационные доходы (расходы) | Да |

| Расходы на услуги банков | Расходы на услуги банков | Да |

| Разницы залоговой и фактической стоимости тары | Прочие внереализационные доходы (расходы) | Да |

| Разницы стоимости возврата и фактической стоимости товаров | Прочие внереализационные доходы (расходы) | Да |