Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?

Содержание:

- Счет 10 – активный или пассивный?

- Типовые проводки

- Как счет 51 используется в бухучете?

- Счет 91 «Прочие доходы и расходы»

- Учет расчетов с покупателями (счет 62)

- Бухгалтерские проводки по счету

- Учет расходов на 97 счете

- Последствия неправильного применения проводок Дт 08 Кт 10, 60

- 60 03 счет бухгалтерского – Адвокат

- Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 10 – активный или пассивный?

Математическая характеристика счета 10 «Материалы» показывает, что увеличение количества МПЗ происходит по дебету в корреспонденции со счетами производственных затрат – 20, 28, 29, 25, ; выпуска готовой продукции/товаров – , , 41, ; расчетными – , 76, 67, 66, 71, 75, ; по учету капитала – 80, 86; а также итоговыми – 91, 99, 97.

Выбытие запасов выполняется на основании оправдательной первичной документации по кредиту счета 10 – в бухгалтерском учете проводки формируются в корреспонденции со счетами: 10, , 20, , 28, 29, 25, 26, 45, 44, 79, 80, 76, 94, 99, , 97. Исходя из изложенного, счет 10 – активный, с образованием дебетового сальдо.

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату,

Получите 267 видеоуроков по 1С бесплатно:

счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,

выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.

поставки |

Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам |

Справка |

Пример

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

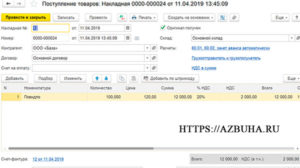

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Как счет 51 используется в бухучете?

Счет 51 – активный. Увеличение по счету отображается по дебету, а уменьшение – по кредиту. Например: если на счет предприятия зачислена выручка от продаж, то будут задействованы дебетовые проводки по счету 51, а если с текущего счета оплачены услуги, сырье или задолженность перед контрагентами, то проводки счета 51 оформляются по кредиту.

Сальдо счета – дебетовое. Оно показывает остаток денежных средств, который принадлежат предприятию на отчетную дату. Поскольку денежные ресурсы – это активы предприятия, то конечное сальдо счета отражается в активе баланса, в частности, в строке 1250.

Основной документ, подтверждающий состояние счета – это банковская выписка.

Сальдо счета 51 не может быть отрицательным. Если у компании нет денег, то сальдо нулевое, если есть, то сальдо больше нуля. Если банк предоставил овердрафт, то он должен быть отражен как кредиторская задолженность, но не как положительное сальдо.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Учет расчетов с покупателями (счет 62)

Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Вот так работает система двойной записи, и можно наглядно увидеть, каким образом происходит учет на дебете и кредите счетов.

Мезенцева Василиса

2016-06-28 07:10:28

Все расходы, связанные с продажей готовой продукции орг-ии должны учитывать на счете 44 «расходы на продажу». Есть разница между бухучетом и налоговым учетом расходов, поэтому, чтобы избежать лишней работы, учет и списание расходов на продажу, учитываемых на сч.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на счете 98

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

При составлении учетных записей ООО «Строй Маркет» отразило ошибочные проводки:

В первоначальной стоимости магазина-склада отражены расходы на питьевую воду

противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007

противоречит подп. 7 п. 1 ст. 264 НК РФ

В первоначальной стоимости учетной программы затраты по ее разработке

противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99

противоречит подп. 26 п. 1 ст. 264 НК РФ

После принятия магазина-склада в качестве ОС его стоимость в разрезе 1-го квартала составила:

Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб.

Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб.

Квартальный платеж по налогу на имущество составил:

Расчет по данным с нарушениями = (227 933,01 + 226 094,84 + 224 256,67 + 222 418,50) / 4 × 2,2% = 4 953,87 руб.

Расчет по правильным данным = (223 166,38 + 221 366,66 + 219 566,94 + 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

Возникают следующие искажения в бухгалтерской и налоговой отчетности:

Данные бухгалтерской и налоговой отчетности

Ошибочное отражение данных, руб.

Правильное отражение данных, руб.

Сумма искажений, руб.

Первоначальная стоимость НМА (учетная программа)

60 03 счет бухгалтерского – Адвокат

Учет расчетов В статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги. Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч.

План Счетов Сокращенный план счетов Счет 62 Счет 76 Счет 90 Счет 91 Счет 99 . . Счет 60 «Расчеты с Поставщиками и Подрядчиками» Забалансовые счета Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» служит для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и услуги. . .

22 — Расчеты по авансам выданным (в валюте); Проводки по расчетам с поставщиками Компания приобретает товар по безналичному расчету.

Проводки по 60 счету — учет расчетов с поставщиками и подрядчиками

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету.

Счет 60 “расчеты с поставщиками и подрядчиками” проводки и примеры

Для обеспечения деятельности предприятие приобретает материалы или услуги. Все расчеты с контрагентами отображаются через счет 60 в бухгалтерском учете. Суть операций Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов.

Важно

Такие сделки также являются правомерными. Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки.

Такие сделки регулируются Гражданским кодексом. На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно.

Счет 60.03 «векселя выданные»

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие: А также счета для учета взаиморасчетов в у.е.

и валюте: Активный или пассивный 60 счет? Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный.

То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву.

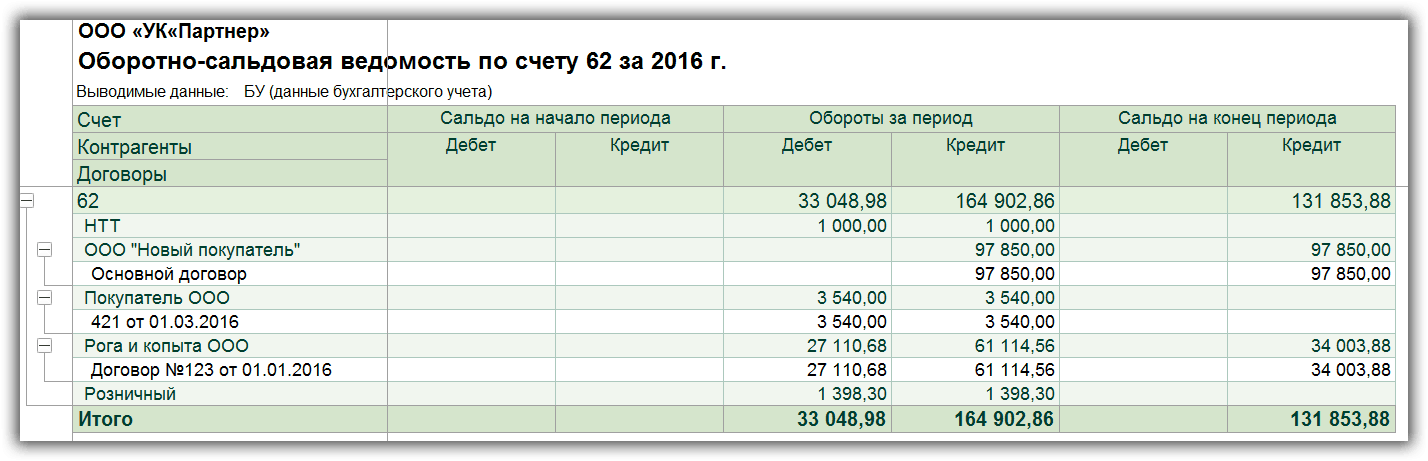

Пример оборотно-сальдовой ведомости по 60 счету Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике: Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Счет 60 в бухгалтерском учете

Особенности При оформлении взаиморасчетов с поставщиками важную роль играет момент зачисления средств: по факту получения товара или авансом, с последующей доплатой. В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» будет использоваться как пассивный: по КТ отражается сумма задолженности организации, а по ДТ – ее погашение.

Во втором случае – наоборот: по ДТ формируется сумма дебиторской задолженности, а по КТ – учет оплаты. Расчеты по авансам Если имеет место предоплата, расчеты усложняются.

Дополнительно открывается субсчет 60-2, на который зачисляется сумма аванса. После поставки товара приходуются ценности, сумма аванса переносится на счет 60-1. Субсчет 60-2 закрывается в 0.

Проводки представлены в виде таблицы.

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Рассмотрим основные проводки по счёту 60 в таблице:

Получите 267 видеоуроков по 1С бесплатно:

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.