Что такое дебет (и кредит)

Содержание:

- Двойная запись в бухгалтерии

- Для чего предназначен счет 60 в бухгалтерском учете

- Термин дебет

- Главные отличия понятий

- Налоговый учет кредитов и займов на предприятии

- Подробности

- Для чего необходимы дебет и кредит

- Определение терминов дебет и кредит

- Что такое дебет в бухгалтерии

- Основные понятия для начинающих бухгалтеров

- Что такое дебет

Двойная запись в бухгалтерии

Как уже говорилось, история двойной записи началась в XV веке. В современном мире этот метод учета приходно-расходных операций оказался наиболее успешным экономическим открытием доступным для применения в любой организации. Простым гражданам тоже следует воспользоваться его преимуществами для ведения собственной статистики по своим доходам и расходам.

Суть метода заключается в записывании слева всех доходов, справа же указываются расходы. Внизу колонок подсчитывается подытог, а еще ниже производится вычитание расходов из доходов, чтобы увидеть окончательный остаток собственных средств. Так выясняется, есть ли прибыль или хозяйство терпит убытки.

Положительный баланс говорит о том, что в текущей ситуации компания или домохозяйство получает прибыль. Если расходы начинают превышать доходы, то в этом случае можно констатировать наличие кредиторской задолженности и необходимо принимать дополнительные шаги к поиску новых источников дохода или сокращению расходных позиций.

Оборотная ведомость

Оборотная ведомость

Главная функция двойной записи — привести счета в баланс, когда ни одна из сторон не оказывается в слишком большом отрыве. В этом случае тоже повышение доходов лучше использовать на модернизацию или расширение, а увеличение кредитной части можно закрыть путем ускоренного товарооборота или сокращения расходов (от смены поставщика до увольнения сотрудников).

Сведение дебета с кредитом

Сведение счетов, на первый взгляд, довольно сложное понятие, которое предполагает многочасовое корпение над цифрами и данными, чем обычно и занимается бухгалтер. Однако на самом деле здесь все довольно просто. Вся эта процедура поддается однозначно доступному для широкой аудитории определению.

Свести дебет с кредитом — значит произвести подсчеты по всем счетам в разных колонках из двойной записи. То есть нужно просто все, что можно сложить между собой по принципу подобия, а также отнять кредит от дебета, чтобы понять итоговое положение дел в хозяйстве.

Сведение дебета с кредитом помогает в бытовых условиях осознать, на какой объем трат может пойти семья, если оплатит все счета, отложит деньги на продуктовые закупки и вычеркнет те средства, которые предполагается не тратить вовсе, а куда-то инвестировать, например.

Если доходы будут позволять получит остаток средств после всех этих операций, то уже можно судить о том, сколько средств будет позднее потрачено на отпуск, насколько дорогой холодильник можно будет купить взамен сломавшегося, или сколько походов в ресторан можно разрешить до конца месяца.

Для чего предназначен счет 60 в бухгалтерском учете

Планом счетов бухгалтерского учета

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Термин дебет

Бухгалтерский учёт составляется в виде двух столбцов, где дебет расположен слева и показывает возрастание стоимости фондов на активном счёте. Говоря простым языком, этот показатель применяется для предоставления сведений о суммах финансовой ответственности третьих лиц перед отдельной компанией. Сюда можно отнести наличные деньги, попавшие в кассу организации, и денежные запасы, лежащие в банке на депозите фирмы.

Типы счетов

Есть почти сто разновидностей бухгалтерских счетов, которые разделяются на ряд групп, отличающихся своей функцией. Главный дебетовый счёт является разделом отчётности, в котором показаны данные о перемещении активов и финансовых запасов компании. Этот отдел показывает темп расчетов с третьими лицами, которые являются заимодателями и заёмщиками.

Кроме главного счёта, есть регулирующий, который демонстрирует общую цену активов организации. Далее, идут операционные счета, где показаны все издержки компании, связанные с его работой. К этой категории относятся затраты производства, покупка расходников и сырья. Последняя группа включает в себя результативные счета, где проводится параллель между полным размером прибыли и затрат, исходящих от эксплуатации основных активов.

Структура понятия

Дебет обладает уникальной структурой, состоящей из нескольких частей, применяющихся для систематизации разных операций

При создании финансового отчёта нужно обязательно обращать внимание на источники сбора информации. Главными разделами дебета являются:

- Фонды вне оборота, где отражена информация об активах предприятия, которые состоят в основных средствах компании. Нужно иметь в виду, что этот раздел содержит только активы, имеющие нематериальную основу. Здесь же находятся и операции, связанные с применением внеоборотных средств.

- Резервы производства, где показана информация об инструментах, применяемых во время деятельности организации. Фактической стоимостью резервов считаются общие расходы на их покупку, доставку и дальнейшее хранение на складе.

- Производственные издержки — это статья затрат, которая связана с основным занятием предприятия. Нужно заметить, что расходы, относящиеся к продаже товара, не принадлежат этой статье. Все расходы компании можно поделить на две группы: прямые и косвенные затраты. В первую категорию входит заработная плата сотрудников предприятия, стоимость расходников и сырья, коммунальные платежи и другие траты, напрямую связанные с организационным делом. К косвенным затратам относят издержки, которые были направлены на повышение устойчивости предприятия.

- Производственные товары — этот раздел содержит данные об обороте произведённых предметов торговли.

- Финансовые ресурсы — область, где отражена информация о денежных средствах, которые могут лежать в кассе или на депозите в банке. Сюда же можно отнести платёжные поручения, акции, облигации и прочие ценные бумаги.

Дебетовая карта

Карта выпускается банком и привязывается к расчётному счёту клиента. Пластик применяется для обналичивания средств и совершения разных безналичных расчётов. Следуя правилам, средства, находящиеся на карте, приравниваются к депозитному вкладу. Следует заметить, что на дебетовой карточке могут находиться только собственные средства её хозяина.

Иногда банк считает, что будет правильно наложить запрет дебетования счёта, то есть заблокировать средства на счёте клиента. Причиной этой операции может служить подозрение в отмывании денег или мошенничестве.

Особенностью дебетовой карты является полное отсутствие кредитных линий. Следовательно, её владелец никак не может истратить средств больше, чем находится на депозите. Тем не менее, есть исключения. Хозяин карточки может уйти в минус при вычете ежегодной комиссии.

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия. К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании. Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов. В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

Налоговый учет кредитов и займов на предприятии

НК РФ – главный нормативный документ, в котором раскрываются особенности налогового учета кредитов и займов. В отличие от бухучета нюансов здесь на порядок меньше. Ориентироваться следует на две статьи.

Статья 269. Приводятся примеры долговых обязательств с позиции налоговиков. В их числе кредиты, в том числе товарные и коммерческие, а также займы.

Кроме того, указывается, что процентный расход при расчете налога на прибыль принимается в полной величине. Исключение: контролируемые сделки.

Отметим, что до 01.01.2015 ситуация была иной. Проценты по заемным средствам в налоговом учете нормировались. Это приводило к формированию постоянной разницы.

Статья 265. Перечисляются внереализационные расходы, к которым среди прочих относятся проценты по долговым обязательствам (пп. 2 п. 1).

Важный момент: даже если цель кредита/займа – приобрести инвестиционный актив, то проценты по нему все равно сразу становятся расходом. Возникает расхождение с бухгалтерской практикой. Его суть в следующем:

- в налоговом учете появляется расход, а в бухучете его нет, ведь в последнем процентные начисления капитализируются на счете 08;

- появляется налогооблагаемая временная разница. Она приводит к формированию отложенного налогового обязательства на счете 77;

- его списание частями начнется только после того, как инвестиционный актив примут к учету и он станет амортизировать.

В налоговой отчетности, а именно в декларации по налогу на прибыль информация о кредитах и займах раскрывается по строке 200 приложения 2 к Листу 02. Там отражаются проценты по долговым обязательствам.

Подробности

Дебет записывается в левой колонке, а кредит — в правой

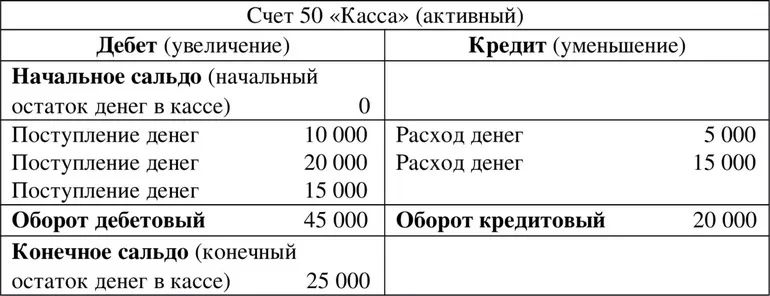

Все счета, в течение отчетного периода, используются, некоторые из них чаще остальных. В дебетовой части фиксируются суммы, отражающие каждую операцию в отдельности. Условно счета подразделяют на активные (например, счет 51 «расчетный счет»), пассивные (например, счет 86 «резервный капитал») и активно-пассивные (например, счет 76 «расчеты с дебиторами и кредиторами») — в зависимости от сальдо. В случае роста имущества компании либо при образовании права требования, дебетовый оборот увеличивается по активным счетам и активно-пассивным. А в случае уменьшения имущества, наоборот, увеличивается оборот по кредиту.

Хозяйственные операции в пассивных счетах отображают наоборот. Эти счета предназначены для того, чтобы показывать откуда на предприятии появились средства и за счет чего было поступление.

По итогам отчетного периода дебетовые обороты и кредитовые подсчитываются отдельно. В итоге получается конечное сальдо. В случае, если эти оба оборота совпадают, то счет обнуляется, то есть закрывается. Есть счета (на которые списывают расходы), имеющие нулевой остаток в обязательном порядке.

Суть использования дебета и кредита отображается в двойной записи

Это когда одна и та же функция должна быть записана два раза, с применением двух счетов. На одном счете данная сумма записывается в дебет, на другом – в кредит, таким образом уравниваясь. Баланс, в обязательном порядке, должен сходиться, а если этого не происходит (общий дебетовый оборот не сходится с кредитовым), значит имеет место ошибка в бухгалтерии.

Одним из главных показателей работы предприятия, показывающий объемы поступлений за определенный временной период является кредитовый оборот по расчетному счету. Не каждый предприниматель полностью понимает значение данного термина.

Не важно, какой тип счета, все вышеперечисленные виды отражают только два типа операций:

— зачисление денег — средства, поступающие от контрагентов за предоставленные услуги либо продукцию, выполненные работы,

— расход денежных средств — перечисление либо снятие денег в процессе хозяйственной деятельности. Сюда относятся выплата работникам компании заработной платы, налоговые отчисления, оплата поставщикам за полученную продукцию и т.д.

Для чего необходимы дебет и кредит

Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы.

Колонка с кредитом отображает приход средств, возврат долгов от дебиторов.

К кредиту также относится повышение прибыльности при деятельности предприятия

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- возможность расчета чистой прибыли,

- отслеживание объективного положения дел на предприятии,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

- отслеживание важных показателей деятельности компании,

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность

Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее

Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета

К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась.

Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются.

Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет»

ВАЖНО! Бухгалтерский счет не может вестись произвольно

К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику». После оплаты поставщик предоставил товар предприятию.

Определение терминов дебет и кредит

Любое коммерческое предприятие не может существовать без бухгалтерского учета, ведь его основная задача – получить доход от своей деятельности. Чтобы рассчитать чистую прибыль, нужно из общего дохода вычесть расходы. На языке бухгалтера дебет – это приход, кредит – это расход на активных счетах, а на пассивных счетах наоборот.

Трудно представить современное предприятие без бухгалтерского учета, его ведение обязательно для всех предпринимателей – это требование регламентировано на законодательном уровне. Дебет и кредит – это основа бухгалтерского учета, два этих термина зародились более 500 лет назад и впервые упоминались в книге итальянского предпринимателя «Трактат о счетах и записях». Кстати, в переводе с латинского «дебет» – мне должны, «кредит» – я должен.

Для любого бизнеса основная задача — получение прибыли, поэтому для нормального функционирования любого предприятия жизненно необходимо ведение точного учета всех финансовых потоков, анализ его за фиксированный промежуток времени. Современное законодательство обязывает коммерческие предприятия иметь прозрачную и доступную для проверки финансовую отчетность.

Если формулировать кратко, то дебетом можно назвать любую прибыль предприятия, а кредитом – все расходы, необходимые для осуществления его деятельности. Впервые эти термины были использованы в «Трактате о счетах и записях» францисканского монаха и до сих пор являются базовыми понятиями современной бухгалтерии.

Что такое дебет в бухгалтерии

Квартира – актив, автомобиль – пассив.

Почему? Квартира из-за инфляции будет ежегодно расти в цене, к тому же ее можно сдавать в аренду. Стоимость автомобиля понизится в тот же момент, когда вы выедете на нем из салона. Его придется постоянно обслуживать, поэтому после продажу сумма затрат будет выше извлеченной выгоды.

Но вернемся к дебету. Дебет становится приходом на активных счетах, показывая приход денег и возвращение задолженностей. На пассивных счетах он отражает расход. С кредитом – наоборот: он выражает расход на пассивных счетах, но на активных выступает в качестве прихода.

Для связи двух понятий используется термин «сальдо». Разница между дебетом и кредитом на определенный день.

Ее определяют для оценки успешности бизнеса: можно ли продолжать вести дело или необходимо срочно принимать меры во избежание проблем и разорения.

Существуют дебетовое и кредитовое сальдо.

- Дебетовое – отраженное по дебету, то есть когда дебет выше;

- Кредитовое – отраженное по кредиту, то есть когда он выше.

Лучше, когда складывается первый сценарий: значит, предприятие выгодное.

Рекомендуется подсчитывать сальдо единожды в год – так получится наиболее реальная картина.

Сравнивая показатели за предыдущие периоды можно сделать вывод о динамике бизнеса.

Сводить доходы и расходы, то есть получить бухгалтерский баланс, в котором отражается состояние средств и имущества бизнеса. Идеальная ситуация – когда на активных счетах дебет больше или равен расходному показателю. Пример. Предприятие реализовало продукции на пять миллионов, потратив на производство четыре миллиона.

Следовательно, Д = 5 000 000, К = 4 000 000, вычитаем из большего меньшее, получается один миллион.

Значит, дебет выше на миллион, что говорит о .

Выражения «дебетовая карта» и «кредитная карта» постоянно на слуху.

Банки с удовольствием выдают клиентам и те, и другие, чтобы закрыть планы по продажам. В чем разница и какую карту лучше сделать?

- Дебетовая – карта, с котором тратятся ваши собственные средства.

Что такое дебет (и крЕдит)

Разберем, что именно показывают дебет и кредит в активном и пассивном счетах.

Что из себя представляют эти счета наглядно показано на рисунке:Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет , на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – .У того же гражданина есть еще и , на которой хранится сумма, выделенная ему банком – это дебет пассивного счета.

Расходуя деньги с этой карты, он увеличивает дебет, т.е.

свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, , выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т.

е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна. Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс.

руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс.

руб. Вывод: предприятие «в плюсе», производство .Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью.

Основные понятия для начинающих бухгалтеров

Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит – это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей – записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Что такое дебет

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия

Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности

Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

Производственные издержки – статья затрат, связанная с основной деятельностью компании

Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Кредит – уменьшение актива и увеличение пассива