Кредит под бизнес-план

Содержание:

- Рассмотрение бизнес-плана для банка: перечень стоп-факторов

- Как составить бизнес-план для банка

- Структуру бизнес-плана

- Какие предлагаются условия

- Начальный капитал , Основной раздел, который содержит готовый бизнес-план коммерческого банка — начальный капитал:

- Сколько потребуется денежных средств

- Бизнес-план: Показатели эффективности проекта

- Выбор направления деятельности

- Финансовая часть бизнес-плана

- Анализ рынка и конкурентной среды

- Как составить бизнес-план для получения кредита в банке

- Топ-7 банков для получения кредита под бизнес-план с нуля

- О правилах оформления

Рассмотрение бизнес-плана для банка: перечень стоп-факторов

При рассмотрении кредитных заявок специалисты соответствующих отделов используют целый ряд параметров оценки проекта. Несоответствие одному или нескольким из них – это серьезный стоп-фактор, который снижает вероятность одобрения заявки или практически сводит ее к нулю.

Среди основных критериев:

Реалистичность бизнес-плана для банка. Все выкладки, приложенные к проекту, подвергнут тщательной проверке и подробному анализу

Важно, чтобы они были максимально правдивыми и точными.

Сценарный анализ. Даже если автор бизнес-плана для банка полностью уверен в успехе своей идеи, необходимо выполнить расчеты, основанные и на самом неблагоприятном сценарии развития ситуации

Негативные факторы, которые признает и учитывает инициатор проекта, делают его более надежным и обоснованным.

Тщательная проработка рисков. В бизнес-плане для банка необходимо проанализировать максимальное количество рисков. Чем больше их упомянуто в проекте, тем больше вероятность получить финансирование.

Структура начального капитала. Для многих кредитных организаций важно, чтобы инициатор проекта был готов вложить в его реализацию и собственные средства (от 20%). Кроме того, большим плюсом является наличие надежной залоговой базы.

Как составить бизнес-план для банка

Общего стандарта для разработки этого документа нет. Банковские организации в РФ могут предъявлять к образцу свои требования. Поэтому, прежде чем начнете разрабатывать документ, определитесь, в какой банк будете подавать заявку на получение кредита.

В бизнес-плане для банка обязательно должны быть следующие разделы:

- резюме;

- юридический статус компании;

- характеристика отрасли, в которой работает фирма;

- аналитика рынка;

- маркетинговый план;

- экономические показатели бизнеса;

- производственный план;

- финансовое планирование;

- аналитика и оценка возможных рисков

- план по возврату кредитных средств;

- заключение.

Далее рассмотрим каждый пункт более подробно.

Резюме

Это краткое содержание бизнес-плана. В нем отразите все положительные стороны проекта, его рентабельность и методики работы на рынке. Хотя этот раздел и идет первым, писать его стоит в последнюю очередь, так как в нем формулируются основные тезисы по всем разделам плана.

Юридический статус

В этом разделе нужно прописать:

- полное наименование и юр. адрес компании;

- структуру органов управления;

- форму собственности;

- организационно-правовую форму;

- ваши контактные данные.

Характеристика отрасли, в которой работает ваша компания

Здесь полностью распишите концепцию своего бизнеса: подробную информацию о компании, какую продукцию или услуги вы предлагаете. Также стоит отметить, сколько времени компания осуществляет деятельность в данной отрасли. Пропишите о наличии складских и офисных помещений, транспорта и так далее.

Аналитика рынка

В этой части проанализируйте, на каких клиентов ориентирован бизнес. Если последний пока нельзя отнести к глобальным, и сумма кредита вам требуется небольшая, то для анализа можете воспользоваться данными опросов и информацией из открытых источников. Если же проект крупный, то придется провести тщательный анализ сегмента рынка.

Маркетинговый план

В этой части нужно рассмотреть планируемые объемы продаж, проанализировать возможный рынок сбыта и наличие конкурентов

Особое внимание уделите именно деятельности последних, поскольку наличие серьезной конкуренции вызывает сложности для реализации проекта

Также укажите:

- преимущества продукции перед иностранным аналогами;

- средства и методики продвижения производимых товаров.

Экономические показатели вашей компании

Предоставьте расчеты затрат и прибыли фирмы, а также проанализируйте возможность повысить доходность и снизить затраты. Указывайте реальные цифры, не берите их «с потолка», не завышайте и не занижайте показатели.

Производственный план

Этот раздел является одним из главных. Здесь укажите:

- какие современные технологии используете в процессе производства;

- в каком объёме ваша компания обеспечена оборудованием, и сколько оно эксплоатируется;

- нуждается ли производство в модернизации;

- какие мероприятия необходимо провести, чтобы усовершенствовать производственный процесс;

- величину расходов на производство каждого типа продукции.

Финансовое планирование

Данный пункт плана является приоритетным для получения заемных средств. Пример раздела может включать следующие сведения:

- информацию о постоянных и первоначальных расходах;

- рассчитанную себестоимость товаров;

- указание на необходимость финансирования проекта кредитными средствами;

- планируемую окупаемость бизнеса в реальном, оптимистичном и пессимистичном сценариях;

- описание каждого этапа погашения кредита;

- прогноз ликвидности бизнеса;

- расходы на зарплату сотрудников и рекламу.

Заключение

Опишите результаты деятельности компании, которые вы ожидаете получить

Важно, чтобы последние были реалистичными, в чём необходимо убедить сотрудников банка

Структуру бизнес-плана

Существует

большой количество , но ни одну из

них нельзя порекомендовать на все случаи жизни. Если вы претендуете на грант

для развития малого бизнеса, советую использовать структуры,

разрабатываемые в администрациях регионов РФ для этого случая. Эти же простые структуры могут использовать

начинающие предприниматели для написания бизнес-плана «для внутреннего

употребления». Иностранные инвесторы предпочитают формат UNIDO или рекомендации TACIS. Рамки использования формата МЭРТ были

обозначены выше. Большинство банков имеет собственные структуры и

требования к форматам.

Несмотря на

многообразие рекомендуемых структур, перечень пунктов, требующих проработки в

бизнес-плане, является стандартным:

Включает описание

бизнес-идеи и причин оптимизма инициатора бизнес-плана, основные результаты и

показатели, параметры требуемого финансирования.

Описание рынка,

позволяющее обосновать объём и цены продаж, тактику работы на рынке.

План продаж с

детализацией, необходимой и достаточной для формирования организационного плана

и расчёта финансовых результатов.

План производства

в натуральном выражении и перечень мероприятий, необходимых для организации и

ведения производства с описанием необходимых ресурсов.

Перечень

мероприятий, необходимых для организации и ведения всего бизнеса с описанием

необходимых ресурсов.

Инвестиционные и

текущие (прямые и косвенные) расходы на запуск и ведение бизнеса.

Бюджеты: доходов

и расходов, движения денежных средств, по балансовому листу

Анализ бюджетов,

финансовых коэффициентов, показателей эффективности, безубыточности,

чувствительности. Вывод о степени эффективности и устойчивости бизнеса.

Перечень рисков —

возможных ситуаций, препятствующих достижению запланированных показателей. Меры

по предотвращению рисков и снижению их негативных последствий.

Этот пункт обычно

прорабатывается для «внутреннего» использования бизнес-плана и включает систему

показателей, план мероприятий и бизнес-процесс контроля того и другого.

По моему опыту у начинающих разработчиков

бизнес-планов хуже всего дело обстоит с

Какие предлагаются условия

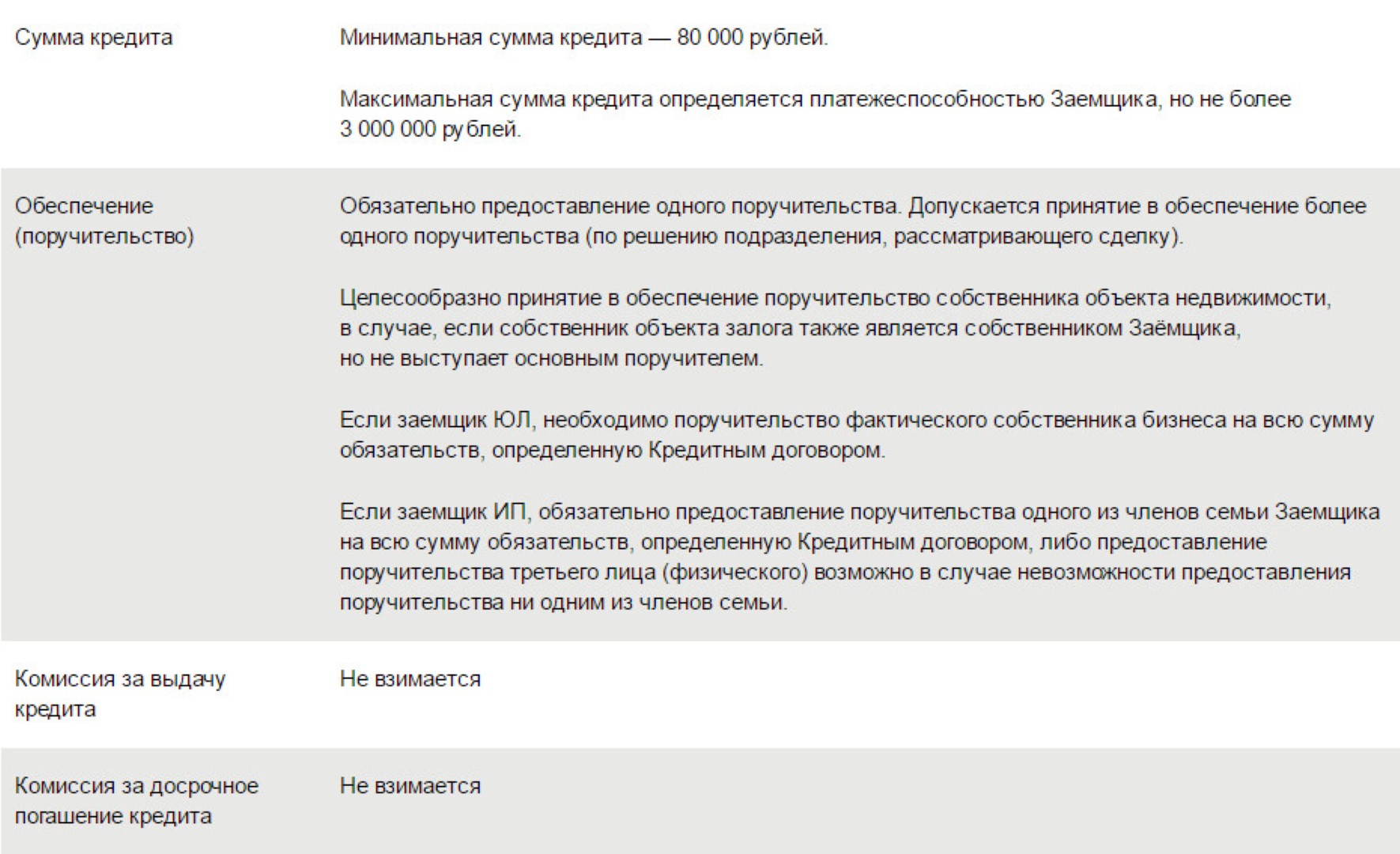

Многие банки предлагают займы для ИП. Рассмотрим самые выгодные предложения.

Сбербанк

В линейку кредитных предложений входит целевой займ для ИП с подачей заявки онлайн для бизнеса. ИП может оформить его для любых целей, например, приобрести транспорт и недвижимость, купить необходимое оборудование, обеспечить финансирование контракта. Максимальная сумма кредита — 3 000 000 рублей на срок до 36 месяцев под процентную ставку от 15.5% годовых. Предоставление залога не требуется.

Главным требованием к бизнесу предпринимателя является годовая выручка до 400 миллионов рублей в год. Заемщик может дополнительно оформить кредитную бизнес-карту Сбербанка с льготным периодом до 50 суток.

Банк Точка

Предлагает ИП открытие расчетного счета, приобретение пакета услуг по эквайрингу и получение кредита под его оборот в быстрые сроки и с минимумом документов. На заемные средства предприниматель может купить продукцию и торговое оборудование, оплатить аренду офиса, оплатить налоги или выдать заработную плату работникам.

Сумма кредита — от 50 тысяч до 1 миллиона рублей на период от 4 месяцев до 1 года. При досрочном погашении банк возвращает до половины от суммы уплаченных процентов.

Главные требования банка Точка к заемщику, являющемуся ИП:

- Эквайринговый оборот — не менее 40 тысяч рублей ежемесячно.

- ИП зарегистрировано от 6 месяцев назад и более.

Размер переплаты фиксированный и прописывается в договоре, а затем автоматически списывается с выручки, получаемой через эквайринг.

ВТБ

Индивидуальный предприниматель может оформить в ВТБ целевой кредит для бизнеса и экспресс-кредит для быстрого решения срочных вопросов в бизнесе.

Оборотное кредитование в ВТБ можно использовать, чтобы профинансировать производственные циклы, пополнить оборотные активы, получить скидки при больших закупочных объемах. Ставка — 10.5% на срок до 36 месяцев. Лимит кредитования — 150 000 рублей.

Решение по заявке ИП на быстрый экспресс-кредит принимается банком уже через день. Благодаря чему он сможет оперативно решить возникшие проблемы и продолжить ведение своего бизнеса. Предельная сумма кредитования — от 500 000 до 5 000 000 рублей под ставку от 13%. Срок действия кредитного договора — до 5 лет. Рекомендуется предоставить залог. Привлечение одного или нескольких поручителей обязательно.

ОТП банк

В нем ИП может оформить кредит на любую цель. Возможна выдача заемных средств без залога. Заемщик может выбрать тип процентной ставки — фиксированная или плавающая. Кредиты в ОТП банке для предпринимателей отличаются длительным сроком кредитования — до 84 месяцев, а также возможностью получения отсрочки по погашению основной задолженности на период до полугода.

Кредитная линейка для бизнеса от ОТП банка представлена двумя продуктами:

- Экспресс. Сумма — от полумиллиона до 1 миллиона рублей на срок от шести месяцев до года. За заемщика должны поручиться владельцы бизнеса с общей долей не менее половины акций.

- Оборот. Классический кредит для расширения своего дела. Максимальная сумма — 15 миллионов рублей с предоставлением залога или привлечением поручителей. Без обеспечения можно получить кредит на сумму не более 3 миллионов рублей. Срок — 3 года.

Промсвязь банк

Онлайн-кредит «Все просто!» можно получить на сумму до 1 миллиона рублей на один год под фиксированную годовую ставку 16,5%. Обеспечение не требуется, решение по заявке принимается в течение суток.

Для подачи заявки необходимо 2 документа — подписанное согласие на обработку персональной информации и отправку запроса в БКИ и карточка 51 за последние полгода.

Начальный капитал , Основной раздел, который содержит готовый бизнес-план коммерческого банка — начальный капитал:

- Эта сумма может работать от 12 до 20 миллионов долларов. Более того, деньги могут исходить из разных мест. Если ваш совет директоров является владельцем сообщества, они могут захотеть вложить средства. Другие источники капитала включают в себя фонды прямых инвестиций, учредительные группы, банковскую холдинговую компанию, поддержку финансовых учреждений и специальное финансирование для банков.

- Начальный капитал обеспечивает все операции банков и дает определенную сумму обеспечения прибыльному бизнесу.

Руководство по капиталу находится в первичном регулирующем органе.

Сколько потребуется денежных средств

Крайне непросто посчитать точную сумму инвестиций для начала работы предприятия. Об этом могут рассказать только те бизнесмены, которые прошли представленный путь – от первых шагов до стабильного заработка. Однако мы можем проанализировать приблизительные расходы. При этом уставной капитал, сумма которого уже называлась, не берется расчет. Эти средства пойдут на организацию ряда моментов:

- приобретение недвижимости для открытия компании либо ее долгосрочная аренда;

- затраты на ремонт и перепланировку помещения;

- закупка необходимого оборудования;

- фонд заработной платы работников организации;

- программное обеспечение, служба безопасности, юридическое сопровождение и прочее.

Как можно сделать вывод, величина расходов будет очень высокой. В среднем, может потребоваться от 300 до 600 миллионов рублей. Данная сумма будет достаточной для открытия небольшой банковской организации. Если говорить о сроках окупаемости, здесь всё будет зависеть от масштабов деятельности, разновидности банка, региона. В среднем составляет около 5 лет.

Бизнес-план: Показатели эффективности проекта

Оценка эффективности инвестиционного проекта поможет инвестору определить, насколько цена приобретаемого актива (то есть размер вложений) соответствует ожидаемым доходам с учетом всех рисков проекта. Таким образом, он сможет понять, целесообразно ли вкладывать деньги в проект.

Если вы зарегистрировались в качестве ИП, то при написании этого раздела используйте следующие показатели, которые определяются на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистый доход – это прибыль за вычетом налогов, полученная компанией за определенный период времени. Чистый дисконтированный доход (ЧДД, NPV – Net Present Value) – это сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени. Обычно этот важный показатель рассчитывается при оценке экономической эффективности инвестиций для потоков будущих платежей.

Чистый доход и чистый дисконтированный доход характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта. Для того чтобы инвестор признал ваш проект эффективным и захотел вложить в него свои деньги, необходимо, чтобы ЧДД вашего предприятия был положительным. Соответственно, чем больше этот показатель, тем выше инвестиционная привлекательность проекта.

Внутренняя норма доходности (прибыли, рентабельности, возврата инвестиций, Internal Rate of Return — IRR) определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без потерь для собственника. Этот показатель, который часто обозначается аббревиатурой IRR (Internal Rate of Return), обозначает ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю.

Простой срок окупаемости инвестиционного проекта – это период простого возврата суммарными чистыми доходами с проекта, в который был вложен капитал. Для инвестора этот показатель не представляет большого интереса, так как он не указывает на то, сколько и за какой период он сможет получить дополнительные прибыли.

А вот дисконтированный срок окупаемости (Discounted payback period) обозначает период, за который вложенные средства в данный проект обеспечат ту же сумму прибыли, дисконтированных (приведенных по фактору времени) к настоящему моменту, которую за это же время можно было бы получить с другого инвестиционного актива.

Потребность в дополнительном финансировании – это максимально значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Этот показатель обозначает минимальный объем внешнего финансирования проекта, который необходим для его реализации. По этой причине потребность в допфинансировании называют также капиталом риска.

Индексы доходности (profitability indexes) отражают «отдачу» проекта на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. Этот показатель часто встречается в сравнении инвестиционных проектов, которые отличаются друг от друга величиной затрат и потоками доходов. При оценке эффективности обычно используют:

- индекс доходности затрат – отношение суммы накопленных поступлений к сумме накопленных затрат;

- индекс доходности дисконтированных затрат– отношение суммы дисконтированных денежных потоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций – увеличенное на одну единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций – увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

Перейти к подготовке раздела бизнес-плана: «Анализ чувствительности проекта»

Татьяна Никитина, Основатель портала openbusiness.ru. Предприниматель. Бизнес-тренер.(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

29.01.2017

Сохраните статью, чтобы внимательно изучить материал

Выбор направления деятельности

Крупные коммерческие банковские учреждения осуществляют предпринимательскую деятельность одновременно в нескольких финансовых направлениях, в то время как предприятиям малого и среднего бизнеса следует заблаговременно избрать одно-два подходящих направления бизнеса.

Так, банк может специализироваться исключительно на выдаче низкопроцентных займов населению, а может обслуживать только корпоративных клиентов и юридические лица. Кроме того, банковское учреждение может осуществлять деятельность в направлении потребительских или ипотечных кредитов, автокредитования и так далее.

Финансовая часть бизнес-плана

Инвестиции и текущие расходы

В зависимости от масштабов планируемой деятельности коммерческого банка, а также от перечня предоставляемых банковских услуг сумма стартовых капиталовложений в реализацию рассматриваемого бизнес-проекта варьируется от 300 миллионов до 1 миллиарда рублей. Доходы от деятельности коммерческого банка высокие и стабильные после того, как начальные инвестиции окупятся, а деятельность компании выйдет на точку безубыточности. Зачастую для создания коммерческих банков привлекаются сторонние инвесторы, получающие при этом акции и места в органе управления банком – общем собрании акционеров.

Текущие расходы коммерческого банка, направленные на поддержание жизнедеятельности всех отделений и структурных подразделений, выплату заработной платы и маркетинговую политику, в различных населенных пунктах и регионах страны варьируются.

Расчет ожидаемой прибыли, окупаемость и рентабельность

Доход формируется за счет средств клиентов, процентов по кредитам, комиссиям за проведение банковских операций и так далее. Несмотря на большие финансовые вложения на старте проекта, при грамотном подходе коммерческий банк является высокодоходным и перспективным предприятием, поскольку бизнесмен может рассчитывать на ежемесячную чистую прибыль в размере 4–9 миллионов рублей.

Окупаемость первоначальных капиталовложений происходит обычно в течение первых пяти лет осуществления предпринимательской деятельности, а рентабельность бизнес-проекта составляет более 30%.

Анализ рынка и конкурентной среды

Сегодня можно отметить стабильное развитие сегмента предоставления банковских услуг в России. Это область отличается стабильным ростом. Ежегодно эксперты предоставляют положительные прогнозы увеличения спроса на банковские продукты и услуги. Это позволяет видеть перспективы в бизнесе, рассчитывать на его быструю отдачу.

Если в данном сегменте какие-нибудь отрицательные моменты? Да, и прежде всего это необходимость большого уровня инвестиций. Во-вторых, это зависимость организации от государственного регулирования.

Ещё один фактор, который необходимо помнить состоит в том, что открыть подобный вид бизнеса бывает довольно сложно. Конечно, очень привлекательно зарабатывать денежные средства на оборотах чужих капиталов. Но период времени, когда доходность заведения могла составить от 200 до 300% давно прошел: пик пришелся на девяностые годы. В настоящее время уровень рентабельности подобных предприятий составляет не больше 20%. При грамотном управлении этот показатель может быть увеличен до 30%.

Для того, чтобы открыть собственный банк потребуется получить несколько лицензий:

- лицензия на проведение банковских операций;

- лицензия на осуществление работ с драгоценными металлами;

- лицензия на выполнение депозитарной деятельности на рынке ценных бумаг и тд, в зависимости от направления работы.

Только так вы можете предоставлять свои услуги законно. Список банковских продуктов и услуг нужно определить заранее, чтобы знать какие документы нужно будет оформить.

Для того, чтобы улучшить показатели рентабельности, необходимо обращать внимание на современные тенденции. В последнее время всё больше операций проводится с помощью интернета

Рекомендуется заранее создать мобильный банк.

Как составить бизнес-план для получения кредита в банке

Чтобы получить кредит в банке, бизнес-план составляется так, чтобы банк видел перспективу развития проекта и, естественно, полное погашение выданного кредита в срок. В первую очередь, бизнес-план должен быть грамотно составлен с финансовой точки зрения: банку интересны моменты касательно залога, поручителей, долговых обязательств, скорости товарооборота и рост прибыли.

Состав бизнес-плана

Бизнес-план должен включать в себя следующие разделы:

- краткое содержание (резюме). Оно отражает достоинства проекта, его рентабельность, методы проникновения на рынок или расширение внутри него (если нужна банковская ссуда на развитие бизнеса). Этот раздел идет первым, но должен быть написан последним, чтобы кратко изложить основные мысли всех предыдущих разделов;

- характеристика отрасли. Здесь представлена концепция бизнеса: информация о компании, её продуктах или услугах (структура, ёмкость рынка сбыта, тенденции роста, конкуренция и т.д.). Информация должна быть максимально конкретной;

- исследования и анализ рынка. Данный раздел лучше составлять в первую очередь, поскольку от его показателей зависит перспектива развития фирмы и стимул составления бизнес-плана. Анализ рынка включает в себя данные о потребителях продукции или услуг компании (как активных, так и потенциальных) и о том, что «продавец» может предложить «покупателю»;

- экономика предприятия. Планирование стратегии развития производства не обходится без экономических показателей предприятия. Раздел содержит данные о расчётной валовой прибыли, налогах, видах затрат и путей их снижения;

- план маркетинга. Он предполагает методы компании по достижению необходимого уровня продаж. Постарайтесь внедрить в общую структуру рынка отличительные особенности (а лучше преимущества) вашего продукта, которые позволят обойти конкурентов. Желательно сравнить свою деятельность с конкурентами, чтобы наглядно продемонстрировать продвижение вашего продукта или услуг относительно других;

- техническая доработка. План технической доработки продукта показывает, как при привлечении финансовых средств компания доработает продукт, улучшив его эффективность благодаря качеству, дизайну и т.д. Если у вас несколько продуктов, распишите методы доработки для каждого из них;

- план производства. Здесь отражены требуемые производственные мощности, помещения, управление снабжением и складированием. Также указываются положительные и отрицательные стороны производства в зависимости от сезона и пиковой нагрузки. Данный раздел составляется так, чтобы в итоге было понятно, в какую сторону компания собирается расширяться;

- управленческая команда. Описывается структура управления и распределение должностей, прав и обязанностей между основными членами управленческой команды. Не лишним будет указать возможных сотрудников «со стороны» (если их нет в штате): аудиторов, рекламщиков, юристов;

- начало работы предприятия. Здесь чётко расписывается старт работы компании от подготовки документов до получения первой прибыли;

- оценка риска. Это один из ключевых разделов, рассматриваемых банками при обдумывании решения о выдаче кредита на бизнес. Вы должны указать оценку риска: траты всей наличности до получения заказа на продукт или услугу, собственного снижения цен вследствие действий конкурентов, непредвиденных расходов, срыва графика работы и поставки товаров от поставщиков и др. В общем, проанализируйте все возможные риски (даже самые незначительные);

- финансовый план. Основные моменты при составлении финансового плана — стоимость реализованной продукции (а также ее себестоимость), валовая прибыль и чистый доход с убытками. Если будет складываться перспективная картина, учитывая всевозможные риски, банк, скорее всего, даст вам кредит на реализацию или расширение бизнеса. Совет: не завышайте сумму кредита, чтобы компенсировать лишние траты, берите ровно столько, сколько вам нужно. Отразите реализацию заёмных средств в финансовом плане, чтобы банк видел, на что идут его деньги;

- приложения. В приложения включается любая информация, не вошедшая в остальные разделы бизнес-алана.

Если банк увидит в бизнес-плане хороший потенциал и возможность быстрого погашения кредита, он может сам предложить доработать его. Поэтому составляйте план со всей ответственностью, как перед кредитором, так и перед самим собой.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

О правилах оформления

Оформление кредитов обычно разделяется на несколько этапов. Может потребоваться некоторое время, но главное – тщательно подходить к каждому шагу. Тогда и проблем появляется меньше.

- Сначала клиент оформляет заявку для рассмотрения самой возможности оформления кредита. В ней указываются личные данные заявителя, вид деятельности вместе с основными характеристиками предприятия. Хорошо, если у банка-кредитора уже открыты счета.

- Банк занимается обработкой заявок на протяжении некоторого времени. Если решение о дальнейшем сотрудничестве положительное – значит, проводится более тщательный анализ предоставляемых документов.

- Остаётся только передать собранную документацию.

Схема получения кредита.

Схема получения кредита.

Кредитные инспектора всегда готовы сопровождать данный процесс, указывать на действительно важные моменты.

Кредит под бизнес-план

Здесь важно с самого начала изучить некоторые особенности рынка, спрос и предложение в интересующей должности. Проверка кредитной истории вместе с надёжностью и эффективностью будущего проекта так же помогут сориентироваться

Процедура оформления при помощи банка

В банке процедура выглядит так:

- Получение консультации.

- Регистрация со статусом ИП.

- Определение с направлениями деятельности, изучение и оценка перспектив.

- Составление бизнес-плана.

- Сбор полного пакета документации.

- Подача заявки, подготовка первоначального взноса.

- Рассмотрение заявки и принятие решения.

- Подписание соглашение и окончательное оформление.

О центрах занятости

Здесь процедура будет примерно такой же. Исключение – прохождение и изучение специальных курсов, призванных помочь в изучении основ бизнеса. Необходимо так же составить бизнес-план, защитить его с участием специальной комиссии.

Наконец, не обойтись без подтверждения того, что деньги израсходованы на реализацию конкретных целей.

Под залог бизнеса

У клиентов часто возникает необходимость получить денежные средства для того, чтобы приобрести предприятие. А ликвидное залоговое имущество отсутствует.

Очевидная возможность в данном случае – оформление займов под залог приобретаемого бизнеса. Это весьма распространённый вариант для организации сотрудничества.

Но в любом случае банк может предъявить требования по дополнительным гарантиям. Например, сотрудничества с банковскими или гарантийными фондами, поддерживающими малый бизнес.

Условия для получения кредита на бизнес с нуля. Фото: bankclick.ru

Условия для получения кредита на бизнес с нуля. Фото: bankclick.ru

Не исключена ситуация, когда потребуется дополнительное поручительство со стороны руководства, других собственников.

Открытие бизнеса с нуля

Некоторые отечественные банки предлагают дополнительные программы поддержки и для таких предприятий, которые создаются абсолютно с нуля. Отличия от стандартных программ – пакет документации, необходимой для решения вопроса.

Особенности получения кредита под залог товара. Смотрите тут.

Бизнес-план, или технико-экономическое обоснование относится к обязательным требованиям. Если документы вызовут доверие у сотрудников банка – клиент сможет рассчитывать на предоставление денежных средств.

Используем схему факторинга

Это значит, что денежные средства предоставляются без залогов. Но только в ответ на переуступку денежных требований тому, кто покупает товар.

Порядок действий выглядит так:

- Продавец реализует товар без требования по немедленной оплате.

- Банк становится тем, кто рассчитывается за товар, услугу.

- Покупатель возвращает долг именно кредитной организации.

Оплата задолженности должна быть проведена не позднее, чем через 90 дней после совершения операции. В этом случае банковскую организацию называют фактором.

Сначала за его счёт осуществляется полная оплата товаров и услуг, либо расчёт на 90 процентов. Остальное возвращается, когда получено официальное подтверждение от покупателя.

Схемы с лизингом

Лизинг – отличный вариант для начинающих предприятий и тех, у кого недостаточно средств в обороте. Как правило, лизинговые компании становятся дочерними кредитными организациями банков.

Они приобретают имущество, которое необходимо заёмщику. А потом просто передают его для временного пользования. За лизингодателем остаётся право собственности в стандартном понимании данного слова.

Когда срок договора закончится, имущество либо передаётся получателю лизинга, либо возвращается компании, передавшей предмет в аренду. Неплохое решение для приобретения транспорта и специализированного оборудования.

Эта сделка отличается простотой оформления в юридическом плане, мягкими условиями по сравнению со стандартными кредитами.