Как взять правильно кредит под залог недвижимости: самые важные нюансы

Содержание:

- Часто возникающие вопросы и ответы на них

- Кто предоставляет кредит под залог квартиры

- Плюсы и минусы

- Требования к заемщику

- Какие банки дают ипотеку под залог недвижимого имущества?

- Получение кредита с плохой ки или без справки о доходах

- Преимущества ипотеки с залогом

- Требования к залоговой недвижимости

- Что потребуется для ипотеки под залог имеющейся недвижимости в Сбербанке?

- Кредит под залог квартиры без подтверждения доходов и справок: миф или реальность

- Как взять ипотеку под залог недвижимости?

- Виды обеспечения

- Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

- Отделения и филиалы банков, предоставляющих услугу в Одинцово

- Выгодно ли это?

Часто возникающие вопросы и ответы на них

Рассмотрим частые вопросы и ответы на них:

- Обязательно ли страхование? Имущественное — да, а личное и титульное — по желанию.

- Реально ли обойтись без подтверждения доходов? Да, такие программы встречаются.

- Что делать, если кредитная история испорчена? Можно исправить её (погасить существующие долги), обратиться в лояльный банк, не учитывающий КИ, или предоставить дополнительное обеспечение (залог ещё одной недвижимости, поручителя или созаёмщика).

- Можно ли заложить уже заложенный объект повторно? Да, перезалог (повторный залог) не запрещён законодательством, но запретить его может первый залогодержатель.

- Если покупается квартира под залог, от чего зависят условия? От разных факторов: стоимости квартиры (она влияет на сумму кредита), желаемого срока, платежеспособности клиента, обеспечения (только залога или дополнительных гарантий в виде поручительства или привлечения созаёмщиков).

- Можно ли делать ремонт в заложенном жилье? Да, но без глобальных перепланировок.

- Можно ли сдать в аренду объект залога? Да, с согласия залогодержателя (кредитора).

Зная все условия и особенности кредитов с залогом, вы выберете лучшее предложение, оформите заем грамотно и избежите проблем.

Кто предоставляет кредит под залог квартиры

Выдать займ под залог квартиры могут не только кредитные

учреждения и предприниматели, но юридические, а также физические лица. К кредитным

учреждениям относятся МФО и банки.

Физические лица, которые предоставляют подобные кредиты, в

основном являются частными инвесторами.

Такой тип денежного займа является самым безопасным для

кредитора. Данный вид залогового имущества просто не дает возможности заемщикам

пропустить один из платежей или вовсе отказаться от возврата кредита.

Главное – чтобы сумма залогового имущества примерно

соответствовала кредиту. Для этого нужно просто выполнить оценку залогового

имущества (квартиры) при помощи независимого эксперта.

Если в качестве залогового имущества является именно квартира,

то сумма займа будет большая. Соответственно договор займа необходимо

обязательно оформить в письменном виде. Об имуществе, выступающем в качестве

залога, может быть сказано в самом договоре. Это необходимо будет детально

расписать.

Еще лучше, если будет оформлен отдельный договор залога, в

котором будет четко указано, что он является дополнением к договору займа под

номером…… и от какого числа. Самостоятельно существовать подобный договор не

может.

Все равно, если в качестве залога выступает квартира, то

договор должен быть в обязательном порядке зарегистрирован в Росреестре.

Учитывая, что оба данных договора являются дополнением друг друга, то регистрировать

нужно оба договора.

Займ под залог квартиры от частного лица

Кредит от частного инвестора пользуется меньшим спросом, чем

от юридического лица, но все-таки временами оформляется.

Это происходит потому, что частные инвесторы не требуют

дополнительных справок, достаточно просто предъявить паспорт и документы на

квартиру.

Но, у частных инвесторов сроки по выплатам долга, а также

процентные ставки, выше, чем у юридических лиц. Кроме этого, методы по работе с

заемщиками, которые просрочили платеж, значительно жестче.

К безусловным достоинствам частных инвесторов можно

приплюсовать кротчайшие сроки рассмотрения поданной заявки, а также небольшой

пакет документов.

У частного лица можно оформить кредит не только уже под

существующую квартиру. В качестве залога может выступить даже будущее жилье,

которое человек только собрался приобрести и для этого и занимает денежные

средства.

Существуют следующие общепринятые условия займа под залог

квартиры у частного инвестора:

— клиент должен быть владельцем залогового имущества или, по

крайней мере, стать ее обладателем в самые кротчайшие сроки;

— требуется обычная справка с указанием рыночной стоимости

залогового имущества;

— залоговое имущество должно быть освобождено от детей и

пенсионеров (если таковые прописаны в квартире);

— залоговое имущество не может быть арестованным или связано с

какими-либо судебными разбирательствами;

— для кредитора главное не трудоустройство клиента, а

ликвидность квартиры, для того чтобы в крайнем случае иметь возможность покрыть

долг заемщика.

В большинстве случаев, клиент получает необходимую сумму от

кредитора уже через три дня после оформления договора, в некоторых случаях срок

может быть около семи дней, но это все равно гораздо меньше, чем приходиться

ждать в банковских учреждениях.

Деньги от юридического лица

Получить деньги у юридического лица под залог квартиры,

немного сложнее, чем у частного инвестора. Но, подобный вариант значительно

популярней, чем оформление кредита в банке.

Юридические лица, выдающие займы под залог

недвижимости, требуют от потенциального клиента значительно меньше, чем

банковские учреждения.

Достоинства займа у какого-нибудь юридического лица, не

относящегося к кредитному учреждению такие же, как и у обычного частного

инвестора:

— молниеносное принятие решение, по сравнению с банковскими

учреждениями;

— плохая КИ (кредитная история) не является препятствием для

получения займа;

— договор оформляется уже на следующий день, после

положительного решения кредитора;

— проведение оценки залогового имущества (в данном случае

квартиры) выполняется за счет кредитора;

— в данном случае рассматриваются даже оценки независимых

специалистов;

— не требуется никаких документов, подтверждающих стабильный

доход;

— совсем не нужны поручители.

Плюсы и минусы

Кредиты с залогом недвижимости имеют и положительные, и отрицательные стороны. Рассмотрим сначала плюсы:

- Возможность получения крупных сумм. Так как погашение кредита при невыполнении заёмщиком его долговых обязательств обеспечивается залогом, то благодаря минимизации рисков кредиторы готовы выдавать большие деньги (гораздо больше, чем по условиям потребительского необеспеченного кредитования).

- Гибкие сроки. Они варьируются от нескольких месяцев (обычно минимум — это год) до 25-30 лет.

- Сниженные ставки. При залоговых кредитах ставки на порядок ниже, чем по условиям потребительских займов: 8-12 и 10-20 соответственно. Переплаты гораздо меньше, выгода очевидна.

- Залог не означает переоформление прав собственности на залогодержателя (кредитора). Заложенная недвижимость по условиям обеспеченного кредита в течение всего срока погашения принадлежит законному владельцу.

- Для многих ипотека становится единственным доступным вариантом приобретения собственного жилья.

- Более лояльное отношение к клиентам. Если будущий заёмщик предоставляет залог, то его шансы на получение кредита увеличиваются в разы.

- Залог имеющейся недвижимости иногда освобождает от необходимости подтверждения доходов, так как является доказательством платежеспособности заемщика и гарантирует кредитодателю возврат выдаваемых средств.

Теперь проанализируем и существующие минусы:

- Достаточно большие переплаты. Проценты за пользование кредитом начисляются ежегодно, и если ипотека оформляется на максимальный срок, то переплаты получаются огромными — до 200-400%. То есть плательщик по факту отдаёт в 3-4 раза больше, чем получил.

- Длительное и проблематичное оформление. Нужно подбирать и ожидать одобрения недвижимого объекта (при покупке квартиры или дома в ипотеку), собирать документы, оценивать имущество, регистрировать сделку.

- Риски лишиться собственности. Если клиент перестаёт платить по кредиту, то после нескольких предупреждений и попыток взыскать долг банк выставляет имущество на продажу и полученными от реализации средствами закрывает задолженность. Заёмщик остаётся без имущества.

- Вероятность дополнительных расходов. Скорее всего, придётся потратиться на страхование залогового имущества (оно обязательно страхуется по условиям ипотечных кредитов), оценку объекта, оплату государственной пошлины при регистрации сделки.

- Объект залога в течение всего периода погашения кредита является обременённым. Обременение сильно ограничивает действия владельца, а именно запрещает отчуждение имущества (переоформление на других лиц, размен и обмен, дарение и продажу), повторные залоги (в большинстве случаев), глобальные перепланировки, прописку новых жильцов без согласия залогодержателя.

Перед оформлением кредита с залогом нужно очень тщательно проанализировать его условия, все плюсы и минусы. Решение должно быть обдуманным.

Требования к заемщику

Программа разработана для клиентов, работающих по найму. Ей не могут пользоваться индивидуальные предпринимателя, хозяева бизнеса, при доле более 5%, директора и ответственные лица малого бизнеса, которые имеют право подписи банковских документах, члены КФХ.

Кредит предоставляется гражданам России, которые имеют постоянную или временную регистрацию на территории РФ. Минимальный возраст заемщика 21 год. Максимальный определяется исходя из программы кредитования: если кредит предоставляется без подтверждения доходов, то на момент погашения клиенту не должно быть больше 65 лет, в других случаях – 75 лет (при наступлении окончательного срока погашения долга).

Минимальный стаж работы 6 месяцев на последнем месте и не менее 1 года в течении последних 5 лет. Ограничения по стажу для держателей зарплатных карт банка отсутствует.

Программа предусматривает участие супруга/ги в качестве созаемщика, могут быть привлечены дополнительные созаемщики, если требуется увеличить сумму кредита.

Сбербанк в обязательном порядке проверяет кредитную историю заявителя.

Какие банки дают ипотеку под залог недвижимого имущества?

В 2019 году на рынке есть много интересных предложений, в том числе и по ипотеке под залог недвижимого имущества. Давайте рассмотрим наиболее выгодные из них на данный момент.

Сбербанк

Сбербанк предлагает сразу несколько ипотечных программ на выбор:

Сбербанк предлагает сразу несколько ипотечных программ на выбор:

- Целевая ипотека с первоначальным взносом на готовые или строящиеся квартиры. В зависимости от условий сделки процентная ставка колеблется от 8,2% (акция на новостройки) до 13%. На минимальный процент по такому кредиту могут рассчитывать зарплатники банка, зарегистрировавшие сделку онлайн и застраховавшие свою жизнь и здоровье. В качестве залога может быть предоставлено как приобретаемое жилье, так и уже имеющаяся недвижимость. Максимальный срок выдачи кредита в среднем составляет 30 лет, сумма займа к выдаче – от 300 000 рублей.

- Не целевой кредит с залогом имеющегося жилья. Особенность такой ипотеки в Сбербанке – до 10 млн. рублей на любые цели. Если сумма займа не превышает 60% рыночной стоимости закладываемого объекта недвижимости, то для застраховавшихся зарплатников банка ставка будет составлять 12,4%. Кредит выдают на период до 20 лет.

ВТБ-24

В данном банке также есть программа кредитования под залог имеющегося жилья. Главная особенность такой ипотеки в ВТБ-24 – закладываемое жилье в обязательном порядке должно находиться в том городе, где располагается отделение банка. При этом объект недвижимости может быть заложен только в том случае, если он принадлежит самому заемщику или его членам семьи. Они в обязательном порядке становятся поручителями.

В данном банке также есть программа кредитования под залог имеющегося жилья. Главная особенность такой ипотеки в ВТБ-24 – закладываемое жилье в обязательном порядке должно находиться в том городе, где располагается отделение банка. При этом объект недвижимости может быть заложен только в том случае, если он принадлежит самому заемщику или его членам семьи. Они в обязательном порядке становятся поручителями.

Минимально возможная процентная ставка – 9,7% годовых. Такой процент доступен для тех, кто застраховался и получает зарплату на карту ВТБ-24. Период кредитования не может превышать 20 лет. Сумма заемных средств должна быть меньше или равна половине от цены жилья, находящегося в залоге банка.

Россельхозбанк

В Россельхозбанке на данный момент есть две программы ипотечного кредитования с условием залога имеющегося жилья:

- Не целевая ипотека. Сумма по такому кредиту не может превышать 50% от цены закладываемой недвижимости. Для бюджетников и тех, кто получает зарплату на карту банка процент – 13,2%. Ставка вырастет на один пункт при отсутствии личной страховки не только заемщика, но и созаемщиков с доходом.

- Целевая ипотека. Процентная ставка колеблется от 9,7% до 11,4% и зависит от: наличия страховки, зарплатной карты, суммы кредита, вида закладываемого имущества. Заемные средства могут быть потрачены не только на покупку жилья, но и на покупку квартиры с последующим ремонтом, приобретение земли, строительство дома или таунхауса.

Получение кредита с плохой ки или без справки о доходах

Достаточно часто человек не имеет официального места работы. Однако это не означает, что у него нет постоянного источника дохода, и он не может оплачивать кредит. Как быть в этом случае?

Еще один момент – плохая кредитная история, из-за которой ни один банк не соглашается выдать кредит. А деньги очень нужны. Что делать?

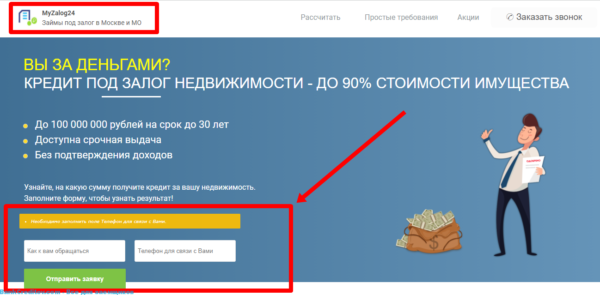

Существуют солидные кредитные компании – кредитные брокеры, которые отличаются более лояльными условиями кредитования, чем банковские учреждения. Им не интересна кредитная история человека и официальное подтверждение его источника дохода.

К таким компаниям относится ➥ myzalog24.ru (недвижимость в Москве и МО) и zalogovik24.ru (недвижимость в Санкт-Петербурге и ЛО). Для организаций главным является возраст заемщика, наличие квартиры в городе и отсутствие на недвижимости штрафных санкций. Компания МойЗалог предлагает займ под 12% годовых на срок до 30 лет. От стоимости недвижимости выдается до 90% (имущество в Москве и МО ). При этом клиент имеет возможность досрочного погашения кредита с пересмотром процентной ставки. В случае финансовых затруднений он может заключить договор реструктуризации. Компания Залоговик предлагает кредит под 13% годовых на срок до 25-ти лет.

Чтобы оформить договор клиенту достаточно иметь два документа:

- паспорт;

- акт на владение недвижимостью.

Удобство таких компаний, как ➤ myzalog24.ru и zalogovik24.ru заключается в быстроте согласования займа, максимальной помощи специалистов и максимально возможной сумме кредита. При этом все условия заключаемого договора прозрачны и легко читаемы.

Преимущества ипотеки с залогом

При оформлении обычного ипотечного кредита залогом служит недвижимость, на покупку которой предоставляются средства. Использование денег от банка является целевым, то есть строго на приобретение дома или квартиры, при этом заемщик не может распоряжаться своей собственностью до момента выплаты займа.

Ипотека без первоначального взноса под залог недвижимости открывает больше возможностей для клиента и имеет ряд преимуществ:

- банк выдает деньги по более низкой процентной ставке, чем при традиционном ипотечном кредите;

- возможность оформления сделки без начального внесения какой-либо суммы;

- продолжительный срок кредитования;

- отсутствие штрафов за досрочное погашение долга.

Требования к залоговой недвижимости

Недвижимое имущество как залог служит гарантией банку, что он не потеряет свои средства даже в том случае, если заемщик перестанет платить ежемесячные взносы. По этой причине ссуда предоставляется только на необремененную и высоколиквидную недвижимость, которую можно легко продать при появлении финансовых проблем у клиента.

Чтобы оформить ипотеку под залог имеющегося жилья, собственность заемщика должна отвечать таким требованиям:

- дом не должен быть слишком старым (предельные даты строительства устанавливаются банком);

- здание должно подходить для проживания (наличие инженерных коммуникаций);

- под залог не принимается недвижимое имущество на обременении;

- залоговой недвижимостью не может быть комната в коммунальной квартире без личного санузла или дом с деревянными стенами/перекрытиями;

- здание не должно находиться в аварийном состоянии, готовиться к расселению или под снос.

Важно, чтобы в квартире не были прописаны люди, которые относятся к определенным категориям населения (например, инвалиды или военные). Право собственности на жилье должно принадлежать тому человеку, который обращается в банк за кредитом

Что потребуется для ипотеки под залог имеющейся недвижимости в Сбербанке?

Ипотека оформляется через визит в представительство банка. Там клиент заполняет анкету-заявку на кредит, предоставляет пакет документов. При предварительном согласовании сделки, заявитель производит оценку рыночной стоимости предлагаемого в залог имущества, определяется сумма кредитования. После принятия банком решения о предоставлении кредита, заключается кредитный договор и договор залога имущества. Договор об ипотеке передается на регистрацию.

Выдача кредита производится на счет заемщика после регистрации договора ипотеки.

Необходимые документы

подготовить 2 пакета документов

- Документы на заемщика/созаемщиков: паспорт, если у заемщика временная регистрация, потребуется ее подтверждение.

- Документы на залог: выписка из ЕГРН (срок действия 1 месяц), отчет об оценке рыночной стоимости имущества (срок действия 2 месяца), технический паспорт, справка об отсутствии зарегистрированных жильцов в квартире (доме), нотариальное согласие супруги/га, на земельный участок подаются аналогичные документы.

Если залогодателем является юридическое лицо, то дополнительно оно предоставляет правоустанавливающие документы, документы, подтверждающие полномочия залогодателя.

Оформить ипотеку в Сбербанке можно без подтверждения платежеспособности, такие программы работают для клиентов, получающих заработную плату в банке, которые ранее кредитовались в кредитной организации.

Можно ли указать в залог квартиру?

Оформление в залог квартиры возможно, только должны быть соблюдены определенные требования:

- Должны отсутствовать обременения и ограничение на распоряжение собственностью, квартира не должна быть предметом исков.

- В квартире не должны быть зарегистрированы граждане. Это подтверждается соответствующей справкой или выпиской из домовой книги;

- Если в квартире зарегистрированы несовершеннолетние, требуется разрешение органов опеки на возможное последующее отчуждение объекта недвижимости.

- Выявляются потенциальные наследники на недвижимость, в т. ч. малолетние, осужденные, недееспособные, и т. д., если они были выписаны с нарушением законодательных норм.

Кредит под залог квартиры без подтверждения доходов и справок: миф или реальность

Отвечаем коротко: кредит под залог недвижимости без подтверждения доходов – это не миф, но и в реальности не все так гладко, как хотелось бы. Действительно, кредитные программы, позволяющие потенциальному заемщику обойтись без справок существуют, но … банк все равно может потребовать от клиента пару дополнительных документов, а то и пару поручителей в придачу.

Мы постарались в нашу подборку такие варианты не включать: чтобы и вы лишний раз не нервничали, и нам перед вами стыдно не было (быть может по этой причине наш ТОП кредитов под залог недвижимости без справок состоит из всего лишь двух программ?).

Кредит под залог недвижимости по-Восточному

Нецелевой кредит (деньги можно взять хоть на покупку чего угодно) от известного Восточного Экспресс Банка. В качестве залогового обеспечения, как вы догадались, выступает недвижимость: квартира, частный дом с участком (или загородный коттедж) или коммерческая недвижимость (обязательно в ликвидном состоянии и в здании капитального типа):

- сумма – до 3 млн рублей;

- процентная ставка – от 9%;

- срок погашения – от 13 мес до 5 лет;

- возраст – от 21 года до 76 лет.

Ключевые преимущества залогового кредита от Восточного банка:

- к оформлению доступна большая сумма

- возможность долгосрочного кредитования

- не требуется документальное подтверждение дохода

- можно получить кредит, имея временную регистрацию

Главные недостатки:

- обязательное оформление страховки для залогового имущества

- потребуется документальное подтверждение стажа на последнем рабочем месте – не менее 3 месяцев; для молодых заемщиков (до 26 лет) – не менее 12 месяцев

- «индивидуальный подход» к формированию и широкие границы ставки

- долгое рассмотрение заявки – до 4 дней

Залоговый кредит от банка Тинькофф

Олег Тиньков неплохо сечет в теме потребительского кредитования – мы убедились в этом на собственном опыте. Несмотря на то, что наиболее популярными продуктами банка являются удобные дебетовые и кредитные карты, своим читателям мы однозначно можем рекомендовать данную нецелевую кредитную программу, залогом в которой может выступать квартира в многоквартирном доме:

- от 200 тыс до 15 млн рублей;

- ставка – 6,9 до 25,9%;

- на срок от 1 года до 15 лет;

- для заемщиков возрастом от 18 до 70.

К слову, обратите внимание, что на рынке потребительского кредитования России не так много предложений для восемнадцатилетних, что делает кредит под залог недвижимости от Тинькофф банка еще более привлекательным для молодых людей. Преимущества:

Преимущества:

- можно оформить с временной регистрацией на руках

- крупная сумма (до 15 миллионов) на продолжительный срок (до 15 лет)

- банк не выдвигает требований к стажу и доходу

- кэшбэк (от 1 до 30%) при оплате картой с кредитными средствами

- «выездное» оформление – курьер банка лично привезет пакет документов и дебетовую карту с суммой кредита домой

- быстрое рассмотрение заявки – от 1 до 2 дней

Недостатки:

- отказ от участия в программе личного страхования неизбежно приведет к повышению процентной ставки

- по 5 пунктов добавится к ставке при условии досрочного расторжения залогового договора, а также в случае отказа заемщика от составления закладной на недвижимость

- штраф в размере 10 000 рублей в случае отказа от кредита после регистрации залога

Как взять ипотеку под залог недвижимости?

Заявка на ипотеку под залог имущества рассматривается в течение 1-10 дней. После ее одобрения для оформления ипотечного кредита нужно выполнить следующие действия:

- Оценить недвижимость. Отчет об оценке лучше заказывать в компании, рекомендованной банком.

- Согласовать жильё. Банк проверяет ее юридическую чистоту и оценивает ликвидность.

- Приобрести необходимые полисы страхования. При оформлении страхования жизни и здоровья может потребоваться справка о состоянии здоровья из медицинской организации.

- Дождаться подготовки кредитной документации и подписать ее.

- Зарегистрировать залог в Росреестре. Для этого вам нужно обратиться вместе с представителем банка в регистрационную палату или МФЦ.

- Предоставить в банк выписку из ЕГРН с отметкой о залоге недвижимости в его пользу. После этого кредитные средства будут зачислены на ваш счет.

Виды обеспечения

Обеспечение ипотеки является основным условием её получения. Ввиду обязательства выступает имеющееся либо приобретаемое жильё. Таким образом, Сбербанк существенно уменьшает риск недобросовестности плательщика.

Для обеспечения можно использовать практически все виды недвижимости: земельный участок, долевая собственность, загородный дом, квартира и т.д. Так же для обеспечения зачастую используют два вида объектов, например дом и земельный участок. Главное для банка это предоставление альтернативы и доказательство вашего финансового благосостояния.

Объект обеспечения – приобретаемое жильё

Это классический и распространенный способ оформления кредита на покупку жилья. Залогом выступает приобретаемая недвижимость, но ипотека под залог недвижимого имущества имеет свои преимущества и недостатки. Заемщику придется застраховать не только объект недвижимого имущества, но и свою жизнь, что подразумевает траты.

Стоит отметить, что страхование мужчин при оформлении займа обойдется дороже. Девушки и женщины до 35 лет оцениваются банком, как надежные и ответственные заемщики, поэтому и страховая премия существенно ниже.

Так же банк предъявляет жесткие требования к объекту обеспечения, если вы выбираете новостройку, то выбор будет ограничен только партнерами-застройщиками, если же вы приобретаете вторичное жильё, тогда банк примет только экономически выгодное имущество, ввиду решения проблем по погашению основного долга.

Залог имеющейся недвижимости

В качестве обеспечения вы можете предоставить банку другой объект, как в личной собственности, так и других собственников. Эксперты финансовой компании в первую очередь одобряют заявки на ссуду, если заемщик имеет собственное недвижимое имущество:

- частный дом;

- квартира;

- коттедж;

- гараж;

- земельный надел.

Не со всеми объектами банк готов работать. Рассмотрим более подробно, какую недвижимость банк считает неликвидной:

- год постройки дома должен быть не старше 1970 года;

- если квартира продавалась более 5 раз, у кредитора возникнут опасения с юридической точки зрения;

- деревянные строения не представляют ценности для финансовой компании;

- В банке не рассматривают «ветхое» жильё;

- если жильё невозможно приватизировать;

- долевая имеющаяся собственность рассматривается только в определенных случаях;

- на объекте зарегистрированы: инвалиды, несовершеннолетние, военные и недееспособные лица.

Долевое жильё рассматривается индивидуально, обычно требуется либо переоформление, либо заявление от участника обще долевого объекта о том, что его доля так же будет находиться у банка до полного погашения долга. Конечно же, многие заемщики не готовы рисковать своим имуществом, но это не значит, что юристы банка откажут в сделке.

Как таковая ипотека под залог имеющейся собственности в Сбербанке не выдается, финансовая компания может выдать клиенту только нецелевой кредит. То есть заемщик сможет распорядиться деньгами на свое усмотрение. Преимуществом такого кредита является низкая процентная ставка. А банк охотнее выдает ипотечный кредит, если имущество клиента признано более чем ликвидным.

Использование имеющегося земельного участка

Ввиду объекта обеспечения земельный участок не всегда охотно рассматривается банком. Реализация земельного участка весьма проблематична, поэтому эксперты банка тщательно проверяют документы и географию объекта. При одобрении банком предложенного объекта, играют роль такие факторы как:

- качество земли;

- удаленность от инфраструктуры;

- коммуникации;

- назначение земли.

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- Рейтинг надежности от независимых агентств – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- Отзывы – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Отделения и филиалы банков, предоставляющих услугу в Одинцово

-

- Отделение «Одинцовское»

- Одинцово, мкр. 1-й, Можайское шоссе, 22

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Офис «Одинцово»

- Московская область, Одинцово, Можайское шоссе, 32

- Время работы:

- Пн—Пт: 09.00-18.00, Сб—Вс: выходной

-

- ППКМБ №9040/21199

- Одинцово, улица Молодёжная, 23

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Отделение «Одинцово»

- Одинцово, Можайское шоссе, 112А

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-20:00Сб: 11:00-16:00

-

- Дополнительный офис «Одинцовский» Филиала «Центральный» Банка ВТБ (ПАО)

- Одинцово, улица Маршала Неделина, 8

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

Выгодно ли это?

Строго говоря, любой кредит – риск, ведь, несмотря на все наши планы, никто из нас точно не может сказать, как повернется жизнь в будущем. Займы с обеспечением – двойной риск, ведь, при неблагоприятном исходе, можно лишиться не только денег, но и жилья. Впрочем, минимальные требования к заемщику, а также возможность получить нужную сумму быстро привлекательны, что и делает этот вид кредитования востребованным.

Риски

Главный риск заключается в том, что никто из нас не может дать точный прогноз на свое будущее. В какой-то момент финансовый поток, который идет на оплату долгов, может иссякнуть, ежемесячные платежи будет платить не из чего, что не только приведет к штрафам, но и к возможности лишиться собственного жилья.

Вторая возможная опасность – мошенники, которые обманным путем могут забрать имущество.

В нем должны быть четко прописаны все условия кредита, которые были оговорены на словах, указана сумма займа и срок возврата, процентная ставка, представлен четкий график платежей, все дополнительные комиссии, способы погашения долга и штрафные санкции. Лучше всего перед подписание договора отдать его на прочтение профессиональному независимому юристу, который проверит его законность и подлинность.

Плюсы

Плюсов займов с обеспечением множество:

- Минимальный пакет документов.

- Быстрое оформление, иногда провернуть всю операцию можно за 1-3 дня.

- Возможность взять большую сумму.

- Не надо предоставлять справки с работы и подтверждать доход.

- Деньги можно получить даже с плохой кредитной историей.

Рисковать или нет? Каждый решает этот вопрос по-своему. Если вы, все же, решили попробовать, советуем выбирать лишь надежные и проверенные МФО, внимательно читать договор и погашать задолженность в срок. Это позволит минимизировать риск неблагоприятного исхода и получить нужную денежную сумму в короткие сроки и с минимальными потерями.