Среднегодовые остатки оборотных средств: формула

Содержание:

- Понятие и состав оборотных средств

- Как определить величину оборотных средств

- Формула среднегодовой стоимости активов по балансу

- Что такое оборотный капитал и оборотные средства — в чем их разница?

- Расчет совокупного капитала

- Как найти среднегодовую стоимость активов – пример

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Избыток и недостаток оборотных средств плюсы и минусы

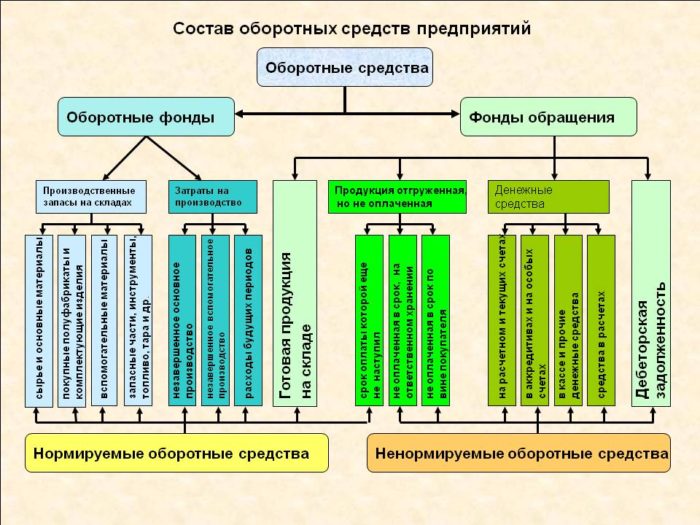

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Как определить величину оборотных средств

Фактическая величина оборотных средств оказывает значительное влияние на показатели устойчивости экономической деятельности.

Величина собственных оборотных средств определяется как часть финансовых активов компании, финансирование которой осуществляется собственными источниками. При этом величина собственных оборотных средств (формула) исчисляется следующим образом:

Об.средствасобств.= Активыоборотные— Обязательствакраткосрочные

Учитывая тот факт, что указанные показатели представлены в первой форме пакета бухотчетности, можно представить рассмотренную выше формулу, используя данные баланса. Таким образом, величина оборотных средств формула по балансу будет определена:

Об.средствасобств.= Стр.1200 – Стр.1500.

Важно отметить, что величина оборотного капитала и объем оборотных средств, имеющихся в распоряжении компаний понятия хоть и схожие, но не тождественные. В этой связи будет отличаться и порядок исчисления данных показателей

В основу расчета положены значения собственного капитала, объема внеоборотных активов фирмы, а также ее долгосрочные финобязательства.

Соответственно, величина собственного оборотного капитала – формула – будет представлена в следующем виде:

Об.капиталсобств.= (Капиталсобств.+ Обязательствадолгосрочные) – Активывнеоборотные

Аналогичным образом можно изобразить рассмотренную выше формулу с использованием строк бухгалтерского баланса. Таким образом, на основании сведений бухбаланса величина оборотного капитала равна:

Об.капиталсобств.= (Стр.1300 + Стр.1530) – Стр.1100

Осуществив нехитрый расчет можно получить как положительное, так и отрицательное значение показателя оборотных средств. Отрицательное значение величины собственных оборотных средств означает, прежде всего, то, что на текущий день состояние дел компании оставляет желать лучшего. Тем не менее, из данной практики существует исключения. К ним относят фирмы, для которых характерен быстрый цикл превращения запасов в выручку. Чаще всего такая ситуация встречается среди ресторанов быстрого питания. Отрицательное значение величины собственных оборотных средств не единственный критерий, позволяющий предположить, что динамика финансового состояния негативна. После того, как расчет произведен, необходимо сопоставить полученное значение величины собственных оборотных средств (отрицательное, положительное) с материальными запасами, которые фирма имеет на сегодняшний день. Если организация ведет свою деятельность стабильно, то оборотные средства должны принимать не только значение выше нуля, но и превышать значение материальных запасов компании.

Таким образом, с учетом действующих нормативов, принятых в отношении организаций, собственные оборотные средства должны:

- Принимать положительные значения;

- Превышать исчисленную величину краткосрочных обязательств компании;

- Превышать величину материальных запасов фирмы.

В некоторых ситуациях компании может потребоваться определить среднюю величину оборотных средств. Этот показатель используется при расчете рентабельности ведения хозяйственной деятельности. Исчисление эффективности (рентабельности) будет осуществляться путем деления полученной в течение периода прибыли на средний объем собственных оборотных средств организации.

Несмотря на то, что методика исчисления величины собственного оборотного капитала и собственных оборотных средств не сопряжена со значительными трудностями, важным является применение корректной формулы для расчета, умение интерпретировать полученные результаты и проводить параллель между исчисленным значение показателя и текущим положением дел в организации.

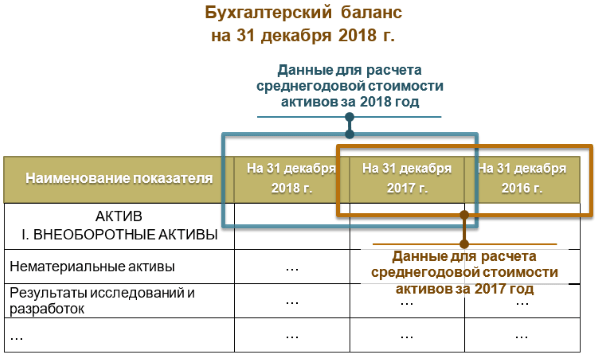

Формула среднегодовой стоимости активов по балансу

Классификация активов

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Формула среднегодовой стоимости активов по балансу

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса. Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Примеры решения задач

| Задание | Рассчитать среднегодовую стоимость активов, если на начало года их стоимость составляла 3 215 200 руб., а на конец года 3520 000 рублей. |

| Решение | Формула среднегодовой стоимости активов по балансу для решения этой задачи выглядит следующим образом: |

СА ср = (САнп + САкп) / 2

СА ср = (3215200 + 3520000) / 2 = 3367600 рублей

Ответ

СА ср = 3367600 руб.

| Задание | Рассчитать среднегодовую стоимость активов на примере предприятия по данным бухгалтерского баланса. |

Даны следующие значения:

Стоимость активов на 31.12.16 года – 350 000 руб.,

На 31.12.17 года –285 000 руб.,

Решение

Используем для решения задачи следующую формулу среднегодовой стоимости активов по балансу:

СА ср = (САнп + САкп) / 2

СА ср = (350000+285000) / 2 = 317500 рублей.

Что такое оборотный капитал и оборотные средства — в чем их разница?

В экономической литературе существуют различные подходы к определению понятий: «оборотный капитал», «оборотные средства», «оборотные активы».

А.М. Ковалёва в своих работах отождествляют категории «оборотный капитал» и «оборотные средства» предприятия. По мнению А.М. Ковалевой оборотный капитал и оборотные средства, представляют собой денежные средства, которые в определенный момент времени были авансированы в производственные фонды и фонды обращения коммерческой организации, при этом они обеспечивают как процесс производства, так и процесс обращения.

В то же время, по мнению Н.В. Колчиной, М.С. Уткина, С.В. Большакова и других ученых-экономистов, категории «оборотный капитал» и «оборотные средства» имеют сущностные особенности. Так, М.С. Уткин считает, что это совершенно разные экономические понятия. По мнению ученого, «оборотный капитал — это стоимость, полностью включаемая в цену производимого товара, а в отличие от оборотного капитала, оборотные средства — это сумма средств, необходимая для нормальной организации производства».

В свою очередь С.В

Большаков акцентирует внимание на том, что, несмотря на имеющиеся отличия, это родственные финансовые категории, различие их заключается в принципах управления авансированной в кругооборот стоимостью «Философия управления оборотным капиталом есть философия восполнения недостатка денежных средств долгосрочными источниками. Философия управления оборотными средствами есть философия недопущения недостатка собственных оборотных средств и приравненных к ним средств предприятия против минимальной текущей потребности в оборотных средствах, определяемой в ходе нормирования». По мнению Н.В

Колчиной, «целесообразно при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе, в этом случае под оборотными активами следует понимать второй раздел баланса, раскрывающий предметный состав имущества организации, а под оборотным капиталом часть пассива баланса, содержащую величину авансированного капитала, собственного и заемного, на создание оборотных активов, средств организации»

По мнению Н.В. Колчиной, «целесообразно при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе, в этом случае под оборотными активами следует понимать второй раздел баланса, раскрывающий предметный состав имущества организации, а под оборотным капиталом часть пассива баланса, содержащую величину авансированного капитала, собственного и заемного, на создание оборотных активов, средств организации».

В настоящее время, многие ученые и исследователи отождествляют не только категории «оборотный капитал» и «оборотные средства», но и такие категории как «оборотные активы» и «оборотные фонды». Так, А.З. Бобылева подчеркивает, что «оборотный капитал, представляет собой только денежные средств, исключая из его состава готовую продукцию, запасы и незавершенное производство». По мнению автора «необходимо проводить четкое разграничение, поскольку оборотные активы, денежные средства и оборотные средства являются лишь формами конкретного функционирования оборотного капитала, при этом оборотные активы, как и фонды, это материально-вещественная сторона оборотного капитала». Кроме того А.З. Бобылева отмечает, что «оборотные средств, являются идеальной денежной формой, функционирования оборотного капитала предприятия, авансируемая в товарную и производственную формы, при этом, оборотные средства, являются лишь краткосрочным элементом самого оборотного капитала».

Расчет совокупного капитала

Для выявления величины обычного капитала пригодны разные методы расчетов, например, методический способ размеренной оценки. При этом в процесс по балансу вносят объем показателя, расходы, связанные с поиском заемных денег, объем дохода, оставшегося внутри компании.

В итоге остается найти размер переменной, называющейся рентабельностью вложения средств. Она рассчитывается следующим образом:

Pk = Рп + Чп / Ск * 100 (!)

Примечания:

- Рп – расходы, связанные с «зазыванием» сторонних инвестиций;

- Чп – объем чистой прибыли, оставшейся под управлением предприятия;

- Ск – совокупный капитал, который эксплуатируется компанией.

В свою очередь размер совокупного капитала аудиторами определяется разными методами, самыми популярными из которых считаются:

- Сумма долгосрочных активов по остаточной цене имеющихся на данный момент активов, то есть, конечные сведения 1,2 и 3 разделов актива баланса;

- Сумма чистых имеющихся и долгосрочных активов. Размер первого показателя определяется методом исключения из результатов второго и третьего разделов актива баланса текущих пассивов;

- Объем валюты баланса.

Все показатели рассчитываются на какую-либо точную дату (чаще всего на конец периода) или методом определения усредненной величины.

Использования первого способа работы с совокупным капиталом основывается на применении его стоимости, то есть цены всего имущества компании, источником создания которого выступают средства, привлечённые на долго- и краткосрочной базе. Применение в знаменателе алгоритма (!) этого показателя помогает рассчитать переменную, называемую окупаемость активов.

Подсчет другим методом базируется на том, что капитал – долгосрочные инвестиции. В итоге в процесс берется только собственный и долгосрочный заменый капитал, это активы, из которых отняли имеющиеся пассивы.

Последний способ очень похож с первым. Отличия начинают проявляться только в ситуации, если в балансе компании на статье «Убытки» числятся определенные числа. На размер убытков образуются расхождения между собственностью организации и общими пассивами (пассивов больше, чем имущества). Экономическое содержание соотношения собственность – общие пассивы – убытки заключается в том, что какая-то часть капитала из-за его нерационального распределения была потеряна для компании, а в итоге вся деятельность получает меньше финансирования, чем отраженно в балансе. В такой ситуации первым метод подсчета будет считаться более правильным.

Второй способ чаще всего используют, если требуется оценить рентабельность долгосрочных активов.

Если собственники (владельцы, акционеры) посчитают, что нужно оставить долю прибыли в обороте организации, чтобы таким шагом удовлетворить его прочие потребности в финансировании, то они могут претендовать на получение советующей прибыли. Получается, доход от изначальных инвестиций – не только объем выплаченных им денег, но и вся чистая прибыль компании, иначе владельцам просто не выгодно не вынимать долю прибыли в обороте. Потому общая стоимость капитала, эксплуатируемого в организации должна содержать в себе весь общий подсчет чистой прибыли, из которой вычтены чрезвычайные траты.

Вместе с усредненной ценой совокупного задействованного капитала очень важно быть осведомленным об окупаемости отдельных его компонентов. Получается показатель окупаемости собственного капитала вычисляется следующим образом: числитель алгоритма – это доходы собственников. В знаменателе показывается капитал, переданный акционерами в работу компании

В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал

В знаменателе показывается капитал, переданный акционерами в работу компании. В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал.

Также важно нужно учитывать, что размер собственного капитала определяется во времени. Потому появляется потребность в подборе методики расчета собственного капитала, а точнее: исходя из сведений о его состоянии на точную дату (чаще всего конец периода); определения усредненного показателя за период

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

|

Показатель |

|||

|

3.1 Всего активов (строка 1600 ББ) |

26 231 |

28 498 |

32 133 |

|

3.2 Долгосрочные обязательства (строка 1400 ББ) |

1 639 |

1 540 |

1 619 |

|

3.3 Краткосрочные обязательства (строка 1500 ББ) |

3 284 |

3 328 |

3 424 |

|

3.4 Доходы будущих периодов (строка 1530 ББ) |

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

4.1 Выручка (строка 2110 ОФР) |

11 832 |

13 484 |

1,140 |

|

4.2 Чистая прибыль (строка 2400 ОФР) |

2 581 |

3 715 |

1,439 |

Таблица 5 – Расчетные показатели

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) |

27 365 |

30 316 |

1,108 |

|

5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) |

22 473 |

25 364 |

1,129 |

|

5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) |

0,432 |

0,445 |

1,029 |

|

5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) |

0,527 |

0,532 |

1,010 |

|

5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) |

0,094 |

0,123 |

1,299 |

|

5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) |

0,115 |

0,146 |

1,275 |

|

5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) |

1,019 |

||

|

√(1,029 × 1,010) |

|||

|

5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) |

1,287 |

||

|

√(1,299 × 1,275) |

|||

|

5.9 Коэффициент экстенсивности, % ( ÷ × 100) |

6,7 |

||

|

5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

93,3 |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Избыток и недостаток оборотных средств плюсы и минусы

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Но в этом явлении есть и положительные стороны:

- Производственный процесс проходит бесперебойно.

- Имеется страховой запас, позволяющий не опасаться сбоев в поставках.

- Материальные запасы закупаются в больших объёмах, что гарантирует получение дополнительных скидок от поставщиков и делает транспортировку дешевле.

- Есть возможность заблаговременно приобрести ресурсы за меньшую стоимость, сэкономив при повышении цен.

- Выплаты поставщикам и налоговикам перечисляются своевременно.

Однако, чем больше запасов, тем больше вероятность, что они испортятся. Кроме того, растёт размер имущественного налога и другие траты, связанные с содержанием МПЗ.

В случае же с недостатками ОС:

- тормозится производственный процесс,

- нельзя своевременно рассчитаться с поставщиками, а также выплатить налоги и кредиты,

- поставки могут происходить несвоевременно, что грозит сбоем в производстве.

Вместе с тем, дефицит ОС приводит к тому, что оборачиваемость ускоряется, МПЗ почти не портятся, а траты на их содержание заметно снижаются.