Увеличение дебиторской задолженности говорит о

Содержание:

- Как управлять кредиторской задолженностью на основе анализа ее оборачиваемости

- Кому и для чего нужен анализ дебиторской и кредиторской задолженности

- Основные статьи бухгалтерского баланса

- Постановка вопросов и определение критериев

- Этапы снижения

- Сравнительный анализ дебиторской и кредиторской задолженности

- Формула расчёта коэффициента соотношения

- Оценка кредиторской задолженности компании

- Дебиторская задолженность

- Цель анализа расчетов с дебиторами

- Заключение

- Итоги

Как управлять кредиторской задолженностью на основе анализа ее оборачиваемости

- Срок оплаты, установленный в типовых договорах, влияет на величину кредиторской задолженности. Когда типовой срок отсрочки платежа (например, 60 дней) устанавливается для большой группы контрагентов, часть из них имеют проблемы с ликвидностью и периодически допускают просрочки, другие же имеют возможность платить быстрее, но не делают этого, из-за того что договор разрешает мягкие условия оплаты. В результате происходит накопление кредиторской задолженности.

- Объем закупок и их частота также влияют на размер кредиторской задолженности. Товар можно закупать мелкими партиями часто, либо крупными партиями редко. Это зависит от того, как далеко находится друг от друга склады поставщика и покупателя, какова величина транспортных расходов, имеется ли возможность компоновать закупки от различных поставщиков при организации транспортировки и т.п. Чем крупнее объем закупки – тем выгоднее условия закупки – цены обычно ниже, но это приводит к накоплению кредиторской задолженности. Чтобы эту задолженность погасить без привлечения банковского кредитования нужно сначала продать весь закупленный товар и получить деньги от покупателей. Это часто занимает дольше времени, чем сможет ждать поставщик. Поэтому укрупнение партии заказа целесообразно делать в сочетании с увеличением отсрочки платежа в договоре с поставщиком и в отношении товаров, по которым высокий период оборачиваемости и имеется авансирование от покупателей.

- Цена закупаемых товаров влияет на размер кредиторской задолженности. Чем товары дороже по сравнению с предложением конкурентов, тем более выгодные условия отсрочки платежа предлагает их поставщик (по сути проценты за кредит уже заложены в цене товаров).

- Наличие ретро-бонусов в договорах с поставщиками. Ретро бонусы – это возврат части средств от поставщика покупателю в связи с закупкой определенного объема товара за определенный срок. Например, 10% стоимости товара возвращается в случае, если покупатель купит за год более 1000 единиц товара. Кредиторская задолженность по договорам, предполагающим ретро-бонусы может оказаться искусственно завышенной на величину такого бонуса, и это нужно учитывать при анализе оборачиваемости кредиторской задолженности и расчете коэффициентов ликвидности.

- Внутренняя финансовая дисциплина и контрольная среда в компании – также очень важный фактор в управлении кредиторской задолженностью. Часто покупатели платят поставщикам раньше срока, установленного в договорах, т.к. внутренний контроль осуществляется только в отношении просроченной задолженности. Это создает упущенную выгоду от размещения временно свободных денежных средств на депозит до момента наступления срока оплаты по договорам

Если предприятие не разрабатывает политики управления кредиторской задолженности и не соблюдает ее положения, то с каждым годом длительность отсрочки, предоставляемая поставщиками, снижается, а отсрочка, которую она вынуждена давать своим покупателям, — увеличивается, в результате возникает дефицит денежных средств.

В процессе анализа используются общепринятые расчетные коэффициенты:

- Коэффициент оборачиваемости (КО) = Выручка от продажи / Средняя величина кредиторской задолженности за год за год.

- Оборот в днях = 365 / КО.

- Коэффициент оборачиваемости оборотных средств = Выручка от продаж / Средняя величина оборотных активов.

Исследование кредиторской задолженности и анализ коэффициентов оборачиваемости выполняются на основании данных из 1С. Если необходимо проанализировать динамику изменения показателей за несколько периодов, наша программа интегрируется с любыми версиями 1С: Предприятия. Для расчетов можно использовать анализ счета 60, 76, 71 или 73 или оборотно-сальдовые ведомости.

Удобными инструментами для вычислений являются оборотно-сальдовые ведомости и анализ субконто. С помощью критериев отбора можно выбрать нужного контрагента или договор.

Кому и для чего нужен анализ дебиторской и кредиторской задолженности

В процессе хозяйственной деятельности фирма может выступать одновременно и дебитором, и кредитором. Сумма долгов предприятия, а также долги ее контрагентов — основные финансовые показатели, характеризующие способность хозяйствующего субъекта:

- грамотно распоряжаться собственными средствами;

- своевременно расплачиваться по своим обязательствам;

- обеспечивать текущую и инвестиционную деятельность компании путем соблюдения структурных соотношений между суммами дебиторской и кредиторской задолженности;

- поддерживать оптимальный объем оборотных денежных средств посредством грамотной работы с дебиторами;

- использовать заемные средства без ущерба для текущей деятельности, развития, расширения, модернизации, переоснащения, внедрения новых технологий и т. д.

С учетными нюансами модернизации основных средств фирмы вас познакомят сообщения:

- «Модернизация ОС не отменяет его ускоренную амортизацию»;

- «Можно пересмотреть норму амортизации, если срок полезного использования ОС после модернизации увеличен».

Отслеживать изменение уровня задолженности фирмы, оценивать ее и анализировать важно для любой компании вне зависимости от специфики и масштабов деятельности. Подробнее о целях и задачах такого анализа расскажем далее

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Этапы снижения

Работу по снижению уровня долгов перед предприятием (как ожидаемых к выплате, так и безнадежных) можно условно разделить на такие этапы:

Работу по снижению уровня долгов перед предприятием (как ожидаемых к выплате, так и безнадежных) можно условно разделить на такие этапы:

- Мониторинг и анализ текущей финансовой ситуации на предприятии и выявлении суммы долгов.

- Проведение досудебных мероприятий, направленных на снижение суммы долга.

- Формирование и подача судебного иска и другие судебные работы.

- Проверка исполнения судебного решения.

Для выполнения всех вышеуказанных этапов работы необходимо составить четкую стратегию финансового мониторинга внутри компании. Для этого нужно проводить полноценный и квалифицированный анализ ситуации для выявления источников задолженности, оценки возможных рисков и путей решения. На основе результатов анализа принимается дальнейшее решение о работе с должником. Для корректного принятия решения необходимо взвесить все обстоятельства возникновения долга и динамику его развития.

После оценки результатов анализа есть два пути урегулирования погашения кредита. Можно в рамках досудебных мероприятий найти компромисс с должником и сформировать условия своевременного погашения задолженности с предоставлением гарантий. В противном случае, предприятие имеет полное право обращаться в судебные органы с целью принудительного взыскания суммы долга или имущественных прав на требуемую сумму.

В случае судебного разбирательства, важно иметь квалифицированных юристов, которые после вынесения судебного решения проконтролируют его своевременное и полноценное исполнение. Дебиторская задолженность формируется вследствие суммирования всех долгов третьих лиц перед рассматриваемым предприятием

Она подразумевает последующее получение денежных средств, следовательно, увеличение прибыли компании

Дебиторская задолженность формируется вследствие суммирования всех долгов третьих лиц перед рассматриваемым предприятием. Она подразумевает последующее получение денежных средств, следовательно, увеличение прибыли компании.

Для снижения размера такого финансового показателя необходимо добиться погашения долгов от клиентов. Для этого можно использовать компромиссные решения или обращаться в суд. В любом случае только слаженная работа сотрудников, своевременный анализ и корректная реакция в зависимости от его результатов помогут добиться эффективности в финансовой работе компании.

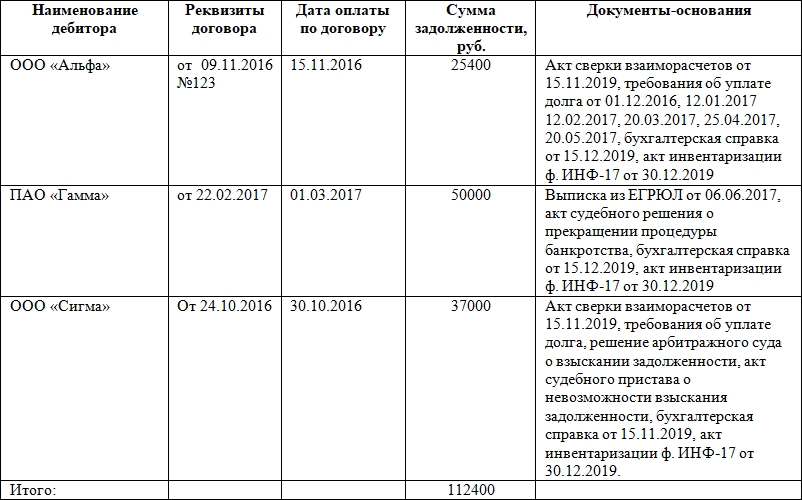

Сравнительный анализ дебиторской и кредиторской задолженности

Проведем анализ дебиторской и кредиторской задолженности на примере предприятия

В окончании анализа ДЗ и КЗ проводят анализ, беря во внимание такие показатели:

- Темпы роста (проценты).

- Оборачиваемость (обороты).

- Показатель периода погашаемости долгов (дни).

Смотря на результаты этого сравнения дают прогнозы относительно финансового состояния компании. Обычно, резюмируется всё рекомендациями такого характера:

- Вести контроль погашения просрочки.

- Вести учет соотношения кредиторской и дебиторской задолженности. Помнить, что увеличение ДЗ подвергает угрозе финансовое состояние фирмы.

- Улучшить практику относительно авансовых платежей. Инфляция “работает” так, что любые отсрочки в платежах приводят к тому, что компания недополучает прибыль.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Формула расчёта коэффициента соотношения

Наблюдение за дебиторским и кредитным долгом невозможно без специального инструмента. Для получения точных данных нужно использовать формулу соотношения дебиторской и кредиторской задолженности. Выглядит она следующим образом:

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей

Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Оценка кредиторской задолженности компании

Существует специальная формула, которая применяется для определения оборачиваемости кредиторской задолженности. Именно она применяется при расчете данного показателя, а при этом является достаточно простой в применении. Для этого нужно знать только два показателя, к которым относятся покупки и средняя величина задолженности. При этом первый показатель нужно разделить на второй показатель.

Существует специальная формула, которая применяется для определения оборачиваемости кредиторской задолженности. Именно она применяется при расчете данного показателя, а при этом является достаточно простой в применении. Для этого нужно знать только два показателя, к которым относятся покупки и средняя величина задолженности. При этом первый показатель нужно разделить на второй показатель.

Кобкз = покупки/средняя величина кредиторской задолженности

К покупкам относится цена различных ресурсов, купленных компанией за конкретное время. При этом не нужно считать все расходы организации, поскольку сюда нужно причислять только те приобретения, которые непосредственно связаны с основной деятельностью фирмы.

Также следует дополнительно вести расчет оборачиваемости по дням. В этом случае применяется специальная формула, которая предполагает, что количество дней в конкретном году делится на показатель оборачиваемости кредиторской задолженности, который был рассчитан ранее. В этом случае можно определить среднее количество дней, когда имеются задолженности у компании.

Побкз = 365/коэффициент оборачиваемости кредиторской задолженности

Чаще всего оценивается не только кредиторская задолженность, но и дебиторская, а она рассчитывается по тем же формулам

Также здесь важно произвести анализ, чтобы определить, является ли данная задолженность положительной или же негативно сказывается на деятельности организации. Дело в том, что большое количество должников так же не считается хорошим для конкретной фирмы, поскольку деньги, которые уже должны быть у организации, а при этом могут применяться в процессе деятельности, остаются неиспользованными достаточно длительное время

При этом хорошим результатом будет тот, при котором оборачиваемость дебиторской задолженности будет выше, чем кредиторской.

Важно помнить, что показатели кредиторской и дебиторской задолженности могут быть разными, поскольку на них постоянно оказывает влияние множество различных факторов. Особенно интересны те факторы, которые могут изменять оборачиваемость задолженности по кредитам

К ним относится сфера деятельности, в которой работает организация, а также ее размер и время работы. Также изменения на рынке или в банковской сфере могут, как положительно сказываться на оборачиваемости, так и отрицательно. Поэтому не следует слепо доверять расчетам по конкретной формуле, которая никаким образом не учитывает особенности различных компаний.

Таким образом, оборачиваемость кредиторской задолженности является важным и значимым показателем, который должен рассчитываться каждой отдельной организацией, чтобы точно определить, является ли ее работа эффективной и прибыльной. При обнаружении определенных неприятностей и проблем необходимо их оперативное и качественное решение, без которого дальнейшая работа организации может не приносить прибыли, а также можно ожидать в будущем даже банкротства, если долги компании будут постоянно расти. При сравнении с дебиторской задолженностью следует понимать, что даже она не должна постоянно расти, поскольку нередко именно из-за неоплаченных счетов не имеется необходимых денежных средств для того, чтобы погасить собственные долги.

Дебиторская задолженность

Под этим термином понимается совокупность денежных активов, которые заработаны компанией, но по различным причинам еще не поступили на счет организации. Это могут быть займы, инвестиционные выплаты и т. д. ДЗ делится на 2 основных типа:

Первые подразумевают кредиты, выданные на непродолжительный период. Чаще всего такие активы относятся к текущим. В бухгалтерском балансе учреждения отмечаются аналогично. Второй тип финансовых активов в свою очередь выдается заемщикам на длительный отрезок времени, поэтому и в отчетной документации они отмечаются как долгосрочные.

При расчете и отслеживании дебиторки необходимо учитывать специфику каждого вида, описанного выше. Если этого не делать, результаты получатся не действительными, что приведет к ошибке в бухгалтерском балансе. Это в свою очередь повлечет за собой массу других неприятных последствий по принципу цепной реакции.

Что означает рост дебиторки

Причиной увеличения ДЗ могут послужить невыплаченные вовремя авансы, стоимость услуг и товаров. Чем больше партнеры и клиенты оттягивают момент погашения, тем выше становится ДЗ. Поэтому рост бюджетной недоимки по этому показателю в значительной степени является негативным фактором.

Это означает, что договор поставок в вашей организации составлен неверно, поскольку не в полной мере реализовывает ваши интересы. Также косвенными причинами этому могут быть:

- несвоевременная оплата услуг, товаров;

- отсутствие авансового перевода;

- невозврат командировочных предоплат и т. д.

Последствия от повышения дебиторской задолженности носят негативный характер. В первую очередь это связано со снижением платежеспособности предприятия, поскольку для погашения собственных займов и поддержания работоспособности системы приходится изымать средства из оборота. Если уровень кредитных долгов поднимется до критического показателя, компания может оказаться на грани банкротства.

Существуют и другие отрицательные последствия от роста ДЗ:

- ухудшение кредитного доверия к предприятию;

- понижение инвестиционной привлекательности;

- потеря партнеров и потенциальных клиентов и др.

По этим причинам при первых же проявлениях прироста ДЗ необходимо оперативно принимать меры по решению проблемных ситуаций, чтобы не допустить негативных последствий. Если своевременно выявить ухудшение ситуации и сразу принять контрдействия, эффективность их значительно возрастает. При малейшем промедлении исправление потребует гораздо больших усилий и затрат.

О чем свидетельствует снижение

На основе вышеизложенной информации можно прийти к выводу, что сокращение общей дебиторской задолженности является положительным моментом для фирмы. Это обусловлено тем, что приток финансовых ресурсов в бюджет организации возрастает, поэтому общий размер остатка по ДЗ уменьшается.

При таком порядке вещей инвестиционная привлекательность предприятия становится больше, как и кредитное доверие, поскольку вкладчики уверены в платежеспособности компании. Благодаря этому, бизнес продолжает расти без изъятия денежных средств из общего оборота. В перспективе уменьшение дебиторки приводит к увеличению дохода предприятия.

Анализ дебиторки

Основным способом контроля является коэффициент ДЗ к продажам. Рассчитывается он по формуле Д/П, где «Д» – это размер дебиторки, а «П» – сумма продаж. Этот показатель позволяет определить безопасный уровень, превышение которого может привести к трудностям при получении денег со своих партнеров. Отметка дебиторской задолженности не должна перешагнуть через этот порог.

Производить анализ и расчеты должен исключительно профессионал с достаточным опытом и качеством подготовки

От правильности определения и контроля за финансовыми потоками во многом зависит благополучие и конкурентоспособность предприятия, поэтому допускать к столь важной работе дилетанта нельзя

Цель анализа расчетов с дебиторами

Важнейшей целью анализа дебиторской задолженности является формирование новой кредитной политики предприятия по отношению к покупателям или же разработка мероприятий по совершенствованию старой в целях увеличения прибыли предприятия, снижения риска неплатежей и ускорения расчетов. Эффективность разработки кредитной политики в большой степени зависит от знания и умения использовать методики анализа управления обязательствами организации.

Основная цель проведения анализа – выяснение причин возникновения и роста неоправданной задолженности, выявление размера и оценка динамики данного явления.

Внешний анализ

состояния расчетов базируется на данных, отраженных в бухгалтерском балансе

организации и пояснениях к нему. Для проведения внутреннего анализа необходимо

использовать данные аналитического учета, содержащие информацию обо всех видах

дебиторской задолженности.

При анализе состояния

дебиторской задолженности необходимо:

– определить долю

дебиторской задолженности в общей сумме оборотных активов;

– определить удельный

вес дебиторской задолженности, платежи по которой ожидаются в течение года;

– оценить динамику

дебиторской задолженности и провести качественный анализ, главной задачей

которого является выявление динамики возникновения неоправданной задолженности.

Заключение

В итоге, долг кредитора считается определенной недоимкой субъекта перед иными фирмами или гражданами, который такой субъект должен погашать. В этом случае долг кредитора чаще всего, появляется в той ситуации, когда период реализации товаров, услуг или работ не равен их настоящей дате оплаты.

Резервы, капитал, долгосрочные пассивы и долг кредитора в краткосрочном периоде зачастую изменяются, но можно повысить резервы и капитал благодаря линии прибыли, которая была приобретена в плановом периоде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

https://youtube.com/watch?v=-enlK1WMgBM%26t

Итоги

Коэффициент соотношения дебиторской и кредиторской задолженности может стать очень полезным фирме для повышения эффективности функционирования и, как следствие, финансовых результатов деятельности. Главное — регулярно его рассчитывать.

При этом следует помнить, что если значение коэффициента опустилось ниже 1, то следует срочно принять какие-либо оптимизационные меры. К примеру, пересмотреть источники финансирования в пользу развития за счет собственных средств либо попытаться повысить отдачу от имеющихся ресурсов, наращивая объемы деятельности и выполняя больший объем работ (производства товаров). В иной ситуации, если коэффициент слишком большой, возможно, следует пересмотреть выбор контрагентов в пользу более платежеспособных.

Пробный бесплатный доступ к системе на 2 дня.