Восстановление дебиторской задолженности прошлых лет

Содержание:

- Списание дебиторской задолженности при признании ее безнадежной

- Составляем акт списания дебиторской задолженности

- Списание Дебиторской задолженности в 1C: ERP

- Для чего необходимо списывать кредиторскую задолженность

- Порядок признания безнадежных долгов

- Образец расшифровки дебиторской задолженности для налоговых органов

- Если должник является банкротом…

- Основные ошибки при списании задолженности

- Образцы документов для списания задолженности

- Для чего необходимо списывать дебиторской задолженность

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

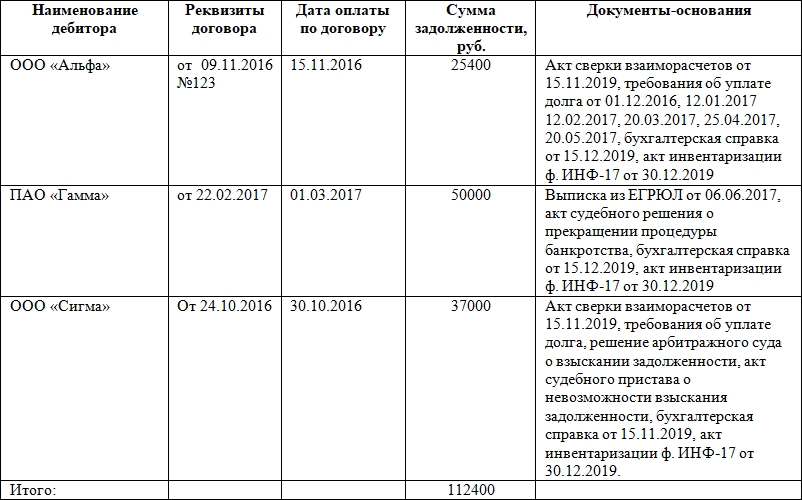

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение. К акту также нужно приложить документы-основания

Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Списание Дебиторской задолженности в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Списание дебиторской задолженности».

Документ предназначен для оформления операция списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками. Предусмотрена возможность списания задолженности с конкретного юридического (физического) лица клиента или поставщика (контрагента), если компания состоит из нескольких юридических (физических) лиц.

Списание дебиторской задолженности возможно также на прочие активы/пассивы.

Основное рабочее место для работы с документом расположено в Разделе «Казначейство» / «Взаимозачеты и списания задолженностей /Рабочее место «Списание задолженностей» (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Списание задолженностей» в 1С:ERP

Создать документ можно по кнопке «Добавить» или по кнопке «Заполнить по остаткам»

В шапке документа заполняем:

-

Списание — «Дебиторская задолженность» (выбирается в случаях, когда клиент или поставщик должен организации и долг планируется списать на расходы).

-

Дебитор — Организация, по которой списываем задолженность.

-

На закладке «Задолженность» (см. Рис.2) заполняем:

-

Тип расчетов — Указываем расчеты с поставщиком или клиентом.

-

Объект расчетов — Указываем договор (заказ, накладную) по которой списываем задолженность.

-

Сумма- сумма, списываемой задолженности в валюте взаиморасчетов.

Рис. 2 Пример заполнения документа «Списание задолженности» в 1С:ERP

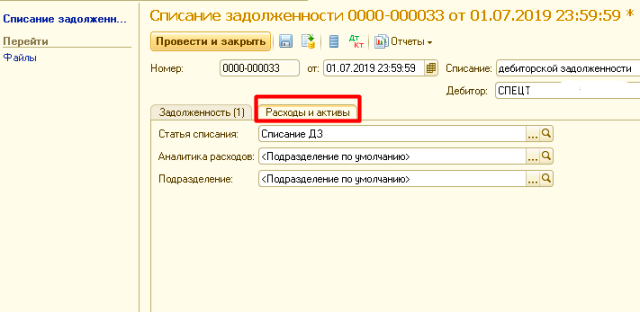

На закладке «Расходы и активы» (см. Рис. 3) заполняем:

• Статью списания — статья, по которой отражается списываемая дебиторская задолженность.

• Аналитика расходов — объект аналитики прочих расходов.

• Подразделение — подразделение, на которое должны быть отнесены расходы по списанию задолженности.

Рис. 3 Пример заполнения документа «Списание задолженности» в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Отражение проводок в документе «Списание задолженности» в 1С:ERP

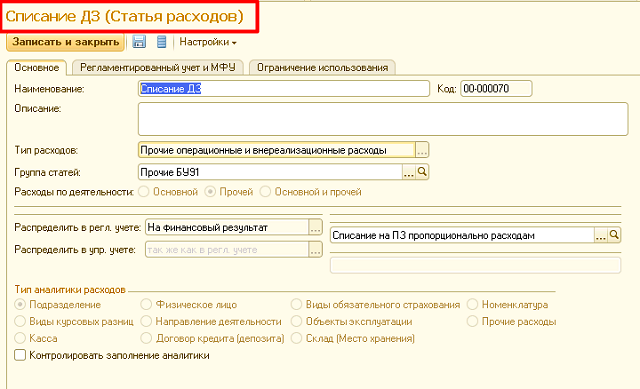

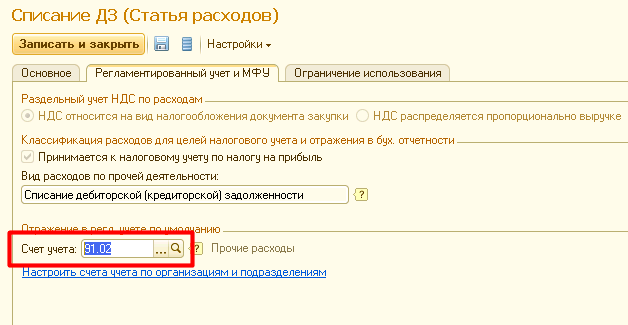

Счет Дт. — 91.02 «Списание ДЗ» — мы указали на закладке «Расходы и активы» в реквизите «Статья списания», я выбрала счет 91.02 и сделала настройки статьи расходов (см. Рис. 5,6)

Рис. 5 Настройка статьи расходов в 1С:ERP

Рис. 6 Настройка статьи расходов в 1С:ERP

Счет Кт. — 76.05 «Расчеты с поставщиками услуг» настраивается в договоре с контрагентом на закладке «Учетная информация» в реквизите «Группа фин. учета расчетов».

Надеюсь, данная статья была вам полезна!

_________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 03.12.2019 г.

Для чего необходимо списывать кредиторскую задолженность

Требования, устанавливаемые законом по осуществлению бухучета и составлению отчетов определяют, что его информация должна соответствовать действительным фактам деятельности компании. Это принцип соответствия и достоверности в бухучете.

Требования, устанавливаемые законом по осуществлению бухучета и составлению отчетов определяют, что его информация должна соответствовать действительным фактам деятельности компании. Это принцип соответствия и достоверности в бухучете.

В ситуации, когда на балансе числится просроченная задолженность кредиторам, нарушается данное правило. Ведь фирма обязана учитывать задолженность перед иными лицами до момента ее погашения.

Однако она может не гасить долги другим в случае истечения сроков, какие бы причины для этого у нее ни были. Данное право установлено на законодательном уровне. Поэтому отражать такую кредиторскую задолженность компания не должна в учете после того, как все сроки прошли. Такой момент зафиксирован в Положении по ведению бухучета.

Внимание! На практике возникают моменты, когда задолженность списывается до завершения ее сроков взыскания, к примеру, если получатель платежа закрылся и его сняли с учета как юрлицо.

Многие бухгалтера спрашивают как правильно это сделать, так как подобное списание ведет к появлению у предприятия прочего дохода и влечет за собой начисление соответствующих налогов.

Порядок признания безнадежных долгов

В соответствии с НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов. Истечение срока исковой давности является одним из оснований отнесения дебиторской задолженности в состав внереализационных расходов как долга, нереального ко взысканию.

Спорным вопросом является момент признания внереализационных расходов в виде безнадежных долгов. Дело в том, что существует общий порядок признания расходов при методе начисления. Так, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

Президиум ВАС РФ в постановлениях от 15.06.10 г. № 1574/10 и от 15.07.10 г. № 2833/10 разъяснил, что указанная норма НК РФ не предоставляет налогоплательщику права на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность.

На практике это означает, что дебиторская задолженность подлежит признанию в расходах именно в период истечения срока исковой давности.

Опираясь на решение Высшего суда, арбитражные суды также исходят из того, что положения ст. 252 и ст. 265 НК РФ предусматривают право налогоплательщика на отнесение безнадежных долгов в состав внереализационных расходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный налогоплательщиком налоговый период (постановления ФАС Московского округа от 17.07.15 г. № А40-29510/2014, Девятого арбитражного апелляционного суда от 2.07.15 г. № А40-102126/2014).

Порядок списания дебиторской задолженности установлен п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н. В соответствии с указанным Положением дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты коммерческой организации.

Исходя из НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318 – 320 НК РФ.

Следовательно, названная норма НК РФ не наделяет налогоплательщика правом на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность (постановление ФАС Западно-Сибирского округа от 29.06.15 г. № А67-6309/2014).

Таким образом, безнадежные долги подлежат учету в составе внереализационных расходов для целей налогообложения прибыли в период наступления первого из предусмотренных ст. 266 НК РФ оснований.

И не имеет никакого значения тот факт, что организация поздно провела инвентаризацию и несвоевременно выявила безнадежную задолженность, срок исковой давности по которой истек в предыдущих налоговых периодах.

Вместе с тем нельзя не отметить и наличие противоположной арбитражной практики. В постановлении ФАС Московского округа от 31.07.13 г. № А40-156729/12-116-278 судьи пришли к выводу, что налоговое законодательство не запрещает списывать безнадежную дебиторскую задолженность в последующих налоговых периодах, когда налогоплательщик убедится, что долг безнадежен.

Для признания убытков в виде сумм безнадежных долгов необходимо наличие документов, подтверждающих существование безнадежного долга. В случае, если компания не представила первичные учетные документы по дебиторской задолженности с истекшим сроком исковой давности, налоговые органы вправе исключить данные суммы из состава внереализационных расходов (постановление ФАС Московского округа от 17.07.15 г. № А40-29510/2014).

Образец расшифровки дебиторской задолженности для налоговых органов

При расшифровке дебиторской задолженности происходит детализация данных по должникам. Такая справочная информация предоставляется в налоговую инспекцию в пояснительной записке к годовому бухгалтерскому балансу. Расшифровка задолженности проводится в динамике и для большей наглядности распределяется по таблицам:

- форма 5.1 отражает размер всей задолженности и динамику её изменения. В этой таблице расшифровывается строка баланса 1230. В графы вносятся данные по дебиторской задолженности на начало и конец отчётного периода. Также в таблице отражаются положительные и отрицательные изменения остатка. Долгосрочная задолженность анализируется отдельно от краткосрочной

- форма 5.2 содержит данные по просроченным долгам. В данный реестр вносится как новая задолженность, так и та, которая возникла два года назад

Вся информация по дебиторской задолженности, предоставляемая в налоговые органы, должна соответствовать договорным условиям. В расшифровку должны вноситься все долги, независимо от наличия обеспечения.

Информация о состоянии задолженности на начало периода заполняется бухгалтером на основании дебетовых остатков расчётных счетов (60, 62, 76). Именно на основании этих данных в учёте происходит формирование резерва по сомнительным долгам.

Динамику изменений дебиторской задолженности за отчётный год характеризуют дебетовые обороты. При заполнении таблицы 5.1 в графе «Изменения за период» проценты и штрафы, начисляемые в соответствии с условиями договора, указываются отдельно от основной суммы долга. Графа выбытия заполняется на основании кредитовых оборотов счета 63 «Резерв по сомнительным долгам».

Переход дебиторской задолженности из краткосрочной в долгосрочную определяется внутренними оборотами расчётных счетов. В таблице такая информация фиксируется в отдельных графах. Данные для строки «Долгосрочная задолженность» вносятся в круглых скобках.

Если должник является банкротом…

Организация-банкрот.

В частности, безнадежными долгами признаются те долги налогоплательщика, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Согласно ст. 419 ГК РФ обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

В соответствии с п. 4 ст. 149 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Федеральный закон № 127-ФЗ) конкурсное производство считается завершенным с даты внесения записи о ликвидации должника в ЕГРЮЛ.

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации должника (п. 3 ст. 149 Федерального закона № 127-ФЗ).

При этом, как разъяснялось в п. 48 Постановления Пленума ВАС РФ от 15.12.2004 № 29 арбитражный суд рассматривает разногласия, заявления, ходатайства и жалобы в деле о банкротстве до внесения записи о ликвидации должника в ЕГРЮЛ. С момента внесения записи о ликвидации должника в ЕГРЮЛ на основании доказательств о ликвидации должника, поступивших от конкурсного управляющего либо регистрирующего органа, арбитражный суд выносит определение о прекращении производства по рассмотрению всех разногласий, заявлений, ходатайств и жалоб.

Данные разъяснения также исходят из того, что рассматривать какие-либо требования к должнику как к стороне спора после его ликвидации невозможно ввиду отсутствия одной из сторон спора (Определение Судебной коллегии по экономическим спорам ВС РФ от 07.12.2015 № 307-ЭС15-5270).

На основании ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

Из приведенных норм следует, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ, после чего налогоплательщик вправе признать сумму дебиторской задолженности безнадежной и включить ее в состав расходов при расчете налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 18.03.2019 № 03-03-06/1/17813).

Гражданин-банкрот.

Безнадежными долгами (долгами, нереальными к взысканию) также считаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными), в соответствии с Федеральным законом № 127-ФЗ.

На основании ст. 213.28 Федерального закона № 127-ФЗ по итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации имущества гражданина. После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (освобождение гражданина от обязательств).

Соответственно, вынесение арбитражным судом определения, на основании которого обязательства должника – физического лица, признанного банкротом, считаются погашенными, является основанием для признания задолженности такого должника безнадежной для целей ст. 266 НК РФ (Письмо Минфина России от 14.10.2019 № 03-03-06/2/78528).

Основные ошибки при списании задолженности

При оформлении списания задолженности ответственным лицом могут быть допущены различные ошибки:

- Необходимость списания не оформлена документально. Ответственное лицо должно провести инвентаризацию всей задолженности, после чего составить акт с указанием действительных и просроченных обязательств. Необходимость списания отдельных долгов оформляется бухгалтерской справкой.

- Неверное определение срока задолженности. Необходимо помнить, что срок задолженности отсчитывается снова с даты последней сверки (подписания соответствующего акта), частичной оплаты либо иных письменных действий между сторонами (к примеру, подписано дополнительное соглашение).

- Учет НДС. Если ранее входящий НДС по этой операции был поставлен на вычет, но фактически товар не был оплачен, то производить восстановление НДС не нужно. В то же время, если НДС к вычету принят не был, то вся сумма, включая налог, списывается на внереализационные доходы.

Образцы документов для списания задолженности

Правильное документальное подтверждение позволит избежать претензий со стороны налоговой, и задолженность будет списана без каких либо негативных последствий. Чтобы избавиться от просроченного долга, руководитель должен издать приказ, он оформляется по следующему образцу:

ООО «Вектор» Приказ №53 о списании дебиторской задолженности 20 сентября 2015 года г. Павлово

По ст. 196 ГК, на основании акта инвентаризации расчетов с дебитором, от 10 сентября 2015 года №58 и бухгалтерской справки от 15 сентября 2015 года №51 приказываю:

- Списать дебиторскую задолженность ООО «Меркурий» в размере 51000 (пятьдесят одна тысяча) рублей.

- Бухгалтеру отразить данную операцию в налоговом и бухгалтерском учете.

- Контроль выполнения приказа оставляю за собой.

Директор ООО «Вектор» ________________________________________ В. И. Петров С приказом ознакомился ________________________________________ А. И. Васин главный бухгалтер

Бухгалтерская справка для списания задолженности оформляется следующим образом:

ООО «Вектор» Бухгалтерская справка №51 15 сентября 2015 года г. Павлово

В продолжение августа 2012 года ООО «Вектор» продало продукцию на сумму 51000 (пятьдесят одна тысяча) рублей. Покупатель ООО «Меркурий» не произвел своевременную оплату товара и в дальнейшем не предпринял никаких мер по погашению образовавшейся задолженности. Далее ООО «Меркурий» изменило свое местонахождение, разыскать его не представляется возможным. Претензии в судебном порядке не предъявлялись.

На основании акта инвентаризации от 10 сентября 2015 года №58 дебиторскую задолженность требуется списать, так как срок исковой давности истек. Главный бухгалтер ___________________________________________________ А. И. Васин

К этим документам необходимо приложить все бумаги, подтверждающие размер задолженности для ее списания.

Мнение юриста-эксперта:

Дебиторская задолженность в бизнесе не совсем интересная тема для обычных граждан, которые никак не связаны с бизнесом или не работают в бухгалтерии. Простыми словами о ней можно сказать так. Это все долги, которые есть у клиентов предприятия, т.е. они должны этому предприятию. Зачем об этом что-то знать нашему читателю. Есть такой случай.

Мы говорим о банках. Если вы брали кредит в банке, и перестали по нему платить, то у банка увеличивается дебиторская задолженность на сумму вашего долга. Это отрицательный показатель для оценки деятельности банка. Поэтому банку крайне невыгодно увеличивать величину дебиторской задолженности. Банк пытается исправить ситуацию. Если вы не можете платить по долгам на условиях кредитного договора, то банку выгодно пойти вам на уступки, чтобы ваше задолженность не влияла на финансовое состояние банка.

В противном случае, банку придется продать ваш долг за копейки коллекторскому агентству. А агентству тоже выгодно побыстрее убедить вас платить. И в этом случае есть возможность договориться. Изложенное не гарантирует, что ситуация может именно так и развиваться, но знать об этом будет не лишним.

Бесплатная шпаргалка в видеосюжете — как осуществляется списание дебиторской задолженности:

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.. Не все долги дебиторов можно убрать из состава имущества компании

Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.