Порядок списания убытков прошлых лет (нюансы)

Содержание:

- Оборотные активы (раздел II баланса) и чистая прибыль

- Нераспределенная прибыль

- В форме 2 отчет о прибыли и убытках ОПИУ

- Счет 99 «Прибыли и убытки»

- Как рассчитывается чистая прибыль

- Объем выпуска продукции в балансе

- Счет 84 — бухгалтерские проводки и примеры

- Как формируется и что в нее входит

- Наращивание чистых активов

- Непокрытый убыток

- Шаг 1: определяем сумму для переноса убытков

- Как отразить в балансе убытки

- Понятие НП

- Где в балансе найти выручку

- Как перенести убыток на будущие периоды и уменьшить налоги

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Нераспределенная прибыль

Строка 1370 – часть чистой прибыли, не израсходованная на нужды организации.

Примечание от автора! Под чистой прибылью в бухгалтерском учете понимается итоговый положительный финансовый результат деятельности фирмы, который остается после погашения всех обязательств в части уплаты обязательных налогов, сборов, страховых отчислений в бюджет.

Согласно правилам ведения бухгалтерского учета, финансовый результат деятельности предприятия отображается в Кт99. В конце года проводится процедура реформации баланса (закрытие всех основных счетов бухгалтерского учета). Один из результатов данной процедуры – перенос остатка с Кт99 в Дт84 в части нераспределенных доходов данного периода.

Нераспределенная прибыль может быть израсходована на следующие нужды:

- выплата дивидендов акционерам или учредителям фирмы;

- увеличение размера уставного фонда компании (после официальной регистрации изменений в учредительной документации);

- создание резервов: перевод части нераспределенной прибыли в резервный капитал компании;

- погашение убытков прошлых лет.

Примечание! В течение года движений по Дт84 без решения учредителей компании быть не может.

В форме 2 отчет о прибыли и убытках ОПИУ

Отчетность о прибыли и убытках является одной из основных форм бухгалтерских отчетов, которую юридические лица обязаны составлять и представлять в соответствующие инстанции. Современная форма имеет название отчета о фин. результатах. Итоговые результаты в отчете показывают, каким стал итог деятельности организации за период.

При помощи отчета можно провести анализ показателей в динамике, а также на момент составления отчета. В нем отражается НДС и другие данные. В обязательном порядке следует представить документацию в ИФНС, Росстат.

Отчет, который составляется на промежуточные даты, может потребоваться экономической службе, финансовым учреждениям, контрагентам. Структура отчета должна включать сведения по периоду, за который он был составлен, а также информацию о дате составления, ИНН юридического лица, справочную таблицу, подписи руководителей

Важно отражение НДС в балансе

Можно сказать, что отчет о прибыли и убытках, а точнее, документ, содержащий данные о финансовых результатах, включает данные о том, из каких показателей доходов и расходов сложился итог работы юридического лица.

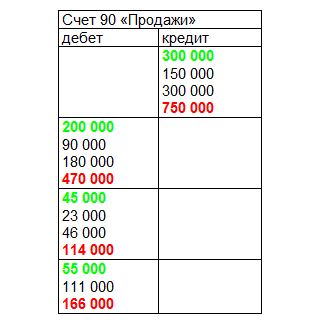

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

абзац исключен. — Приказ Минфина РФ от 18.09.2006 N 115н;

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки»корреспондирует со счетами

| по дебету | по кредиту |

|

01 Основные средства 03 Доходные вложения в материальные ценности 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные 28 Брак в производстве 29 Обслуживающие 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 58 Финансовые вложения 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 73 Расчеты с персоналом по 76 Расчеты с разными 79 Внутрихозяйственные 84 Нераспределенная прибыль 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов |

10 Материалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль (непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов расходы производства и хозяйства страхованию и обеспечению оплате труда лицами прочим операциям дебиторами и кредиторами расчеты (непокрытый убыток) |

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Объем выпуска продукции в балансе

Показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Коэффициент оборотных средств в расчетах ( К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

Страницы: 1 2

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Как формируется и что в нее входит

Положительный или отрицательный результат от реализации продукции, оказания услуг отражается на активно-пассивном счете 90«Продажи». По дебету счета показывается полная себестоимость. НДС и другие затраты. По кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета осуществляются проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, которые относят к операционным и внереализационным, показывают на счете 91 «Прочие доходы и расходы».

- Продажа и сдача в аренду принадлежащих предприятию активов;

- Уценка и дооценка внеоборотных активов;

- Операции с иностранной валютой;

- Вложения в доли бизнеса других компаний;

- Ликвидация и дарение имущества;

- Доходы и расходы от операций с ценными бумагами.

Проводки бывают следующими:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Эта процедура списания итогов по счетам 90 и 91 называется реформацией баланса. Многие экономисты под этим термином понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, которые непригодны в производстве).

Нераспределенная прибыль увеличивается при обнаружении ошибок в бухгалтерской отчетности, которые привели к завышению расходов. А также при невостребованных дивидендах акционерами, если с момента их начисления прошло более трех лет. Соответственно, ошибки, создавшие завышение доходов, уменьшат аккумулированную прибыль.

Составляющие нераспределенной прибыли не всегда являются денежными средствами в виде наличности или на расчетном счете (уценка основных средств увеличивает прибыль, но денег не прибавляет). Это нужно учитывать при проведении экономического анализа.

В последних числах отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

После этого счет 99 обнуляется и до начала следующего года операций по нему не проводят. Счет 84 является активно-пассивным. Перед занесением итоговой суммы аккумулированной прибыли в отчетность из нее вычитается сумма налога на прибыль (впоследствии она может корректироваться).

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН. ЕНВД. ПСН. ТС. ОСНО. Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь. как это стало просто!

Наращивание чистых активов

Улучшить соотношение между чистыми активами и уставным капиталом можно за счет безвозмездной помощи участников общества. При этом возможны два варианта.

Первый вариант – когда уставом предусмотрены вклады в имущество общества (ст. 27 Закона № 14-ФЗ). Такие поступления отражаются по счету 83 «Добавочный капитал» (письма Минфина России от 28.10.2013 № 03-03-06/1/45463, от 29.01.2008 № 07-05-06/18, от 13.04.2005 № 07-05-06/107).

Второй вариант – договор дарения между обществом и его участником – физическим лицом (п. 1 ст. 572, подп. 4 п. 1 ст. 575 ГК РФ). Денежное финансирование – самый простой, но наименее желательный для участников способ улучшения структуры баланса. Изыскать неденежные формы помощи не составляет труда. Собственники бизнеса могут передавать объекты основных средств, товары и материалы, нематериальные активы, права требования к другим лицам. На основании пункта 7 ПБУ 9/99 активы, полученные обществом безвозмездно, следует учитывать как прочие доходы – по счету 91 «Прочие доходы и расходы». Правда, в соответствии с пунктом 29 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н) поступление основных средств по договору дарения надлежит отражать по счету 98 «Доходы будущих периодов». Однако ПБУ, признанные федеральными стандартами, имеют приоритет перед методическими указаниями Минфина России, зарегистрированными в Минюсте России (ч. 1, 1.1 ст. 30 Федерального закона «О бухгалтерском учете»). В случае противоречия между ними применению подлежат правила, установленные в ПБУ. На этом основании полагаем, что от применения счета 98 в данном случае нужно отказаться.

К нематериальным активам можно отнести бизнес-план, представленный участниками общества. Поскольку расчет ожидаемого поступления будущих экономических выгод от использования такого НМА не может считаться надежным, размер амортизационных отчислений по нему определяют линейным способом (п. 3, 28 ПБУ 14/2007). В качестве срока полезного использования бизнес-плана целесообразно принять срок его воплощения в жизнь. Отметим, что статья 30 (п. 3 ч. 3 Закона № 14-ФЗ) обязывает общество определить перечень мер по приведению стоимости чистых активов в соответствие с размером его уставного капитала. Такой перечень может вытекать из бизнес-плана.

Обратите внимание

В ПБУ 6/01 и ПБУ 14/2007 использован специальный (бухгалтерский) термин «переоценка». В законодательстве об оценочной деятельности применяется иной термин – «оценка». Поэтому отождествлять переоценку и оценку не следует.

Возможно, у вас имеются объекты внеоборотных активов (основные средства, нематериальные активы), которые можно дооценить. Дооценку производят по состоянию на 31 декабря отчетного года. Суммы дооценки относят на счет 83 «Добавочный капитал».

Вправе ли общество произвести переоценку самостоятельно? На этот вопрос нужно ответить утвердительно. Такой вывод основан на формулировках, примененных в федеральных стандартах:

- коммерческая организация может переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01);

- коммерческая организация может переоценивать группы однородных нематериальных активов по текущей рыночной стоимости» (п. 17 ПБУ 14/2007).

Как видим, регулятор (Минфин России) употребил термин «переоценка». Между тем Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», а также принятые в соответствии с данным законом федеральные стандарты оценки (ФСО) оперируют иным понятием – «оценка». Понятие «переоценка» в этих нормативных источниках не применяется. На основании статьи 4 Закона № 135-ФЗ оценку вправе производить только оценщики – физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность. Для «переоценочной» деятельности подобного ограничения не установлено.

Кроме того, в вышеприведенных выдержках из ПБУ не оговорено, каким способом коммерческая организация осуществляет переоценку – собственными силами или с привлечением сторонних лиц. Организационные подходы к переоценке ОС, представленные в пунктах 43, 45 и 46 Методических указаний по бухгалтерскому учету основных средств, также подтверждают, что дооценку вправе произвести работники ООО. Как правило, такое задание дают бухгалтеру, и тогда результаты переоценки оформляют бухгалтерской справкой.

Непокрытый убыток

Убытки в результате деятельности организации могут образовываться в следующих случаях:

- издержки фирмы превышают полученные доходы как по основной деятельности, так и по операциям, не связанным с основной финансово-хозяйственной деятельностью;

- выявлены существенные ошибки прошлых отчетных периодов;

- приняты корректировки в учетной политике фирмы.

Строка 1370 бухгалтерского баланса – отражение убытков, которые не были покрыты возможными источниками финансирования. Данные за прошлые периоды и текущий год суммируются.

Источники покрытия убытков:

- средства уставного фонда: доведение величины уставного фонда до чистых активов фирмы. Уменьшение уставного капитала должно производиться в пределах, установленных законодательством (минимальный порог для публичных АО – 100 тыс. рублей, для непубличных АО и ООО – 10 тыс. рублей).

- средства резервного фонда компании;

- целевое инвестирование учредителями организации (вклады собственников компании, не влияющие на распределение долей и величину уставного капитала);

- нераспределенная прибыль прошлых лет.

Шаг 1: определяем сумму для переноса убытков

Любая компания создается с целью получения прибыли. Но в современных рыночных условиях некоторые из них получают убытки по итогам года. Убыток — минусовая разница между доходами и расходами предприятия за определенный период.

ВАЖНО! Убыток в бухгалтерском учете и налогообложении формируется по разным правилам, поэтому, вероятнее всего, сумма убытка в бухгалтерском и налоговом учете будет различаться.

В бухгалтерском учете такие потери покрываются за счет нераспределенной между участниками (акционерами) прибыли или резервных и добавочных фондов.

Как отразить полученные убытки в декларации по налогу на прибыль, читайте в материале «Налоговики дали рекомендации по отражению в декларации по прибыли убытков прошлых лет».

Как отразить в балансе убытки

Убытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.82 – «Резервный капитал».;

- Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Понятие НП

Итак, что же понимают под данным определением? В бухучете это, безусловно, пассив, так как в него входит доля капитала лиц, владеющих собственностью. Да, пока эта прибыль не направлена на какие-то конкретные цели, но грамотно составленный бухгалтерский отчет этот вопрос быстро решает.

Обычно полученную прибыль направляют на следующие цели:

-

Можно вложить деньги в инвестиции, улучшив производство и сделав его более рентабельным и продвинутым

- Еще один вариант – купить активы, которые в дальнейшем будут приносить прибыль

- Также можно выплатить дивиденды

- Ну и, наконец, можно создать резервы либо пополнить уже имеющиеся

Использовать пассив можно только после того, как будет проведено собрание собственников и решено, на что он пойдет, а в протоколе будет отмечено направление средств. НП отмечается в 1370 статье в соответствующем разделе «Капитал». Здесь же отмечается и убыток.

Итак, как вы уже, наверное, поняли, НП – это та сумма, которая осталась после уплаты налогов. Определение очень близко к такому понятию, как чистая прибыль. И если в течение года организация не начисляла дивиденды и не имеет долгов по налогам, то НП и станет чистой прибылью.

Правда, здесь есть некоторая разница. НП показывает итог не только за конкретный период, но и за все время работы компании в целом. В то время как ЧП отвечает только за конкретный период. Соответственно, два эти понятия бухгалтеры трактуют по-разному.

Видео расскажет, что такое нераспределенная прибыль:

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Как перенести убыток на будущие периоды и уменьшить налоги

Переносить убыток на будущее означает, что в течение ближайших лет вы сможете уменьшать налоговую базу по налогу на прибыль (или налог при УСН) на сумму убытка.

Налоговая база — это сумма прибыли, которую нужно умножить на ставку налога, чтобы получить налог к уплате.

При уменьшении обязательно соблюдать определенные правила:

- Если убытки были получены в нескольких годах, то первыми списываются самые ранние, а затем более поздние.

- Компания должна хранить первичные документы, другие подтверждающие и регистры налогового учета так долго, как она переносит этот убыток, и еще сверху 4 календарных года.

- Убыток, полученный на УСН, нельзя учесть на ОСНО, и наоборот.

Перенос убытка на УСН «доходы минус расходы»

Можно переносить убыток на будущее в течение следующих 10 лет в полном объеме.

Пример 5:

Допустим, в 2017 году доход компании составил 2 000 000, расход — 3 000 000, убыток компании составил 1 миллион рублей.

Минимальный налог при УСН: 2 000 000*1%= 20 000

В 2018 году компания получила налоговую прибыль (налоговую базу по налогу на прибыль) 1 200 000 рублей. Она может уменьшить базу на минимальный налог и на убыток прошлых лет:

1 200 000 — 20 000 — 1 000 000 = 180 000

Налог по системе УСН фирма посчитает с оставшейся суммы 180 000 рублей.

Перенос убытка на ОСНО

В ОСНО правила переноса убытков посложнее:

- Начиная с 2017 года можно переносить убыток, возникший в 2007 г и позднее на последующие годы без временных ограничений, не только за последние 10 лет ( Письмо Минфина от 9 января 2017 г. N СД-4-3/61@). Например, убыток, возникший в 2007 г можно перенести и на 2017, и на 2018-2019 гг. Убытки, полученные до 2007г перенести уже нельзя.

- До 2016 года включительно налоговую базу можно было уменьшать на всю сумму оставшегося убытка, но не более 100% базы, в течение 10 лет. В 2017-2019 году налоговую базу можно уменьшать только на 50% (п. 2.1 ст. 283 НК РФ) и ограничение в 10 лет уже не действует. Начиная с 2020 года можно уменьшать налоговую базу на убыток прошлых лет в полном объеме также без временных ограничений

Пример 6:

Убыток компании «Велосипеды» в 2017 году составил 1 миллион рублей.

В 2018 году «Велосипеды» получила налоговую прибыль 200 000 р. Налог на прибыль за 2018 год будет посчитан так:

- 50% от прибыли, но не менее остатка убытка — 100 000

- Налоговая база: 200 000 — 100 000 = 100 000

- Налог на прибыль: 100 000 * 20% = 20 000

- Остаток убытка 2017 года: 900 000 рублей.

В 2019 году компания получит 450 000 р. налоговой прибыли. Налог за 2019 год будет таким:

- 50% от прибыли, но не менее остатка убытка — 225 000

- Налоговая база: 450 000 — 225 000 = 225 000

- Налог на прибыль: 225 000 * 20% = 45 000

- Остаток убытка 2017 года: 675 000.

В 2020 году компания получит новый убыток в размере 10 000 р. Уменьшить не сможет ничего. Налог к уплате будет 0 рублей.

В 2021 году компания получит прибыль 700 000 р. Она сможет ее уменьшить на остаток убытка 2017 г и убыток 2020 г. в полном размере.

- Налоговая база: 700 000 — 675 000 — 10 000 = 15 000

- Налог на прибыль: 15 000 * 20% = 3 000

- Остаток убытка: 0.