Средний срок погашения дебиторской задолженности

Содержание:

- О дебиторской задолженности для чайников: что это, как образуется?

- Экономический смысл оборачиваемости дебиторской задолженности

- Как определить — стоит ли покупать данную дебиторку

- Обнуление (прерывание) срока исковой давности

- Классификация дебиторской задолженности

- Сопутствующие риски

- Как взыскать

- Средний период погашения дебиторской задолженности рассчитывается как

- Пример

- Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

- Анализ оборачиваемости и основных средств: Что это такое?

- Денежный цикл (цикл оборотного капитала)

- Коэффициент оборачиваемости

- Оборачиваемость активов (Asset turnover)

- Оборачиваемость дебиторской задолженности (Receivable turnover)

- Оборачиваемость запасов (Inventory turnover)

- Оборачиваемость кредиторской задолженности (Accounts payable turnover)

- Оборачиваемость оборотных средств

- Фондоёмкость

О дебиторской задолженности для чайников: что это, как образуется?

Дебиторская задолженность (ДЗ) ‒ это поступления или платежи, которые компания получит от своих клиентов, которые приобрели ее товары и услуги в кредит. Обычно кредитный период короткий ‒ от нескольких дней до нескольких месяцев, а в некоторых случаях и до года.

Слово дебиторская задолженность относится к платежам, которые не реализуются. Это означает, что организация должна была предоставить кредитную линию своим клиентам. Обычно компания продает свои товары и услуги как за наличные денежные средства, так и в кредит.

Когда предприятие предоставляет кредит клиенту, продажа осуществляется во время генерирования счет-фактуры, но компания продлевает период времени оплаты счетов для клиентов на некоторое время. Период времени может варьироваться от 30 дней до нескольких месяцев.

Дебиторская задолженность (ДЗ) учитывается в балансе как оборотные активы. Разберемся, как образовывается задолженность перед дебитором на конкретном примере.

Образование дебиторской задолженности

Предположим, гражданин А является владельцем ООО «Рога и копыта» и производит шины.

Клиент дает гражданину А заказ на сумму 1000000 для 100 шин. Теперь, когда счет-фактура генерируется на эту сумму, продажа регистрируется, но для осуществления платежа предприятие продлевает кредитный период на 30 дней для клиента.

Как только платеж будет произведен, денежный сегмент в балансе увеличится на 1000000 рублей, а дебиторская задолженность уменьшится на ту же сумму, потому что клиент произвел платеж.

Сумма дебиторской задолженности зависит от кредитной линии, которой пользуется клиент от фирмы. Обычно такой вид расчета предлагают клиентам, которые являются частыми покупателями.

Почему есть дебиторская задолженность?

Теперь, когда мы знаем, что это такое, давайте узнаем, почему важна дебиторская задолженность

На высоком уровне это важно, потому что это влияет на денежный поток предприятия

Наличие дебиторской задолженности является положительным моментом для бизнеса: это означает, что вы делаете продажи, которые являются важным первым шагом на пути к успеху в бизнесе. Но второй шаг так же важен: сбор денежных средств.

Установите правильные условия сначала

Дебиторская задолженность может иметь разные сроки оплаты. Типичный цикл оплаты товаров или услуг составляет от 30 до 90 дней. Это зависит от вас, чтобы договориться о правильных условиях оплаты в контракте с самого начала.

Чем дольше срок оплаты, тем больше кредитов вы предоставляете своим клиентам. И наоборот, чем короче срок оплаты, тем быстрее вы получаете свои деньги назад. Такое положение дел в теории. Устанавливайте условия, которые работают в финансовом отношении для вас, но также справедливы для вашего клиента.

Сделайте так, чтобы ваши клиенты платили вам

Звучит просто? Ну, как вы, вероятно, знаете, заставить людей платить вам сложно! Вы можете облегчить их, предоставив им варианты, которые исключают все возможные оправдания. От электронных переводов до мобильных платежей по кредитным картам.

Со временем вы узнаете, какие способы оплаты наиболее предпочтительны для ваших клиентов. Но не заходите далеко: получать деньги – это делать хорошую работу и быть твердым.

Все любят бонусы или награды, верно? Подумайте о том, чтобы создать стимул для клиентов, чтобы помочь превратить эти дебиторские задолженности в наличные деньги раньше!

Одно последнее примечание: дебиторская задолженность на балансе рассматривается как актив, потому что это гарантированные деньги, которые возвращаются к предпринимателю. Дебиторская задолженность гарантируется, потому что у клиента есть юридическое обязательство выплатить вам, и в случае неуплаты предприятие всегда может подать в суд для возмещения денежных средств в соответствии с условиями контракта.

Экономический смысл оборачиваемости дебиторской задолженности

Оборачиваемостью дебиторской задолженности, или RT, RTR, называют коэффициент, характеризирующий эффективность отношений компании и контрагентов. Он демонстрирует, насколько быстро происходит трансформация товара/услуги в активы. Исчисляется оборачиваемость дебиторской задолженности в днях. Используют его для того, чтобы определить пути повышения прибыльности предприятия (точнее, его рентабельности).

Изменения показателя могут происходить в хорошую или плохую сторону. А цель использования — поднять показатель оборачиваемости. Достигнуть этого можно несколькими путями:

- Увеличить выручку от реализации;

- Снизить показатели дебиторского долга за обозначенный период.

Чтобы это сделать, достаточно на ранних этапах предоставления фирмам займов и другой финподдержки тщательно проверять показатели их финансовой стабильности. Для удобства финансовую политику делят на следующие типы:

- Консервативная. Контроль осуществляется наиболее жёстко, чтобы минимизировать различные риски.

- Умеренная. В данном случае контроль немного ослабляется, но всё же условия остаются достаточно жёсткими.

- Агрессивная. В этом случае риск потерять свои вложения наиболее высокий, поскольку контролирующие меры и меры безопасности сводятся к минимуму. Проверки практически не осуществляются, а доверие между сторонами очень высокое.

К сожалению, неважно, какой тип будет выбран, так как риск невозврата дебиторской задолженности существует всегда. Просто эти риски можно сильно снизить

Как определить — стоит ли покупать данную дебиторку

На что стоит обратить внимание при покупке дебиторской задолженности, чтобы не приобрести «пустышку». Анализ должника-юридического лица:

Анализ должника-юридического лица:

- Не ликвидирована ли компания-должник? Не собирается ли в ближайшее время прекратить деятельность?

- Есть ли судебные дела у данной компании? Есть ли исполнительные производства у судебных приставов?

- Когда образовалась задолженность? Срок годности дебиторской задолженности — 3 года (если не было судебных решений, после подачи иска — срок приостанавливается).

- Как подтверждается задолженность? Какие есть документы?

Анализ должника-физического лица:

- Не банкрот ли?

- Есть ли имущество, которое может быть реализовано в счет долга? Какова его примерна стоимость? Есть ли официальный источник дохода?

- Должен ли еще кому-то? Много ли на нем долгов?

- Когда образовалась задолженность? Срок годности дебиторской задолженности — 3 года (если не было судебных решений, после подачи иска — срок приостанавливается).

- Есть ли документы, подтверждающие задолженность?

Как проверить:

- Первым делом на сайте https://bankrot.fedresurs.ru

- Сайт судебных приставов для проверки наличия исполнительных производств https://fssprus.ru/iss/ip/

- Проверка по ИНН, ОРГН на сайте налоговой https://egrul.nalog.ru, а также в различных платных и бесплатных сервисах.

- Сервис https://kad.arbitr.ru

Обнуление (прерывание) срока исковой давности

Он прерывается в следующих случаях:

- Если часть имеющейся задолженности была погашена.

- Если должником был признан факт наличия долга.

- Если стороны решили провести переговоры об изменении условий (реструктуризации).

Ознакомиться со всеми причинами обнуления срока давности дебиторской задолженности можно в постановлении Пленума ВС РФ № 43.

После определенного перерыва срок начинает отсчитываться с самого начала

Тот период, который уже истек, во внимание не принимается.. Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

К примеру, чтобы доказать факт наличия долга, должнику придется выразить согласие в отношении суммы задолженности и создать акт сверки расчетов с печатями, а также подписями обеих сторон (должника и кредитора).

В случае, если должником была признана только часть долга, то это не будет считаться признанием полной суммы задолженности. Как показывает практика, в таких случаях судебные органы нередко отказывают кредиторам в исках.

Если же судом будет вынесено решение о том, что задолженность была признана организацией в части, то списать данную сумму после завершения срока давности не выйдет. Причем долг может быть признан безнадежным только в двух основных случаях:

- Если должник был ликвидирован, причем соответствующая запись о нем была стерта из ЕГРЮЛ.

- Исполнительное производство завершено на основании решения, принятого приставом.

Классификация дебиторской задолженности

Оценка и управление дебиторской задолженностью предполагает ее ранжирование, т.к. в зависимости от того, к какой категории относится дебиторская задолженность применяется тот или иной подход к ее оценке.

Дебиторскую задолженность можно классифицировать по различным критериям:

1. по причине образования она делится на оправданную и неоправданную.

Примером неоправданной дебиторской задолженности является дебиторская задолженность, причиной возникновения которой являются, например, ошибки в оформлении расчетных документов.

2. по срокам образования дебиторская задолженность в бухгалтерском учете делится на краткосрочную (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

3. непогашенная в срок дебиторская задолженность является просроченной.

Общий срок исковой давности по взысканию дебиторской задолженности согласно ст. 196 ГК РФ составляет три года. В течение этого времени дебиторская задолженность должна быть либо взыскана в установленном порядке, либо продана. После истечения трех лет дебиторскую задолженность списывают на убытки.

4. по возможности к погашению просроченная дебиторская задолженность может характеризоваться как сомнительная или как безнадежная.

В соответствии с Налогового кодекса Российской Федерации (далее НК РФ): «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе. Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных

За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта

Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Как взыскать

Взыскание дебиторской задолженности через суд — это процедура, строго регламентированная, действующим законодательством РФ. Она включает в себя обязательный досудебный и судебный порядок взыскания. Соблюдение процедуры взыскания в судебном порядке и наличие документально обоснованного требования задолженности гарантирует получения судебного акта и исполнительного листа.

Сбор документов и досудебное урегулирование

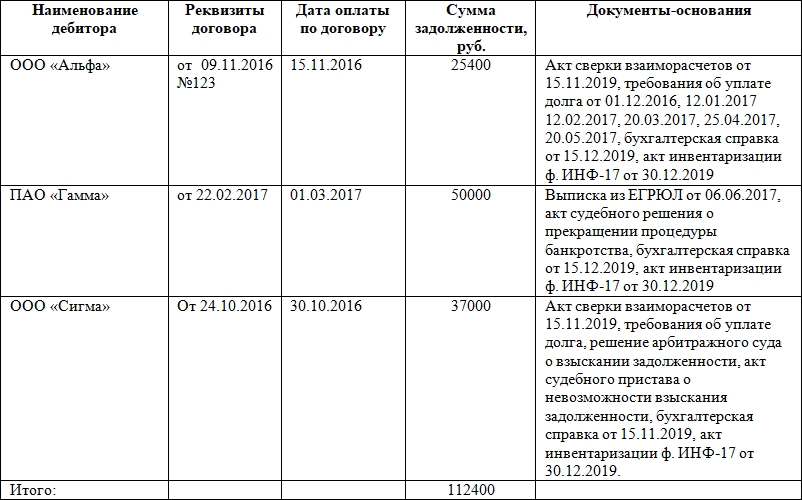

Для начала понадобится подготовить мотивированную официальную претензию должнику, соблюсти процессуальные сроки и направить по юридическому адресу должника. В претензии нужно указать реквизиты должника, документы-основания, которые подтверждают факт возникновения задолженности, сумму, способы и сроки погашения задолженности.

Документы для судебного урегулирования

В случае отсутствия возврата долга в рамках досудебного урегулирования спор переходит в судебную стадию урегулирования. Для этого понадобятся оригиналы договоров, а также первичной документации, в которых зафиксирован факт исполнения со стороны кредитора.

Это может быть договор на поставку, договор на оказания услуг или иные виды поименованных и/или смешанных договоров, в соответствии с Гражданским кодексом РФ.

При доказывании факта наличия права требования к должнику, важно иметь документальное обоснование (подписанные оригиналы договоров, актов или выплат по счет-офертам (при взыскании аванса), товарных накладных/товарно-транспортных накладных, актов сверок и прочих документов). При отсутствии подписанного договора, задолженность возможно взыскать как разовую сделку по поставке на основании товарной накладной, или как акцепт оферты (например, путем оплаты счета или акцепт конкретными действиями)

При отсутствии подписанного договора, задолженность возможно взыскать как разовую сделку по поставке на основании товарной накладной, или как акцепт оферты (например, путем оплаты счета или акцепт конкретными действиями).

Обращение в суд

После истечении срока на соблюдение досудебного процесса урегулирования спора (30 календарных дней, если иное не установлено договором), необходимо подготовить исковое заявление, в соответствии с требованиями Арбитражного процессуального кодекса РФ, и направить в суд.

Важный момент:

Необходимо правильно определить подсудность судебного разбирательства. По общему правилу, если иное не предусмотрено договором, исковое заявление направляется в суд по месту нахождения должника. Копию искового заявления необходимо направить ответчику заказным письмом. Квитанцию об оплате почтовых услуг нужно сохранить, так как ее придется предъявить в суде.

В рамках судебного производства иски могут рассматриваться в общем или упрощённом порядке (сокращенные сроки и без вызова сторон). Это зависит от предмета спора и размера исковых требований.

После вынесения решения суда следует этап выдачи исполнительного листа и непосредственного взыскания (добровольного — самим должником, или через банки путем списания со счетов или принудительный — службой судебных приставов).

Какие могут возникнуть сложности

Вернуть средства получается далеко не всегда. Подтверждение этому — данные государственной организации ЕМИСС, которая анализирует множество факторов социально-экономической жизни нашей страны.

Интересно, что размер просроченной дебиторской задолженности организаций стабильно растет. Например, в 2013 году он составлял 1,2 миллиарда рублей, а в 2017 году почти в два раза больше — 2,2 миллиарда рублей.

В некоторых ситуациях получение положительного решения суда не гарантирует возврат денежных средств, при отсутствии денег или иного имущества должника на момент получения решения суда.

Важно:

С момента возникновения спора о возврате долга необходимо отслеживать возможные недобросовестные действия должника по выводу активов со счетов компании. В судебном процессе возможно реализовать право истца на наложение ареста на имущество должника для блокирования таких действий.

Просроченная дебиторская задолженность образуется тогда, когда ее взыскание через суд не приводит к желаемому результату, или кредитор не занимается взысканием.

Как повысить шансы на взыскание

Значительно повысить эффективность процесса взыскания можно с помощью специальных сервисов, доверив им все юридические вопросы, подготовку и отправку исковых заявлений. Это абсолютно законно и уже стало регулярной практикой для многих предприятий.

Одним из таких сервисов является Дебеток — debetok.ru. Сервис работает по всей России, . Расходы на представление интересов в суде в размере 9000 рублей компенсирует ответчик в случае получения положительного решения суда.

Средний период погашения дебиторской задолженности рассчитывается как

Решение задач и книги по экономике.

В статье «Показатели ликвидности» мы решаем задачу.

1. Срок погашения дебиторской задолженности (DSO) и количество оборотов. 2. Срок давности кредиторской задолженности (APP). 3. Срок оборота запасов (DIT) .

4. Коэффициент обеспечения собственными средствами (OFR).

Расчет оборачиваемости дебиторской задолженности

Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям.

К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал. Показатели оценки дебиторской задолженности

Дебиторская задолженность — это сумма долгов, причитающихся предприятию от юридических или физических лиц.

В бухгалтерском учете дебиторская задолженность разделяется по статьям баланса:

- покупатели и заказчики;

- прочие дебиторы.

- авансы выданные;

- векселя к получению;

- дочерние и зависимые организации;

Проводить анализ следует в разрезе его структуры и определять долю по каждой статье.

Формула периода погашения дебиторской задолженности

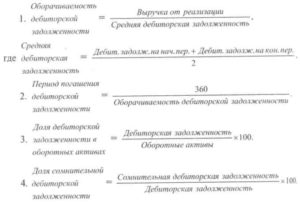

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом: DSO = (360*ДЗср) /В Здесь DSO – показатель периода погашения дебиторской задолженности, ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая), Второй вариант расчета формулы: DSO = 360/RTR Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

Как рассчитать период погашения дебиторской задолженности?

В чем заключается необходимость подсчета данного показателя? В первую очередь, для того чтобы контролировать суммы ДЗ, необходимо разрабатывать систему анализа и управления этого экономического показателя.

Также он непосредственно является индикатором эффективности отношений с контрагентами (предприятиями-покупателями).

На основании полученных результатов (после подсчета всех коэффициентов) можно дать полную оценку платежеспособности клиента.

Справка.

Погашение задолженности по дебиту и определение его периода

- Посредники, торговцы и прочие – 30 д.

- Пищевая и перерабатывающая промышленность – 45 д.

- Сельское хозяйство – период погашения ДЗ около 75 дней.

- ПП = 360 * ДЗ / В, где ПП – это период, ДЗ – среднегодовая задолженность, В – выручка предприятия за год.

- ПП = 360 / ПО, где ПО – это показатель оборачиваемости дебиторки.

В свою очередь, для расчета среднегодовой ДЗ применяется несколько отдельных формул, которые могут быть использованы в зависимости от имеющихся данных.

При произведении расчета и анализе полученной информации важно учитывать следующие особенности:

- Добавить наценку на товар в случае, если должник просит рассрочку.

- Назначить штрафы за просрочку.

- Использовать программу лояльности, при которой надежным партнерам будет предоставляться рассрочка на более выгодных условиях.

Пример

Компания, производящая лыжи, собирает дебиторскую задолженность по счетам в среднем за 80 дней. Задержка связана с рождественскими акциями и активными распродажами. Ритейлеры в этот период задерживают платежи, поскольку вынуждены ликвидировать свои складские остатки, прежде чем смогут заплатить своим поставщикам.

Компания имеет средний срок дебиторской задолженности в 85 дней. Ориентируясь только на него, менеджер по сбору задолженности не может определить просрочку оплаты инвойсов, а также, есть более существенная проблема с сильно просроченными инвойсами.

Менеджер решает, что любой инвойс к оплате, старше 95 дней, является потенциальной безнадежной задолженностью и рассчитывает коэффициент просрочки дебиторской задолженности старше 95 дней, чтобы сравнить этот расчет с результатами за тот же период в предыдущем году.

Результат сравнения показан в таблице.

|

Текущий год |

Предыдущий год |

|

|

Дебиторская задолженность старше 95 дней |

142,000 |

121,000 |

|

Общая дебиторская задолженность |

4,050,000 |

2,881,000 |

|

Коэффициент просрочки дебиторской задолженности старше 95 дней |

3.5% |

4.2% |

Сравнение показывает, что у компании лучший результат по сбору долгов, чем в предыдущем году. Тем не менее, сумма просрочки в 142 000 д.е. по-прежнему существенна, поэтому менеджер по сбору долгов усиливает работу над погашением конкретных проблемных счетов.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560. Строка 5570 отражает совокупную КЗ за предыдущий период

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Анализ оборачиваемости и основных средств: Что это такое?

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

- оборачиваемость запасов;

- оборачиваемость дебиторской задолженности;

- оборачиваемость активов;

- оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Читать полностью →

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Читать полностью →

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Читать полностью →

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Читать полностью →

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Читать полностью →

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Читать полностью →

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Читать полностью →

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Читать полностью →