Калькуляция себестоимости продукции

Содержание:

- Формула расчета себестоимости

- Пути снижения себестоимости

- Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Какие показатели относятся к постоянным затратам

- Закладываем прибыль

- Что такое себестоимость простыми словами

- Методы калькуляции себестоимости

- Классификации калькуляции

- Типы и виды себестоимости

- Способ многошагового распределения затрат

- Что включает в себя цеховая себестоимость

Формула расчета себестоимости

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Формула полной себестоимости

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:. Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Специальные формулы расчета себестоимости

Знание общей суммы расходов на производство и реализацию товара или услуги не дает достаточной информации для понимания и оценки отдельных элементов этой системы. Так из общей себестоимости не видна величина затрат на одну единицу продукции. Остаются неопределенными расходы на отдельный процесс. Для этого разработано множество специфических формул себестоимости, рассчитывающих отдельные величины.

Размер постоянных издержек вычисляется суммированием величин некоторых неизбежных затрат предприятия. Пример расчета:

Постоянные издержки = Постоянная часть зарплаты + Расходы на аренду и содержание помещений + Амортизационные отчисления + Налоги на имущество + Расходы на рекламу.

Методика расчета переменных издержек в общем виде может быть представлена такой формулой:

Переменные издержки = Переменная часть зарплаты + Стоимость сырья и материалов + Стоимость энергоресурсов + Затраты на транспортировку продукции + Переменная часть коммерческих расходов.

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении:

Себестоимость единицы = Полные издержки/К-во единиц.

Для реалий коммерческой организации больше подходит более сложный вариант этой же формулы:

Себестоимость единицы = Производственные издержки/К-во произведенных единиц + Коммерческие издержки/К-во реализованных единиц.

Существует множество других формул расчета себестоимости. Их точное количество трудно определить, т.к. каждая из них формируется по требованиям принятой методики расчета.

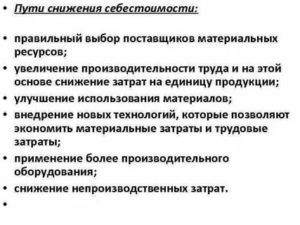

Пути снижения себестоимости

Сокращение расходов на производство необходимо, когда:

- предприятие хочет увеличить прибыль, не снижая окончательную цену на товар;

- есть необходимость снижения цены для увеличения объема продаж или повышения конкуренции.

В зависимости от ситуации на рынке и финансового положения фирмы, используется множество способов уменьшения себестоимости товара:

- Повышение производительности труда — улучшение рабочих мест, финансовая и моральная мотивация, установление оплаты, в зависимости от объема и качества выпускаемой продукции;

- Автоматизация производства — закупка нового, более эффективного оборудования позволит увеличить объем производимых товаров или сократить работников;

- Снижение расходов — подразумевает множество методов, от экономии энергопотребления до сокращения штата сотрудников;

- Переоценка поставщиков и партнеров — поиск более доступных и эффективных способов закупки сырья и реализации готовых изделий;

- Установление строгих требований к качеству — инструктаж персонала и наладка оборудования для сокращения процента изделий с браком;

- Отслеживание рынка — своевременная корректировка цены товара, наблюдение за конкурентами, расширение ассортимента в связи с потребностями рынка;

- Регулярный контроль — оценка расхода и хранения материала, учет всей производимой и реализованной продукции, отслеживание воровства рабочими.

Большой выбор способов расчета и сокращения себестоимости предоставляет организации возможность подобрать вариант, необходимый для выполнения конкретных задач. Знание условий, необходимых для создания качественного товара, ориентирование на современный рынок и регулярный анализ производства позволяет фирме минимизировать потери и получить ожидаемую прибыль.Узнайте, как еще можно рассчитать себестоимость товара из предложенного ниже видео.

Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо и энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Расходы на оплату труда производственных рабочих. Основная заработная плата (оклад, тариф) и дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

-

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, и начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования;

- расходы электроэнергии, тепла, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств;

- расходы на внутризаводское перемещение сырья, материалов, полуфабрикатов и комплектующих;

- расходы на ремонт оборудования, техосмотры.

-

Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- затраты на амортизацию зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- затраты на обеспечение условий труда и техники безопасности;

- затраты на спецодежду, спецобувь и другие аналогичные затраты.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

-

Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- затраты на командировки;

- содержание охраны.

-

Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору и обучение кадров;

- природоохранные: затраты на содержание очистных сооружений, затраты по уничтожению экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В коммерческие расходы включают следующие затраты:

- на фасовку и упаковку;

- на аренду и содержание складских и торговых помещений;

- на охрану и хранение товаров;

- на доставку в пункт отправления (на станцию, в порт);

- на погрузку в транспортные средства;

- на оплате труда продавцов компании производителя;

- на комиссионные платеж партнерам и посредникам;

- на маркетинг и рекламу;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

| Наименование | Значение |

| Годовой план производства, тыс. дкл | 750,0 |

| Среднемесячная модель производства, тыс. дкл | 62,5 |

| Среднемесячные постоянные расходы предприятия, тыс. руб. | 2 000,0 |

| Постоянные расходы на 1 дкл выпускаемой продукции, руб. | 32,0 |

| Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. | 1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

| Наименование статей | Цена, руб. |

| Сахар-песок | 4,32 |

| Кислота лимонная | 0,17 |

| Вкусоароматическая добавка «Тархун» | 2,13 |

| Бензоат натрия | 0,03 |

| Углекислота | 0,07 |

| Вода | 0,15 |

| Сырье и ингредиенты итого, руб. без НДС | 6,86 |

| Бутылка прозрачная Б-500-2в стекло | 4,24 |

| Колпачок алюминиевый d = 38 | 0,85 |

| Этикетка фасад «Тархун» 0,5 л | 1,27 |

| Контрэтикетка «Тархун» 0,5 л | 0,85 |

| Кольеретка «Тархун» 0,5 л | 0,42 |

| Гофрокороб ГОСТ (вложение 20 шт.) | 0,64 |

| Паллет (на 1000 бутылок, 50 коробов) | 0,28 |

| Комплектующие и материалы итого, руб. без НДС | 8,55 |

| Траты, бутылка | 0,07 |

| Траты, колпачок | 0,05 |

| Траты, этикетка | 0,04 |

| Траты, гофрокороб | 0,00 |

| Траты итого, руб. без НДС | 0,17 |

| ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС | 15,57 |

| Прямые производственные расходы итого, руб. без НДС | 0,84 |

| В том числе: | |

| заработная плата работников основного производства | 0,42 |

| взносы с заработной платы работников основного производства | 0,13 |

| амортизация производственной линии/оборудования | 0,19 |

| электроэнергия (Эб) | 0,10 |

| ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС | 16,41 |

| Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС | 1,60 |

| Прибыль (5 %), руб. без НДС | 0,90 |

| НДС, руб. | 3,40 |

| Цена отгрузки с завода-изготовителя с НДС, руб. | 22,31 |

| Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС | 27,22 |

| Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС | 34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

Что такое себестоимость простыми словами

Себестоимость (от англ. «» — ) — это выраженные в денежной форме текущие затраты предприятия, связанные с производством и реализацией продукции.

Себестоимость является одним из важнейших производственных показателей работы предприятия, характеризующий эффективность производства. Она наглядно демонстрирует как используются материалы, производственные мощности, трудовые ресурсы; насколько эффективен труд работников и управленческого персонала.

Основные функции себестоимости:

- Учёт затрат на выпуск и реализацию продукции;

- Основа для определения отпускной цены товара, прибыли и рентабельности производства;

- Определение оптимальных объёмов выпуска той или иной продукции.

Себестоимость бывает трёх видов:

- Цеховая. Представляет собой затраты структурной единицы предприятия (например, цеха), связанные с производством продукции;

- Производственная. Производственная включает в себя помимо затрат структурной единицы предприятия, затраты всего предприятия, связанные с производством и учитывает как общепроизводственные, так и общехозяйственные расходы;

- Полная. Состоит из производственной себестоимости и внепроизводственных расходов. Например, административные расходы, связанные с оплатой руководства предприятия;

Себестоимость конкретного предприятия определяется условиями, в которых оно функционирует. Такая себестоимость называется «индивидуальной».

Если на основе индивидуальных себестоимостей предприятий определить средневзвешенную величину затрат по отрасли, то такая себестоимость называется «среднеотраслевой».

Основным документом, которым руководствуется предприятие при формировании себестоимости продукции является «Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

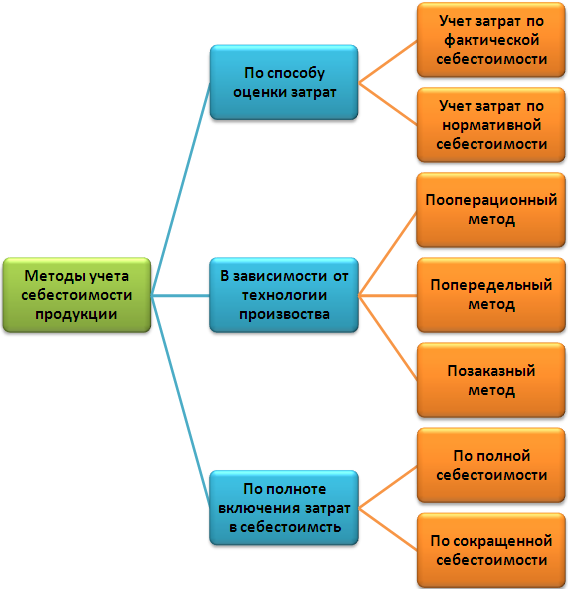

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Типы и виды себестоимости

- Полная (средняя). Подразумевает совокупность всех издержек, включая коммерческие затраты, направленные на производство.

- Предельная (marginal). Выражает стоимость каждой следующей единицы товара.

Основные виды:

- цеховая – сумма всех затрат, понесенных производственными структурами компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – плюс целевые и общие затраты;

- полная – включаются также расходы на реализацию конечного продукта. То есть, к производственной себестоимости добавляются издержки на поставку готовых услуг и товаров на рынок.

Это не единственная классификация. Выделяют также среднеотраслевую и индивидуальную, фактическую и плановую.

Структура

Все денежные траты, обеспечивающие функционирование бизнеса, входят в состав себестоимости. Каждая компания определяет список затрат и учетную политику в произвольной форме. В разных сферах статьи расходов могут значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения. Помимо прямых существуют и косвенные расходы. Дополнительное их название – непроизводственные. Они не связаны напрямую с процессом изготовления, но всё равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление витрин, затраты на рекламу;

- административные – издержки на покупку ПО для рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям, которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Виды себестоимости

Себестоимость производства товаров может быть нескольких видов:

- Полной, которая включает все затраты, в том числе и денежные средства, потраченные на собственное производство, приобретение оборудования и т.д.;

- Предельной, которая прямо пропорциональная объему производства продукции и отражает стоимость следующей дополнительно произведенной единицы. По данному параметру можно говорить о целесообразности увеличения объема выпуска товаров;

- Цеховой, которая включает совокупность издержек, понесенных каждым подразделением предприятия в процессе производства новой продукции;

- Производственной – это совокупность общих, целевых издержек и цеховой себестоимости;

- Общехозяйственной, которая состоит из организационных расходов, косвенным образом имеющих отношение к выпуску товаров.

При планировании и проведении расчетов также выделяется нормативная и фактическая себестоимость.

Фактическая величина себестоимости производства включена в конечную цену продукции и для ее вычисления используются текущие показатели затрат. Такой метод является несовершенным, поскольку во многих случаях себестоимость единицы продукции необходимо вычислить еще до ее реализации.

Нормативный показатель себестоимости основан на значениях установленных норм при выпуске продукции. Данный метод калькуляции затрат способствует эффективному управлению расходами сырья, что положительно сказывается на финансовом положении предприятия и снижает риски неэффективного использования бюджета.

Способ многошагового распределения затрат

На сложных производствах сотрудники планово – экономических бюро наиболее реальным считают способ многошагового распределения расходов, который осуществляется в несколько этапов.

Первый этап

Группировка расходов по всем составляющим единого производственного организма, включая непроизводственную сферу (столовую, медицинскую амбулаторию и т.п.). Пример: администрация столовой составляет расходы: затраты на продукты, фонд зарплаты сотрудников, расходы на энергоресурсы (ГСМ, электроэнергию).

Второй этап

Расходы подразделений, не участвующих в непосредственном производстве относят на производственные цеха и отделы. Например, затраты, связанные с содержанием столовой, будут касаться и подразделений, изготавливающих продукцию.

Третий этап

Зачисленные на производственные подразделения расходы распределяют на произведенную продукцию. Так, после перераспределения затрат на столовую на производственные подразделения, затраты по содержанию цехов переносят уже на готовую продукцию.

В данном случае основой для перераспределения будет учетная единица (человеко-часы), которые были затрачены на изготовление каждого конкретного вида товара, стоимость материалов и сырья.

Себестоимость единицы продукции определяется путем деления общих затрат на количество (группу/единицу) произведенной продукции. Любой человек, знакомый с арифметикой может убедиться, что найти показатель себестоимости продукции не составит большого труда.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.