Калькуляция себестоимости продукции: рассчитываем по формуле

Содержание:

- Пример расчёта себестоимости товара

- Методы калькулирования себестоимости услуг

- Пример и образец

- Поэлементная и калькуляционная себестоимость

- Методы расчёта

- Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

- Калькуляция стоимости услуг — образец

- Как составить

- Формулы полной и производственной себестоимости

- Анализ себестоимости продукции работ услуг

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

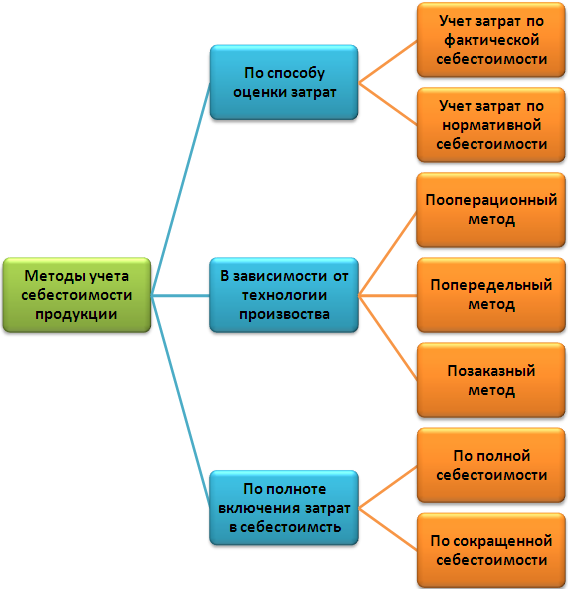

Методы калькулирования себестоимости услуг

В ходе вычислений объектом калькулирования является продукт, работа, услуга. Следовательно, с помощью составления калькуляции рассчитывается себестоимость 1 единицы, то есть 1 объекта. Вычисления оформляются документально. Под объектом понимается как изделие, так и отдельный вид работы или услуги. Калькуляция может составляться по элементам или статьям. По итогам расчетов определяется себестоимость, устанавливается цена, оценивается эффективность расходования ресурсов. Основные методы калькулирования себестоимости продукции, работ, услуг:

- Простой или прямых расчетов, или попроцессный – оптимально подходит для простого производства, где изготавливается один вид изделий. Расчеты выполняются путем деления общей себестоимости на число произведенной продукции за отдельный период.

- Нормативный – в зарубежной практике этот метод именуется «стандарт-кост». Применяется в серийных производствах или массовых. Предполагает предварительное составление нормативов расходов ресурсов по статьям (на начало заданного периода). Затем определяется фактическое потребление, при необходимости вносятся корректировки в нормы и учитываются отклонения.

- Расчетно-аналитический – в основе данного метода лежит учет однородных затрат по заданным нормам (с отнесением на объект прямым способом) и косвенно-распределительный учет комплексных, то есть общих, издержек. К примеру, однородными затратами являются основные материалы, заработок основных рабочих, машиночасы производственного оборудования и т.д.

- Сортовой – заключается в расчете себестоимости по отдельным сортам изделий, а также по артикулам (для обуви, к примеру) или по № (для пряжи) и т.д.

- Параметрический – широко используется при изготовлении однотипных изделий, но с различием по качеству. В основе расчетов лежит изменение расходования ресурсов в зависимости от различий в качественных параметрах объектов.

- Пофазный или попередельный – применяется в массовых производствах при условии однородности технологических процессов и последовательности обработки по фазам. При этом методе все затраты учитываются по калькуляционным статьям, переделам или видам однородной продукции. Различается на полуфабрикатный вариант вычислений и бесполуфабрикантный.

- Исключения затрат – при таком методе за основной принимается один вид изделий, а все прочие считаются побочными. Калькуляция основной продукции определяется путем исключения из общей массы затрат издержек по побочным изделиям. После чего рассчитывается себестоимость второстепенной продукции.

- Коэффициентный – в вычислениях применяются специальные коэффициенты. В процессе расчетов одному изделию присваивается К1, а себестоимость остальных определяется посредством сравнения с учетом выбранного единственного признака. К примеру, это вес изделия или цена отпуска на него. Расчет выполняется в у.е., затраты на 1 у.е. вычисляются путем деления общей величины издержек на выпуск (также в у.е.). Расходы по видам изделий определяются посредством перемножения затрат на 1 у.е. по соответствующей продукции и заданного коэффициента.

- Комбинированный – сочетание двух методов, а именно коэффициентного и исключения. В процессе вычислений продукция подразделяется на побочную и основную. Издержки по побочным изделиям исключаются из общей величины. Остаток распределяется между основными изделиями согласно заданным коэффициентам. Этот метод наравне с коэффициентным и исключения применяется только в производствах комплексного типа.

Пример и образец

Рассмотрим пример определения себестоимости предоставления услуг по наращиванию ресниц.

Итак, для этого необходимы специальные искусственные волосинки. Нужно рассчитать цены ресниц на одного человека.

Если стоимость 1 пачки волосинок составляет порядка 4000 рублей, в коробке их — 4000 единиц, и при этом на одного клиента нужно 100 штук, то можно произвести расчет стоимости волосинок:

цена 1 пачки / число потребителей (клиентов)

Повысить объем и увеличить длину ресниц без использования специального клея просто невозможно. По этой причине возникает необходимость в расчете объема данного материала.

Объем клея 5 мл, цена – 3500 рублей. На каждую клетку необходимо затратить порядка 0,2 мл. С помощью этих сведений несложно произвести расчет:

суммарная стоимость клея / объем материала на одного клиента

Для подобного рода процедуру нет необходимости в покупке какого-либо дополнительного оборудования, поскольку можно обойтись только кисточкой.

Набор кисточек – 500 рублей, количество в упаковке – 50 штук.

Расчет:

цена упаковки / число кисточек на одну процедуру (расход на одного клиента)

Дополнительно следует применять медицинскую клеящуюся ленту, стоимость которой 400 рублей, длина – 6 метров. Причем на одного клиента нужно всего 10 сантиметров.

Расчет:

суммарная цена ленты / размер ленты на одного клиента

Далее необходимо суммировать все полученные затраты и получить себестоимость.

Рассмотренный пример по праву считается простым, поскольку в нем не учитывалась себестоимость аренды каких-либо помещений, налоговых сборов, заработной платы наемным сотрудникам, возможную оплату коммунальных услуг и так далее. Данный расчет может быть достоверным только в том случае, если предприниматель осуществляет трудовую деятельность на себя, а сами услуги предоставляется на дому.

Причем нет необходимости в каких-либо рекламных акциях и так далее.

Методика расчета стоимости работ или услуг представлена на данном видео.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Методы расчёта

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Попроцессный метод

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

- Ограниченность номенклатуры.

- Наличие у продукции единых свойств, характеристик.

- Непродолжительность производственного цикла.

- Незначительные объёмы незавершённого производства, полуфабрикатов или полное их отсутствие.

- Объект калькулирования – конечный продукт.

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X, где

- C – себестоимость единицы продукции;

- Z – совокупные затраты за конкретный период;

- X – число единиц продукции, произведённых за этот же отрезок времени.

Нормативный метод

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Позаказный метод

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

- при единичном или мелкосерийном производстве, у которого каждая единица расходов отличается от всех других, сделанных ранее;

- при изготовлении крупных, сложных изделий с длинным производственным циклом.

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Метод калькулирования

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

- Оплата необходимой для производства энергии, топлива.

- Стоимость полуфабрикатов, поставляемых с других предприятий.

- Амортизация оборудования, износ приспособлений, инструментов.

- Зарплата, социальные выплаты работникам.

- Общие производственные затраты по цеху.

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости. Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Попередельный метод

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Метод средних величин

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

К сведению

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Калькуляция стоимости услуг — образец

¦Затраты на маневровую работу, связанную с ¦ ¦¦ ¦подачей/уборкой на/с пути необщего ¦ ¦¦ ¦пользования ¦ ¦+—-+———————————————+————-+¦ Итого ¦ ¦+—————————————————+————-+¦ Рентабельность ¦ ¦+—————————————————+————-+¦ Цена без учета НДС ¦ ¦+—————————————————+————-+¦ НДС ¦ ¦+—————————————————+————-+¦ Цена с учетом НДС ¦ ¦L—————————————————+—————

РАСШИФРОВКА

затрат на материалы, включенных в калькуляцию

текущего отцепочного ремонта грузовых вагонов

——T——————T———T———-T———-T———¬¦ N ¦ Наименование ¦ Единица ¦ Цена за ¦ Норма ¦ Сумма ¦¦п/п ¦ материалов, ¦измерения¦ единицу ¦ расхода ¦ затрат, ¦¦ ¦ запчастей ¦ ¦ без НДС, ¦ на 1 ¦ руб. ¦¦ ¦ ¦ ¦ руб. ¦вагон, ед.¦ ¦+—-+——————+———+———-+———-+———+¦ ¦ ¦ ¦ ¦ ¦ ¦L—-+——————+———+———-+———-+———-

Руководитель подразделения _______________ Ф.И.О.

Главный бухгалтер _______________ Ф.И.О.

При ценообразовании учитываются разные факторы. Немаловажную роль играет себестоимость услуг. В нее включаются все затраты исполнителя, в том числе и не связанные с проведением работы.

Себестоимость услуги – это сумма расходов исполнителя, понесенных в ходе ее выполнения. Также в показатель включают и другие затраты, без которых работа была бы невозможна. Например, амортизацию оборудования. В дальнейшем показатель используется для оценки финансового состояния, результатов деятельности и принятия важных для компании решений.

Как составить

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Более того, играет роль изначальное грамотное распределение затрат по счетам бухгалтерского учета. Благодаря этому можно точно дать оценку себестоимости и осуществить ценообразование.

Происходит подобного рода «разноска» по счетам на базе первичной документации, которая в полной мере позволяет определиться не только с производственными, но и с непроизводственными характерными затратами.

Если говорить о самом процессе, то он подразумевает под собой несколько ключевых этапов, а именно:

Изначально в обязательном порядке необходимо определиться с прямыми и косвенными затратами. Наиболее оптимально это выполнить с помощью сведений бухгалтерского учета, где вся без исключения группировка затрат по данному признаку проходит на учетных счетах.

На следующем этапе, отталкиваясь от данной методики, осуществляется распределение расходов

Это весьма важно, если осуществляется предоставление одновременно нескольких разновидностей услуг.

На втором этапе важно определиться со значениями общехозяйственных, общепроизводственных и коммерческих затрат, которые могут распределяться между разновидностями услуг по отношению к каким-либо признакам или же наоборот, без распределения прибыли в полном объеме

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. Завод «Кожтехно» производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

|

Наименование элементов затрат |

2014 г. |

2015 г. |

2016 г. |

Изменения, уд. вес, % |

Изменения, тыс. р. |

|||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Материальные затраты |

2375 |

29,58 |

2604 |

28,68 |

3033 |

27,83 |

-0,90 |

-0,85 |

+229 |

+429 |

|

Затраты на оплату труда |

460 |

5,73 |

611 |

6,73 |

745 |

6,84 |

+1,00 |

+0,11 |

+151 |

+134 |

|

Отчисления на социальные нужды |

104 |

1,29 |

126 |

1,38 |

137 |

1,26 |

+0,09 |

-0,12 |

+22 |

+11 |

|

Амортизация |

526 |

6,55 |

670 |

7,38 |

680 |

6,24 |

+0,83 |

-1,14 |

+144 |

+10 |

|

Прочие |

4564 |

56,85 |

5066 |

55,81 |

6300 |

57,82 |

-1,04 |

+2,01 |

+51 |

+11 |

|

Всего затрат |

8029 |

100,00 |

9077 |

100,00 |

10895 |

100,00 |

– |

– |

+1048 |

+1818 |

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.