Организация оплаты труда на предприятии

Содержание:

- Сдельная система оплаты труда

- Системы оплаты труда

- Бестарифная система оплаты труда (БСОТ)

- srednyaya_zarplata.jpg

- Тарифная система оплаты труда

- Используйте программное обеспечение для расчета и начисления зарплаты

- Сдельная система оплаты труда

- Пример расчета средней зарплаты в налоговую

- Надбавки и доплаты

- Позитивные и негативные моменты различных форм оплаты труда

- Основные элементы и формы

Сдельная система оплаты труда

Сдельная система оплаты труда применяется для тех сотрудников, результаты труда которых могут быть реально посчитаны. В основном это работники, занятые в производстве. Причем речь идет не только о рабочих у станка, но и о работниках интеллектуального труда, например редакторах в издательстве. В последнем случае конечными продуктами будут подготовленные к публикации литературные произведения (книги, статьи и т.п.), объем которых легко просчитать. А за единицу продукции может быть принято определенное количество отредактированных авторских знаков или авторских листов.

Организация, которая решила установить сдельную систему оплаты труда, должна разработать сдельные расценки на каждый вид производимой продукции для всех этапов производства. Далее расчет заработной платы происходит следующим образом. В конце месяца в бухгалтерию передаются сведения о продукции, выработанной каждым сотрудником, труд которого оплачивается сдельно. Количество продукции умножается на соответствующие сдельные расценки.

Пример 2. ООО «Альфа» выпускает два вида деталей — А и Б. Производство детали А включает в себя три стадии, то есть ее изготавливают три работника на различных станках. Для производства детали Б достаточно двух стадий.

В такой ситуации расценки необходимо установить для всех стадий производства каждой детали. Следовательно, для начисления заработной платы производственным рабочим ООО «Альфа» надо установить три сдельные расценки для каждой стадии производства детали А и две сдельные расценки для производства детали Б.

Допустим, ООО «Альфа» установило следующие сдельные расценки для детали А: на первой стадии производства — 50 руб/шт., на второй — 52 руб/шт. и на третьей — 51 руб/шт.

Рассчитаем зарплату работника, обрабатывающего деталь А на первой стадии производства. За февраль 2006 г. работник произвел 400 деталей. Сумма оплаты составила:

50 руб/шт. x 400 шт. = 20 000 руб.

Как и в случае с повременной системой оплаты труда, у сдельной системы также может быть премиальная составляющая. При сдельно-премиальной системе оплаты труда работники помимо основной заработной платы за изготовление определенного количества продукции получают еще и премию. Сумма премии может быть фиксированной или зависеть, как и основная зарплата, от выработки.

Кроме того, существует нормативная сдельно-премиальная система оплаты труда. Обычно она применяется для оплаты труда вспомогательных рабочих, объединенных в комплексные бригады. Тарифная зарплата выплачивается бригаде за выполнение определенного объема работ, а премия начисляется за достижение каких-либо качественных показателей.

Вариантами сдельной системы оплаты труда может быть также сдельно-прогрессивная, косвенно-сдельная и аккордная оплата труда.

При сдельно-прогрессивной оплате труда сдельные расценки на каждую единицу продукции зависят от общего количества произведенной продукции. Например, если работник сделает в месяц 200 деталей, они будут оплачены из расчета 68 руб. за единицу. Для деталей с 201-й по 300-ю сдельные расценки возрастут до 73 руб., а с 301-й детали — до 79 руб.

Косвенно-сдельная оплата труда предусматривает процентные надбавки к зарплате сотрудников, привязанные к размеру зарплаты работников, труд которых оплачивается по сдельной системе. Косвенно-сдельная оплата труда применяется в основном для работников обслуживающих производств. Имеется в виду, что чем лучше работают обслуживающие производства, тем больше будет выработка у основного производства, а зарплата возрастет у работников обоих производств.

Аккордная оплата труда вводится для групп работников, например отдела, бригады. При этом устанавливаются сдельные расценки не для каждого работника, а для группы, выполняющей одно задание. Начисленная зарплата за выполненное задание распределяется между работниками с учетом времени, отработанного каждым из них. Непосредственный вклад каждого работника не учитывается.

Примечание. Эффект привыкания

Специалисты по управлению персоналом в ходе проведенных исследований пришли к следующему выводу. Оказывается, любые изменения в системе оплаты труда с целью повышения его эффективности, в том числе связанные с повышением уровня зарплаты, могут стать недейственными. И причем довольно быстро. Дело в том, что уже через два месяца начинает действовать эффект привыкания к доходу. Так что менеджерам, видимо, следует учитывать этот факт при принятии решений о выборе системы оплаты труда.

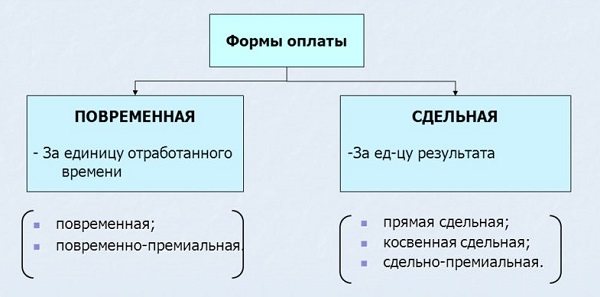

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

| 1. Тарифная система | Повременная |

|

| Сдельная |

|

|

| 2. Бестарифная | ||

| 3. Смешанная |

|

Бестарифная система оплаты труда (БСОТ)

В основе системы лежит не фиксированный оклад, а доля зарплатного фонда, на которую может рассчитывать работник. При этом устанавливается коэффициент, размер которого меняется в зависимости от эффективности работы предприятия в целом за тот или иной период. Работникам начисляются баллы.

БСОТ удобно применять при такой организации труда, когда работа выполняется коллективно, но сам коллектив имеет непостоянный характер.

Коэффициент является ключевым элементом при расчете зарплаты и включает различные критерии:

- квалификационный уровень работника;

- личный вклад;

- уровень сложности выполняемых работ;

- количество или объем работы.

- гибкая система распределения оплаты;

- распределительная;

- долевая;

- коэффициентная.

Применяются две разновидности оплаты:

- «Вилка»: разная стоимость разного труда, используются «вилки» соотношений;

- «РОСТ»: универсальная система, основанная на рыночной оценке труда.

В чем преимущества БСОТ?

- максимально учитывается индивидуальный вклад работника;

- работает мотивация: чем человек больше работает, тем выше зарплата;

- очевиден рост квалификации работников;

- инфляция компенсируется ростом производительности;

- заработная плата распределяется пропорционально вложенному труду.

Недостатки системы БСОТ:

- сложная система присвоения коэффициентов;

- присутствует субъективизм в установлении коэффициентов;

- базовые показатели «уравнивают» сотрудников;

- объективная оценка квалификационного уровня коллектива затруднена.

Особенности начисления заработной платы

Заработная плата рассчитывается по утвержденной схеме.

- Сначала рассчитываются баллы на каждого работника: значение квалификационного уровня умножается на коэффициент трудового участия и на количество человеко-часов.

- Затем складываются баллы всех.

- Высчитывается стоимость одного балла: фонд оплаты делится на сумму всех баллов.

- Итог: «цена балла» умножается на показатель баллов конкретного сотрудника.

srednyaya_zarplata.jpg

Похожие публикации

Нередки случаи, когда налоговики вызывают руководителей фирм и предпринимателей на беседы (комиссии) по различным поводам, в том числе по вопросу размера средней зарплаты в целом по хозяйствующему субъекту. Причиной пристального внимания ИФНС к величине фонда оплаты труда становится несоответствие средней заработной платы по предприятию одному или сразу нескольким критериям доходов сотрудников. К ним относятся, например, такие:

средняя зарплата сотрудников ниже уровня отраслевой, т.е. по виду деятельности в регионе;

средняя зарплата ниже установленного регионального прожиточного минимума.

В пользу этих действий говорит и то, что статьей 133 ТК РФ продиктовано такое условие: зарплата сотрудника, отработавшего полную месячную норму времени и выполнившего поставленные трудовые задания, не может быть ниже установленного МРОТ. Учитывая перечисленные аспекты, становится понятным, почему расчет средней заработной платы по предприятию так важен для налоговиков

Для руководителя компании и бухгалтера не менее важно грамотно обосновать полученный показатель

Тарифная система оплаты труда

Применяется тарифная система на большинстве предприятий. В ее основе – нормативы, разработанные с учетом сложности выполняемой работы, характера, условий работы, интенсивности труда, квалификации сотрудника и вида производства.

Эта система включает в себя тарифную ставку, оклад, тарифный коэффициент, тарифную сетку.

Тарифная ставка – это размер оплаты за единицу времени с учетом сложности труда.

Например, в бюджетной сфере применяется 18-ти разрядная система труда. Первый разряд применяется для самых простых действий работника. Это, например, сторож, дворник, уборщик помещений. С увеличением сложности увеличивается разряд.

Оклад применяется для тех работников, чей труд нельзя нормировать. Например, директор, секретарь, дежурный, охранник.

Тарифный коэффициент применяется для расчета повышения тарифной ставки. Например: зарплата рабочего 3 разряда в полтора раза выше рабочего 1 разряда, следовательно коэффициент будет равен 1,5.

Тарифная сетка – это таблица, которая состоит из тарифных ставок и тарифных коэффициентов. Она позволяет увидеть, какой оплате соответствует тот или иной разряд. При увеличении первого разряда количественные показатели таблицы меняются.

Тарифная система позволяет учесть вклад каждого сотрудника, с учетом доплат и компенсаций. Система работает на территории всей России. Поэтому руководителю не нужно самому устанавливать размер зарплаты.

Виды оплаты: сдельная и повременная

Сдельная оплата применяется в случае, когда можно учесть объем выполненных работ. Например, количество проданных товаров или изготовленных конкретных изделий.

Сдельная оплата труда может быть эффективной при соблюдении следующих условий:

- установленные нормы времени и расценок продукции;

- реальная возможность увеличения выработки продукции;

- стимулирование увеличения объема выполняемых работ;

- экономическая эффективность нормирования труда;

- качество продукции не должно ухудшаться.

Все эти условия должны работать комплексно.

Повременная оплата применяется, если нормирование невозможно или затруднительно. Фактически оплата производится за отработанное время. При повременной оплате труда работник имеет гарантированную ежемесячную зарплату. Но при этом она остается неизменной.

Повременная форма оплаты труда имеет две формы: простую повременную и повременно-премиальную.

Простая включает тарифную ставку и количество отработанного времени.

В повременно-премиальной добавляется стимул для работы – премия. Эта система рассчитана на повышение качества работы, повышение качества продукции.

Разновидности оплаты труда при разных видах сдельной оплаты

Сдельная система оплаты труда включает следующие разновидности: коллективная или бригадная оплата труда, сдельно-прогрессивная, аккордная и косвенная сдельная оплата.

При коллективной или бригадной системе зарплата рассчитывается исходя из объема, сделанного бригадой в целом. Этот вид предполагает коллективную ответственность. Но при этом может возникать проблема учета индивидуального вклада каждого члена бригады.

При аккордной системе оплаты выдается аккордное задание для бригады, то есть дается для выполнения целый комплекс работ. В этом случае оплата определяется на основе калькуляции по нормам времени.

Оплаты труда бригады производится по конечным результатам.

При сдельно-прогрессивной системе устанавливается уровень выполнения нормы, затем происходит увеличение сдельной расценки за дополнительно выполненные операции. Устанавливается шкала прогрессивных доплат. При этой форме заработок работника увеличивается быстрее, чем объем его работы. Поэтому применяется эта форма на ограниченный период времени: от трех до шести месяцев.

При косвенной сдельной системе зарплата одного рабочего зависит от коллектива. Она используется там, где применяются нормы для тяжелой, монотонной работы, например: карщики, грузчики, крановщики.

Используйте программное обеспечение для расчета и начисления зарплаты

Это позволит освободить ресурсы. Бухгалтер не будет утопать в «квитках» каждый месяц, а займется чем-нибудь другим. Автоматизация позволит вам собирать и обрабатывать информацию о зарплатах сотрудников на одном экране, а не переключаться между разными отчетами или листать кучу бумаг.

Автоматизировать расчет и начисление зарплаты можно разными способами и инструментами. Например, введите самостоятельную отчетность сотрудников: пускай они сами считают, сколько сделали или поработали в этом месяце. Или начните использовать CRM-системы, в которых будет видна активность и эффективность каждого работника. В конце месяца можно просто выгрузить отчет из CRM и отдать на обработку бухгалтеру — без лишней волокиты и расчетов.

Так поступают многие. Вот что говорит об автоматизации Игорь Боев:

Сдельная система оплаты труда

Сдельная заработная плата применяется в том случае, когда есть возможность учитывать количественные показатели результата труда и управлять ими путем установления норм выработки.

Для того, чтобы сдельная система оплаты труда действовала эффективно, работодатель должен обеспечить такие условия, при которых выработка продукции полностью зависит от самого работника и является решающим показателем его работы.

Таким образом, работодатель дает работнику возможность влиять на свой заработок.

Расчет заработной платы сдельщика производится по тарифным ставкам или сдельным расценкам. Сдельные расценки могут устанавливаться как индивидуально, так и на бригаду (группу).

В зависимости от способа расчета оплаты в сдельной системе оплаты труда выделяют несколько форм:

|

Форма сдельной системы оплаты труда |

Характеристика |

Применение |

|

Прямая сдельная |

Труд работников оплачивается по сдельным расценкам за количество произведенной продукции путем умножения данных показателей. |

Применяется на предприятиях, где увеличение выработки напрямую зависит от работника. Возможно применение на предприятиях, направленных на расширение производства. Данная система недостаточно стимулирует работника на увеличение объемов производства. |

|

Сдельно-премиальная |

Кроме оплаты труда по основным расценкам работнику также выплачивается премия за перевыполнение норм выработки, отсутствие брака |

Применяется при расширении производства, на предприятиях, ориентированных на увеличение объема производства |

|

Сдельно-прогрессивная |

Рабочему за перевыполнение норм выработки оплата труда производится по повышенным расценкам |

|

|

Сдельно-регрессивная |

Рабочему за перевыполненные нормы выработки оплата производится по заниженным расценкам. |

Применяется в случаях, когда невыгодно увеличивать объемы производства, при снижении спроса на производимую продукцию. |

|

Косвенно-сдельная |

Сдельные расценки устанавливаются в % к заработку основных рабочих. |

Применяется в отношении вспомогательных рабочих, заработок которых напрямую зависит от основных рабочих и выполнения ими плана. Таким образом, образуется зависимость заработной платы вспомогательного рабочего от результатов его личного труда и результатов труда основного рабочего обслуживаемого им участка. Например, такой вид системы устанавливается наладчикам оборудования. |

|

Аккордная система |

Устанавливается общая сумма за определенный объем работ. Работа выполняется бригадой. Далее распределение этой суммы производится с учетом коэффициентов трудового участия каждого рабочего. |

Устанавливается для сокращения сроков выполнения производственного задания. |

Пример 2

Итак, из вышесказанного выделяются основные элементы сдельной системы оплаты труда, без которых ее применение неэффективно:

- На предприятии должны быть установлены нормы выработки, времени, обслуживания, времени обслуживания, т.е. труд должен быть нормирован. Это необходимо для определения сдельных расценок и оценки затрат труда на конкретные виды работ или операции.

- Работа должна быть дифференцирована по сложности. Для этого внедряются разряды. Наибольший разряд соответствует более высокому уровню квалификации работника. Для определения разряда используют ЕТКС и профессиональные стандарты.

- Оплата труда дифференцируется по сложности с помощью тарифных ставок, которые устанавливаются за единицу времени (час, день, месяц) и сдельных расценок — размер денежной оплаты за единицу изготовленной продукции (выполненной работы).

- Тарифные ставки по разрядам сводятся в одну таблицу, которая называется тарифная сетка. Тарифные сетки разрабатываются на сдельщиков и повременщиков по отдельности.

Кроме элементов нормирования труда, нужно помнить про некоторые особенности законодательства, которое обязывает работодателя обеспечить определенные гарантии для работников со сдельной зарплатой:

- Заработная плата работника, отработавшего полный месяц и выполнившего норму труда, не должна быть ниже минимального размера оплаты труда, установленного федеральными законами и региональными актами (ст. , ТК РФ).

- Межразрядная разница ().

- Работнику со сдельной оплатой труда за нерабочие праздничные дни выплачивается дополнительное вознаграждение (), размер которого и порядок его выплаты устанавливается в коллективном договоре или локальном нормативном акте предприятия.

Пример расчета средней зарплаты в налоговую

Причем к вычислению средней заработной платы следует подойти максимально серьезно. Это позволит избежать множества различных трудностей и сложностей.

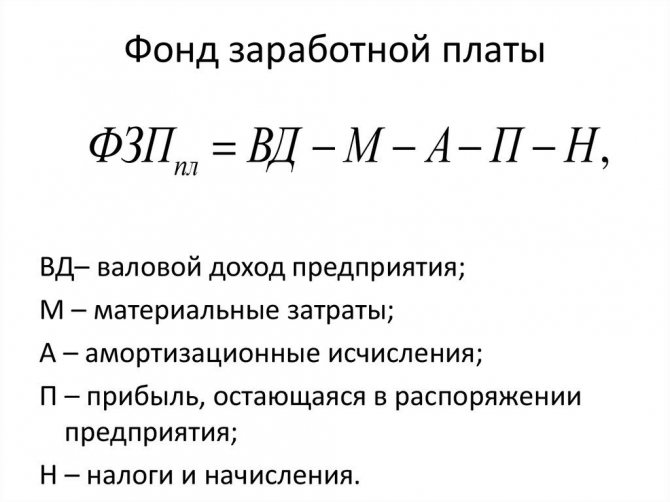

В первую очередь это касается проблем с трудовой инспекцией. Так как нарушения в сфере трудовых отношений могут стать причиной не только штрафов, но также уголовной ответственности. ФНС России от № ММ-3-06/). Расчет среднемесячной заработной платы по предприятию (формулу) можно отобразить следующим образом: СЗП = ФОТ / ССЧ / 12, где: СЗП — средняя зарплата за месяц на 1 работника организации; ФОТ — фонд оплаты труда по предприятию; ССЧ — среднесписочная численность работников, вычисленная за истекший календарный год. Средняя номинальная начисленная заработная плата определяется по следующей формуле: Общая сумма выплаченных доходов работникам за определенный период / Количество сотрудников × Число месяцев за необходимый период. При этом в фонд заработной платы должны быть включены все премии, надбавки, поощрения сотрудникам, выплаченные суммы, а также суммы в оплату проживания и питания.

Надбавки и доплаты

Именно с такой целью руководство занимается формированием системы доплат и премий.

Доплата

Компенсационные выплаты фактически учитываются производственными и социальными трудовыми параметрами, которые напрямую не зависят от самого сотрудника. Такие выплаты не меняются со временем. Дополнительные компенсации учитывают работу ночью, в выходные и во время праздников. Это особенно актуально для тех, кто трудится в многосменном режиме.

Законодательство само устанавливает размер компенсаций. Потому они становятся обязательными для применения.

Чтобы определить средний заработок, надо опираться на период, равный трем месяцам, которые предшествуют дате выплаты заработной платы. Данный показатель учитывается во многих предприятиях. В некоторых случаях за расчетный период берут один год, но это исключение, а не стандартное правило.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Основные элементы и формы

Тарифная система имеет следующие компоненты:

- Тарифная ставка. Она определяет размер заработка согласно необходимому количеству рабочих часов и мастерству сотрудника. Исчисляется в отрыве от стимулирующих и компенсационных выплат, непременно прописывается в рабочем соглашении. Тарифные ставки используются в промышленных учреждениях, где существует возможность сопоставить проделанный труд с назначенным стандартом.

- Оклад. Устанавливает наименьший объем зарплаты и не подчиняется иным критериям. Не охватывает разные надбавки и премиальные выплаты. Применяется в организациях, не анализирующих итоги запланированных объемов.

- Тарифная сетка. Позволяет определить пропорцию объема оклада со сложностью проделанной работы. Здесь используется тарифный коэффициент.

- повременная (заработок обусловлен совокупностью рабочих часов, окладом или тарифной ставкой – так называемая часовая ставка);

- простая повременная (доход исчисляется в виде оклада в конце месяца);

- повременно-премиальная (учитывается оклад за определенное время и премии);

- сдельная (важен объем выполненной работы);

- аккордная (учитывается совокупный труд в целом, а не операции по отдельности).