Формы и системы оплаты труда

Содержание:

- Как рассчитать соотношение зарплат?

- Компенсации

- Заработная плата: понятие, виды, формы, дифференциация

- В каких случаях работнику полагается среднемесячная зарплата

- Что входит в повременную оплату?

- От каких факторов зависит размер заработной платы

- ФОТ: что включает в себя

- Как реальная з/п зависит от номинальной

- Коэффициенты для исчисления должностных окладов

- Современный состав фонда зарплаты

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно-педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Компенсации

Они представлены в двух разновидностях:

- обязательно включаются в состав зарплаты;

- выступают в качестве возмещения расходов, понесенных сотрудниками во время трудовой деятельности.

По ст. 129 ТК компенсации являются частью дохода, если во время труда граждане вынуждены сталкиваться с условиями, отличающимися от стандартных, или обладают уникальными профессиональными навыками. Точный размер выплаты прописывается в коллективном трудовом договоре, но не может быть ниже определенного предела, установленного Правительством. Компенсации, которые включаются в зарплату, выплачиваются по следующим основаниям:

- труд в опасных или вредных условиях, причем требуется выплата, превышающая 4% от оклада или тарифной ставки;

- работа в особых климатических условиях;

- повышение зарплаты в связи с ростом квалификации;

- совмещение нескольких должностей или реализация обязанностей отсутствующего работника;

- сверхурочная работа или труд в ночное время.

В состав заработка не включаются выплаты:

- командировочные выплаты;

- деньги, назначаемые гражданам при реализации государственных обязанностей;

- оплата, оформляемая при совмещении трудовой деятельности с учебой;

- выходное пособие.

Заработная плата: понятие, виды, формы, дифференциация

Под заработной платой понимается цена, выплачиваемая за использование труда наемного работника.

Заработная плата — это форма материального вознаграждения, которую получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего предприятия.

Согласно статье 129 Трудового кодекса заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Функции заработной платы.

1. Воспроизводственная — она должна быть достаточной для того, чтобы обеспечивать расширенное воспроизводство рабочей силы.

2. Стимулирующая — заработная плата стимулирует вовлечение людей в процесс труда, его эффективное исполнение и повышение квалификации.

3. Распределительная — величина заработной платы обеспечивает распределение работников по рабочим местам.

4. Учетная — с помощью заработной платы осуществляется контроль за мерой труда и мерой его оплаты.

5. Социальная способствует обеспечению жизненного уровня не только самих работников, но и нетрудоспособных членов их семей.

Различают два вида заработной платы.

1. Номинальная заработная плата — это та сумма денег, которую работник получает за свой труд.

2. Реальная заработная плата измеряется количеством жизненных благ и услуг, которые можно приобрести за полученные деньги. Реальная заработная плата зависит от величины номинальной зарплаты и цен на приобретаемые товары и услуги.

Факторы, влияющие на величину заработной платы:

— Величина стоимости рабочей силы.

— Уровень квалификации работников.

— Национальные различия в величине заработной платы.

— Использование дискриминации в оплате труда по половому, расовому или национальному признакам.

— Состояние конъюнктуры рынка. Спрос и предложение на рынке труда.

— Наличие конкуренции или монополии на рынке труда. Влияние профсоюзов.

— Уровень инфляции.

Формы и системы заработной платы.

Формами заработной платы являются повременная и сдельная (поштучная).

Рисунок 12.9 – Формы организации заработной платы

Повременная заработная плата — это оплата труда за фактически отработанное время. Она исчисляется умножением количества отработанных часов на часовую тарифную ставку оплаты труда.

Повременная заработная плата применяется в виде двух систем: простой повременной и повременно-премиальной.

Повременная зарплата применяется на предприятиях, где преобладает строго регламентированный технологический режим.

Сдельная (поштучная) заработная плата — это оплата труда в зависимости от количества произведенной продукции определенного качества. Ее величина определяется путем умножения расценки за одно изделие на количество произведенных изделий.

Сдельная форма зарплаты применяется там, где результаты труда зависят от отдельных работников.

Сдельная форма заработной платы применяется в виде следующих систем: простой сдельной; сдельно-прогрессивной; сдельно-премиальной; аккордной; многофакторной.

Вопросы для обсуждения.

1. Почему рынки ресурсов выступают как вторичные или производные?

2. Какие существуют неценовые факторы и как они влияют на изменение спроса на труд?

3. К чему приводит монопсония на рынке труда?

4. Каковы последствия деятельности профсоюзов на рынке труда?

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Что входит в повременную оплату?

Повременная заработная плата – вид оплаты, по которой заработок исчисляется либо окладом, либо ставкой. Оплата проводится за время, проведённое трудящимся на работе. Время часто рассчитывают заранее (тогда рабочий имеет определённый график).

Важно понимать, на чем основывается повременная оплата. Заработок трудящегося состоит из ставки, умноженной на отработанную единицу времени (обычно час или день). При установленном официальном окладе рабочего при отработке всех дней получит оклады за каждый отработанный день

При установленном официальном окладе рабочего при отработке всех дней получит оклады за каждый отработанный день.

Если сотрудник был на работе не во все рабочие дни, то его зарплату высчитают по формуле:

Зп= С / Ов * Доо.

С — ставка, Ов — отработанное время, Доо — дни, оплачиваемые организацией.

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

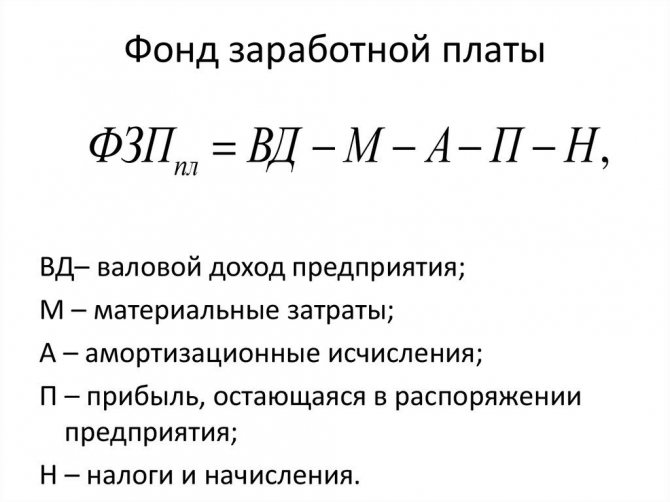

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Как реальная з/п зависит от номинальной

Фактически установленная сумма оклада не зависит от финансовых потребностей сотрудника и колебаний цен на рынке. Она пересматривается только в случаях резкого несоответствия реальной и номинальной зарплаты. Повышается номинальная оплата труда – работник может позволить себе купить больше благ. Однако с ростом окладов растут и цены, и чаще всего оклады за ними не успевают.

К СВЕДЕНИЮ! Реальная заработная плата всегда меньше номинальной, но нужно стремиться к их максимальному выравниванию. При слишком большом отставании роста номинальной зарплаты от реальной налицо будет падение уровня жизни сотрудников.

Коэффициенты для исчисления должностных окладов

Согласно трудовому законодательству должностным окладом является фиксированная сумма оплаты трудовой деятельности за исполнение собственных должностных обязанностей. Должностной оклад не может включать в себя социальные, стимулирующие или компенсационные выплаты.

Трудовой Кодекс РФ определяет базовый должностной оклад как ставку заработной платы работника государственной или муниципальной организации, осуществляющего профессиональную деятельность рабочего или служащего без учета дополнительных выплат.

Таким образом, минимальный размер заработной платы, установленный на уровне государства, положен в основу установления размеров должностных окладов сотрудников.

Оклад любого работника напрямую зависит от множества факторов, среди которых:

- рабочая нагрузка;

- профильное образование;

- квалификация;

- стаж работы.

Внимание! Должностной оклад – это фиксированная сумма оплаты труда, устанавливаемая в зависимости от занимаемой сотрудником должности, квалификации, профильного образования и стажа работы на данном предприятии. Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

- Отраслевые схемы используются для определения окладов сотрудников организаций, финансируемых из бюджетных источников.

- Схемы окладов, утвержденные на уровне фирм, финансируемых за счет собственных средств, принимают форму штатного расписания с указанием номенклатуры должностей специалистов и соответствующими размерами окладов.

В схемах должностных окладов обеих групп может указываться диапазон размера заработной платы, именуемый «вилкой» окладов.

Установление минимальной и максимальной планки оплаты труда позволяет определять размеры окладов сотрудников в индивидуальном порядке, опираясь на их квалификацию, опыт работы, объем выполняемых работ и деловые качества.

Уровень профессионализма и специалистов, и рабочих определяется с помощью градации на категории, благодаря чему осуществляется дифференциация окладов сотрудников. Большинству организаций характерна трехступенчатая градация.

Согласно трудовому законодательству, положение об оплате труда может предусматривать установление персонального повышающего коэффициента:

- по занимаемой должности;

- за выслугу лет (подробнее об этом).

В случае установления повышающего коэффициента, размер предстоящих выплат определяется путем математического умножения размера оклада на коэффициент.

Персональный повышающий коэффициент может быть назначен с учетом:

- профессиональной подготовки;

- сложности выполняемых работ;

- степени ответственности сотрудника.

Решение о надбавке принимается руководителем предприятия в отношении каждого работника индивидуально. Коэффициент за выслугу лет может быть установлен сотрудникам в зависимости от общего профессионального стажа на данном предприятии.

Вопрос: Является ли невыплата премии нарушением трудового законодательства, если в трудовом договоре указано, что заработная плата состоит из должностного оклада и премии? Посмотреть ответ

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

В состав включаемых в фонд выплат за неотработанное время входят (п. 84.2 приложения к Приказу № 711):

- отпускные по основным и дополнительным отпускам;

- доплата зарплаты до сумм, соответствующих полному времени работы, работникам, время труда которых по нормам законодательства требуется сократить;

- оплата учебных отпусков и времени прохождения переобучения;

- платежи за время выполнения гособязанностей и привлечения к сельхозработам;

- оплата дней прохождения медицинских обследований, сдачи крови и дополнительных дней отдыха, возникающих у доноров;

- платежи за время простоя, приостановления работы, прогула не по вине работника;

- оплата дней болезни, не оформленных больничным, и доплата до среднего заработка за дни нетрудоспособности.

К единовременным стимулирующим и иным выплатам отнесены (п. 84.3 приложения к Приказу № 711):

- единовременные премии и вознаграждения (в т. ч. за выслугу лет и начисленные по итогам работы за год);

- компенсация за неиспользованный отпуск;

- матпомощь, предоставляемая всем или большинству сотрудников (кроме имеющей социальную направленность);

- матпомощь к отпуску;

- выплаты за счет грантов, осуществляемые в адрес работников списочного состава;

- другие единовременные выплаты (в т. ч. по случаю праздничных дат), но не в связи с увольнением или выходом на пенсию.

Среди иных систематически осуществляемых выплат указаны (п. 84.4 приложения к Приказу № 711) предоставляемые бесплатно, с частичной оплатой или с компенсацией произведенных затрат расходы на:

- питание (продукты) вне зависимости от того, вызвана ли необходимость их оплаты требованиями законодательства;

- жилье и коммунальные услуги;

- топливо.