Анализ чистого оборотного капитала

Содержание:

- Расчет совокупного капитала

- Оборачиваемость собственного капитала

- Старый и новый баланс: сходства и различия

- Как возникают краткосрочные обязательства в баланс

- Варианты расчетов

- Источники финансирования оборотного капитала

- Информация об основном капитале в бухгалтерской отчетности

- Состав материальных оборотных средств

- Нормирование оборотных активов

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Основные статьи бухгалтерского баланса

- Оптимальный размер собственного капитала

- Бухучет расчетов с учредителями, участниками и акционерами

- Выводы о том, что означает изменение показателя

Расчет совокупного капитала

Для выявления величины обычного капитала пригодны разные методы расчетов, например, методический способ размеренной оценки. При этом в процесс по балансу вносят объем показателя, расходы, связанные с поиском заемных денег, объем дохода, оставшегося внутри компании.

В итоге остается найти размер переменной, называющейся рентабельностью вложения средств. Она рассчитывается следующим образом:

Pk = Рп + Чп / Ск * 100 (!)

Примечания:

- Рп – расходы, связанные с «зазыванием» сторонних инвестиций;

- Чп – объем чистой прибыли, оставшейся под управлением предприятия;

- Ск – совокупный капитал, который эксплуатируется компанией.

В свою очередь размер совокупного капитала аудиторами определяется разными методами, самыми популярными из которых считаются:

- Сумма долгосрочных активов по остаточной цене имеющихся на данный момент активов, то есть, конечные сведения 1,2 и 3 разделов актива баланса;

- Сумма чистых имеющихся и долгосрочных активов. Размер первого показателя определяется методом исключения из результатов второго и третьего разделов актива баланса текущих пассивов;

- Объем валюты баланса.

Все показатели рассчитываются на какую-либо точную дату (чаще всего на конец периода) или методом определения усредненной величины.

Использования первого способа работы с совокупным капиталом основывается на применении его стоимости, то есть цены всего имущества компании, источником создания которого выступают средства, привлечённые на долго- и краткосрочной базе. Применение в знаменателе алгоритма (!) этого показателя помогает рассчитать переменную, называемую окупаемость активов.

Подсчет другим методом базируется на том, что капитал – долгосрочные инвестиции. В итоге в процесс берется только собственный и долгосрочный заменый капитал, это активы, из которых отняли имеющиеся пассивы.

Последний способ очень похож с первым. Отличия начинают проявляться только в ситуации, если в балансе компании на статье «Убытки» числятся определенные числа. На размер убытков образуются расхождения между собственностью организации и общими пассивами (пассивов больше, чем имущества). Экономическое содержание соотношения собственность – общие пассивы – убытки заключается в том, что какая-то часть капитала из-за его нерационального распределения была потеряна для компании, а в итоге вся деятельность получает меньше финансирования, чем отраженно в балансе. В такой ситуации первым метод подсчета будет считаться более правильным.

Второй способ чаще всего используют, если требуется оценить рентабельность долгосрочных активов.

Если собственники (владельцы, акционеры) посчитают, что нужно оставить долю прибыли в обороте организации, чтобы таким шагом удовлетворить его прочие потребности в финансировании, то они могут претендовать на получение советующей прибыли. Получается, доход от изначальных инвестиций – не только объем выплаченных им денег, но и вся чистая прибыль компании, иначе владельцам просто не выгодно не вынимать долю прибыли в обороте. Потому общая стоимость капитала, эксплуатируемого в организации должна содержать в себе весь общий подсчет чистой прибыли, из которой вычтены чрезвычайные траты.

Вместе с усредненной ценой совокупного задействованного капитала очень важно быть осведомленным об окупаемости отдельных его компонентов. Получается показатель окупаемости собственного капитала вычисляется следующим образом: числитель алгоритма – это доходы собственников. В знаменателе показывается капитал, переданный акционерами в работу компании

В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал

В знаменателе показывается капитал, переданный акционерами в работу компании. В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал.

Также важно нужно учитывать, что размер собственного капитала определяется во времени. Потому появляется потребность в подборе методики расчета собственного капитала, а точнее: исходя из сведений о его состоянии на точную дату (чаще всего конец периода); определения усредненного показателя за период

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

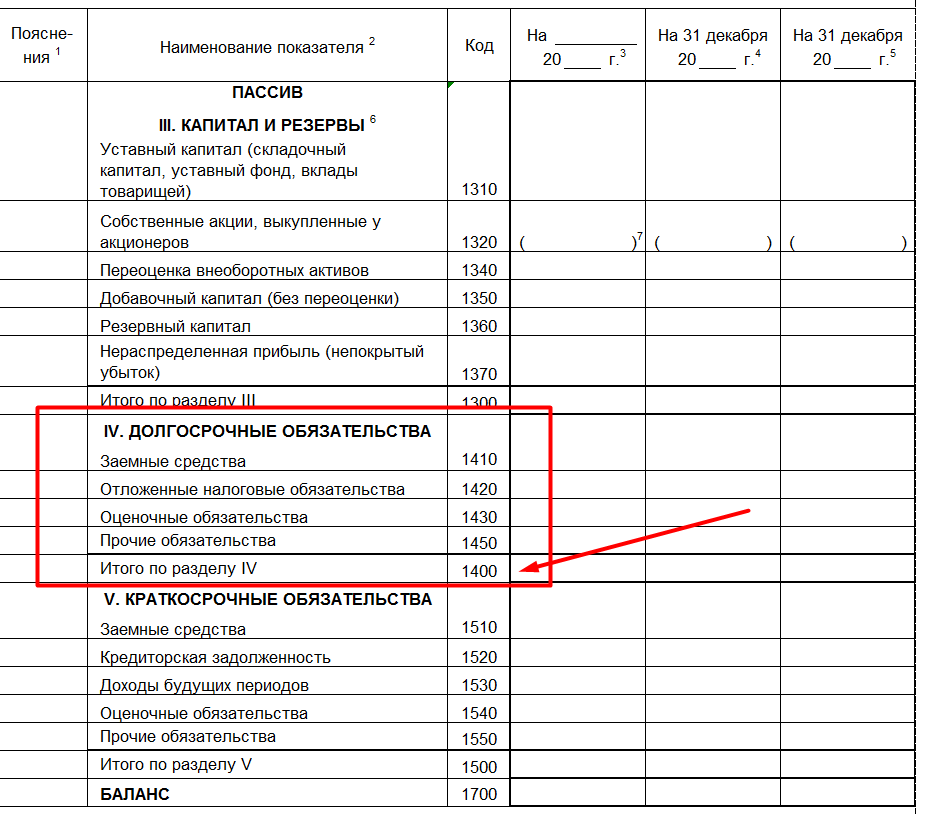

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Источники финансирования оборотного капитала

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

- Краткосрочный кредит. Если у предприятия возникла временная потребность в дополнительном оборотном капитале, краткосрочный кредит (срок погашения менее 12 месяцев) является удобным источником финансирования.

- Кредитная линия. В случае если потребность в дополнительном финансировании невозможно предугадать заранее, кредитная линия может удовлетворить ее в сжатые сроки.

- Факторинг. Недостатком этого источника финансирования является высокая стоимость, но он может использоваться, когда другие источники недоступны.

- Торговая дебиторская задолженность. Если у предприятия есть надежная деловая репутация, его менеджмент может попросить поставщиков об увеличении отсрочки платежа, например с 30 до 40 дней. Недостатком этого источника финансирования является то, что увеличение торговой дебиторской задолженности не является хорошим знаком для других кредиторов.

- Финансирование за счет собственных средств. Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале. В исключительных случаях собственники могут предоставить дополнительные средства путем увеличения уставного капитала.

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об изменениях читайте здесь

Для анализа показателей его составных частей используется баланс, приложение к балансу № 3 формы 0710005. Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется остаточная стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Состав материальных оборотных средств

Баланс делится на две части: активы и пассивы. В активах можно увидеть имущество, имеющееся у организации. Пассивы покажут, из каких источников оно было сформировано. Каждая из частей делится на несколько разделов, состоящие из строк. Цифры в строке – это остатки по бухгалтерским счетам на конец периода, то есть года.

Чтобы пользователи этого отчета оценили динамику движения результатов деятельности предприятия, в балансе показываются сведения за три года. Имущественная часть делится:

- Внеоборотные активы.

- Оборотные активы.

Сырье и материалы

- дебиторская задолженность

- краткосрочные финансовые вложения

- расчетный счет, депозиты, касса

- НДС и прочее

В бухгалтерском учете материальные оборотные средства в балансе – это все, что использовано организацией для производства, перепродажи или собственных нужд в течение одного года. В состав входит то, что отражается в строке 1210:

- материалы, сырье (МПЗ)

- незавершенное производство

- готовая продукция

- расходы будущих периодов

- товары для перепродажи

К материалам принадлежат всевозможные виды канцелярских и хозяйственных товаров, применяемых для офисных потребностей. Сюда входят запасы, принимающие участие при изготовлении, ремонте и обслуживании оборудования. Например:

- строительные материалы

- инструменты

- предметы мебели

- запасные части к технике разного характера

- детали

- топливо

- спецодежда

- тара

Материалы, которые передаются в переработку, также учитываются как МПЗ. В качестве сырья может быть использована любая вещь, растение или животное на откорме в зависимости от характера производственного процесса. Главным условием признания его сырьем служит изготовление конечного изделия на его основе.

Незавершенное производство не включается в структуру материалов, но остается частью оборотных средств, так как его итоговая цель – превращение в продукцию. Соответственно, готовая продукция произведена из МПЗ, прошедших переработку, и потому может быть признана материальным предметом.

Расходы будущих периодов не относятся к процессу производства, но принадлежат к сопутствующим затратам, таким как страхование, покупка программного обеспечения, регистрация недвижимости.

Нормирование оборотных активов

Нормирование оборотного капитала является основой рационального применения хозяйственных средств организации. Основная задача нормирования — это разработка обоснованных нормативов и норм расходования средств. Это необходимо для обеспечения регулярных минимальных запасов, которые делают работу предприятия бесперебойной и беспроблемной.

Состав и структура оборотных средств предприятия различает нормируемые и ненормируемые средства:

- Нормируемые — оборотные активы, которые относятся к производственным запасам.

- Ненормирумые — финансы, денежное средство, отгруженная продукция из данной работы, все разновидности дебиторской задолженности и прочее.

Для оптимального подхода к нормированию используют три ключевых метода. Это аналитический подход, коэффициентный, а также метод прямого счёта.

- Аналитический. Для реализации данного метода применяются фактические данные об объеме оборотного капитала за определенный период. При этом происходит уточнение лишних и ненужных запасов, анализируются условия производства, а также снабжение. Результат представленного расчёта выступает в качестве норматива оборотных активов на прогнозируемый период. Данная методика оптимальна в том случае, если нет необходимости в существенных изменениях функционала организации.

- Коэффициентный. Для того чтобы воплотить в жизнь данную методику, на планируемый период вносятся поправки в нормативы предыдущего периода. Поправки осуществляются с помощью коэффициентов. Представленные коэффициенты учитывают изменение оборачиваемости объемов выпуска и реализации продукции, сдвиги в линейке выпускаемого ассортимента, а также прочие факторы.

- Метод прямого счёта. Для применения данного метода осуществляется расчет суммы оборотных средств для каждого конкретного вида продукции, а также товарно-материальных средств. После чего они суммируются, и становится возможным определить норматив по каждому отдельному элементу.

Нормирование позволяет определить минимальное запасы необходимых товарно-материальных ценностей. Как правило, это происходит для определённого периода времени. В целом, это необходимо для выявления минимального объёма необходимых средств.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

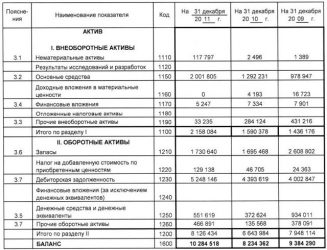

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов

На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке

То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Бухучет расчетов с учредителями, участниками и акционерами

Организациям приходится проводить расчеты не только с контрагентами, но и с учредителями. Для этих целей предназначен одноимённый счет 75. Рассказываем, как его использовать для учета расчетов с учредителями (участниками, акционерами).

Что отражают на счете 75

Его используют для обобщения данных о всех видах расчетов с учредителями, участниками организации. Это могут быть акционеры АО, участники полного товарищества, члены кооператива и т. п. На счете 75 отражают операции:

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Унитарные предприятия — ГУПы и МУПы — применяют этот счет для учета всех видов расчетов с госорганами и органами местного самоуправления, уполномоченными на их создание.

Характеристика счета

В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.

Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам — по Кт 75.

То есть (приказ Минфина от 02.07.2010 № 66н):

- в первом случае сальдо по Дт 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность»;

- во втором кредитовый остаток счета 75 — в пассиве по строке 1520 «Кредиторская задолженность».

Для учете расчетов с учредителями можно открыть субсчета. Например:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет вместе с типовыми проводками по учету расчетов с учредителями и участниками.

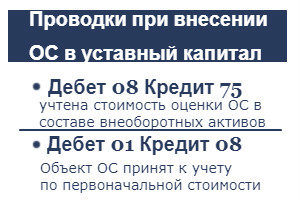

Учет расчетов с учредителями (участниками) по вкладам в уставный (складочный) капитал

Это субсчет 75-1.

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств.

Вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 — Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, переходящему им на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Данные предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Учет расчетов с учредителями (участниками) по выплате им доходов

Это субсчет 75-2.

Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 — Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Позитивный фактор финансовой устойчивости

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Общая величина источников средств с учетом долгосрочных обязательств и краткосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных оборотных средств для формирования запасов и затрат Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это разница между источниками собственных средств и внеоборотными активами. Данный показатель…

- Долгосрочные обязательства Определение При оценке финансовой устойчивости долгосрочные обязательства — это итог 4-го раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Внеоборотные активы Определение При оценке финансовой устойчивости внеоборотные активы — это активы первого раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Источники собственных средств, скорректированные на величину долгосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных средств, скорректированные на величину долгосрочных заемных средств — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных средств Определение При оценке финансовой устойчивости источники собственных средств — это собственный капитал и резервы предприятия. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по…

- Излишек источников собственных оборотных средств S1 Определение При оценке финансовой устойчивости излишек источников собственных оборотных средств S1 — это разница между источниками собственных оборотных средств для формирования запасов и затрат и…

- Краткосрочные кредитные и заемные средства Определение При оценке финансовой устойчивости краткосрочные кредитные и заемные средства — это заёмные средства, отражаемые в составе краткосрочных обязательств. Данный показатель применяется при анализе типа…

- Излишек источников собственных средств и долгосрочных обязательств S2 Определение При оценке финансовой устойчивости излишек источников собственных средств и долгосрочных обязательств S2 — это разница между суммой источников собственных оборотных средств для формирования запасов и…

- Коэффициент обеспеченности запасов чистым оборотным капиталом Определение Коэффициент обеспеченности запасов чистым оборотным капиталом — это показатель, характеризующий, какая доля запасов финансируется чистым оборотным капиталом. То есть он показывает, какая доля запасов, а это…