Что такое npv проекта

Содержание:

- Формула расчета NPV

- Как рассчитать NPV вручную

- Чистая текущая стоимость проекта (Net present value, NPV)

- Определение ставки дисконтирования R

- NPV: формула расчета (пример)

- Расчет чистого дисконтированного дохода как часть бизнес-плана

- Расчёт NPV через Excel

- Основные критерии оценки инвестиционных проектов

- Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

- Как правильно рассчитать ЧДД?

- Расчет чистого дисконтированного дохода

- Тщательный анализ результата

Формула расчета NPV

Данный параметр рассчитывается с использованием следующей формулы:

Где в качестве искомого показателя выступает чистый дисконтированный доход, на который может рассчитывать инвестор, CF(t) – это денежный поток на конкретный отрезок времени, IC – капитал (сумма вложений), r – дисконтная ставка.

Таким образом, для точного определения показателя необходимо произвести прогноз будущих денежных потоков на основании инвестиционного проекта, а также определиться ставку и определиться с итоговым значением доходов, которые могут быть получены к текущему моменту времени.

Пример того, как рассчитать NPV

Чтобы иметь представление о важности данного показателя, стоит рассмотреть, как он может помочь фирме в принятии решения о запуске новой линейки продукта. Происходить это будет на протяжении трех лет, планомерно. К примеру, в целях реализации этой идеи понадобится потратить 2 000 000 рублей разовой и по 1 000 000 рублей в каждый последующий год

Планируется, что приток денежных средств (в год) будет равен 2 млн. рублей с выплатой налогов. Норматив дисконта – 10%. ЧДД будет определяться так:

К примеру, в целях реализации этой идеи понадобится потратить 2 000 000 рублей разовой и по 1 000 000 рублей в каждый последующий год. Планируется, что приток денежных средств (в год) будет равен 2 млн. рублей с выплатой налогов. Норматив дисконта – 10%. ЧДД будет определяться так:

NPV = -2 / (1 + 0,1) + (2 – 1) / (1 + 0,1) + (2 – 1) / (1 + 0,1) + (2 – 1) / (1 + 0,1) = -2 + 0,9 + 0,83 + 0,75 = 0,48.

Данный показатель позволяет понять, что при реализации данного проекта компания получит прибыль в сумме 480 000 рублей. Это свидетельствует об экономической выгодности мероприятия

Но стоит также учитывать, что сумма прибыли недостаточно велика, поэтому при наличии альтернативных вариантов стоит принять во внимание и их

Цифры для расчета NPV инвестиционного проекта — в чём сложность

Основные данные, которые нужны для расчета, выглядят следующим образом:

- стартовые вложения (инвестиционные вложения в самом начале проекта);

- потоки финансов, наблюдаемые на конкретный отрезок времени;

- ставка дисконта.

Исходя из полученного значения, инвестору не составит труда определить степень привлекательности проекта:

- если оно положительное, однозначно будет прибыль;

- если оно нулевое, проект уйдет в ноль;

- если оно отрицательное, выгода отсутствует из-за высокого риска убытков.

Основная сложность расчета заключается в том, что в процессе его проведения стоит обязательно принимать во внимание инфляцию. В ряде ситуаций ее колебания не могут быть нивелированы на практике. Оптимальным решением станет корректировка дисконта на прогнозируемое значение инфляции

Ставка процента в данном случае будет определяться так:

Оптимальным решением станет корректировка дисконта на прогнозируемое значение инфляции. Ставка процента в данном случае будет определяться так:

Получается следующее: чем больше уровень инфляции, тем ниже доходность проекта и тем выше его убыточность.

Как рассчитать NPV вручную

В развёрнутом виде формула NPV выглядит следующим образом:

где NPV – это чистый приведённый доход инвестиционного проекта;

CF – денежный поток отдельного периода;

R – ставка дисконтирования;

n – количество периодов или общий срок жизни инвестиционного проекта.

В упрощённом виде эта же формула выглядит так:

Нулевой период в данном случае – это этап старта проекта, и в первой дроби учитываются первоначальные вложения проекта. Поскольку это расход, первая дробь всегда будет отрицательной.

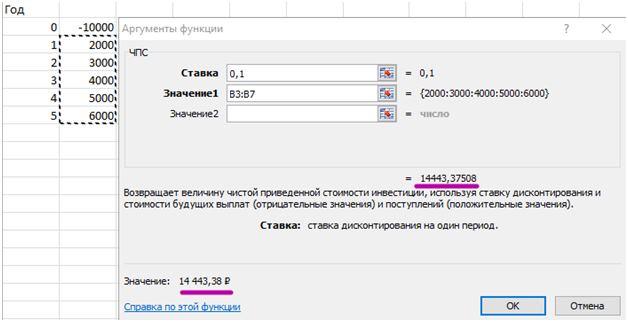

Допустим, есть проект с первоначальными вложениями 10 000 рублей. В 1 году он приносит 2 000 рублей денежного потока, во втором, третьем, четвёртом и пятом – 3000, 4000, 5000 и 6000 рублей соответственно.

Инвестор Иванов может вложить свободные 10 000 рублей в данный проект, а может реинвестировать их на развитие собственного бизнеса, который обычно приумножает деньги примерно на 10% в год.

Если взять эти 10% в качестве ставки дисконтирования, то пример расчёта NPV будет выглядеть таким образом:

Сидеть и высчитывать значение вручную необязательно – можно воспользоваться функцией в Excel.

Чистая текущая стоимость проекта (Net present value, NPV)

Данный показатель определяют как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- NPV > 0 – проект принесет прибыль инвесторам;

- NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

- NPV < 0 – проект принесет убытки инвесторам.

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

Определение ставки дисконтирования R

% ставку, задействованную в переоценке предполагаемых инвестиционных поступлений в общий показатель текущей стоимости, называют дисконтставкой. Обычно это % отчисление, под которое инвестор имеет возможность привлекать денежные финсредства в проект.

Существует несколько способов привлечения инвестиционных финресурсов:

- оформление банковского кредита;

- получение инвестиционного займа на выгодных условиях;

- внесение личных накоплений, полученных от продажи имущества или вывода капитала из других проектов.

Стоимость средств компании будет отличаться в любом из перечисленных вариантов. Даже кредитные ставки существенно различаются исходя из платёжеспособности компании, продолжительности, суммарного объёма инвестиционных средств и наличия залога.

NPV: формула расчета (пример)

Задача. Имеется три потенциальных проекта для инвестиций. Первоначальные инвестиции С в каждый из них составляют 400 условных единиц. Известна прибыль (Пn) , которую смогут генерировать проекты в ближайшие пять лет:

| Проект | Начальные инвестиции |

Прибыль по годам | ||||

| П1 | П2 | П3 | П4 | П5 | ||

| Проект 1 | 400 | 80 | 105 | 120 | 135 | 150 |

| Проект 2 | 400 | 100 | 117 | 124 | 131 | 118 |

| Проект 3 | 400 | 100 | 125 | 90 | 130 | 145 |

Норма прибыли i составляет 13 %. Необходимо выбрать наиболее выгодный проект, используя формулу NPV.

Решение. Интересующая нас формула имеет следующий вид:

В этой формуле CFt обозначает чистый эффективный денежный поток на t-ом годичном интервале, i — ставка дисконтирования (в десятичном выражении), N – количество лет.

В представленной формуле главное разглядеть фактор (коэффициент) дисконтирования 1/(1 + i)t.

В нашем случае для t = 0 он будет равен 1, для t = 1: 1/(1+0,13)1 = 0,885 и т.д.

Рассчитаем значения NPV для каждого из трех проектов, используя табличное представление (оно более наглядно).

| Проект 1 | |||

| Год | Денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 80 | 0,885 | 70,80 |

| 2 | 105 | 0,783 | 82,22 |

| 3 | 120 | 0,693 | 83,16 |

| 4 | 135 | 0,613 | 82,76 |

| 5 | 150 | 0,543 | 81,45 |

| NPV = | 0,39 |

| Проект 2 | |||

| Год | Денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 117 | 0,783 | 91,61 |

| 3 | 124 | 0,693 | 85,93 |

| 4 | 131 | 0,613 | 80,30 |

| 5 | 118 | 0,543 | 64,07 |

| NPV = | 10,41 |

| Проект 3 | |||

| Год | Денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 125 | 0,783 | 97,88 |

| 3 | 90 | 0,693 | 62,37 |

| 4 | 130 | 0,613 | 79,69 |

| 5 | 145 | 0,543 | 78,74 |

| NPV = | 7,18 |

Наибольший NPV имеет проект 2. С точки зрения NPV, этот проект и является самым выгодным.

Разумеется, вместо таблиц мы бы могли использовать иное представление решения:

NPV1 = -400 * 1,000 + 80 * 0,885 + 105 * 0,783 + 120 * 0,693 + 135 * 0,613 + 150 * 0,543 = 0,39

NPV2 = -400 * 1,000 + 100 * 0,885 + 117 * 0,783 + 124 * 0,693 + 131 * 0,613 + 118 * 0,543 = 10,41

NPV3 = -400 * 1,000 + 100 * 0,885 + 125 * 0,783 + 90 * 0,693 + 130 * 0,613 + 145 * 0,543 = 7,18

Результат расчета NPV будет тот же.

На этом простом примере мы показали, как считать NPV, когда заранее известен объем первоначальных инвестиций и ожидаемые размеры прибыли на ближайшую перспективу.

На практике эти значения известны далеко не всегда, что существенно усложняет задачу выбора наиболее выгодного инвестиционного проекта.

Применение одного лишь метода NPV в таких ситуация может привести к неверным выводам: либо прибыль окажется невысока, либо ждать ее придется неоправданно долго.

Компенсировать недостатки NPV призваны другие расчетные показатели (уже упомянутый нами IRR, отражающий внутреннюю норму доходности, и некоторые другие).

Думается, после проработки сегодняшней статьи вы уже не будете задаваться вопросом при виде загадочной трехбуквицы NPV, что это такое и как рассчитать сей показатель.

Удачных инвестиций!

Расчет чистого дисконтированного дохода как часть бизнес-плана

Основная цель процесса бизнес-планирования заключается в определении целесообразности создания нового предприятия и в том числе определение срока окупаемости, доходности проекта, его рентабельности и др. Поэтому расчет NPV — это центральное звено любого бизнес-плана.

Особенно роль правильного инвестиционного анализа усиливается, если бизнес-план составляется не только для пользования инициаторов проекта, а еще и для привлечения финансовых ресурсов (от инвесторов или кредиторов).

Расчет чистого дисконтированного дохода входит в раздел бизнес-плана, посвященный финансовому моделированию и прогнозированию параметров окупаемости. Расчет NPV должен производиться в совокупности с определением:

- Индекса доходности инвестиций (PI);

- Внутренней нормы доходности (IRR);

- Чистой нормы доходности;

- Срока окупаемости в текущих ценах;

- Приведенного срока окупаемости и др.

Наличие такого показателя в бизнес-плане позволяет оценить будущую стоимость проекта и доходов по нему в текущих ценах, что значительно упрощает процесс принятия решений для инвесторов.

При презентации своей бизнес-идеи перед инвестором или специалистом в банке советуем вам максимально понятно вынести на слайд информацию о представленных выше показателях. Ни в коем случае не стоит представлять в презентации таблицы со всеми расчетами и этапами получения NPV. Более подробную информацию лучше включить в приложение, которое можно сделать в качестве дополнительного раздаточного материала.

Для расчета указанных показателей важно определить исходные значения проекта, в том числе доходов. Для этого существуют определенные методы формирования плана продаж, которые используются для этих целей

Расчёт NPV через Excel

На помощь инвестору приходит функция ЧПС – чистая приведённая стоимость. Она находится в разделе с финансовыми функциями.

Для расчёта показателя нужно ввести ставку дисконтирования, а также величины денежных потоков.

Важный момент – функция автоматически дисконтирует все денежные потоки. То есть нельзя вводить первоначальные вложения в проект как первое значение функции – формула посчитает его как денежный поток первого года и продисконтирует.

Поэтому для корректности расчётов нужно указывать суммы, начиная с первого года, а первоначальные вложения вычесть самостоятельно.

Выше приведён пример расчёта NPV через функцию ЧПС. Система выдала значение в 14 443, 38 руб., однако здесь не учтены первоначальные вложения 10 000 руб. За их вычетом NPV проекта составит 4 443, 38 руб.

Основные критерии оценки инвестиционных проектов

Наиболее важным для людей, желающих вложить свои деньги и получить прибыль, является расчет NPV и IRR.

Остановимся на том, что эти критерии из себя представляют.

NPV (от английского Net Present Value) – чистая приведенная (текущая) стоимость. Этот показатель характеризует изменение потоков денежных средств. Его рассчитывают как разность между всеми поступившими инвестициями и затратами на внедрение проекта (текущие расходы, погашение кредитов и т.д.) с учетом принятой ставки дисконтирования. Другими словами, при положительном значении данного показателя инвесторы могут надеяться на то, что генерируемые основной деятельностью проекта денежные потоки покроют все затраты и принесут ожидаемую прибыль на уровне не ниже ставки дисконтирования.

NPV относится к тем показателям, которые можно рассчитать быстро, сразу же после поступления инвестиционного предложения. Он дает в результате абсолютную величину, опираясь на которую, можно выбрать из нескольких предложений наиболее привлекательное. Для вычисления текущей стоимости применяют такую формулу:

где:

- CFt – поток денег за отрезок времени t;

- r – величина барьерной ставки;

- CF– стартовый денежный поток, в основном он равен размеру инвестиционного капитала.

Чистый денежный поток, как правило, определяется по каждому направлению деятельности (инвестиционная, операционная, финансовая) отдельно. Наиболее проблемным моментом является правильное установление нормы дисконта. Для ее расчета существует целый ряд методик (CAPM, WACC, ROE — ROA, модель Гордона, метод рисковых премий) на различных базовых основах.

Пользоваться полученным результатом очень просто. Если значение чистого дисконтированного дохода больше нуля, значит, предложение представляет интерес и может быть утверждено. Если показатель меньше нуля, это свидетельствует о том, что проект не имеет перспектив окупить вложенные инвестиции и принести прибыль. При значениях, близких к нулю, положительное решение обычно принимается только в том случае, когда прибыль не является единственным важным критерием, а важную роль играют другие факторы (выход на перспективный рынок, социальная составляющая).

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

IRR (от английского Internal Rate of Return) – это внутренняя норма прибыли (доходности). Она представляет собой максимально допустимую стоимость вложений, то есть такую норму дисконта, при которой показатель NPV равняется нулю (затраты на инициативу и доходы от нее равны).

Как таковой, отдельной формулы расчета IRR не существует, она находится путем изменения формулы чистой приведенной стоимости:

где:

- CF – поток денег, генерируемый инвестиционным проектом;

- IRR – норма прибыли внутренняя;

- CF– денежный поток первоначальный.

Формула может иметь и другой вид, например, такой:

где:

- n – число временных отрезков;

- It – объем инвестиций, вложенных в течение периода t.

Однако чаще всего применяется оценка при помощи графика, на котором расположены вычисленные два значений NPV, одно из которых чуть ниже нуля, а другое – чуть выше. Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Если в результате вычисления норма внутренней прибыльности будет меньше цены привлечения финансирования (ставки доходности), то такой проект невыгоден для реализации. В противном случае его можно брать в разработку.

Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

Любой инвестиционный проект имеет несколько важных условий: первоначальные вложения, определенный срок работы проекта и полученная прибыль за этот период. IRR демонстрирует ставку кредита, при значении которой инвестиция не приведет к убыткам. То есть, тот уровень прибыли в процентах, на котором вложения вернутся и проект окупится, но ничего не принесет дополнительно.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент, при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент, при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Рассчитав IRR, инвестор получает верхнюю планку допустимой стоимости заемного капитала, который вкладывается. Если цена капитала выше, чем IRR, проект убыточен. Если для компании стоимость капитала ниже найденного IRR проекта, компания сможет существовать за разницу между процентами банковского займа и прибыльностью вложений.

Пример 1: срочный вклад в «Сбербанке»

Данный пример расчета IRR наиболее простой и понятный. Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

Данный пример расчета IRR наиболее простой и понятный. Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

В нашем примере проценты планируется снимать в конце года, поэтому капитализации не будет и получится 9% в год – сумма получается 6 000 000 х 0.09 = 540 000 дохода в год. По завершении третьего года можно будет снять проценты за него и основную сумму, закрыв депозит.

считается инвестиционным проектом, для него можно рассчитать IRR. IRR для инвестиции в депозит равна процентной ставке депозита – 9%. И если 6 000 000 рублей были накоплены или остались в наследство, их можно вкладывать (ведь стоимость капитала – 0). Если же деньги планируется взять в кредит в банке и вложить в другой, то процентная ставка заемных средств должна быть ниже 9%, если выше – проект не окупится.

Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

IRR проекта при условии покупки и сдачи в аренду квартиры в течение 3 лет, а потом продажи, равна 6%. То есть, если брать заемные средства на реализацию проекта, процент должен быть меньше 6%, чтобы получать прибыль. И на протяжении 10, 15 лет IRR меняться не будет, исключением является лишь ситуация с подорожанием квартиры.

Внутренняя норма доходности – важный и интересный показатель, который при правильном использовании можно применять достаточно эффективно для просчета прибыльности разных инвестиционных проектов, особенно когда речь идет об их сравнении и выборе наиболее доходного.

Как правильно рассчитать ЧДД?

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

- величина инфляции;

- проценты по вкладам;

- усредненный показатель доходности по ценным бумагам;

- прогнозные показатели инвесторов;

- совокупная стоимость всех без исключения капиталовложений, если поддерживают направление одновременно несколько инвесторов.

При этом для расчета используется следующая схема:

- инвестором определяется общая сумма инвестиций для конкретного проекта;

- рассчитывается величина денежных поступлений в ходе реализации направления;

- рассчитывается сумма предполагаемых поступлений с учетом времени первых доходов;

- на заключительном этапе сумма оттоков сопоставляется с размерами дохода.

Для расчета пользуются следующей формулой:

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, ….., n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| — 1 000 | |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

ЧДД = (- 1000 / (1 + 0,12)°) + (200 / (1 + 0,12)ᶦ) + (300 / (1 + 0,12)²) + (700 / (1 + 0,12)³) = — 1000 + 200 * 0,89286 + 300 * 0,79719 + 700 * 0,71178 = — 1000 + 178,57 + 239,16 + 498,25 = -84,02.

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

r – дисконт.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

Расчет чистого дисконтированного дохода

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV. Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

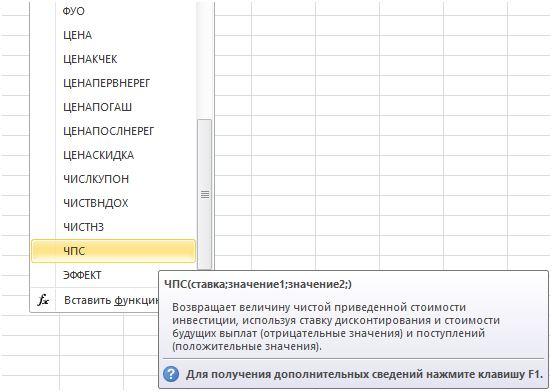

В программе Excel имеется функция, которая специально предназначена для вычисления NPV. Она относится к финансовой категории операторов и называется ЧПС. Синтаксис у этой функции следующий:

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254. Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка».

Проблема состоит в том, что функция хотя и называется ЧПС, но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-».

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

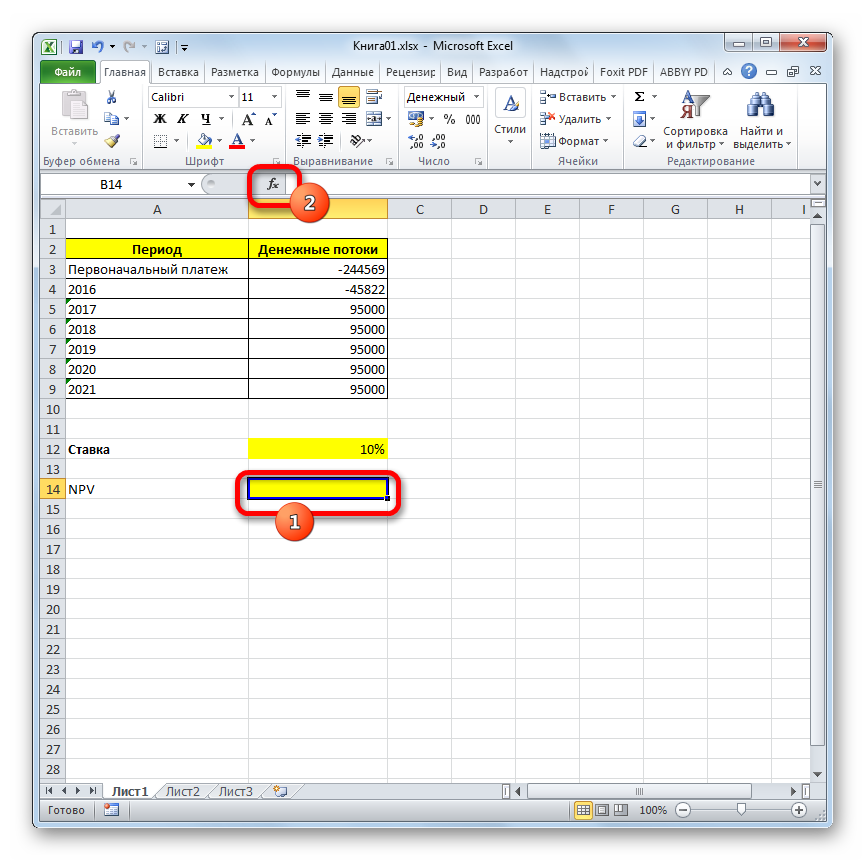

- Выделяем ячейку, в которой будет выведен результат расчета NPV. Кликаем по значку «Вставить функцию», размещенному около строки формул.

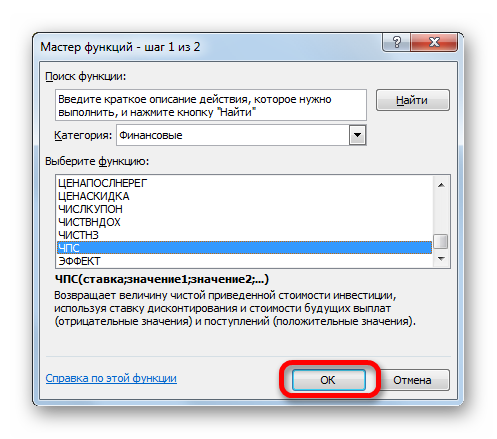

Запускается окошко Мастера функций. Переходим в категорию «Финансовые» или «Полный алфавитный перечень». Выбираем в нем запись «ЧПС» и жмем на кнопку «OK».

После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка» и хотя бы одно из полей «Значение».

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK».

Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV, выделяем ячейку, содержащую функцию ЧПС. В строке формул появляется её значение.

После символа «=» дописываем сумму первоначального платежа со знаком «-», а после неё ставим знак «+», который должен находиться перед оператором ЧПС.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter.

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Урок: Финансовые функции в Excel

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

Опишите, что у вас не получилось.

Наши специалисты постараются ответить максимально быстро.

Тщательный анализ результата

Специалистами было разработана базовое правило, обязательное для оценки уровня КПД инвестиций — принять план-проект можно только в том случае, если итоговая величина имеет значение «+». Если же этот параметр «-», то рассматриваемый инвестиционный проект будет убыточным. Цифра «0» свидетельствует о том, что доходные потоки от реализуемой программы могут возместить затратную часть, без поступления прибыли.

Такой подход позволяет узнать следующие данные: плотность, размещение средств, возвратность и единовременное погашение:

- PV — это общая сумма финсредств для размещения на общих условиях срочности, плотности и возвратности.

- FV — сумма, которая может быть использована для погашения долга. Включает в себя размер займа, проценты.

- r — процентная ставка, используемая в качестве платы за те финансы, которые были взяты в кредит.

Вычисление приведенной стоимости

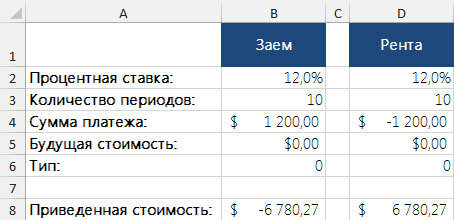

В примере, приведенном ниже в этом разделе, вычисляется приведенное значение серии будущих выплат, иногда называемых ежегодной рентой. Если каждый год в течение десяти лет вносится платеж размером в 1200 долларов, то приведенная стоимость этих платежей составляет 6780,27 долларов: . Другими словами, если плательщик в настоящий момент предложит вам 6800 долларов, вам будет выгоднее их взять, чем получать в течение 10 лет по 1200 долларов. Если он предложит меньшую сумму, лучше подождать регулярных ежегодных платежей.

В приведенной выше формуле вы, наверное, заметили, что процентная ставка взята как бы ниоткуда. Функция ПС обычно используется для определения, сколько стоят на настоящий момент будущие выплаты. В этих ситуациях конкретная процентная ставка недоступна.

Существует множество мнений относительно того, какую процентную ставку лучше использовать при определении приведенной стоимости. Выбор процентной ставки в значительной мере зависит от вас самих. Одни говорят, что нужно использовать текущую процентную ставку по банковским депозитам, другие утверждают, что нужно брать процентную ставку по инвестициям, не связанным с рисками, таким как казначейские облигации. В данном примере была использована процентная ставка по инвестициям в ценные бумаги.

В приведенном выше примере была использована процентная ставка 12%. В результате получилось, что инвестиция размером в 6800 долларов принесет тот же доход, что и десятилетнее ожидание платежей по 1 200 долларов. Если плательщик предложит вам 7000 долларов немедленно, вы можете вложить их и получить лучший финансовый результат. Теперь давайте вернемся к таблицам и предположим, что у вас есть обязательства, по которым вы должны ежегодно выплачивать кому-то по 1200 долларов в течение 10 лет. Формула выглядит следующим образом: .

Вместо входящего, в этой формуле использован исходящий денежный поток. Результат (-$6 780,27) также имеет знак, противоположный предыдущему примеру. В обоих примерах сумма платежей формирует всю транзакцию, поэтому будущей стоимости не существует. Также в примере использовано значение по умолчанию аргумента Тип. Аргументы БС и Тип не являются обязательными; они были включены в пример только для наглядности. На рис. 1 этот расчет показан в рабочей книге.

Рис. 1. Вычисление приведенной стоимости

Из соображений простоты в формулах примеров, приведенных в тексте, используются только константы. На практике чаще всего в аргументы функций подставляются ссылки на ячейки.

Приведенная стоимость единовременной будущей выплаты

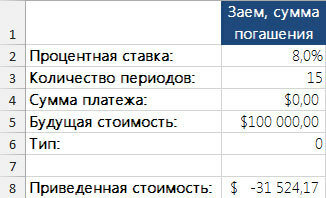

В предыдущих примерах мы имели дело с сериями последовательных регулярных выплат, однако иногда существует всего одна будущая единовременная выплата. В качестве примера представим себе, что некоторый богатый родственник решил дать вам 100 тысяч долларов, но вы не можете получить их до своего сорокалетия. Если сейчас вам 25 лет, приведенная стоимость будущего платежа составит 31524,17 долларов. Эта сумма получена с помощью следующей формулы: .

Таким образом, это будет единовременный платеж ровно через 15 лет. Если бы у вас были сейчас какие-либо деньги, вы смогли бы инвестировать их под 8% годовых. Так как периодических платежей не будет, аргумент Тип в формуле опущен. Результат формулы свидетельствует о том, что если бы у вас было сейчас 31524,17 долларов и вы бы инвестировали их под 8%, то через 15 лет получили бы сотню тысяч долларов.

Рис. 2. Приведенное значение будущей единовременной выплаты