Формула внутренней нормы доходности

Содержание:

- Покупка квартиры

- Пример расчета IRR

- Фазы и стадии жизненного цикла инвестиционного проекта

- Расчёт IRR через Excel

- Как рассчитать правильно показатель IRR

- Определение и формула IRR.

- Что такое IRR

- Что такое IRR проекта простыми словами

- Возможные ошибки при расчёте IRR через Excel

- Как правильно пользоваться IRR для проведения оценки инвестпроектов

- Внутренняя норма доходности: пробная версия и ошибка

- Особенности ключевых критериев эффективности проекта

- Примеры расчёта IRR

- Основные критерии оценки инвестиционных проектов

- Анализ полученных данных

Покупка квартиры

Рассмотрим вариант инвестирования в недвижимость, а именно — приобретение квартиры с целью сдачи ее в аренду, чтобы через несколько лет, к примеру, через 2 года, ее продать. Возьмем упрощенный вариант: через 2 года квартира будет стоить столько же, как и при покупке.

Покупаем за 5 миллионов квартиру в ближнем Подмосковье. Это будет однокомнатная квартира средней площадью 50 кв. м. Аренда такой квартиры в 2021 году стоит примерно 25 000 рублей в месяц.

Подсчитаем прибыли:

- за первый год — 25 000 рублей * 12 месяцев = 300 000 рублей;

- за второй год — 25 000 рублей * 12 месяцев = 300 000 рублей.

Всего за 2 года — 600 000 рублей.

Сравним результаты

| Годы | Депозит | МФО | Облигации | Квартира |

| -5000000 | -5000000 | -5000000 | -5000000 | |

| 1 | 400000 | 1050000 | 246906 | 300000 |

| 2 | 5800000 | 7100000 | 5493812 | 5600000 |

Как мы видим, наибольшую доходность принесет вложение в МФО, но и это максимально возможный риск. Квартира по сравнению с банковским депозитом не так уж и привлекательна, так же, как и популярные облигации.

Если сравнивать в процентном соотношении, то доходность сдачи в аренду составляет 6% в год. В этом варианте получить прибыль получится только при росте цены на квартиру, а она иногда может и падать.

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

|---|---|---|---|---|

| -1000 | -1000 | -1000 | -1000 | |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 — 0,15) * 43,72 / (43,72 — (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

Фазы и стадии жизненного цикла инвестиционного проекта

Инвестирование (точнее, решение о нём) рождается не на пустом месте. Должны существовать предпосылки для успеха такого проекта:

- острый общественный интерес и потребность в продукте со стороны рынка (в настоящем);

- высокая общественная значимость идеи (научная ценность, например);

- потенциальный спрос (отложенный)в будущем.

Наличие неудовлетворённой рыночной потребности (в рамках закона, разумеется) является единственным и достаточным обоснованием для начала реализации инвестиционного проекта. Однако это далеко не единственный фактор. Для того, чтобы быть уверенным в востребованности предполагаемых к продаже товаров или услуг, необходимо проведение разноплановых маркетинговых исследований. Их задача:

Наличие неудовлетворённой рыночной потребности (в рамках закона, разумеется) является единственным и достаточным обоснованием для начала реализации инвестиционного проекта. Однако это далеко не единственный фактор. Для того, чтобы быть уверенным в востребованности предполагаемых к продаже товаров или услуг, необходимо проведение разноплановых маркетинговых исследований. Их задача:

- оценка объёма рыночного спроса (как в натуральных показателях, так и в денежных);

- оценка конкурентности среды;

- прогнозирование потенциальной рыночной доли, на которую можно рассчитывать в случае реализации проекта.

Далее за дело берутся финансовые консультанты. Их задача – построение экономической модели бизнеса для проектирования финансовых потоков внутри него. Цель-минимум здесь проста – предотвращение ситуаций, когда бы проекту в процессе его реализации потребовалось бы дополнительное финансирование.

При этом необходимо предусмотреть:

- формирование резервов чистой прибыли;

- резервы рентабельности на случай неблагоприятного изменения ценовой конъюнктуры;

- регулярные выплаты дивидендов (в соответствии с принятой политикой), а также обслуживание возможных кредитов.

Целей-максимум при этом не существует. Нужно понимать, что финансовая часть проекта вторична. Она способна лишь перераспределять и управлять результатами производственного процесса, добиваясь эффективности через более оптимальное размещение ресурсов. Но принципиально иной рентабельности от бизнеса финансисты добиться не смогут никогда.

И вот именно на этапе финансового конструирования рабочей системы возникает необходимость анализа проекта с помощью IRR. Область, к которой относится данный вид анализа, называется «оценка финансовой устойчивости проекта». Здесь предполагается оценить, может ли проект оставаться прибыльным (и как долго; или же уйти в минус) при неблагоприятных изменениях ценовых параметров всевозможных факторов производства.

И вот именно на этапе финансового конструирования рабочей системы возникает необходимость анализа проекта с помощью IRR. Область, к которой относится данный вид анализа, называется «оценка финансовой устойчивости проекта». Здесь предполагается оценить, может ли проект оставаться прибыльным (и как долго; или же уйти в минус) при неблагоприятных изменениях ценовых параметров всевозможных факторов производства.

А кроме того, анализировать нужно ещё и возможность реакции на неблагоприятные изменения цен факторов. Иными словами, нужно просчитать, как сильно нужно увеличивать отпускную цену готовой продукции, если в той или иной степени будут расти цены на факторы производства. Фактически, данный анализ является квинтесенцией всего процесса инвестиционного проектирования, ведь только оценивая его результаты, можно реально оценить степень реализуемости проекта.

Т.е. деньги-то на строительство завода ты потратишь – спору нет, но вот будет ли нужна продукция этого завода по тем ценам, по которым ты собираешься её продавать – вот в чём вопрос! А теперь, если стоимость сырья подрастет?..

И именно для оценки финансовой устойчивости применяется показатель IRR. Дальнейшие этапы инвестиционного проектирования уже лежат в плоскости практической реализации и для целей настоящей статьи их исследование не представляет интереса. Остается только сравнивать получаемые практические результаты с осуществленными прогнозами на стадии проектирования.

Расчёт IRR через Excel

Данный показатель здесь называется не «внутренняя норма рентабельности», а «внутренняя ставка доходности», и обозначается аббревиатурой ВСД. Не стоит пугаться разницы в наименованиях, это один и тот же показатель.

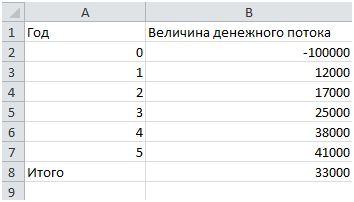

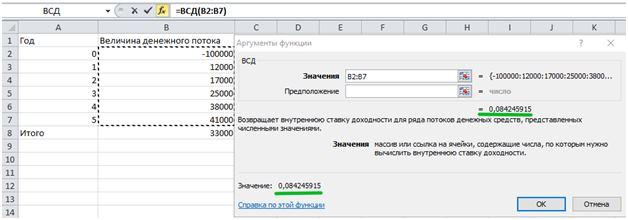

Для расчёта IRR по такому методу необходимо заполнить табличку следующего вида.

Затем нужно выбрать функцию ВСД на вкладке «Финансовые» и задать диапазон, где приведены значения величин денежного потока. Excel автоматически подсчитает значение IRR в том же окне.

То есть, в данном абстрактном примере IRR равняется ~8,42%. При ставке доходности 8,42% инвестор возместит вложенные 100 тыс. рублей, но прибыли не получит.

Как рассчитать правильно показатель IRR

Разобравшись с тем, что такое IRR инвестиционного проекта, стоит рассмотреть, как его можно посчитать. Методов расчета существует несколько – с использованием формулы или таблицы Excel, а также графический способ. Можно найти в Интернете и специальные калькуляторы, в которые просто нужно внести значения и получить искомый показатель.

Формула и пример расчета в экономике

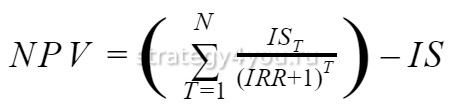

Для расчета IRR формула исходная представлена в виде уравнения:

Тут:

- NPV – это чистая приведенная стоимость рассматриваемого проекта.

- N – число расчетных периодов (лет чаще всего).

- T – номер конкретного расчетного периода.

- IS – расходы на проект первоначальные (стартовые инвестиции) и последующие.

- IRR – внутренняя норма доходности.

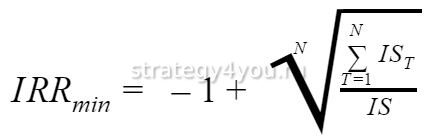

Предельно низкая ВСД равна значению NPV, соответствующему нулю. То есть, текущая стоимость, посчитанная по ставке прибыльности IRR, должна быть равной самоокупаемости. Благодаря преобразованиям формулы можно отыскать минимальный показатель IRR:

Тут:

- IRRmin – минимальное значение

- N – число расчетных периодов.

- IST – величина инвестиций каждого периода.

- IS – общее число инвестиций.

Расчет в таблице Excel

Когда рассчитывается внутренняя норма доходности, формула используется далеко не всегда. Посчитать внутреннюю норму рентабельности можно и в Excel, где есть встроенная функция ВСД.

Как рассчитывается средняя норма рентабельности в Excel:

- Вход в программу.

- Создание книги с указанием таблицы денежных потоков, дат. Одно значение должно иметь отрицательный показатель (это сумма вложений). Таблица может включать информацию про множество проектов, если их нужно сравнить.

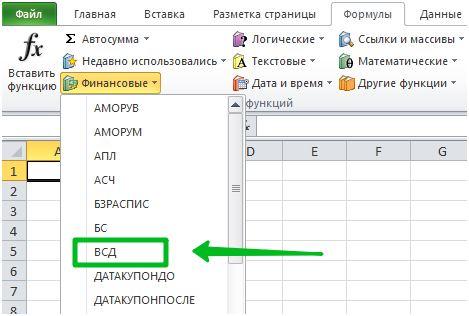

- Далее осуществляется выбор функции IRR (русский интерфейс обозначает его как ВСД либо ВНД), потом нужно нажать fx.

- Отметка участка нужного столбца со всеми данными, которые планируется проанализировать. В строке должно появиться что-то типа IRR(B4:В:15.2, 7.1%). Нажать на «ОК».

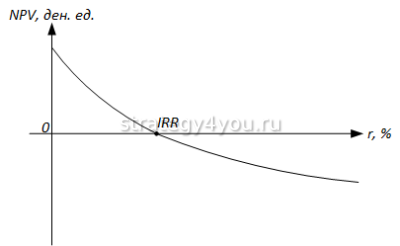

Графический метод определения IRR

Для поиска показателя используется не только формула расчета, но и графический метод. Он более наглядный, но и менее точный. Чтобы построить диаграмму, нужно выполнить определенные вычисления, но тут требования по точности гораздо ниже. Да и исходные данные могут давать погрешность.

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Графиков может быть несколько и расшифровка их заключается в поиске более предпочтительного инвестиционного проекта – того, значение предельной прибыльности инвестиции которого окажется расположенным дальше от нулевой точки.

Определение и формула IRR.

Определение IRR можно изобразить математически следующим образом:

\( \mathbf { NPV = CF_0 + {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N}=0 } \) (формула 2)

Опять же, ставка IRR в формуле 2 должна быть сопоставима с периодами денежных потоков. Например, если денежные потоки ежеквартальные, в формуле 2 используется квартальная ставка IRR. Сама итоговая ставка IRR рассчитывается на годовой основе.

Для некоторых простых проектов денежный поток CF0 при t = 0 (в текущий момент времени) отражает единственный разовый отток капитала или первоначальные инвестиции; а денежные потоки после t = 0 являются положительными денежными притоками от инвестиций.

В таких случаях мы можем сказать, что: CF0 = -Инвестиции (отрицательный знак указывает на отток).

Таким образом, мы можем преобразовать уравнение формулы 2 в форму, которая полезна в таких случаях:

Инвестиции = \( \mathbf { {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N} } \)

В большинстве практических ситуаций финансовые аналитики используют программное обеспечение, электронные таблицы или финансовые калькуляторы для решения этого уравнения для IRR, поэтому вам следует ознакомиться с такими инструментами.

В реальных ситуациях при составлении бюджета капиталовложений первоначальные инвестиции (которые имеют знак минус) могут сопровождаться последующими притоками (которые имеют знаки плюс) и оттоками (которые имеют знаки минус) денежных средств.

В этих случаях инвестиционный проект может иметь более одного IRR. Возможность множественных решений является теоретическим ограничением IRR.

Что такое IRR

IRR (Внутренняя норма прибыли) — ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Это соответствует прогнозу ожидаемой прибыли от проекта.

Чистая приведенная стоимость (NPV)

NPV — это стоимость денежной суммы сегодня (в настоящее время) в отличие от ее стоимости в будущем. Другими словами, это текущая стоимость будущих денежных потоков.

Например: сумма в 100 долларов не будет оцениваться так же в течение 5 лет, она будет стоить меньше 100 долларов. Это связано с временной стоимостью денег, когда реальная стоимость денег снижается в результате инфляции.

Правило принятия решения NPV

- Если NPV положительна, это означает, что проект создаст акционерную стоимость; таким образом, примите это.

- Если NPV отрицательная, это означает, что проект разрушит акционерную стоимость; таким образом, отклоните это.

Для расчета IRR необходимо использовать денежные потоки проекта для расчета коэффициента дисконтирования, в результате чего NPV будет равна нулю. IRR рассчитывается по следующей формуле.

IRR = r а + ЧПС а/ (ЧПС а — ЧПС б) * (г 2а –R 2б)

Решение о том, продолжать ли проект, зависит от разницы между целевой IRR, ожидаемой от проекта, и фактической IRR. Например, если целевая IRR составляет 6%, а генерируемая IRR составляет 9%, то компания должна принять проект.

Основным преимуществом использования IRR является то, что он использует денежные потоки вместо прибыли, что дает более точную оценку, поскольку на денежные потоки не влияют методы бухгалтерского учета. Однако прогнозирование будущих денежных потоков по проекту связано с рядом допущений, и его очень сложно предсказать точно из-за непредвиденных обстоятельств. Таким образом, данное ограничение может снизить эффективность данной меры как инвестиционного инструмента.

Что такое IRR проекта простыми словами

И так, давайте разъясним, что такое IRR проекта простыми словами. Для начала нужно узнать, как переводится данная аббревиатура с английского языка. В буквальном переводе это означает — внутренняя ставка доходности (ВНД). Это очень важный показатель, который, по сути, “предсказывает” судьбу Вашего проекта или бизнес идеи.

Теперь мы покажем это на примере. Допустим, Вы решаете запустить свой проект, берёте кредит в банке, заключаете разные соглашения, но понимаете, что цель проекта — получать какие-то деньги с него после продвижения. Соответственно, для этого нам необходимо вычислить IRR. Если он получается меньше или равен банковскому проценту, то прибыли у Вас не будет, в проекте смысла нет. Но, как только показатель превышает процент, можно смело браться за дело и ожидать приличный доход.

Стоит также сказать, что расчёт IRR — чисто математическая операция. Она довольно сложная. Но в век современных технологий эту функцию сильно упростили. Достаточно только зайти в Еxcel, ввести данные и получить необходимый результат.

Возможные ошибки при расчёте IRR через Excel

Ошибка #ЧИСЛО! может показываться в двух случаях:

Введённые данные не соответствуют исходным параметрам, из-за чего невозможно произвести математические вычисления.

Так, чтобы NPV мог равняться нулю, необходимо, чтобы была как минимум одна отрицательная величина (это исходные вложения инвестора) и одна положительная величина (приносимый доход).

Если будут только отрицательные величины, то проект заведомо убыточен, и ни о какой внутренней норме рентабельности не может идти и речи. Если же будут только положительные величины, то NPV также никак не сможет равняться нулю.

Неудачная попытка вычислений.

Excel находит величину IRR путём подстановок возможных значений и совершает для этого 20 попыток. Если вбить в программу большое количество периодов (например, ежемесячные поступления на протяжении пяти-десяти лет), Excel может не справиться с задачей и не подобрать величину IRR за двадцать попыток. Тогда выдаётся ошибка #ЧИСЛО!

Чтобы избежать этого, можно ввести предполагаемое значение IRR в поле «предположение». Не страшно, если значение будет приблизительным – суть в том, чтобы помочь программе сузить диапазон подбора. В случае с простыми расчётами это поле можно оставлять пустым, программа сама справится.

Теперь вернёмся к примеру с гражданином Яблоковым и рассмотрим расчёт IRR на примере конкретных инвестиционных проектов, с которыми сталкивается обычный человек.

Как правильно пользоваться IRR для проведения оценки инвестпроектов

Каждый новый инвестиционный проект подразумевает собой какое-то первоначальное вложение, что спровоцирует поступления финансов впоследствии (это было бы идеально). Но что демонстрирует внутренний показатель доходности? Этот показатель демонстрирует процентную ставку по кредитной сумму, при действии которой клиент не понесет потери от своего вклада, другими словами итогом финансовых притоков и потерь в общем будет «0» — клиент не получает прибыли, однако все же не несет потери.

В таком случае прямая денежная инвестиция должна вернуться с приходом денег впоследствии , однако в целом клиент вряд ли что-то заработает.

Говоря по-другому, если ставка по заемной сумме меньше, нежели инвестирования, то кредитные (заемные) деньги создадут прибавочную цену. Причина: данный проект создаст значительный процент дохода, даже более значительный, чем суммарная цена всего финансового капитала (нужная для вложения).

Более подробно разобрано в этом видео:

К примеру, если вы решили обратиться в банк с целью взять кредит под 14%, чтобы инвестировать деньги свой проект, приносящий 25% дохода, тогда вы сможете нажиться на этом проекте.

Если вы занимались расчетами, но они оказались неверны, тогда как внутренний показатель нормы доходности бизнеса менее 15%, — вам потребуется вернуть банку больше денег, чем вы сможете заработать на своем бизнесе.

Другими словами, вы только потеряете деньги и понесете убытки.

(Банк поступает сходным образом. Он хранит у себя деньги населения, например, под 11% в год и старается на этом заработать, параллельно выдавая населению займы под 15% и более годовых. До того момента, пока ставка по получаемым депозитам является меньшей, нежели размер ставки по начисляемым кредитам, банк живет на разницу по этим суммам).

Если итоговая цена капитала ниже, нежели показатель IRR, в этом случае фирма в определенном смысле начнет действовать как обычный банк — или существовать на разницу ставок по процентам в кредитовании и показателем рентабельности денежных вложений.

Чтобы суть и следствие IRR стала более понятной, стоит привести еще один пример из реальности, с которым многие уже сталкивались в своей жизни.

Внутренняя норма доходности: пробная версия и ошибка

До возраста компьютеров очень мало людей нашли время для расчета IRR. На самом деле не существует заданного уравнения для IRR; это скорее концепция, чем истинная формула. Конечной целью IRR является определение ставки дисконта, которая делает текущую стоимость суммы годовых номинальных денежных потоков равными первоначальным чистым денежным расходам на инвестиции.

Перед вычислением IRR вам необходимо понять концепции учетной ставки и чистой текущей стоимости (NPV). Чтобы выяснить эти термины, рассмотрите следующую проблему: человек предлагает вам $ 10 000, но вы ждете один год, чтобы получить его. Сколько денег вы бы заплатили сегодня, чтобы получить 10 000 долларов в год?

Другими словами, вы ищете настоящий эквивалент (NPV) гарантированного $ 10 000 за один год. Вы можете сделать это, оценив обратную процентную ставку (дисконтную ставку), которая работает как расчет стоимости денег в обратном направлении.Например, если вы используете 10-процентную ставку дисконтирования, то 10 000 долларов США за один год будут стоить 9 090.90 долларов сегодня (10 000 / 1. 1).

Вернуться к IRR: IRR равен учетной ставке, которая делает NPV будущих денежных потоков равными нулю. Он говорит вам, какова будет годовая доходность для данной инвестиции — независимо от того, как далеко в будущем — и ожидаемого будущего денежного потока.

Например, предположим, что вам нужно 100 000 долларов, чтобы инвестировать в проект, и вы полагаете, что проект будет генерировать денежные потоки в размере 35 000 долларов каждый год в течение трех лет. IRR — это ставка, при которой эти будущие денежные потоки могут быть дисконтированы до 100 000 долларов США.

IRR предполагает, что дивиденды и денежные потоки реинвестируются по учетной ставке, что не всегда так. Если реинвестирование не будет таким же надежным, IRR сделает проект более привлекательным, чем на самом деле.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

- Размер планируемой инвестиции — 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Как посчитать IRR для барьерной ставки r(a) = 10,0%?

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1)2 = 34710,74$

- PV3 = 43000 / (1 + 0,1)3 = 32306,54$

- PV4 = 39500 / (1 + 0,1)4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) — 114500 = 6769,04$

Прежде, чем считать IRR для барьерной ставки r(b) = 15,0%, вновь произведём пересчёт денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,15)1 = 22684,31$

- PV2 = 42000 / (1 + 0,15)2 = 31758,03$

- PV3 = 43000 / (1 + 0,15)3 = 28273,20$

- PV4 = 39500 / (1 + 0,15)4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) — 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb — ra) * NPVa /(NPVa — NPVb) = 10 + (15 — 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

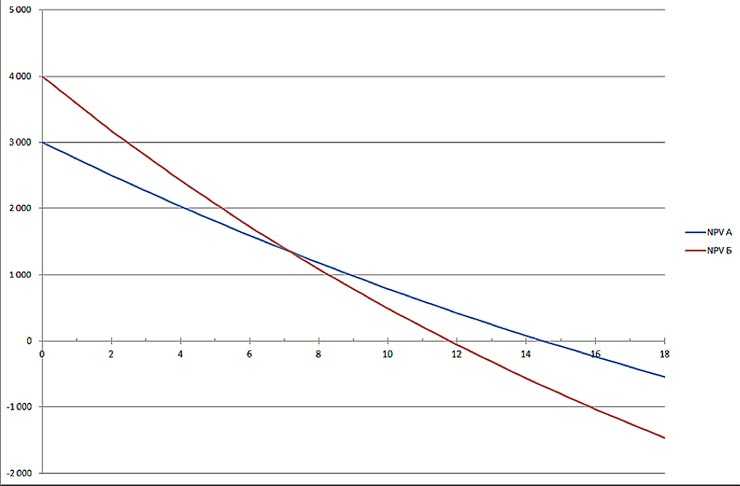

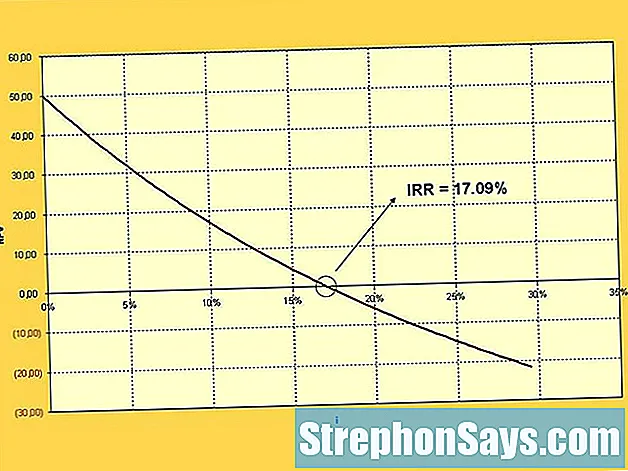

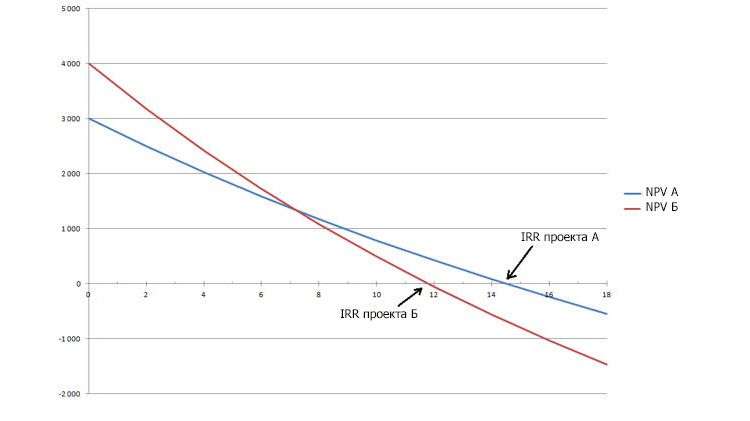

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн.

Основные критерии оценки инвестиционных проектов

Наиболее важным для людей, желающих вложить свои деньги и получить прибыль, является расчет NPV и IRR.

Остановимся на том, что эти критерии из себя представляют.

NPV (от английского Net Present Value) – чистая приведенная (текущая) стоимость. Этот показатель характеризует изменение потоков денежных средств. Его рассчитывают как разность между всеми поступившими инвестициями и затратами на внедрение проекта (текущие расходы, погашение кредитов и т.д.) с учетом принятой ставки дисконтирования. Другими словами, при положительном значении данного показателя инвесторы могут надеяться на то, что генерируемые основной деятельностью проекта денежные потоки покроют все затраты и принесут ожидаемую прибыль на уровне не ниже ставки дисконтирования.

NPV относится к тем показателям, которые можно рассчитать быстро, сразу же после поступления инвестиционного предложения. Он дает в результате абсолютную величину, опираясь на которую, можно выбрать из нескольких предложений наиболее привлекательное. Для вычисления текущей стоимости применяют такую формулу:

где:

- CFt – поток денег за отрезок времени t;

- r – величина барьерной ставки;

- CF– стартовый денежный поток, в основном он равен размеру инвестиционного капитала.

Чистый денежный поток, как правило, определяется по каждому направлению деятельности (инвестиционная, операционная, финансовая) отдельно. Наиболее проблемным моментом является правильное установление нормы дисконта. Для ее расчета существует целый ряд методик (CAPM, WACC, ROE — ROA, модель Гордона, метод рисковых премий) на различных базовых основах.

Пользоваться полученным результатом очень просто. Если значение чистого дисконтированного дохода больше нуля, значит, предложение представляет интерес и может быть утверждено. Если показатель меньше нуля, это свидетельствует о том, что проект не имеет перспектив окупить вложенные инвестиции и принести прибыль. При значениях, близких к нулю, положительное решение обычно принимается только в том случае, когда прибыль не является единственным важным критерием, а важную роль играют другие факторы (выход на перспективный рынок, социальная составляющая).

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

IRR (от английского Internal Rate of Return) – это внутренняя норма прибыли (доходности). Она представляет собой максимально допустимую стоимость вложений, то есть такую норму дисконта, при которой показатель NPV равняется нулю (затраты на инициативу и доходы от нее равны).

Как таковой, отдельной формулы расчета IRR не существует, она находится путем изменения формулы чистой приведенной стоимости:

где:

- CF – поток денег, генерируемый инвестиционным проектом;

- IRR – норма прибыли внутренняя;

- CF– денежный поток первоначальный.

Формула может иметь и другой вид, например, такой:

где:

- n – число временных отрезков;

- It – объем инвестиций, вложенных в течение периода t.

Однако чаще всего применяется оценка при помощи графика, на котором расположены вычисленные два значений NPV, одно из которых чуть ниже нуля, а другое – чуть выше. Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Если в результате вычисления норма внутренней прибыльности будет меньше цены привлечения финансирования (ставки доходности), то такой проект невыгоден для реализации. В противном случае его можно брать в разработку.

Анализ полученных данных

Итак, внутренняя норма окупаемости инвестиций вычислена, и теперь требуется ее расшифровка. Понятно, что проект с большим показателем окупается быстрее, однако этот же смысл имеет и всем известный критерий прибыли, то есть средняя норма рентабельности. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект.

Может ли быть внутренняя норма окупаемости больше 100 процентов? Теоретически да, но на практике такое случается крайне редко. Каково же в таком случае нормальное значение IRR?

Однозначного ответа на вопрос о том, какой должен быть этот показатель нет. Определение его приемлемого уровня возможно только в сравнении. IRR обязательно должен быть больше ставки дисконтирования RT. Если это не так, то проект вряд ли стоит того, чтобы в него инвестировать средства. Более подробно:

- IRR меньше RT – проект будет явно убыточным для инвестора;

- IRR равен RT – вложения только окупятся, но дохода не принесут;

- IRR больше RT – ожидается прибыль.

Сравнение возможно также с уровнем минимальной ожидаемой доходности компании-инвестора, а она в каждой фирме своя.