Как рассчитать зарплату по окладу — формула

Содержание:

- Заработная плата в составе прямых затрат на производство продукции

- Повременная оплата

- Проводки по выдаче заработной платы

- Рассмотрим один пример

- Какой период берется?

- Выплата аванса на банковские карточки

- Расчет заработной платы по окладу калькулятор с северными и районными

- Делай Дело – бухучет онлайн

- Особенности расчета заработной платы вручную (без калькулятора)

- Зарплата по окладу: документальное оформление

- Оплата труда гражданского служащего

- Налоги на заработную плату

- Расчет средней заработной платы

Заработная плата в составе прямых затрат на производство продукции

При формировании перечня прямых расходов для целей налогообложения прибыли рекомендуется придерживаться перечня расходов, формирующих производственную себестоимость готовой продукции в бухгалтерском учете. При этом следует учитывать, что понятия «прямые расходы» в бухгалтерском учете и «прямые расходы» в налоговом учете различаются.

Прямые расходы в бухгалтерском учете (более узкое понятие) – это затраты, которые прямо можно отнести на производство конкретного вида продукции. Расходы, которые относятся на производственную себестоимость готовой продукции путем распределения (например, цеховые расходы) в бухгалтерском учете называются накладными расходами. Однако для целей налогообложения прибыли это – прямые расходы.

В налоговом учете к прямым относятся расходы, которые признаются в налоговой базе по налогу на прибыль в том отчетном (налоговом) периоде, в котором реализована готовая продукция. По сути, прямые расходы – это производственная себестоимость продукции.

В бухгалтерском учете прямые затраты учитываются по дебету счета 20: Дебет 20 Кредит 10, 70, 69. Аналитический учет на счете 20 организуется по каждому виду (в разрезе наименований, сортов, артикулов) выпускаемой продукции. Как правило, прямо на конкретный вид продукции могут быть отнесены затраты на сырье, основные и вспомогательные материалы, основную и дополнительную заработную плату производственных рабочих и социальные отчисления на эту заработную плату.

По статье «Основная заработная плата производственных рабочих» учитывается основная заработная плата как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением (выработкой) продукции.

В состав основной заработной платы производственных рабочих включается: оплата операций и работ по сдельным нормам и расценкам, а также повременная оплата труда; доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.; доплаты к основным сдельным расценкам в связи с отступлениями от нормальных условий производства (несоответствия оборудования, материалов, инструментов и другие отступления от технологии).

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции (групп однородных видов продукции). Ту часть основной заработной платы производственных рабочих, прямое отнесение которой на себестоимость отдельных видов продукции затруднено, рекомендуется включать в нее на основе расчета (исходя из объема производства, перечня рабочих мест и норм обслуживания) сметной ставки этих расходов на единицу продукции (изделие, заказ, машинокомплект и т.п.). Фактическая заработная плата этих рабочих включается в себестоимость отдельных видов продукции, товарного выпуска и незавершенного производства пропорционально сметным ставкам. Эти ставки должны периодически пересматриваться при изменении объема производства, технологии, тарифных ставок и т.п.

По статье «Дополнительная заработная плата производственных рабочих» учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет и др.

Заработная плата общецехового персонала (начальник цеха, ремонтная бригада, уборщики производственных помещений и т.п.) относится в дебет балансового счета 25, который по окончании месяца распределяется по видам выпускаемой продукции: Дебет 20 Кредит 25. Соответственно, для целей налогового учета она также входит в состав прямых расходов.

Заработная плата управленческого персонала списывается в дебет балансового счета 26. В зависимости от положений бухгалтерской учетной политики управленческие расходы могут включаться в производственную себестоимость готовой продукции (Дебет 20 Кредит 26) или списываться полностью в себестоимость продаж отчетного периода (Дебет 90.2 Кредит 26). При первом варианте зарплата управленческого персонала с точки зрения налогового учета относится к прямым расходам, при втором варианте – к косвенным расходам.

Повременная оплата

При этом обстоятельстве доход работника непосредственно обусловлен проработанному им времени, единицей для измерения месяца может быть установлен как день, так и месяц. Также может быть выбран подход, когда единицей времени выступает рабочая смена, в таком случае применяется тарифная сетка.

Расчет зарплаты происходит следующим образом, оклад за единицу времени делится на реально проработанное время. При этом существует характерное свойство, так, оклад за единицу времени – это константа, однако количество проработанного срока может разниться согласно производственному календарю.

Пример:

В феврале по рабочему календарю, количество рабочих дней составляет 17, поэтом при окладе в 16 000 р., стоимость отработанного дня составляет 941 р. А вот в апреле при продолжительности рабочего интервала в 22 дня, стоимость будут составлять 727 р. Поэтому за свой счет отгулы или отпуск практичнее брать в январе.

Тарифная ставка. Такой вид оплаты труда целесообразно устанавливать сотрудникам, работающие по смешанному или посменному графику. В этом случае оплата происходит за количество «упряжек».

Пример:

Есть магазин, время работы которого составляет с 8 утра до 11 вечера, продавцы меняются каждые 10 дней. В этом случае и устанавливается оплата по тарифной ставке, например, оплата смены составляет 1200р. В нашем магазине за месяц один продавец проработал 16 упряжек и выручил 19 200р., второй 17 смен и соответственно выручил – 1200р. * 17 = 20 400 р. зарплаты.

Практика показывает, что если работники трудятся по смешанному графику, то почасовая или посменная оплата наиболее целесообразна для применения.

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Рассмотрим один пример

Оклад сотрудника составляет 30 тысяч рублей. В своем отработанном месяце у него было 23 рабочих дня в месяце. Работник взял 3 дня без сохранения своей заработной платы, следовательно — он отработал в этом месяце 20 дней. Далее расчет зарплаты выглядит таким образом:

30 000 следует поделить на 23 и умножить на 20 = 26 086 руб. (заработная плата до НДФЛ);

26 086 минус 13% = 22 695 руб. (заработная плата выдается на руки).

Однако на практике подобных простых расчетов практически не бывает. Работникам часто выплачиваются премии, а также различные надбавки и компенсации. Давайте предположим, что работнику ежемесячно кроме обычного оклада в размере 30 тысяч рублей выплачивается премия 25% от оклада. И он работал 20 дней вместо 23 в месяце. Тогда его расчет будет выглядеть:

Оклад плюс премия (30 000 плюс 7 500) = 37 500 руб. (заработная плата);

37 500 поделить на 23 и умножить на 20 = 32 608 руб. (заработная плата без НДФЛ);

32 608 минус 13% = 28 369 руб. (заработная плата выданная на руки).

В случаях если сотрудник предприятия имеет право на получение налогового вычета, заранее, предварительно делают расчет налога, а после уже он вычитается из его оклада. Например, если оклад равен 30 тысяч руб и работник работал все дни – тогда он имеет право на вычет 800 рублей. Тогда расчет будет таким:

30 000 минус 800 = 29 200 умножить на 13% = 3 796 руб. (НДФЛ после применения вычета);

30 000 минус 3 796 = 26 200 руб. (заработная плата).

В регионах, в которых условия труда считаются особыми – на зарплаты начисляют районный коэффициент. Не стоит его путать с надбавками работникам Крайнего Сервера. Территория районного коэффициента шире.

Размер такого коэффициента устанавливается Российским Правительством для каждого региона и нормативного акта тут нет

Для каждого района издается свое постановление. Самый минимальный коэффициент — 1, 15 — в той же Вологодской области и в большинстве регионов Урала.

Применяется такой районный коэффициент к фактическому объему зарплаты до вычета НДФЛ. Для расчета следует суммировать оклад с надбавками и премиями, за исключением единоразовых денежных выплат (таких как материальная помощь или больничные), а итог умножить на этот коэффициент. Например, при окладе работника в 30 000 и прибавим премию в 7 500 рублей расчет будет:

(30 000 плюс 7 500) умножить на 1,15 = 43 125 руб. (заработная плата до НДФЛ);

43 125 минус 13% = 37 518 руб (на руки).

Какой период берется?

Как правило, для определения средней зарплаты в целом по предприятию используется временной промежуток равный месяцу, кварталу или году.

Выбор конкретного периода зависит от целей, для которых используется расчет, требуемой точности анализа, необходимостью подробного отслеживания динамики происходящих изменений.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Для управленческой отчетности целесообразно рассчитывать среднюю зарплату ежемесячно.

В последнем случае можно путем сравнения с показателями конкурентов или по отрасли посмотреть, насколько уровень зарплат в среднем соответствует имеющемуся среднерыночному уровню, а также оценить насколько больше или меньше тратят на оплату труда конкуренты.

При возникновении потребности предприятие может рассчитывать этот показатель и за полгода или трехлетку, или пятилетку.

В данном случае все будет зависеть от желания руководства компании, его взглядов на ожидаемую динамику показателя и того, каких результатов оно хочет добиться по итогам расчетов.

Какие начисления входят?

Перечень выплат, используемых для вычисления средней зарплаты по организации, ничем не отличается от списка, используемого в аналогичных расчетах для больничного, отпуска, командировок и т.д.

Иными словами, в него включаются все выплаты, так или иначе имеющие отношение к оплате труда:

- тарифная часть заработной платы (оклад, часовая ставка, сдельная расценка);

- доплаты и надбавки, закрепленные локальными актами компании;

- стимулирующие выплаты, включая все виды премий и бонусов;

- иные выплаты, непосредственно связанные с оплатой за труд.

Обязательно исключаются из фонда оплаты труда, используемого для расчета, выплаты социального характера, а также начисления заработка за периоды, когда сотрудник фактически не работал.

Так, в частности не входит в формулу:

- сохранение среднего заработка на период отпуска;

- выплаты по больничному листу;

- оплата простоя по вине работодателя;

- оплата за дни ухода за ребенком инвалидом;

- компенсация проезда;

- оплата питания;

- оплата обучения и т.д.

Как рассчитать — формула

Для расчета среднемесячного заработка за год, приходящегося на 1 сотрудника в целом по организации, используется следующая формула:

Формула:

Сзп= ФОТ/ (ССЧп х Кп),

Где

- Сзп – средняя зарплата по предприятию на 1 работника;

- ФОТ – фонд оплаты труда за период;

- ССЧп – среднесписочная численность за период;

- Кп – количество периодов, за которые учитывается заработная плата.

Фонд оплаты труда получается путем суммирования всех начислений в компании за выбранный период расчета (месяц, квартал или год).

Среднесписочная численность также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой.

Количество периодов должно быть кратно количеству месяцев, участвующих в расчете, если это квартал, то данный показатель равен 3, если год, то 12, если полугодие, то 6.

Пример расчета для налоговой за год

Исходные данные:

По итогам работы за 2018 год в компании сложились следующие показатели:

- Фонд заработной платы — 20586 865 руб.;

- Среднегодовая численность сотрудников – 16 человек;

Требуется посчитать среднюю заработную плату по предприятию по итогам года.

Как рассчитать:

20 586 865 / (16 х 12) = 20 586 865 / 192 = 107 223,25 руб. на человека в месяц.

Неплохой показатель, который хотел бы в реальности иметь каждый работник, но который привел бы в ужас большинство работодателей.

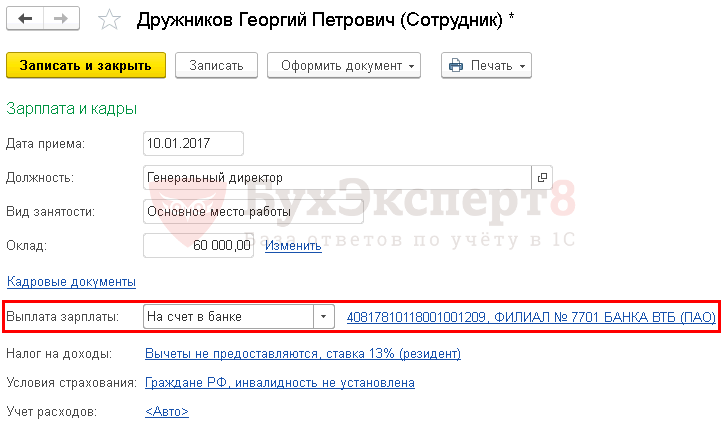

Выплата аванса на банковские карточки

Настройка расчетов с сотрудником

Выплата аванса за месяц производится работникам до того, как оплата за труд будет начислена. Дата аванса устанавливается коллективным или трудовым договором. В нашем примере это — 25 число.

Расчеты с работниками производятся:

- наличными из кассы;

- перечислением на банковские карточки: по зарплатному проекту;

- на личные карточки работников.

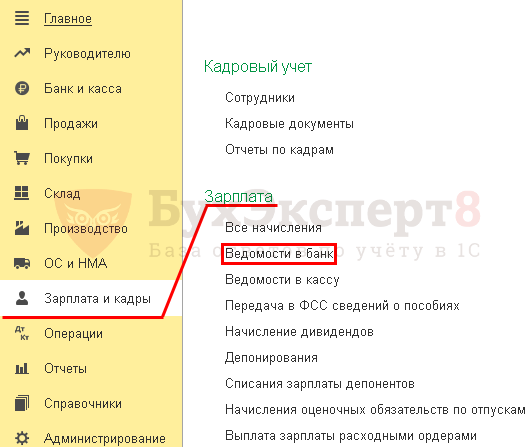

В нашем примере мы будем перечислять аванс на личную карточку сотрудника. Чтобы это стало возможным, настроим в справочнике Сотрудники способ расчета с ним. Перейти в справочник можно из раздела:

- Справочники — Зарплата и Кадры — Сотрудники;

- Зарплата и Кадры — Кадровый учет — Сотрудники.

От значения в поле Выплата зарплаты будет зависеть, какой вид примет ведомость:

- Ведомость в кассу — если выбрано значение Наличными;

- Ведомость в банк вид операции По зарплатному проекту — если выбрано По зарплатному проекту;

- Ведомость в банк вид операции На счета сотрудников — если выбрано значение На счет в банке.

В нашем примере выберем На счет в банке: это значит, что аванс будет перечислен на личную карточку сотрудника.

Ведомость в банк

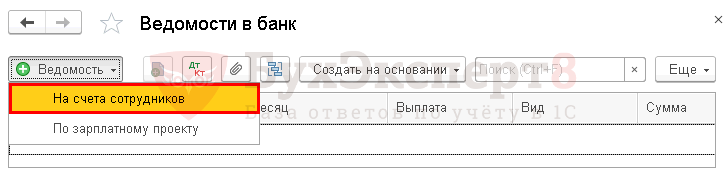

Создадим документ Ведомость в банк вид операции На счета сотрудников. Он доступен из раздела Зарплата и Кадры — Зарплата — Ведомости в банк.

По кнопке Ведомость выберем нужный вид операции — На счета сотрудников:

В созданном документе нужно обратить внимание на заполнение полей:

- Вид выплаты — переключатель Аванс;

- Месяц — месяц за который перечисляется аванс, в нашем примере — Январь.

По кнопке Заполнить автоматически заполнится табличная часть ведомости. В графе К выплате будет введена сумма аванса, указанная в настройках зарплаты для всей организации или в документе Прием на работу по сотруднику.

Подробнее о настройках аванса

По окончанию заполнения проведем документ по кнопе Провести или Провести и закрыть.

Выплата аванса

Когда аванс перечислен работнику, операцию необходимо отразить в 1С. Для этого оформим документ Списание с расчетного счета вид операции Перечисление заработной платы работнику. Его можно создать непосредственно из документа Ведомость в банк по кнопке Оплатить ведомость.

Документ Списание с расчетного счета будет заполнен автоматически. Проследите за заполнением полей:

- Дата — дата выписки банка о перечислении денежных средств на карту работника;

- Вид операции — Перечисление заработной платы работнику;

- Получатель — работник, кому перечислен аванс;

- Сумма — сумма аванса;

- Статья расходов — Выплата заработной платы.

Расчет заработной платы по окладу калькулятор с северными и районными

Если зарплата считается, исходя из установленного оклада, при этом работник отработаны все дни месяца, то общая формула для расчета зарплаты на руки (после налогообложения) такая: ЗП на руки = (Оклад + Премии) * Район.коэф. — НДФЛ За неполный месяц: ЗП на руки = ((Оклад + Премии) * Отработанные дни / Рабочие дни в месяце) * Район.коэф. — НДФЛ В онлайн калькуляторе 6 полей для заполнения: Оклад — указываете размер оклада, установленного трудовым договором;

Это интересно: Если Автомобиль В Кредите Могут Ли Его Арестовать Судебные Приставы За Другой Долг

> > Предлагаем простой и удобный онлайн калькулятор, который позволит рассчитать заработную плату работника в зависимости от его оклада за полный или неполный месяц. Калькулятор учитывает все особенности начисления зарплаты — оклад, доплаты, премии, районный коэффициент, отработанные дни, положенные вычеты. Для проведения расчета используйте инструкцию ниже.

Делай Дело – бухучет онлайн

Наши клиенты, партнеры, знакомые и друзья часто задают нам вопросы по корректному ведению бухгалтерского учета.

Поэтому мы решили запустить рубрику, в которой будем рассказывать о самых злободневных бухгалтерских темах.

В качестве эксперта мы пригласили нашего партнера: Маргариту Новосельцеву, учредителя двух бухгалтерских компаний — Райкири и Делай Свое Дело.

Маргарита, главный бухгалтер с опытом работы более 10 лет и опытом налогового и бухгалтерского консалтинга более 8 лет. Автор полезных статей, спикер семинаров и конференций, а также обучающих курсов на различных площадках для малого и среднего бизнеса. В клиентском портфеле — более 100 компаний.

Кадры и Заработная плата

Большая доля, задаваемых нам вопросов связана с Кадрами и Заработной платой.

Именно со статьи на эту тему я и хотела бы начать нашу рубрику.

Немного о себе: я учредитель двух бухгалтерских компаний. У нас более 100 фирм на обслуживании. Есть маленькие, со штатом в 2-3 человека, но есть и фирмы по 50-100 человек. Поэтому оптимизация работы с блоком Кадры и ЗП для нас очень важна!

В данной статье мы разберем как у нас строится работа с трудовыми отношениями.

Разница между трудовыми и гражданско-правовыми отношениями:

Штатное расписание

На сегодняшний день, мы не можем трудоустроить сотрудника без штатного расписания. Штатное расписание должно быть актуальным, так как если мы вовремя его не изменили (не убрали лишнюю вакансию), то придется подавать данные в центр занятости.

А оно вам надо?

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо знать и иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Необходимо отметить, что в связи с тем, что в ТК РФ имеется отсылка на штатное расписание, зачастую при проверке трудовой инспекцией отсутствие данного документа расценивается как ошибка.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовом или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от № 52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. Табель учета рабочего времени (ф. Т -13) и Табель учета рабочего времени и расчета оплаты труда (ф. Т -12), не являются обязательными к применению (Закон «О бухгалтерском учете» № 402-ФЗ от ). В случае если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Оплата труда гражданского служащего

Оплата труда федеральных государственных гражданских служащих производится в соответствии со статьей 50 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» и Указом Президента Российской Федерации от 25 июля 2006 г. № 763 «О денежном содержании федеральных государственных гражданских служащих».

Размеры месячных окладов за классный чин федеральных государственных гражданских служащих

| Наименование классного чина | Оклад за классный чин (рублей в месяц) |

| Действительный государственный советник Российской Федерации 1 класса | 3377 |

| Действительный государственный советник Российской Федерации 2 класса | 3194 |

| Действительный государственный советник Российской Федерации 3 класса | 3011 |

| Государственный советник Российской Федерации 1 класса | 2738 |

| Государственный советник Российской Федерации 2 класса | 2556 |

| Государственный советник Российской Федерации 3 класса | 2375 |

| Советник государственной гражданской службы Российской Федерации 1 класса | 2099 |

| Советник государственной гражданской службы Российской Федерации 2 класса | 1919 |

| Советник государственной гражданской службы Российской Федерации 3 класса | 1735 |

| Референт государственной гражданской службы Российской Федерации 1 класса | 1644 |

| Референт государственной гражданской службы Российской Федерации 2 класса | 1371 |

| Референт государственной гражданской службы Российской Федерации 3 класса | 1280 |

| Секретарь государственной гражданской службы Российской Федерации 1 класса | 1098 |

| Секретарь государственной гражданской службы Российской Федерации 2 класса | 1007 |

| Секретарь государственной гражданской службы Российской Федерации 3 класса | 824 |

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Расчет средней заработной платы

Чтобы рассчитать среднюю заработную плату, нужны:

сумма оплаты труда, начисленная за 12 месяцев. Если сотрудник отработал меньше, учитываются все отработанные дни;

время работы по календарю. Чтобы его вычислить, складывают все календарные дни в году и делят на 12. Получается среднее количество дней в месяце.

Формула расчета средней заработной платы:

Средняя зарплата = Выплаты за период / Отработанное время

Формула расчета среднемесячной заработной платы:

Зарплата = Зарплата за год / Дней в среднем

Дней в среднем — усреднение количество дней в месяце.

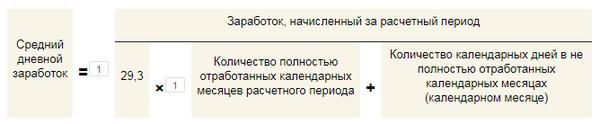

Формула расчета среднедневная заработной платы:

Зарплата среднедневная = (Зарплата основная + Дополнительно) / (12 × 29,3)

Зарплата основная — сумма основной заработной платы за 12 месяцев. Входят оплата по должностному окладу, по тарифу или сдельно.

29,3 — усредненное количество дней в месяце, установленное законом.

Дополнительно — дополнительные выплаты за 12 месяцев. В фонд дополнительной зарплаты входят доплаты, надбавки, премии, вознаграждения, коэффициенты, ночные, сверхурочные.

Когда сотрудник увольняется, к зарплате добавляется компенсация за неиспользованный отпуск. В этом случае среднемесячная зарплата корректируется на фактически отработанное время и вычисляется заработок за день. Число дней оставшегося отпуска умножают на среднедневную заработную плату.

2

Особенности расчета заработной платы . Пример расчета зарплаты . Налоги и удержания. Но, чтобы выплатить сотруднику его заработок, необходимо оформить ряд документов и произвести расчет заработной платы .

Спасибо за информацию, но хотелось бы больше простоты в изложении материала. Например расчет среднего заработка. Слишком сложный набор слов для новичков в бухгалтерии.