Учет затрат

Содержание:

- Названия статей Затрат и их группы

- Оказание услуг – бухгалтерские проводки: как отражаются услуги

- Открытие заказа

- Проводки счета 20

- Классификация затрат в налоговом учете

- Материальные расходы в налоговом учете

- Позаказный метод учета затрат

- Налоговый кодекс: статьи, касающиеся учета расходов

- Порядок отражения прочих расходов в бухгалтерском учете

- Признание расходов при методе начисления

- Финансовый итог производственного процесса

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

Оказание услуг – бухгалтерские проводки: как отражаются услуги

В бухгалтерском учете оказываемые услуги признаются в затратах на основании первичных учетных документов:

- Договора между исполнителем и заказчиком;

- Акты об оказании услуг;

- Прочие документы, доказывающие факт приема результатов услуги.

Прибыль и затраты компании от продажи услуг должны быть учтены бухгалтером, когда поручения фактически исполнены; до приемки заказчиком работ и проставления его подписи на подтверждающих бумагах учитывать денежные поступления или расходы нельзя.

Министерство финансов придерживается своего мнения относительно оформления акта – его нужно составлять, когда:

- это оговорено в соглашении;

- того требует Гражданский кодекс (а именно, если заключался договор стройподряда – исполнение обязательств по прочим договорам подряда может быть подтверждено другими документами о приемке);

- фирме, пользующейся методом начисления, в целях расчета налогов требуется признать материальные затраты по договору на получение услуги производственного характера.

Варианты замены акта о выполнении работ:

- экземпляр товарно-транспортной накладной (услуги по перевозке),

- тот же документ и дополнительно к нему отрывной талон к путевому листу (услуги по перевозке с почасовой оплатой),

- отчет комиссионера (комиссионные услуги),

- отчет поверенного (по соглашению поручения),

- отчет агента (при заключении агентского договора).

Если речь не идет о договоре строительного подряда или иного вида работ, для которых обязательно составление акта, можно предусмотреть в договоре дополнительное условие, согласно которому работа будет признана выполненной в полной мере при отсутствии претензий со стороны клиента. Тогда бумагой, доказывающей исполнение обязательств, может стать:

- сам договор,

- платежный документ,

- счет на проведение оплаты.

Открытие заказа

В условиях применения позаказной системы учета затрат и формирования себестоимости продукции на машиностроительном предприятии функция по открытию заказов лежит либо на планово-диспетчерской службе (ПДС), либо на планово-экономическом отделе (ПЭО) в зависимости от организационной структуры, должностных обязанностей и численности персонала в указанных подразделениях.

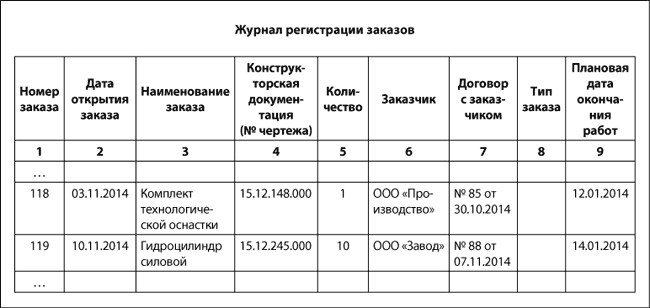

Поскольку диспетчеризацию производственных процессов, соблюдение сроков выполнения работ контролирует, как правило, именно диспетчерская служба, то целесообразно функцию по открытию заказов возложить на ПДС. И первый документ, который должен появиться в условиях применения позаказной системы, — это Журнал регистрации заказов.

Но в настоящее время целесообразно использовать не журнал, а специализированное программное обеспечение, что позволит автоматизировать многие процессы при позаказном методе учета затрат (будут рассмотрены далее). Журнал регистрации заказов должен выполнять функцию открытого информационного справочника, которым пользуются специалисты продажных и учетных служб, производственники.

Назначение граф журнала регистрации заказов:

Номер заказа — непосредственно нумерация заказов. Можно использовать простую порядковую нумерацию или применять в номере заказа определенный шифр, который будет нести закодированную информацию и упрощать работу с заказом.

Дата открытия заказа — важна для накопления затрат. Именно с этой даты на заказе начнут аккумулироваться затраты.

Конструкторская документация — дается четкое определение, какая именно продукция будет изготавливаться по заказу. Если предприятие изготавливает однотипную продукцию, например технологическую оснастку, тогда именно по конструкторской документации можно отличить продукцию в учете.

В графе 5 указывается количество изготавливаемой продукции, поскольку не имеет смысла на каждую единицу продукции открывать отдельный заказ, если продукция однотипна.

В графах 6–9 должна быть представлена информация о заказчике продукции, договорных условиях, поскольку применение позаказной системы обусловлено индивидуальным производством.

Тип заказа — в условиях применения позаказной системы, особенно при автоматизации учета, выделяют определенные особенности заказов. Примеры типов заказа — оборудование (то есть особо крупные заказы), запчасти (характеризуются относительно невысокой стоимостью единицы, изготавливается определенная партия), изготовление деталей из материала заказчика (предприятие не несет материальных затрат, только трудозатраты и начисления), сервисное обслуживание/гарантийный ремонт и т. п.

В особо крупных производствах заказы открывают не на изделие в целом, а на отдельные узлы, агрегаты, составные части. Тогда целесообразно ввести в Журнал регистрации заказов специальную графу — «Назначение агрегата», в которой будет указываться наименование заказа (изделия) с точным конструкторским обозначением, составной частью которого является текущий заказ.

Графы 1–9 заполняются исключительно специалистами ПДС в момент открытия заказа, до непосредственного начала работ по нему. Для получения полной информации в одном документе — Журнале регистрации заказов — в него могут быть включены дополнительные графы, отображающие факт — дата фактического окончания работ, фактическая себестоимость и т. п. Но такие данные на предприятии появляются уже после завершения работ по заказу, поэтому они заполняются специалистом ПДС по данным ПЭО, либо такие данные автоматически обновляются после формирования экономистом ПЭО калькуляционной ведомости.

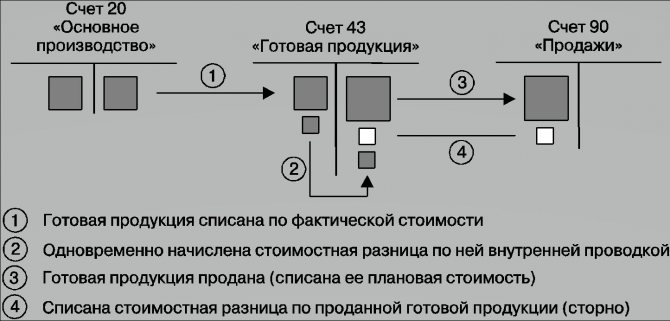

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

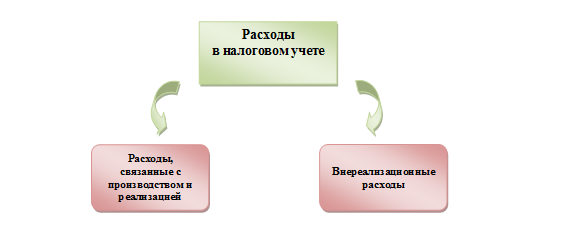

Классификация затрат в налоговом учете

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

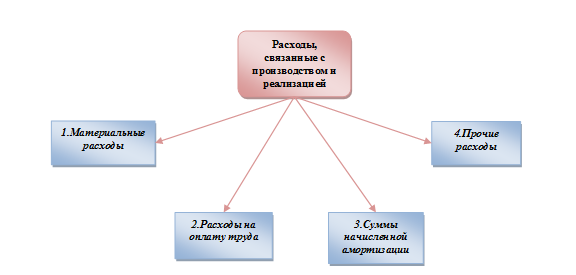

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

- сырье и материалы;

- материалы для упаковки, для проведения испытаний, исследований; расходуемые при содержании основных средств;

- инструмент, инвентарь, приборы, спецодежда;

- комплектующие, полуфабрикаты;

- электроэнергия, теплоэнергия, вода, газ;

- услуги производственного характера сторонних организаций и собственных подразделений;

- содержание зданий и сооружений;

- транспортные расходы;

- природоохранные мероприятия:

- потери в пределах норм естественной убыли и технологические потери.

2. Расходы на оплату труда:

- оклады, начисления по тарифным ставкам, по сдельным расценкам;

- премии, надбавки;

- оплата питания, коммунальных услуг в предусмотренных законодательством случаях;

- предоставление форменной одежды;

- начисление среднего заработка за время выполнения гособязанностей;

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за выслугу лет;

- компенсации при сокращении, увольнении;

- «северные» надбавки;

- учебные отпуска;

- оплаты вынужденных простоев;

- дополнительные взносы на накопительную пенсию;

- страхование жизни работников на срок не менее пяти лет;

- добровольное медицинское страхование на срок не менее одного года;

- выплаты за вахтовый метод работы;

- начисления за время повышения квалификации;

- донорские;

- по договорам гражданско-правового характера;

- резервы на отпуска и выслугу лет;

- возмещение процентов, уплаченных кредитным организациям при приобретении жилья (в пределах 3% от фонда оплаты труда);

- другие виды начислений, предусмотренных трудовым и (или) коллективным договором.

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

4. Прочие расходы:

- налоги и сборы;

- расходы по сертификации;

- комиссионные, портовые, аэродромные сборы;

- подъемные в пределах норм;

- обеспечение пожарной безопасности;

- по соблюдению условий труда и техники безопасности;

- подбор персонала;

- гарантийный ремонт и обслуживание;

- арендные платежи;

- лизинговые платежи;

- содержание служебного транспорта;

- командировочные;

- юридические, аудиторские, консультационные, маркетинговые, бухгалтерские услуги;

- услуги нотариуса;

- услуги по управлению организацией;

- представительские;

- канцтовары, почтовые расходы;

- программы для ЭВМ;

- реклама;

- освоение новых производств;

- использование патентов;

- на социальную защиту инвалидов;

- потери от брака;

- взносы от несчастных случаев;

- выплаты по больничным листам за счет организации;

- вступительные взносы и др. Внереализационными расходами согласно ст. 265 НК РФ являются те обоснованные расходы, образование которых непосредственно не связано с производством и (или) реализацией продукции (товаров, услуг, работ).

Примеры внереализационных расходов:

- расходы по имуществу, переданному в аренду (лизинг), кроме организаций, для которых этот вид деятельности является основным;

- проценты, предъявленные организации по ее долговым обязательствам;

- расходы по выпуску, обслуживанию ценных бумаг;

- отрицательная курсовая разница;

- формирование резерва по сомнительным долгам;

- судебные расходы;

- услуги банков и другие.

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Материальные расходы в налоговом учете

Значительную часть затрат в хозяйственной деятельности предприятия занимают материальные расходы. От их правильного учета зависит сумма налога на прибыль. Для формирования налогооблагаемой базы необходимо пользоваться Налоговым кодексом, согласно которому не все произведенные затраты могут быть включены в расходы.

В налоговом законодательстве расходами признаются экономически обоснованные (направленные на получение прибыли) и документально подтвержденные (оформленные в соответствии с законом) затраты, произведенные налогоплательщиком. Они делятся:

- на расходы на производство и реализацию продукции;

- внереализационные расходы.

Материальные расходы входят в группу, связанную с производством и реализацией, и подробно описаны в ст. 254 Налогового кодекса. К ним относится все, что имеет вещественную и денежную характеристику, используется при производстве продукции и оказании услуг, а также все затраты, направленные на реализацию: упаковка, транспортировка, хранение и другое.

При списании материалов и сырья в себестоимость продукции предприятие вправе самостоятельно выбрать и применить один из способов (п. 8 ст. 254 НК РФ):

- по стоимости поступления единицы;

- по средней стоимости;

- по методу ФИФО — списание по очереди прибытия.

Методы применения этих способов оценки аналогичны тем, которые используются в бухгалтерском учете и описаны в пп. 16-19 ПБУ 5/01 «Учет материально-производственных запасов» и пп. 73-76 Методических указаний по бухучету МПЗ (приказ Минфина РФ от № 119н).

Позаказный метод учета затрат

Используется данный метод учета в индивидуальном и мелкосерийном производстве технологически сложных изделий.

Заказ представляет собой документально оформленное распоряжение на выполнение заказа в производстве.

Алгоритм позаказного учета достаточно прост:

- открываются заказы посредством заполнения специальных бланков;

- принятые к выполнению заказы регистрируются с присвоением номера;

- вся документация по заказу оформляется с указанием номера заказа.

Копия бланка извещения об открытии заказа передается в бухгалтерию предприятия для составления карты аналитического учета издержек производства по определенному заказу.

Прямые издержки производства при таком учете отражаются по калькуляционным статьям по производственным заказам. Прочие издержки учитываются по местам их возникновения и далее включаются в себестоимость заказов посредством распределения. До полного выполнения заказа производственные расходы, относящиеся к нему, считаются незавершенным производством.

После завершения работ заказ закрывается и формируется себестоимость заказа.

Налоговый кодекс: статьи, касающиеся учета расходов

При расчете налогооблагаемой базы для налога на прибыль нужно придерживаться ст. 254, в которой определен перечень материальных затрат. Этот перечень может быть дополнен другими затратами, необходимыми для функционирования организации и подтвержденными документально (п. 1 ст. 252).

Также стоит придерживаться ст. 270, содержащей список расходов, которые не должны учитываться при формировании налогооблагаемой базы.

Налоговым кодексом в ст. 272 и 273 раскрыты способы признания расходов: по начислению или кассовому методу при фактических затратах, которые предприятие вправе выбрать самостоятельно и зафиксировать это в учетной политике с начала следующего налогового периода.

Порядок отражения прочих расходов в бухгалтерском учете

Для учета прочих расходов предназначается счет 91 «Прочие доходы и расходы».

Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи».

По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

— 91-1 «Прочие доходы»

— 91-2 «Прочие расходы»

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете /2 «Прочие расходы» по его дебету учитываются прочие расходы.

По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К прочим расходам, отражаемым на указанном субсчете, относятся:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

— в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

— прочие расходы.

Таким образом, дебет счета 91-2 предназначен для отражения расходных операций:

-

Дебет счета 91-2 Кредит счета 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

-

Дебет счета 91-2 Кредит счета — списана себестоимость материалов, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

-

Дебет счета 91-2 Кредит счета () — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

-

Дебет счета 91-2 Кредит счета (, ) — списана дебиторская задолженность с истекшим сроком давности;

-

Дебет счета 91-2 Кредит счета — начислена комиссия банка за проведение расчетных операций;

-

Дебет счета 91-2 Кредит счета , — отражена отрицательная курсовая разница.

Признание расходов при методе начисления

Расходы, принимаемые для целей налогообложения прибыли признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Признаются расходы независимо от времени фактической выплаты денежных средств и (или) иной формы их.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно.

Договором может быть предусмотрено получение доходов в течение более чем одного отчетного периода, и при этом не предусмотрено поэтапной сдачи товаров (работ, услуг).

В этом случае расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Если расходы не могут быть непосредственно отнесены на затраты по какому-либо конкретному виду деятельности, их распределение осуществляется пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Датой осуществления материальных расходов согласно НК РФ признается:

-

дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

-

дата подписания налогоплательщиком акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера.

Амортизация признается в качестве расхода ежемесячно исходя из сумм начисленной амортизации.

Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных расходов на оплату труда.

Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты.

Если налогоплательщик создает резерв предстоящих расходов на ремонт основных средств, то сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств созданного резерва.

Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.