Методы распределения косвенных затрат в 1с 8.3: пошагово для начинающих

Содержание:

- ОПР: состав, определение

- 5.3. Учет материально-производственных запасов

- Этапы и последовательность распределения затрат.

- Настройка распределения общепроизводственных расходов

- Методы распределения косвенных затрат

- Виды общехозяйственных расходов

- Факторы, оказывающие влияние на косвенные затраты мебельной фабрики

- Сравнение результатов и выбор метода распределения.

- Учет косвенных затрат

- Методика анализа косвенных затрат

- Этапы признания затрат в программе

- Как учесть прямые и косвенные расходы в производстве

- Распределение общепроизводственных затрат, собранных по местам их возникновения, согласно актуальной базе распределения

- Способы решения проблемы закрытия 25 счета

- Отражение косвенных расходов в декларации по налогу на прибыль

ОПР: состав, определение

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

— амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

— содержание, модернизация цеховых помещений;

— отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

— коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

— прочие расходы, связанные непосредственно с производственным процессом и его управлением (списание используемого инвентаря, МБП, командировочные расходы, аренда площадей, услуги сторонних организаций, обеспечение безопасных условий работы, содержание вспомогательных подразделений: лабораторий, служб, отделов, лизинговые платежи). Производственные затраты – это расходы, связанные с процессом управления основными, обслуживающими и вспомогательными подразделениями, именно они включаются в состав себестоимости как общепроизводственные расходы.

5.3. Учет материально-производственных запасов

5.3.1. Материально-производственные запасы учитывать по средней стоимости.

5.3.2. Учет товаров, приобретенных для продажи, вести на счете 41 «Товары» по покупной стоимости с учетом всех расходов, связанных с их доставкой и приобретением.

5.3.4. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитывать в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

5.3.5. При создании резерва под снижение стоимости материальных ценностей использовать групповой метод.

Этапы и последовательность распределения затрат.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий (базу) и на его основе проводят разделение. База распределения – это количественная основа, которая наиболее точно увязывает затраты вспомогательных подразделений с затратами доходных центров. Недостаток данного метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения клининговых услуг было бы логично учитывать не только количество коек, но и площадь помещения.

Если же невозможно отнести расходы прямо или исходить из логических связей, разделение производят условно. Чаще всего в этом случае в качестве базы фигурирует показатель «выручка» («размер субсидии»). Полученные в результате указанного разнесения данные не отличаются высокой точностью. Тем не менее, на такой шаг пользователи идут, поскольку базой распределения выступает легко проверяемый показатель. Так, Положением № 640, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640 предусмотрено, что затраты на уплату налогов, объектом обложения которыми признается имущество учреждения, распределяются между основной и платной деятельности по критерию «доходы». Налицо использование условного подхода. Если бы применялся причинно-следственный подход, то в качестве базы фигурировала бы остаточная стоимость имущества.

Для достижения наиболее достоверной себестоимости лучше по возможности заменять условный подход причинно-следственным. В числе достоинств Методических рекомендаций – использование именно причинно-следственного подхода. Согласно Методическим рекомендациям распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ (услуг) (исследований, анализов, процедур, условных единиц труда (УЕТ), количеству койко-дней, числу хирургических операций, числу переведенных больных и т. п.), выполняемых ими для конкретных подразделений доходных центров. При условии, что заработная плата доходных центров занимает значительный удельный вес в затратах, в качестве базы распределения целесообразно использовать ее. Если же подходящий показатель не найден, то за базу распределения можно принять долю выручки от оказания услуг (долю субсидии).

При распределении затрат вспомогательных служб используется один из следующих методов:

-

прямое распределение;

-

последовательное, или пошаговое распределение;

-

взаимное, или двухстороннее распределение.

В Методических рекомендациях применяется метод прямого распределения.

Настройка распределения общепроизводственных расходов

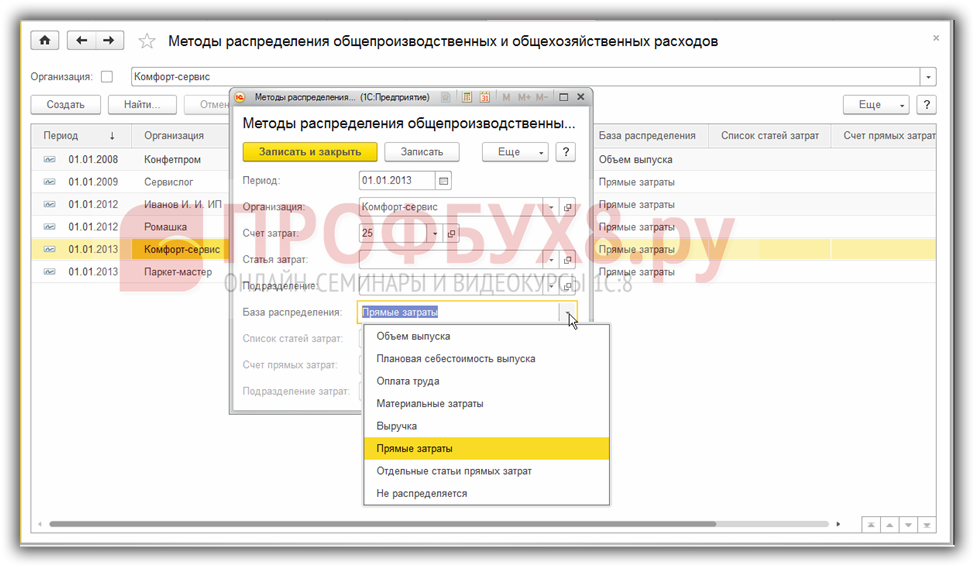

Порядок распределения общепроизводственных расходов определяется в учетной политике предприятия. В программе 1С 8.3 Бухгалтерия создан специальный регистр Методы распределения косвенных расходов, где устанавливается порядок распределения общепроизводственных расходов. Находится данный регистр в разделе Главное – Учетная политика – вкладка Затраты – кнопка Косвенные расходы – гиперссылка Методы распределения косвенных расходов.

В поле База распределения указывается один из методов распределения расходов. В зависимости от способа по-разному происходит списание с 25 счета на 20 счет:

Вариант 1

Наиболее простой способ списания в 1С 8.3 – это Прямые затраты, когда распределение происходит пропорционально суммам прямых затрат, отраженных на счетах 20 и 23. Попробуем сделать закрытие месяца в 1С 8.3 и посмотрим какие получились проводки при таком способе списания:

Вариант 2

Согласно примеру укажем базу распределения – Плановая себестоимость выпуска. При таком способе в 1 8.3 рассчитываются весовые коэффициенты для каждой номенклатурной группы и подразделения. Попробуем сделать закрытие месяца в 1С 8.3 чтобы списать затраты, но получаем ошибку. В описании ошибки указано где проблема и что делать:

После ознакомления можно понять, что за этот месяц не указана Плановая себестоимость продукции. Создадим документ Отчет производства за смену:

Выполним операцию Закрытие месяца и проанализируем результат с помощью отчета Справка-расчет распределения косвенных расходов:

- Сумма общепроизводственных расходов составила всего: 56 000,00 + 40 000,00 = 96 000,00 руб.

- Коэффициент распределения = 56 000,00/96 000,00=0,583333; 40 000,00/96 000,00=0,4166567.

- Распределено расходов всего: 60 000,00 + 10 000,00= 70 000,00 руб.

- Сумма затрат* Коэффициент распределения:

- По стульям: 60 000,00 * 0,583333 = 35 000,00 руб.;

- По дверям: 60 000,00 * 0,4166567 = 25 000,00 руб.;

- По стульям: 10 000,00 * 0,583333 = 5 833,33 руб.;

- По дверям: 10 000,00 * 0,4166567 = 4 166,67 руб.:

Результат выполнения операции представлен в виде документа Регламентная операция. Посмотрим проводки и правильность сумм распределения в 1С 8.3:

Основные правила для правильного распределения:

- Наличие базы распределения;

- Наличие выпуска продукции;

- Соответствие подразделений между счетами.

Методы распределения косвенных затрат

Косвенные траты подлежат распределению изначально — по направлениям деятельности, а затем, в рамках этих направлений, — по видам производимой продукции. Оптимальное разделение трат данным путем позволяет точно выяснить себестоимость по произв. линиям, а также видам продукции.

Этот факт является значимым при определении политики ценообразования, для целей создания номенклатуры, продажи товара. На практике применяют следующих три основных метода распределения.

Метод прямого распределения затрат

Это самый нетрудоемкий и упрощенный вариант распределения косвенных трат. Используется чаще на произв. предприятиях, где есть основные и вспомогательные производства. Применяется тогда, когда произв. центры ответственности не предоставляют обоюдные услуги.

Суть его состоит в том, затраты по обслуживающим (вспомогательным) подразделениям (точнее, по каждому из них) причисляют напрямую к производственным. При этом другие обслуживающие центры затрат в этом процессе не участвуют.

Пошаговый (последовательный) метод распределения затрат

Необходим для применения, когда непроизв. подразделения предоставляют обоюдные услуги. Позволяет учесть встречные траты вспомогат. подразделений. Траты распределяют пошагово, (поэтапно). Начинают с подразделения, которое больше предоставляет услуг, чем потребляет. Их разделяют по основным и вспомогательным подразделениям. Далее берут следующее подразделение и по аналогии распределяют траты и т. д. Процесс подразумевает:

- Разделение всех затрат по всем подразделениям (с учетом всех трат подразд-я).

- Определение базовой един. времени (время на ремонт, S склада в кв. м. и др.), с использованием которой выясняют потребление данных услуг др. подразделениями.

- Разделение затрат непроизв. подразделений по производственным центрам трат на основе избранной базы распределения. Каждое вспомогательное подразделение учитывают при подобном разделении единожды.

По сравнению с предыдущим пошаговый метод считается более трудоемким, но дает и более точный результат по себестоимости отдельно взятых видов продукции.

Метод взаимного распределения затрат (двухсторонний)

Оптимален для применения при наличии внутрифирменного обмена (двусторонних связей) между непроизв. подразделениями. Распределение трат схематично можно отобразить так:

- Выбор базы распределения.

- Расчет соотношений между сегментами, которые участвуют в распределении.

- Расчет затрат непроизв. подразделений.

- Корректировка этого (пункт 3) расчета в связи с двусторонним потреблением услуг.

- Разделение трат с учетом корректировки по центрам ответственности.

«Ручное» применение этого метода возможно при наличии двух непроивз. подразделений.

Виды общехозяйственных расходов

Прежде всего к общехозяйственным расходам относятся расходы на рабочую силу, а именно:

- подготовка, набор и обучение персонала;

- техническое и производственное управление;

- администрация и менеджмент;

- мероприятия по охране труда;

- разъезды сотрудников для нужд компании;

- переподготовка сотрудников;

- отпуска сотрудников.

Не менее важными видами общехозяйственных расходов, обеспечивающих рабочий процесс, являются:

- арендная плата и содержание недвижимости;,

- телефонные и почтовые переводы;

- приобретение канцелярских принадлежностей;

- типографские расходы;

- консультационная помощь и услуги информационного характера

К общехозяйственным расходам также относятся обязательные платежи организации в соответствии с требованиями законодательства:

- налоги и сборы в бюджет;

- отчисления в фонд социальной защиты населения;

- аудиторские проверки;

- сотрудничество со сторонними организациями.

Независимо от рода деятельности организации, каждая имеет свои общехозяйственные расходы. Учет этих расходов необходимы для анализа, контроля и их дальнейшего распределения

Современные средства автоматизации позволяют существенно упростить эту процедуру, что важно и для сотрудников бухгалтерского отдела компании, и для руководства

Факторы, оказывающие влияние на косвенные затраты мебельной фабрики

Фактор |

Влияние фактора |

Опыт персонала организации |

На величину косвенных затрат оказывает влияние опыт вспомогательных рабочих, обслуживающих оборудование и осуществляющих его ремонт, опыт руководителей и т.д. |

Инвестиции |

На величину будущих косвенных затрат влияет уровень инвестиций. Например, инвестирование средств в новоеоборудование влияет на величину амортизационных отчислений, в маркетинговую деятельность - на величину расходов по продажу |

Технология производства |

На величину производственных косвенных затрат оказывает влияние изменение в технологии производства |

Структура управления |

На величину косвенных затрат влияют изменения в уровнях управления, количестве подразделений и составе персонала. Как правило, увеличиваются сумма затрат на оплату труда управленческого и иного персонала, а также иные общие затраты, подконтрольные персоналу |

Управление качеством |

Улучшение качества поставок материалов, производимой продукции в конечном счете уменьшает как прямые, так и косвенные затраты. Так, сокращаются производственные отходы и снижается производственный брак по причине использования некачественных материалов |

Управление производственными мощностями |

Недогрузка производственных мощностей ведет к росту постоянных косвенных затрат |

Работа с покупателями и заказчиками |

Решения, принятые покупателями, могут привести к росту или снижению затрат на продажу, на содержание складов готовой продукции и т.д. |

Управление персоналом |

Мотивация и стимулирование персонала позволяют сокращать или экономить косвенные затраты |

Основа в управлении косвенными затратами мебельной фабрики, по мнению автора, должна заключаться в их делении на контролируемые и неконтролируемые. Контролируемые — это затраты, которые поддаются контролю со стороны субъектов управления. Неконтролируемые же затраты не зависят от деятельности субъектов управления. Например, переоценка основных средств, повлекшая за собой увеличение сумм амортизационных отчислений, изменение цен на топливно-энергетические ресурсы. Подобное деление лежит в основе концепции центров ответственности, что позволяет сделать следующие выводы:

- в каждом из видов центра ответственности формируются затраты, и их необходимо подразделять на контролируемые и неконтролируемые. При этом больше внимания уделяют косвенным, а не прямым затратам, поскольку их сложнее контролировать;

- в местах возникновения затрат аккумулируются, как правило, только косвенные затраты (бухгалтерия, финансовый отдел, административно-хозяйственный отдел, инженерно-технологический отдел и т.д.). Однако группировку «контролируемые — неконтролируемые затраты» следует применять также к затратам вспомогательных и основных цехов;

- в разрезе центров ответственности составляются внутренние управленческие отчеты, в которых большое значение имеют показатели, оказывающие влияние на величину косвенных затрат.

Учет показателей, оказывающих влияние на величину косвенных затрат, представляет собой новое направление функционирования управленческой бухгалтерии. Нефинансовые показатели позволяют более эффективно контролировать косвенные затраты на всех уровнях управления организации (табл. 8).

Таблица 8

Сравнение результатов и выбор метода распределения.

Сравнение результатов, полученных разными методами распределения, наглядно показывает, что итоговые затраты доходного ЦФО возможно исчислить лишь с определенной степенью достоверности.

Таблица 6. Сводные результаты распределения различными методами

|

Метод распределения |

Скорая помощь |

Отклонение от среднего |

Стационар |

Отклонение от среднего |

Итого |

|---|---|---|---|---|---|

|

Прямой |

5 200 |

-2% |

10 800 |

1% |

16 000 |

|

Последовательный |

5 376 |

1,4% |

10 624 |

-0,7% |

16 000 |

|

Двухсторонний |

5 334 |

0,6% |

10 666 |

-0,3% |

16 000 |

|

Среднее значение |

5 303 |

0% |

10 697 |

0% |

16 000 |

При окончательном выборе метода следует учитывать:

-

какова трудоемкость вычислений;

-

какая база распределения наиболее точно выражает причинно-следственную связь между вспомогательными и основными подразделениями;

-

насколько искажаются вычисления каждым методом распределения.

Если результаты расчетов близки, то удобнее воспользоваться простым методом, а за базу распределения выбрать легко отслеживаемую в бухгалтерском (управленческом) учете показатель.

Учет косвенных затрат

Если учет прямых затрат не вызывает затруднений, то распределение косвенных затрат связано с некоторыми трудностями. Поскольку полная себестоимость продукции, работ или услуг часто служит базой для установления отпускной цены, необходимо распределить все косвенные затраты между произведенными изделиями.

Для этого надо определить, какую часть общих накладных затрат поглощает тот или иной продукт. Для этих целей вводится понятие коэффициента поглощения, который рассчитывается на основе некоторой базы распределения. Одним из методов распределения является деление накладных затрат пропорционально прямым затратам труда или всем прямым затратам. В последнем случае базой распределения будут являться соответствующие прямые издержки, а коэффициентом поглощения – доля таких прямых затрат на производство определенного вида продукции в общей сумме соответствующих прямых затрат. Такая база распределения косвенных затрат является самой распространенной.

Существует методика расчета себестоимости (методика директ-костинг, Direct Costs) при которой косвенные затраты не включают в себестоимость, а относят на финансовый результат, т.е. вычитают всю сумму косвенных затрат из прибыли.

Методика анализа косвенных затрат

Анализ косвенных издержек осуществляется с целью поиска резервов их снижения без ухудшения качественных характеристик продукта.

Чаще всего аналитические мероприятия проводятся в следующие несколько этапов:

- Сравнение косвенных издержек на рубль продукции в динамике и с плановыми показателями;

- Исследование факторов и причин, инициировавших эти изменения;

- Рассчитываются отклонения от сметных показателей и изучается их изменение в динамике по каждой статье трат;

- Исследуются причины и обоснованность экономии/перерасхода, дается положительная либо отрицательная оценка этим явлениям, делаются выводы, формулируются рекомендации.

Этапы признания затрат в программе

Рассмотрим, как будет «рассуждать» документ, закрывающий счета бухучета, чтобы разделить расходы на косвенные либо прямые. Упрощенно можно выделить следующие этапы:

Для текущего периода (к примеру, март 2012-го) для предприятия в регистре «Журнал проводок» документ ведет поиск всех записей определенного типа.

Среди найденных пунктов для последующего анализа отбираются те, дата которых не ранее, чем в шаблоне регистра «Методы определения косвенных и прямых затрат в НУ (налоговом учете)».

Если в шаблоне не указан реквизит «Подразделение», то рассматриваются записи, указанные в любом подразделении.

Если не заполнена «Статья затрат», это не означает, что будут рассматриваться любые такие статьи

Во внимание принимаются только те, у которых в строке «Вид расхода» стоит значение «Прочие издержки».. Если запись в финансовой отчетности будет удовлетворять указанным выше условиям, то сумма будет отнесена к прямым затратам

Если в бухучете будет обнаружен расход, для которого нет подходящего шаблона в регистре, то в НУ он будет признан как косвенный. Его программа спишет в дебет соответствующего субсч. сч. 90.08

Если запись в финансовой отчетности будет удовлетворять указанным выше условиям, то сумма будет отнесена к прямым затратам. Если в бухучете будет обнаружен расход, для которого нет подходящего шаблона в регистре, то в НУ он будет признан как косвенный. Его программа спишет в дебет соответствующего субсч. сч. 90.08.

Как учесть прямые и косвенные расходы в производстве

Прямые и косвенные расходы, связанные с производством и реализацией, вы учитываете по-разному (п. 2 ст. 318 НК РФ).

Прямые расходы на производство

Состав прямых расходов при производстве товаров (выполнении работ, оказании услуг) вы определяете самостоятельно, с учетом специфики своего производства, исходя из требований п. 1 ст. 318 НК РФ.

Признать в расходах текущего периода вы можете лишь те прямые расходы, которые приходятся на реализованную в этом периоде продукцию. Для этого необходимо распределять прямые расходы на относящиеся к реализованной продукции, незавершенное производство (НЗП), остатки готовой продукции на складе и остатки отгруженной, но не реализованной продукции (п. 2 ст. 318, ст. 319 НК РФ). Порядок учета прямых расходов при выполнении работ и оказании услуг имеет некоторые особенности.

Состав прямых расходов на производство

К прямым расходам на производство и реализацию относятся, в частности (п. 1 ст. 318 НК РФ):

расходы на приобретение сырья и материалов, используемых в производстве (пп. 1 п. 1 ст. 254 НК РФ);

расходы на приобретение комплектующих и полуфабрикатов, указанных в пп. 4 п. 1 ст. 254 НК РФ;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на ОПС, ОМС и ВНиМ, страховые взносы от несчастных случаев;

суммы начисленной амортизации по основным средствам, используемым в производстве.

Конкретный состав прямых расходов вы определяете сами исходя из специфики своей деятельности и закрепляете его в учетной политике (п. 1 ст. 318 НК РФ).

Как распределяются прямые расходы

Прямые расходы при производстве продукции вы распределяете (п. 2 ст. 318, ст. 319 НК РФ):

на расходы, которые приходятся на реализованную в текущем отчетном (налоговом) периоде продукцию;

незавершенное производство (НЗП);

остатки готовой продукции на складе;

остатки отгруженной, но нереализованной продукции.

Учесть в расходах текущего отчетного (налогового) периода вы можете только те прямые расходы, которые приходятся на продукцию, реализованную в этом периоде продукцию (п. 2 ст. 318 НК РФ).

Прямые расходы на выполнение работ распределяются только на относящиеся к реализованным работам и на НЗП (п. 1 ст. 319 НК РФ).

Прямые расходы на оказание услуг вы можете по своему выбору (п. 2 ст. 318, п. 1 ст. 319 НК РФ):

либо распределять на относящиеся к реализованным услугам и на НЗП,

либо не распределять вовсе, а признавать полностью в том периоде, когда они осуществлены.

Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) вы определяете самостоятельно. Этот порядок необходимо закрепить в учетной политике (п. 1 ст. 319 НК РФ).

Косвенные расходы на производство

К косвенным относятся расходы, которые не вошли в состав прямых или внереализационных расходов (п. 1 ст. 318 НК РФ).

К примеру, к косвенным расходам можно отнести затраты на заработную плату управленческого персонала, а также сотрудников подразделений, не занятых непосредственно в производстве.

Перечислять косвенные расходы в учетной политике не нужно: расходы на производство и реализацию, которые вы не указали в качестве прямых, будут относиться к косвенным расходам (п. 2 ст. 318 НК РФ).

Можно ли расходы на услуги сторонних организаций относить к косвенным

Полагаем, рискованно относить к косвенным расходы на те услуги сторонних организаций, которые являются частью вашего технологического процесса и (или) их можно соотнести с конкретными производственными результатами.

Распределение общепроизводственных затрат, собранных по местам их возникновения, согласно актуальной базе распределения

N заказа |

Массив древесины, кв. м |

ДСП, кв. м |

Суммарная величина ДСП и массива, кв. м |

Прямые материальныезатраты, руб. |

Сумма распределенных общепроизводственных затрат, руб. |

Итого производственная себестоимость заказа (не включая трудовые затраты), руб. |

||||

Транспортного цеха (пропорционально суммарной величине ДСП и массива древесины) |

Распиловочного цеха (пропорционально суммарной величине ДСП и массива древесины) |

Сушильного цеха(пропорциональновеличине массива древесины) |

Склада инструментов и оборудования (пропорционально стоимости) |

Отдела технического контроля и качества (пропорционально прямым материальным затратам) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 (5 + 6 + 7 + 8 + 9 + 10) |

73/010 |

8,37 |

20,73 |

29,10 |

8 750,92 |

549,77 |

1 067,52 |

707,15 |

443,46 |

489,32 |

12 008,14 |

70/057 |

0,16 |

0,00 |

0,16 |

5 244,21 |

3,02 |

5,87 |

13,52 |

206,70 |

293,24 |

5 766,56 |

53/073 |

6,79 |

18,05 |

24,84 |

6 489,23 |

469,29 |

911,25 |

573,66 |

401,92 |

362,85 |

9 208,20 |

64/030 |

8,40 |

16,14 |

24,54 |

8 257,88 |

463,62 |

900,24 |

709,68 |

418,47 |

461,75 |

11 211,64 |

51/040 |

8,03 |

21,64 |

29,67 |

5 244,21 |

560,54 |

1 088,43 |

678,42 |

206,70 |

293,24 |

8 071,54 |

51/038 |

5,29 |

11,55 |

16,84 |

3 225,99 |

318,15 |

617,77 |

446,93 |

199,81 |

180,39 |

4 989,04 |

50/099 |

4,84 |

16,70 |

21,54 |

5 239,66 |

406,95 |

790,19 |

408,91 |

265,52 |

292,98 |

7 404 21 |

58/010 |

4,30 |

15,53 |

19,83 |

1 289,33 |

374,64 |

727,46 |

363,29 |

50,82 |

72,09 |

2 877,63 |

и т.д. |

||||||||||

Итого |

202,33 |

536,48 |

738,81 |

225 014,65 |

13 958,00 |

27 103,00 |

17 094,00 |

11 520,00 |

12 582,00 |

307 271,65 |

Как видно из расчетов, общепроизводственные затраты, собранные по местам возникновения (транспортный, распиловочный, сушильный цеха, склад инструментов и оборудования, отдел технического контроля и качества) распределены между всеми заказами, выпущенными за отчетный период, пропорционально выбранным базам распределения (суммарной величине ДСП и массива древесины, величине массива древесины, стоимости инструментов и оборудования, прямым материальным затратам).

Предложенная методика максимально приближена к решению задачи наиболее точного распределения косвенных затрат. Общепроизводственные затраты собираются по местам их возникновения и распределяются согласно выбранным базам, наиболее полно отражающим поглощение затрат производственным заказом.

Способы решения проблемы закрытия 25 счета

Способ 1. Проверка настроек закрытия 25 счета в соответствии с Учетной политикой

Очень важно отметить, что в программе 1С 8.3 может быть несколько совершенно разных закрытий 25 счета «оставленных» предыдущими бухгалтерами. При этом действовать в программе 1С 8.3 будет последний по дате

Типичная ситуация когда закрытие 25 счета происходит не так, как указано в методах распределения. Это связано с установленным критерием – отбором по дате.

Например, из экранной формы бухгалтер делает вывод, что базой распределения будут Прямые затраты:

Однако, если вызвать контекстное меню, выбрать Установить период и нажать на гиперссылку очистить период, то отражается другая база распределения:

Способ 2. Если нет базы распределения

Встречаются ситуации, когда нет базы распределения. В зависимости от метода распределения можно:

- Создать документ реализации с суммой в 01 копейку (база по выручке);

- Вручную с помощью Бухгалтерской операции закрыть 25 счет;

- Пропустить операцию закрытие счетов 20,23,25,26 в этом месяце;

- Воспользоваться документом Инвентаризация НЗП;

После этих действий повторить закрытия месяца. Более подробно что делать, если не указан способ распределения общепроизводственных расходов в 1С 8.3 смотрите в нашем видео уроке:

Поставьте вашу оценку этой статье:

Отражение косвенных расходов в декларации по налогу на прибыль

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

-

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

-

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

-

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

-

по строке 045 — сумму расходов на соцзащиту инвалидов;

-

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

-

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.