Учет затрат в строительстве. как не дать расходам разорить вас

Содержание:

- Бухучет

- Проводки по специфичным строительным расходам

- Услуги бухгалтера для ООО

- Ввод в эксплуатацию ОС

- «БИТ.СТРОИТЕЛЬСТВО» — что это?

- Выбытие материалов на сторону

- Бухучет в строительстве у заказчика

- Бухгалтерский и налоговый учет

- Особенности учета материалов в строительстве

- 2.1. Особености учета в строительстве с использованием счета 46.

- Организация учета в строительной компании

- Ассортимент услуг для застройщиков, инвесторов, подрядчиков

- Какие ошибки встречаются при ведении бухгалтерского учета — ТОП-4 самых распространенных ошибок

- Что это такое?

- Бухгалтерский учёт в строительстве у заказчика

- Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

- Что включается в производственную себестоимость

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Проводки по специфичным строительным расходам

Статус заказчика и его вложения в строительство определяют план ведения бухгалтерского учета. Проводки по специфичным строительным расходам оформляются следующим образом:

- Операция по передаче компанией материалов и оборудования подрядчику на сумму свыше 20 000 рублей отражается в разделе «Взносы во внеоборотные активы» (дебет 08) и в разделе «Расчеты с поставщиками и подрядчиками» (кредит 60).

- В случае если сумма составила менее 20 000 рублей, действие осуществляется через «Материалы» (дебет 10) и «Расчеты с поставщиками» (кредит 60).

- Факт начальной эксплуатации объекта фиксируется через «Основной капитал» и «Взнос во внеоборотные активы».

- Для списания строительных материалов используют «Перечень списанных материалов».

- Процентные налоговые надбавки отображаются в разделе «НДС» с указанием суммы в специальной отдельной ячейке.

- После завершения процесса строительства проводится госрегистрация объекта и внесение данных в «Основной капитал».

Все вышеперечисленные правила относятся к ведению бухучета строительной фирмы-заказчика.

Проводки у подрядчика оформляются в соответствии с дебетом 20 «Основное производство», который в дальнейшем будет коррелировать с кредитом 60 (оплата поставок), кредитом 70 (расчеты с сотрудниками) и кредитом 10 (материальные запасы).

При поэтапном выполнении строительства заказчик принимает результаты работ на каждом этапе. В данном случае сводится дебет 46 и с кредитом 90.

Проведение операций по бухучету требует высокой квалификации бухгалтера. Довольно часто компании приглашают на данную должность специалистов узкой специализации.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

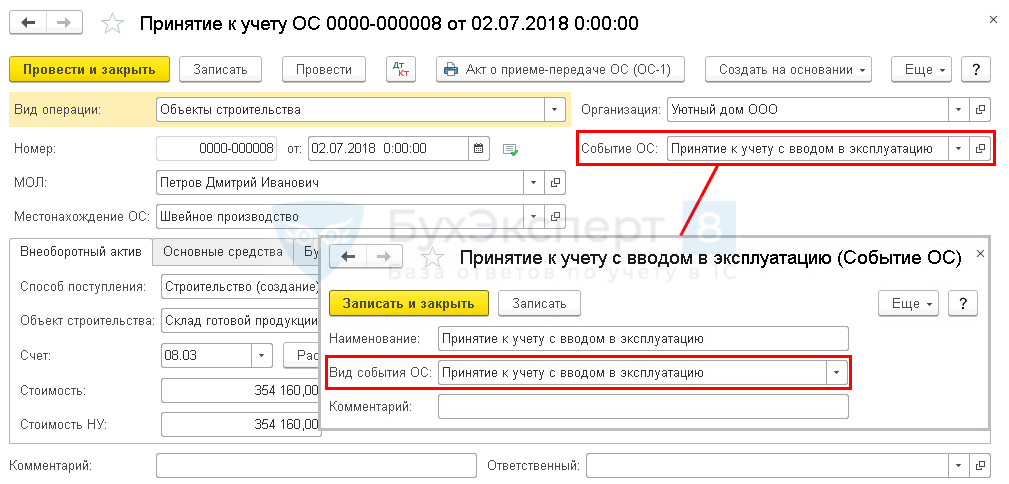

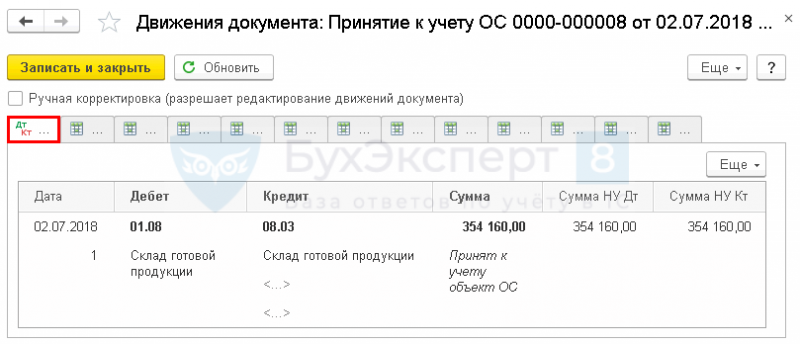

Ввод в эксплуатацию ОС

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства. В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС;

- раздел Классификация.

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС.

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства). PDF

«БИТ.СТРОИТЕЛЬСТВО» — что это?

«БИТ.СТРОИТЕЛЬСТВО» — комплексное программное обеспечение, разработанное для автоматизации ключевых задач всех подразделений строительной компании.

Еще раз обратим ваше внимание на два главных момента:

- Программа разработана специально для строительных предприятий различной величины. Существуют разные варианты поставки программного продукта, как для малого бизнеса, так и для крупных строительных холдингов.

- Все рабочие задачи по автоматизации строительного предприятия можно будет решать комплексно.

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

- Бухгалтерский учет заказчиков и подрядчиков;

- Процессы управления строительным оборудованием, автомобилями, спецтехникой;

- Подразделения материально-технического снабжения;

- Отделы продаж;

- Расчет зарплаты по отдельным объектам;

- Вопросы контроля над управленческим учетом, МСФО, консолидацией, деньгами.

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Выбытие материалов на сторону

Поступившие на склад материальные ценности могут быть использованы предприятием для своих внутрихозяйственных и производственных целей, а могут и покинуть предприятие. Выбытие материалов из организации на сторону может произойти в результате их продажи сторонним лицам, они могут быть внесены в качестве взноса в уставный капитал другой организации, а могут быть подарены, то есть переданы безвозмездно (без оплаты).

Как ведется учет выбытия материалов в каждом из этих случаев? Ниже разберем проводки, которые должен выполнить бухгалтер.

Продажа материалов

Так как эта операция, как правило, не является обычным видом деятельности организации, то реализацию следует оформлять не через традиционный счет 90 «Продажи», а через счет 91 «Прочие доходы и расходы».

91 счет бухгалтерского учета построен по следующему принципу:

- на субсчет 1 записи вносятся только в кредит – здесь отражаются прочие доходы

- на субсчет 2 записи вносятся только в дебет – здесь отражаются прочие расходы

- субсчет 9 предназначен для подведения итогового финансового результата

При продаже материалов происходит списание их себестоимости с кредита сч.10 в дебет сч.91.2 (проводка Д91.2 К10).

Реализуются материалы по рыночной стоимости, причем нужно не забыть включить в эту стоимость НДС.

НДС организация, продающая материальные ценности, должна уплатить в бюджет. Сумму налога необходимо выделить из суммы выручки. Если к реализуемым материалам применима ставка 18%, то для расчета НДС из суммы выручки, нужно продажную стоимость умножить на 18 и разделить на 118. Если же ставка НДС 10%, то продажная стоимость умножается на 10 и делиться на 110.

В бухгалтерии при этом необходимо выполнить проводку по начислению НДС к уплате в бюджет Д91.2 К68.НДС.

Себестоимость материалов и НДС будут выступать в качестве расходов, понесенных предприятием в связи с реализацией материальных ценностей. Если имеются еще какие-либо расходы (например, транспортные), то они также списываются в дебет сч.91.2 проводкой Д91.2 К76.

В качестве дохода будет выступать продажная стоимость, которая отражается проводкой Д62 К91.1.

Оплата покупателем полученных ценностей отражается с помощью проводки Д51 К62.

В результате продажи на сч.91 по дебету собраны все расходы, по кредиту – все доходы. На субсчете 9 сч.91 необходимо отразить общий финансовый результат от сделки.

Для этого берутся обороты по кредиту (кредит сч.91.1) и обороты по дебету (дебет сч.91.2). Из первой величины отнимается вторая, полученная величина может быть как больше 0 в случае получения прибыли от продажи, так и меньше 0 в случае получения убытка.

Прибыль отражается проводкой Д91.9 К99, убыток – Д99 К91.9.

Проводки при продаже материалов:

| Дебет | Кредит | Наименование операции |

| 91/2 | 10 | Списана фактическая себестоимость материалов, направленных на продажу |

| 62 | 91/1 | Отражена выручка от продажи материалов |

| 91/2 | 68.НДС | Выделена сумма НДС для уплаты в бюджет |

| 91/9 | 99 | Финансовый результат (прибыль) от продажи материалов |

| 99 | 91/9 | Финансовый результат (убыток) от продажи материалов |

| 51 | 62 | Поступление оплаты от покупателя на расчетный счет |

Безвозмездная передача материалов

Если материальные ценности передаются другой организации без оплаты, то есть безвозмездно, то операция также оформляется через счет 91, только в данном случае будут присутствовать только расходы. Доходов не будет, так как оплаты за выбывшие материалы организация не получит.

В качестве расходов при дарении так же, как и в случае продажи, выступают себестоимость материальных ценностей, НДС, начисленная со средней рыночной стоимостью на аналогичные материалы, а также прочие сопутствующие расходы.

Проводка по списанию себестоимости материалов для безвозмездной передачи имеет вид: Д91.2 К10.

Проводка по начислению НДС с рыночной стоимости: Д91.2 К68.НДС.

Внесение материалов в УК другой организации

Внося материальные ценности в уставной капитал другой организации, предприятие делает финансовое вложение, с которого в будущем будет получать доход в виде дивидендов. Именно поэтому вклад в УК не признается расходом и не оформляется через сч.91.

В данном случае необходимо использоваться сч.58, при этом бухгалтер выполняет следующие две проводки:

Д58 К76 – отражена задолженность по вкладу в УК другой организации;

Д76 К10 – переданы материальные ценности.

При любом способе выбытия материалов с предприятия необходимо сделать отметку в карточке учета М-17 о том, что ценности выбыли.

Бухучет в строительстве у заказчика

Одной из особенностей учета со стороны заказчика заключается в том, что строительство объекта строительства для заказчика – это вложение денежных средств во внеоборотные активы. Учет осуществляется на 08 счете «Вложение во внеоборотные активы», к которому открывается специальный субсчет 3 «Строительство объектов ОС». Составляя акт выполненных работ КС-2 с отражением затрат на оплату подрядных работ, заказчиком составляется следующая проводка: Д08.3 К60 на сумму, указанную в акте КС-2. При предъявлении заказчиком НДС, запись будет следующей: Д19 «НДС» К60 на сумму налогового обязательства. После завершения строительства, все затраты, отраженные по Д08.2 переносятся в Д01.

Амортизация на построенный объект начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету.

Бухгалтерский и налоговый учет

После того как стоимость каждого помещения определена, учет этих помещений осуществляется по дебету счета (Дебет Кредит ).

Операции по реализации помещений отражаются обычным порядком:

ДЕБЕТ 62

КРЕДИТ 90 субсчет «Выручка»

– отражена выручка от реализации помещений;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 20

– списана стоимость проданных помещений;

ДЕБЕТ 90 субсчет «Налог на добавленную стоимость»

КРЕДИТ 68

– начислен НДС с продажи по нежилым помещениям и машино-местам.

В налоговом учете реализация помещений отражается для целей исчисления налога на прибыль также в обычном порядке.

При продаже нежилых помещений и машино-мест с налогом на добавленную стоимость застройщик имеет право на налоговый вычет сумм НДС, предъявленных по строительству. Но только в части суммы налога, относящейся к таким помещениям. Право на налоговый вычет по ним у организации наступает при условии выполнения требований пункта 1 статьи 172 Налогового кодекса РФ. В частности, при наличии счетов-фактур, документов, подтверждающих понесенные расходы, и принятия к учету приобретенных товаров, работ, услуг.

Долю НДС, приходящуюся на нежилые помещения и машино-места, можно определить пропорционально стоимости их строительства.

Особенности учета материалов в строительстве

В договоре между заказчиком и подрядчиком обязательно должен быть отражён способ приобретения материалов. Возможны следующие варианты:

- Возмездная передача материалов от заказчика подрядчику

В данном случае речь идет об обычной купле-продаже материальных ценностей. Для заказчика это – реализация:

ДТ 90.3 – КТ 68.2 – если заказчик работает с НДС

У подрядчика – приобретение ТМЦ с отнесением на 10 счет:

ДТ 19.3 – КТ 60 – если и подрядчик использует общую налоговую систему

Подрядчик включает цену приобретенных материалов в стоимость выполненных работ и отражает её в формах КС-2 и КС-3.

ДТ 20 – КТ 10 – материалы списаны на затраты

Подрядчик может оплатить заказчику стоимость приобретенных материалов.

Но чаще эти расчеты по завершению работ подрядчиком «закрывают» с помощью взаимозачета, в счет стоимости строительства.

- Передача подрядчику давальческих материалов

Главная особенность передачи давальческих материалов – подрядчик не платит за них и не включает в цену выполненных работ. В учете у заказчика данная операция не является реализацией. Стоимость переданных ТМЦ не списывается с баланса заказчика, а отражается на счете 10, субсчёт «Материалы, переданные в переработку».

Подрядчик ведёт учёт материалов, переданных в качестве давальческого сырья, на забалансовом счете 003 «Материалы, принятые в переработку», выделяя два субсчета:

- давальческие сырьевые материалы (ДСМ) на складе;

- ДСМ в производстве.

Подрядчик должен передать заказчику отчёт об использованных материалах, На основании этого отчета заказчик спишет их стоимость.

Если после завершения строительства остались неиспользованные давальческие материалы, их нужно вернуть заказчику. Данная операция не является для подрядчика реализацией.

- Самостоятельное приобретение материалов подрядчиком

Подрядчик может приобретать необходимые материалы у «третьих» организаций, которые никак не связаны с заказчиком. Для этого он может использовать как собственные средства, так и аванс, полученный от заказчика.

В этом случае цена приобретенных материалов включается в стоимость строительных работ, отраженную в формах КС-2 и КС-3. Приобретение материалов у сторонних организаций и их списание отражается в учете так же, как и при покупке у заказчика (вариант 1).

Во время передачи материалов при любом из способов необходимо заполнить накладную. Обычно для этого используют типовую форму М-15.

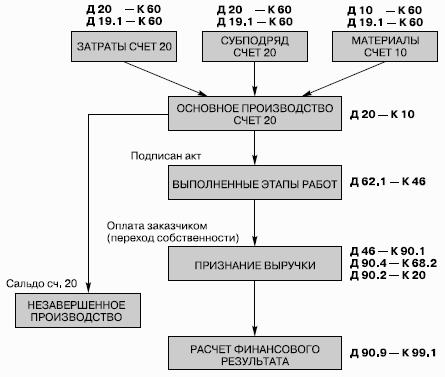

2.1. Особености учета в строительстве с использованием счета 46.

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту, но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–вой и окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Кроме того, такой учет значительно сближает бухгалтерский и налоговый уче–ты и ставит учет в организации на более высокую ступень.

Все поступления денежных средств от заказчика до момента признания вы–ручки рассматриваются как авансы.

Рассмотрим на примере ООО «Вектор» ведение бухгалтерского учета, налого–вого учета и отчетности с использованием счета 46, а также элементы управлен–ческого учета.

Организация учета в строительной компании

Одним из основных субъектов, участвующих в процессе строительства, выступает подрядчик — строительная компания, выполняющая работы по договору подряда, заключенного с застройщиком. Порядок заключения такого договора регламентируется ГК РФ, согласно которого работы могут быть выполнены как непосредственно подрядчиком, так и привлеченными лицами (субподрядчиками).

Основанием для сдачи-приемки работ, выполненных по договору подряда, служит акт, утвержденный и подписанный каждой из сторон. Строительная компания может осуществлять сдачу работ как по факту их полного выполнения, так и при завершении определенного этапа, если это позволяют условия договора. Учет работ, выполненных собственными силами и с привлечением субподрядчика, ведется отдельно.

Бухгалтерский учет операций по строительству у подрядчика

Для того, чтобы разобраться в особенностях ведения учета в строительной компании, рассмотрим пример отражения полного цикла строительных операций.

ООО «Инвест Сервис» получает право собственности на объект строительства с момента его сдачи в эксплуатацию.

В учете у строительной компании «Монолит» данные операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 62/1 | Зачислена предоплата 1 этапа работ (3 218 000 руб. * 80%) | 2 547 400 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 547 400 руб. * 18 / 118) | 392 705 руб. | Банковская выписка |

| 46 | 90/1 | Сдан 1 этап работ | 3 218 000 руб. | Акт выполненных работ |

| 90/3 | 68/1 | Начислен НДС от стоимости фактически выполненных работ (3 218 000 руб. * 18 / 118) | 490 881 руб. | Акт выполненных работ |

| 68/1 | 62/1 | Восстановлен НДС от суммы аванса 1 этапа | 392 705 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 1 этапа работ | 1 894 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Определен финансовый результат от выполнения 1 этапа работ (3 218 000 руб. — 490 881 руб. — 1 894 000 руб.) | 833 119 руб. | Оборотно-сальдовая ведомость |

| 51 | 62/1 | Зачислена предоплата 2 этапа работ (3 512 000 руб. * 80%) | 2 809 600 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 809 600 руб. * 18 / 118) | 428 583 руб. | Банковская выписка |

| 62 | 46 | Списана стоимость 1 этапа работ | 3 218 000 руб. | Акт выполненных работ |

| 62 | 90/1 | Отражена сумма выручки от выполнения 2 этапа работ | 3 512 000 руб. | Акт выполненных работ |

| 90/3 | 68 | Начислен НДС от суммы фактически выполненных работ (3 512 000 руб. * 18 / 118) | 535 729 руб. | Акт выполненных работ |

| 68 | 62/1 | Восстановлен НДС от суммы аванса 2 этапа | 428 583 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 2 этапа работ | 1 904 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Отражен финансовый результат (3 512 000 руб. — 535 729 руб. — 1 904 000 руб.) | 1 072 271 руб. | Оборотно-сальдовая ведомость |

| 62/1 | 62 | Зачтена сумма полученного аванса (2 547 400 руб. +2 809 600 руб.) | 5 357 000 руб. | Банковская выписка |

Ассортимент услуг для застройщиков, инвесторов, подрядчиков

Бухгалтерские услуги в строительстве включают:

- Постановку учета для новых организаций, обособленных подразделений.

- Составление, сдачу отчетности.

- Аудит учета перед налоговой проверкой, продажей бизнеса и т.п.

- Восстановление учета после приостановки деятельности.

- Консультирование по вопросам налогового законодательства.

- Сопровождение проверок.

- Налоговую оптимизацию.

- Учет зарплаты, кадров.

- Обеспечение эффективного взаимодействия с контрагентами (контроль предоставления первички, формирование закрывающих документов, проведение сверок и т.п.).

Все указанные предлагаются на максимально выгодных финансовых условиях.

Какие ошибки встречаются при ведении бухгалтерского учета — ТОП-4 самых распространенных ошибок

Организации сдают отчетность различных форм: налоговую (декларации, расчеты и т.п.), бухгалтерскую (бухгалтерский баланс, отчеты о прибылях и убытках, движение капитала, денежных средств и прочее). Количество форм зависит от системы налогообложения фирмы.

При таком разнообразии отчетных форм часто возникают ошибки. Рассмотрим некоторые из них.

Ошибка 1. Нарушение порядка подготовки к формированию и сдаче отчётности

Формирование и сдача отчётности требует определённой подготовки. Инвентаризация — это одно из мероприятий подготовительного процесса, позволяющее избежать множества ошибок.

При нарушении порядка проведения инвентаризации велика вероятность в итоге получить недостоверные данные в отчетах.

При подготовке могут остаться не выверенными данные бухгалтерских регистров, что также может способствовать появлению ошибок в бухотчетности. В такой ситуации иногда может потребоваться частичное восстановление бухгалтерского учета (подробнее об этом читайте отдельную статью на нашем сайте).

Ошибка 2. Искажение первоначальной стоимости объектов основных средств

Учет основных средств (ОС) вопрос весьма сложный, проверки очень часто обнаруживают разного рода ошибки. Пожалуй, самая распространенная — искажение первоначальной стоимости объектов ОС.

Другие часто встречающиеся ошибки при определении стоимости объектов ОС:

- один инвентарный объект учитывается как несколько (или наоборот);

- затраты на приобретение или изготовление ОС не включены в первоначальную стоимость;

- неправильно оценена стоимость ОС, купленных за валюту;

- расходы на реконструкцию и модернизацию отнесены на текущие расходы.

При исправлении таких недочетов почти всегда требуется пересчитать начисленную амортизацию, что само по себе хлопотно и чревато дополнительными ошибками.

Ошибка 3. Некачественная подготовка и проведение годовой инвентаризации

Инвентаризация — важнейшее мероприятие в финансово-хозяйственной деятельности любой организации. Даже Минфин издал специальные методические указания по её проведению.

Несмотря на всю важность процесса и её методологическую обеспеченность, на практике в этом вопросе встречается огромное количество ошибок. Часто ответственные за подготовку и проведение инвентаризации лица допускают элементарную халатность, проводя ее «для галочки»

В качестве примера приведу случай из моей практики

Часто ответственные за подготовку и проведение инвентаризации лица допускают элементарную халатность, проводя ее «для галочки». В качестве примера приведу случай из моей практики.

Ошибка 4. Отражение хозяйственных операций без оправдательных документов

Известны случаи, когда хозяйственные операции отражаются в бухучете компании без оправдательных документов. Это грубейшее нарушение! Оно может иметь место по нескольким причинам.

Основные причины:

- халатность работников бухгалтерии;

- слабый внутренний контроль;

- корыстный умысел.

Для предотвращения всех вышеперечисленных нарушений рекомендуем:

- утвердить правила документооборота и строго их исполнять;

- усилить внутренний контроль;

- постоянно повышать уровень профессионализма сотрудников.

Закрепить полученные сведения предлагаем просмотром видеоролика.

Что это такое?

Курс бухгалтерия для начинающих, ее основы подразумевают изучение представленной специальности. Она является упорядоченной системой сбора, регистрации и обобщения данных, которые указываются в денежных эквивалентах. Указанные данные хранят информацию об имуществе, обязательствах компании и перемещения их при помощи непрерывного, сплошного и документального учета всех хозяйственных операций.

Самостоятельный курс «бух учет для начинающих»

Важно! Доступным языком, бухгалтерия для чайников подразумевает все передвижения денежных средств по счету, их приход и списание, учет движимого и недвижимого имущества, которые отображаются в специальных документах. Простая бухгалтерия в организации ведется согласно законодательству

Функции выполняются следующими лицами:

Простая бухгалтерия в организации ведется согласно законодательству. Функции выполняются следующими лицами:

- главный бухгалтер, который работает в компании согласно трудового договора;

- генеральный директор, если отсутствует главный бухгалтер;

- бухгалтер, который не является главным;

- наемным предприятием, которое оказывает услуги бухучета.

В процессе деятельности, главное, что нужно знать каждому бухгалтеру, — это объекты учета, обязательства и хозяйственные операции, которые проводятся компаниями в процессе их работы.

Обратите внимание! Основы бухгалтерского учета для начинающих — это пошаговый курс изучения специальности, который может начать любой желающий. Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий

Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий.

Бухгалтерия призвана решать всевозможные задачи по созданию и обеспечению достоверной и полной информации или отчетности о работе компании и ее имущественном состоянии. Указанная информация требуется внутренним пользователям отчетности, например, владельцам, акционерам, руководителям. Также вправе получить доступ к ней и внешние пользователи, такие как кредиторы, инвесторы, партнеры и другие лица. Документация и данные, представленные в ней, помогают в таких случаях:

- при необходимости предотвратить негативные результаты хозяйственной деятельности предприятия;

- определить внутрихозяйственные резервы для получения финансовой стабильности предприятия;

- проконтролировать соблюдение законов и норм во время управления хозяйственными операциями;

- обеспечить проверку целесообразности проведения некоторых хозяйственных операций;

- выполнить проверку присутствия и перемещения обязательств и имущества;

- проверить применение трудовых, финансовых и других материальных ресурсов;

- проверить соответствие работы согласно утвержденных смет, нормативов и актов.

Бухгалтерский учёт в строительстве у заказчика

- Строительство для собственных нужд.

Если заказчик строит объект для себя, то это – вложение во внеоборотные активы, которое отражается на счете 08. Заказчик учитывает затраты на основании форм КС-2 и КС-3.

Заказчик может самостоятельно проводить часть необходимых работ. Например – разработать проектную документацию или заказать ее у сторонней организации. Также заказчик может сам купить материалы и отгрузить их подрядчику на давальческой основе. Все эти затраты тоже увеличивают стоимость возводимого объекта.

ДТ 08 – КТ 60 – отражена стоимость работ, выполненных подрядчиком

ДТ 08 – КТ 70 (69,76, 10…) – отражены затраты заказчика, связанные со строительством

ДТ 01 – КТ 08 – объект введен в эксплуатацию

В рамках строительства часто производится благоустройство территории. Данный вид работ нужно учитывать следующим образом:

если работы по благоустройству выполняются до ввода строительного объекта в эксплуатацию, то затраты отражаются проводками:

ДТ 08 – КТ 60 (10, 69, 70…)

если работы переносятся на период после ввода объекта в эксплуатацию, нужно создать на счете 96 резерв расходов согласно сметной стоимости.

ДТ 08 – КТ 96 – создан резерв

ДТ 96 – КТ 60 (10,69,70…) – списаны фактические затраты на выполнение работ за счёт резерва.

- Строительство для инвестора

Нередко заказчик нанимает подрядчика и организует строительные работы не для себя, а для другой организации – инвестора. В этом случае в учете используется счет 76, на котором следует открыть специальный субсчет «Расчеты с инвесторами».

ДТ 51 – КТ 76 – получен аванс от инвестора

ДТ 26 (25) – КТ 70 (69,60…) + ДТ 20 – КТ 26 (25) – затраты заказчика по организации строительства

ДТ 08 – КТ 60 (70, 69, 76, 10…) – затраты заказчика на постройку объекта

ДТ 76 – КТ 08 – передан инвестору объект (стоимость без НДС)

ДТ 76 – КТ 19 – передан инвестору НДС, входящий в стоимость объекта (по сводному счету-фактуре)

ДТ 76 – КТ 90.1 – отражено вознаграждение заказчика

ДТ 90.2 – КТ 20 – учтены собственные затраты заказчика.

Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

IT-системы плотно вошли в нашу жизнь. Мощные и сложные программные продукты используются в самых разных сферах

При этом многие забывают, что появились IT-системы не просто так, как программные продукты, которые нужно продавать и внедрять, а как инструменты организации и автоматизации труда.И очень важно помнить при выборе и внедрении IT-систем, что первичен здесь — труд, а не программное решение. Я не единожды сталкивался с тем, что люди выбирали программу просто потому, что: “она понравилась”

В результате появляются попытки “натянуть” процессное производство, например, работу молокозавода, на ERP-систему, предназначенную для дискретного производства (сборка изделий).

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».