Объект незавершенного строительства: как определить правовой статус и оформить в собственность

Содержание:

- Счет 08 в бухгалтерском учете

- Бухгалтерский и налоговый учет

- Как правильно вести учет незавершенного строительства?

- Учет налога на прибыль при расторжении договора

- Расчет НЗП Оценка по фактической себестоимости

- Хозяйственный способ долгосрочных инвестиций

- Взаимодействие с другими счетами бухучета

- Объекты незавершенного строительства делить на самостоятельные объекты недвижимости нельзя.

- Аудит незавершенных капитальных вложений: основные принципы

- Как правильно рассчитать себестоимость продукции при незавершенном производстве

Счет 08 в бухгалтерском учете

Внеоборотные активы впоследствии принимают к бухгалтерскому и налоговому учету как основное средство, земельный участок, объект природопользования или нематериальный актив.

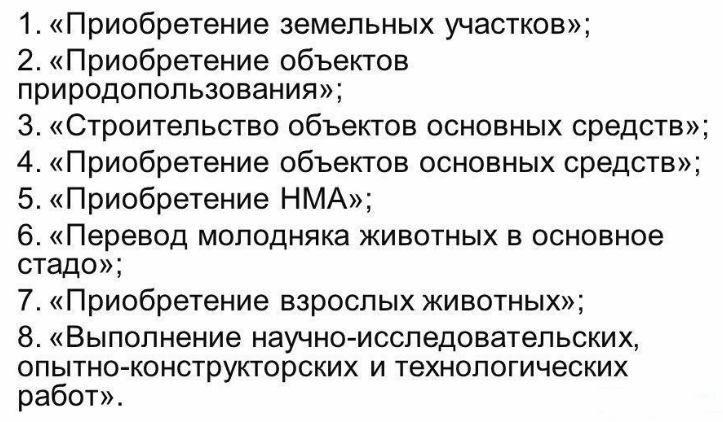

Счет 08 «Вложения во внеоборотные активы» имеет следующие субсчета:

Основным аспектом использования субсчета 08.03 «Строительство объектов основных средств» является то, что на субсчете отражаются:

- Все затраты по строительству зданий и сооружений;

- Расходы по монтажу оборудования;

- Иные расходы, указанные в сметно-финансовых расчетах на капитальное строительство подрядным или хозяйственным способом:

Подрядный способ строительства – это строительные работы и монтажные работы, выполненные согласно заключенному договору строительного подряда (статьи 740, 743, 746 ГК РФ).

Хозяйственный способ строительства – это строительные работы и монтажные работы, выполненные сотрудниками организации.

Формирование первоначальной стоимости ОС:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Бухгалтерский и налоговый учет

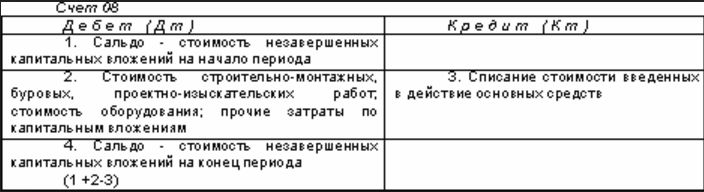

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного НДС.

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2017 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Как правильно вести учет незавершенного строительства?

Учет незавершенного строительства отражается в бухгалтерских проводках, по счету 08 «Вложения во внеоборотные активы».

Затраты организации, возникающие в процессе строительства или реконструкции любого недвижимого объекта, относятся к категории «Незавершенное строительство».

Учет затрат по незавершенному строительству, осуществляется до тех пор, пока объект не будет введен в эксплуатацию.

Какие объекты включаются в состав незавершенного строительства?

К внеоборотным средствам относятся только те, которые имеют длительный срок эксплуатации:

- Строительство жилых зданий, а так же промышленных объектов;

- Монтажные работы;

- Покупка строительной техники, инструментов;

- Закупка строительных материалов;

- Приобретение инвентаря для производственного помещения или офиса;

- Подготовка и приобретение проектной документации, смет;

- Разведывательные, геологические работы;

- Затраты на выкуп земельных участков и переселение жильцов;

- Подготовка кадров для работы на определенном участке.

На 08 счет можно списывать командировочные, выданные сотруднику для прохождения специальных курсов, а так же суммы на проживание, питание, проезд на время учебы.

В бухгалтерской отчетности, в графу «Незавершенное капитальные вложения», следует указывать все объекты и капитальные строения, которые на момент составления документации находятся в стадии строительства или ремонта. Так же, включаются и объекты недвижимости, которые еще не прошли государственную регистрацию или находятся во временной эксплуатации.

Сумма капитальных вложений, определяется путем подсчета всех расчетных операций между заказчиком и исполнителем.

Фактом, для предоставления расчета, является наличие Акта выполненных работ. При этом, для каждого вида работ, составляется отдельная смета, в которой подробно расписываются объемы и оплата.

После того, как строительство завершилось, заказчик составляет «Акт приема-передачи», в котором указывается весь объем фактических затрат. При вводе объекта в эксплуатацию, сумма затрат входит в графу «Завершенное строительство»: учет объекта незавершенного строительства прекращается.

Ввод в эксплуатацию оформляется в порядке, согласованном с вышестоящими органами. Только после получения резолюций всех государственных инспекций, объект считается «Завершенным строительством».

Отражение в бухгалтерских проводках

После получения всей сопроводительной документации, бухгалтер обязан произвести следующие действия:

- Посчитать все затраты, относящиеся к данному объекту, за весь период: стоимость инвентаря, материалов, заработную плату и т.д. Сюда можно отнести и брак, выявленный в ходе проверки. Если в сметной документации указана заработная плата, затраты на топливо, то автоматически эти суммы начисляются на объект;

- Выслать копию отчета, Акт заказчику, для подписания и сверки;

- Списать со счета 08 «Вложения во внеоборотные активы» на тот счет, по которому ведется приход имущества или товара.

Что можно сделать с объектами незавершенного строительства?

После того, как в бухгалтерской отчетности введенный в эксплуатацию объект, будет считаться материальным активом, организация имеет право провести следующие манипуляции:

- Продать. Стоимость объекта может превышать стоимость затрат, или наоборот, реализоваться с частичной компенсацией потраченных денежных средств. При ликвидации, организация имеет право продать объект по себестоимости: перерасчет производится с учетом коэффициентов на день составления договора купли-продажи.

- Безвозмездно передать иному лицу. Передача может осуществляться, как и физическому, так и юридическому лицу. Как правило, все затраты по переоформлению документов берет на себя даритель.

- Законсервировать. Данный процесс, в основном обусловлен сезонностью производства или актуальностью: организация может временно снять с учета любой объект, если его мощности не используются вовсе. При этом, учет незавершенного строительства, относящегося к данному объекту, не приостанавливается.

- Сдать в аренду. Для получения дополнительной прибыли, организация может сдать в аренду пустующие площади, офисные помещения, оборудование для цеха, производственные склады. Полученный доход облагается налогом, а оставшаяся часть включается в прибыль организации.

Для того, что бы произвести любую манипуляцию с активами, необходимо создать комиссию и согласовать все действия с вышестоящими инстанциями. Организация обязана прислать уведомление в письменном виде, в местный налоговый орган, а так же Акт, подписанный руководителем.

Учет налога на прибыль при расторжении договора

ФНС России в письме от 02.06.2020 № ЕА-4-15/9054 разъясняет об учете подрядчиком в целях налога на прибыль расходов на работы частичной готовности и убытков, возмещенных заказчиком в связи с расторжением договора. Разберем подробнее.

Договор подряда

По гражданскому кодексу договор подряда предусматривает выполнение подрядчиком по заданию заказчика определенной работы и сдачу ее результатов (п. 1 ст. 702).

Если договором не предусмотрено иное, работа выполняется за счет подрядчика — из его материалов, его силами и средствами (п. 1 ст. 704 ГК РФ).

По требованию одной из сторон договор может быть изменен или расторгнут по решению суда.

Частичная готовность: что это?

Согласно пункту 1 статьи 319 Налогового кодекса под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

К НЗП относят:

- законченные, но не принятые заказчиком работы и услуги;

- остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства.

Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных определен в статье 319 НК РФ.

Отметим, что к незавершенному производству в строительстве относятся:

- работы частичной готовности;

- законченные, но не принятые заказчиком работы.

Как учесть подрядчику расходы на незавершенное производство?

Подпунктом 11 пункта 1 статьи 265 НК РФ предусмотрено, что в состав внереализационных расходов, не связанных с производством и реализацией, относятся, в частности, затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции.

Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 НК РФ.

При методе начисления на суммы остатков НЗП на конец отчетного периода уменьшается общая сумма расходов на производство и реализацию продукции (выполнение работ, оказание услуг). Эти суммы включаются в прямые расходы следующего месяца.

Оценивать остатки НЗП на конец каждого месяца нужно для того, чтобы определить ту часть прямых расходов текущего месяца (с учетом остатка НЗП на начало месяца), которая приходится на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

Организации, оказывающие услуги, вправе относить всю сумму прямых расходов отчетного периода на уменьшение доходов от производства и реализации данного периода без распределения на остатки НЗП (п. 2 ст. 318 НК РФ). Такой порядок они могут установить в своей учетной политике для целей налогообложения.

Оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные (п. 1 ст. 319 НК РФ):

- первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

- налогового учета о сумме прямых расходов текущего месяца.

Таким образом, работы частичной готовности признаются НЗП, затраты на которые подлежат учету по налогу на прибыль организаций как внереализационные расходы.

Обратите внимание: затраты организации признаются расходами, учитываемыми при налогообложении прибыли, при условии их обоснованности и документального подтверждения. Под обоснованными расходами понимаются экономически оправданные затраты

Любые затраты признаются расходами при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Как учесть убытки при расторжении договора подряда

В соответствии с пунктом 3 статьи 250 НК РФ к внереализационным доходам относятся доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Поэтому убытки, возмещенные заказчиком в связи с расторжением договоров, должны быть включены подрядчиком в состав внереализационных доходов.

Чиновники также отмечают, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Расчет НЗП Оценка по фактической себестоимости

Когда организация постоянно применяет одни и те же стандартные технологические процессы, а выпускаемая продукция является однотипной, то можно применить способ оценки по фактической производственной себестоимости.

Данный способ расчета стоимости НЗП, пожалуй, самый трудоемкий. В этом случае говорят о калькулировании полной производственной себестоимости продукции (работ, услуг), что предполагает оценку НЗП по всем расходам — прямым и косвенным, т.е. между НЗП и готовой продукцией нужно распределить и те и другие затраты. Для распределения можно использовать те же показатели, что и при распределении косвенных затрат.

Расчет фактической себестоимости готовой продукции нужно произвести по каждому ее виду. Поэтому оценка НЗП по фактической производственной себестоимости должна иметь место при единичном производстве продукции (п. 64 ПВБУ) и на предприятиях с ограниченной номенклатурой выпускаемой продукции (работ, услуг).

Полная фактическая себестоимость рассчитывается как сумма прямых, общепроизводственных и общехозяйственных расходов. В итоге величина остатков незавершенного производства на конец отчетного периода будет отражена в оценке по тем же статьям переменных затрат, по которым исчислена фактическая себестоимость выпущенной из производства продукции (работ, услуг).

Пример 1. Организация изготавливает два вида продукции — A и B. К прямым расходам, учитываемым на счете 20 «Основное производство», относятся: расходы на сырье и материалы, используемые в основном производстве; затраты на упаковку произведенной продукции; заработная плата производственного и общецехового персонала, расходы на обязательное социальное страхование с указанных выплат; суммы амортизации по производственному оборудованию (станкам для изготовления продукции); суммы амортизации, начисленные по цеху.

В учетной политике определено, что НЗП оценивается по фактической себестоимости с учетом общехозяйственных расходов (косвенных расходов). Косвенные расходы, собираемые по дебету счета 26 «Общехозяйственные расходы», распределяются между видами продукции — объектами калькулирования — пропорционально прямой заработной плате (оплате труда производственного и общецехового персонала).

Остаток НЗП в стоимостном выражении на 1 января составлял 20 000 руб., в том числе:

- продукции A — 5000 руб. по трем незавершенным единицам;

- продукции B — 15 000 руб. по пяти незавершенным единицам.

В январе прямые затраты на производство (счет 20) составляли:

- по продукции A — 10 000 руб., в том числе прямая заработная плата — 5000 руб. С учетом переходящего с прошлого месяца остатка (трех незавершенных единиц) в текущем месяце в производстве находились 6 единиц продукции. Из них на склад готовой продукции были сданы все 6 единиц, НЗП на конец месяца нет;

- по продукции B — 30 000 руб., в том числе прямая заработная плата — 20 000 руб. С учетом переходящего с прошлого месяца остатка (пяти незавершенных единиц) в текущем месяце в производстве находились 15 единиц продукции. Из них на склад готовой продукции были сданы 10 единиц, в НЗП на конец месяца осталось пять единиц продукции B.

Сумма распределяемых общехозяйственных расходов (счет 26) — 20 000 руб. Прямая заработная плата по продукции A составляет 5000 руб., по продукции B — 20 000 руб. Распределим общехозяйственные расходы на продукцию A и B по пропорциям прямой заработной платы:

- к продукции A относится 4000 руб. ;

- к продукции B — 16 000 руб. .

Определим фактическую производственную стоимость каждого вида продукции и произведем оценку НЗП с учетом количественного остатка незавершенных изделий.

Продукция A. НЗП на конец месяца нет. Фактическая стоимость производства за месяц 6 единиц продукции с учетом переходящих остатков составила 19 000 руб. (5000 руб. переходящего остатка НЗП + 10 000 руб. затрат месяца + 4000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы готовой продукции A равна 3167 руб. (19 000 руб. : 6 ед.).

Продукция B. Фактическая стоимость производства за месяц 15 единиц продукции с учетом переходящих остатков составила 61 000 руб. (15 000 руб. переходящего остатка НЗП + 30 000 руб. затрат месяца + 16 000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы равна 4066,7 руб. (61 000 руб. : 15 ед.). Выпущено готовой продукции 10 единиц, стоимость 40 667 руб. (4066,7 руб. x 10 ед.). Переходящий остаток НЗП по продукции B на следующий месяц составит 20 333 руб. (61 000 руб. — 40 667 руб. = 5 ед. x 4066,7 руб.).

Фактическая полная производственная себестоимость единицы продукции в НЗП и готовой продукции, выпущенной в текущем месяце, одинакова и составляет 4066,7 руб.

Хозяйственный способ долгосрочных инвестиций

Хозяйственный способ — это выполнение строительных и монтажных работ своими силами.

Организация, осуществляющая долгосрочные инвестиции хозяйственным способом, должна организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы (ОКСы).

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов, счета «Материалы» и др.:

Д-т 08 К-т 10, 70, 69, 02, 76, 60.

Аналитический учет долгосрочных инвестиций в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действие в бухгалтерских регистрах по дебету счетов 07 и 08.

Синтетический учет долгосрочных инвестиций ведут в журнале-ордере № 16 по кредиту счетов 08, 07.

Моментом ввода объекта капитальных вложений в эксплуатацию считается дата подписания акта приемочной комиссией (форма КС-14). Первоначальная стоимость складывается в момент принятия объекта в эксплуатацию в данной организации. Основные средства приходуют по дебету счета 01 по первоначальной (инвентарной) стоимости и оформляют записью: Д-т 01 К-т 08.

Основанием для выполнения записей в бухгалтерские регистры являются следующие документы:

- Документы, подтверждающие размер затрат, произведенных при создании основных средств;

- Акт, подтверждающий создание основных средств в организации;

- Акт приемки основных средств, подтверждающий их оприходование в самой организации (форма ОС-1).

Построенный объект подлежит государственной регистрации.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет, по ставке 18%. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщиков на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (ст. 159 НК РФ).

Налоговый кодекс РФ позволяет возмещать НДС по:

- материалам (работам, услугам), которые были использованы при выполнении строительно-монтажных работ;

- строительно-монтажным работам для собственного потребления.

Начислять НДС при строительстве для собственных н>окд (п. 10 ст. 167 НК РФ) следует в конце каждого налогового периода (квартала).

«Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы и услуги) будут приняты к учету.

Пример.

В январе 2012 г. ЗАО «Дон» начало строительство хозяйственным способом производственного здания. Здание будет введено в эксплуатацию в ноябре 2013 г. В этом же месяце необходимо подать документы на государственную регистрацию. Амортизацию по зданию начнут начислять с декабря 2013 г. Расходы на строительство составили — 5 000 000 руб., из них в I квартале 2012 г. расходы составили:

- на материалы 236 000 руб., в том числе НДС — 36 000 руб.;

- на заработную плату 180 000 руб.;

- на амортизацию оборудования — 20000 руб.

В бухгалтерском учете хозяйственные операции по строительству здания в I квартале будут отражены проводками:

1. Приобретены материалы для строительства:

Д-т 10 К-т 60 — 200 000 руб. Д-т 19 К-т 60 — 36 000 руб.

2. Принят к вычету НДС по приобретенным и принятым к учету материалам:

Д-т 68 К-т 19 — 36 000 руб.

3. Израсходованы материалы на строительство:

Д-т 08 К-т 10 — 200 000 руб.

4. Начислена заработная плата работникам, занятым строительством:

Д-т 08 К-т 70 — 180 000 руб.

5. Начислены взносы во внебюджетные фонты с оплаты труда:

Д-т 08 К-т 69 — 54 000 руб.

6. Начислена амортизация на оборудование, используемое в строительстве:

Д-т 08 К-т 02 — 20 000 руб.

7. Начислен в бюджет НДС на стоимость выполненных строительных работ в I квартале:

Д-т 19 К-т 68 — 81 720 руб. (200 000 + 180 000 + 54 000 + 20 000) х 18%.

8. Перечислен в бюджет НДС, начисленный на строительные работы в I квартале:

Д-т 68 К-т 51 —81 720 руб.

9. Принят к вычету из бюджета «входной» НДС по строительным работам, выполненным в I квартале:

Д-т 68 К-т 19 — 81 720 руб.

Взаимодействие с другими счетами бухучета

Счет 08 часто используется в составлении корреспонденции с отдельными счетами бухгалтерского учета. Рассмотрим спорные ситуации.

|

Корреспондирующий счет |

Суть операции |

|---|---|

|

Сч. 07 «Оборудование к установке» |

На счете 07 отражается информация о стоимости оборудования, которое невозможно эксплуатировать без проведения специальных работ по установке или монтажу. Чтобы признать такие расходы в составе первоначальной стоимости имущества, требуется документальное оформление. Применяется форма ОС-15 или иной формат, утвержденный в организации. Проводка: Дт 08 Кт 07 — создание (реконструкция, модернизация) имущества путем монтажа оборудования. |

|

Сч. 20 «Основное производство» |

Счет 20 применяется в корреспонденции с 08 счетом в том случае, если организация часть самостоятельно выпускаемых изделий решила использовать в своей деятельности. Тогда готовое изделие по фактической себестоимости относится на счет 08, с которого уже объект будет введен в эксплуатацию как ВОА, произведенный собственными силами. Незавершенные объекты ВОА для собственных нужд можно списать обратной проводкой: Дт 20 Кт 08 — затраты по созданию актива собственными силами списаны на основное производство. |

|

Сч. 76 «Расчеты с разными дебиторами и кредиторами» |

Используется для отражения различных видов затрат, которые следует скрывать, в первоначальную стоимость имущества. Например, составьте проводку: Дт 08 Кт 76 — отражены расходы по страхованию имущества, включаемые в первоначальную стоимость актива. |

|

Сч. 79 «Внутрихозяйственные расчеты» |

Используйте сч. 79 для отражения расчетов внутри организации. Например, между структурными подразделениями, выделенными на отдельный самостоятельный баланс. Проводка: Дт 08 Кт 79. Или: Дт 79 Кт 08 — отражены внутрихозяйственные расчеты по формированию первоначальной стоимости собственности между подразделениями. |

|

Сч. 94 «Недостачи и потери от порчи ценностей» |

На сч. 94 относятся потери и недостачи в отношении объектов имущества, независимо от виновных лиц. Проводки составляют в следующем порядке:

|

Объекты незавершенного строительства делить на самостоятельные объекты недвижимости нельзя.

Пока не завершено строительство, нельзя образовывать другие объекты недвижимости – помещения, квартиры.

Иными словами, законсервировать стройку, чтобы продать здание по частям, не получится.

До ввода в эксплуатацию незавершенный объект можно продать только целиком.

На этом пока всё.

Обратите внимание. Для строительства индивидуального жилого дома не нужно получать разрешение на строительство

Для строительства индивидуального жилого дома не нужно получать разрешение на строительство.

С 04 августа 2018 года вместо получения разрешения на строительство подают Уведомление о начале строительства.

Если не подать уведомление, то строительство будет незаконным. Построенный дом признают самовольной постройкой, подлежащей сносу.

Сформируйте уведомление о начале строительства за 3 минуты.

Онлайн сервис выдаст готовое уведомление и пошаговую инструкцию.

Уведомление о начале строительства и инструкция избавят от незаконного строительства ИЖС.

Желаю успешного завершения стройки и достойной жизни на своей земле.

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП

При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу http://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).