Учет возвратных отходов в 1с бухгалтерия 3.0. как отразить реализацию возвратных отходов? налоговый учет возвратных отходов

Содержание:

- Как различаются виды отходов

- Законодательное регулирование

- Документальное оформление операций с ДС

- Общие сведения

- Оформление и учет

- Обращение с опасными отходами

- Бухгалтерский учет

- ОСНО: налог на прибыль

- Законодательное регулирование обращения с отходами в РФ

- Какими документами оформляются отходы на складе

- Как учитывать возвратные отходы?

- Инвентаризация и ее итоги

Как различаются виды отходов

Разделение безвозвратных и возвратных отходов производится по их признакам:

| Отходы возвратные | Отходы безвозвратные |

| Сходство | |

|

Наличие материального воплощения* Являются продуктом процессов изготовления Изменили/потеряли свойства в полном объёме или их часть |

|

| Различие | |

| Приносят доход

Подлежат будущему использованию: – во всех видах процессов производства с увеличением затратной части – по назначению, не соответствующему первоначальному |

Не дают экономической выгоды

Не используются в данном производстве, но: – годны для изготовления других разновидностей товаров, продукции – возможен выпуск в качестве сопряжённых (попутных) продуктов |

Возвратные отходы также имеют подвиды.

Их делят на:

- используемые – те, что потребляются фирмой в производственных операциях;

- неиспользуемые – те, что могут пригодиться для хознужд или для продажи другим предприятиям.

Законодательное регулирование

«Об отходах производства» – это основной закон, регулирующий деятельность с мусорными остатками

В статье № 19 этого документа содержатся подробности об обращении с отработанными материалами, среди которых рекомендуется обратить внимание на следующем:

- согласно с законом, все предприниматели и юр. лица, работающие с отходами, обязаны вести их учет;

- регулируются сроки подачи отчетов по ведению учета мусора в соответствующие инстанции;

- создание безопасных условий труда для сотрудников, работающих с материалами 1-4 класса вредности;

- обязательная утилизация отходов за счет их владельца.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Бланк формы М-4 можно скачать из материала «Документальное оформление материально-производственных запасов».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Подробнее о документообороте на складе читайте в нашей статье «Ведение документооборота по складскому учету материалов».

Общие сведения

Возвратные отходы производства

– это отходы, которые используются самим предприятием или реализуются на сторону; оценка стоимости возвратных отходов влияет на себестоимость продукции: чем больше их стоимость, тем ниже себестоимость продукции.

К отходам производства относятся остатки, возникающие при переработке исходного сырья или материала в готовую продукцию. Данные отходы полностью или частично утрачивают потребительские качества исходного сырья / материала (физические, химические свойства). Примеры отходов производства — шлак, опилки, сухари и т.д.

Возвратные отходы производства подразделяют на возвратные используемые и возвратные неиспользуемые отходы. Используемые отходы могут быть потреблены вторично самим предприятием при изготовлении основной продукции. Неиспользуемые отходы выступают только в качестве сырья, материалов, топлива на вспомогательных производствах, для хозяйственных целей или реализуются.

Важно!

Так как стоимость возвратных отходов в общей стоимости первоначальных материалов ранее уже списывается в производство, то необходимо производить обратную корректировку. Сумму материальных расходов необходимо уменьшить на стоимость возвратных отходов.

Количество и стоимость используемых возвратных отходов показываются в уменьшении количества и стоимости сырья, основных материалов и полуфабрикатов, взятых в переработку по соответствующим технологическим процессам (производствам), переделам или установкам.

Оформление и учет

Исходя из Налогового Кодекса, стоимость возвратных расходов уменьшает общие материальные затраты организации. Поэтому остатки, возникающие при работе фирмы,в налоговом учете разделяют на две категории

- возвратные отходы;

- те, которые применят в будущем как полноценное сырье на производстве.

Учет возвратных отходов в организации происходит так, чтобы обеспечивалась их сохранность и контролировалось использования. Остатки, которые выявляются при изготовлении продукции, тщательно подсчитывают, взвешивают и сдают на хранение. Их расчет и оценку делает бухгалтер. Делается это только в тот момент, когда отходы основного производства уже оприходованы на склад и присутствует первичная документация, оформленная кладовщиком.

Иногда возникает ситуация, при которой цена, рассчитанная бухгалтером, меняется при сбыте в меньшую или большую сторону. Это приводит к появлению у фирмы лишнего дохода или убытка, поскольку на возникшую разницу не разрешается делать корректировку, Уменьшение затрат в налоговом и бухгалтерском учетах производится только при полном комплекте необходимых документов. В том числе в них указываютданные о количестве, цене и единицах измерения отходов.

Все манипуляции с отходами закрепляются проводками—запись в журнале или электронной базе данных, которая отражает изменение состояния объектов учета. Проводки возвратных отходов выглядят следующим образом

- Д 10—6 К 20—поступили на склад;

- Д 20 К 10—6—вернулись в производство.

Отражение прибыли при сбыте отходов оформляют проводкой Д 62 К 91—1.

В налоговом учете при фиксировании движения отходов руководствуются указаниями Налогового Кодекса РФ

- Стоимость возвратных отходов снижает затраты предприятия в том налоговом периоде, в котором они поступили в производство вторично.

- День их фактического использования не учитывается.

- Если возвратные отходы уменьшают финансовые траты компании, при расчете налога на прибыль они оформляются с использованием конкретных проводок..

С 2013 года учет отходов производства в бухгалтерском учете разрешено вести при помощи самостоятельно разработанных организациями документов. Они должны содержать все реквизиты компании и утверждаться ее руководителем.

Обращение с опасными отходами

Безусловно, так называемые опасные отходы самые «трудные» в обращении. Согласно статье 1 Закона об отходах производства и потребления под опасными отходами понимаются отходы, которые содержат вредные вещества, обладающие опасными свойствами (токсичностью, взрывоопасностью, пожароопасностью, высокой реакционной способностью) или содержащие возбудителей инфекционных болезней. Кроме того, к опасным относятся отходы, которые могут представлять непосредственную или потенциальную опасность для окружающей природной среды и здоровья человека самостоятельно или при вступлении в контакт с другими веществами.

Согласно статье 14 Закона об отходах производства и потребления на опасные отходы должен быть составлен паспорт. Порядок организации работы по паспортизации опасных отходов определен приказом Ростехнадзора от 15.08.2007 № 570.

Опасные отходы в зависимости от степени их вредного воздействия на окружающую природную среду и здоровье человека подразделяются на классы опасности в соответствии с критериями, утвержденными приказом МПР России от 15.06.2001 № 511 (далее — приказ № 511). Различают пять классов опасности: чрезвычайно опасные (I класс), высокоопасные (II класс), умеренно опасные (III класс), малоопасные (IV класс) и практически неопасные (V класс).

В соответствии с Законом об отходах производства и потребления индивидуальные предприниматели и юридические лица, в процессе деятельности которых образуются опасные отходы, обязаны подтвердить отнесение данных отходов к конкретному классу опасности. Приказ № 511 предусматривает, что отнесение отходов к классу опасности для окружающей природной среды может осуществляться расчетным или экспериментальным путем. Порядок применения указанных методов определен разделами II и III приказа.

Особое внимание необходимо обратить на тот факт, что при отсутствии подтверждения 5-го класса опасности экспериментальным методом отход может быть отнесен к 4-му классу опасности. Кроме того, класс опасности отходов в ряде случаев можно определить с использованием каталога отходов

Последняя тринадцатая цифра, присвоенная отходу, используется для кодирования класса опасности для окружающей природной среды: от 0 (когда класс опасности не установлен) до 5 (соответствующая V классу опасности)

Кроме того, класс опасности отходов в ряде случаев можно определить с использованием каталога отходов. Последняя тринадцатая цифра, присвоенная отходу, используется для кодирования класса опасности для окружающей природной среды: от 0 (когда класс опасности не установлен) до 5 (соответствующая V классу опасности).

Так, к I классу опасности отнесены отходы, содержащие ртуть (ртутные лампы, ртутные термометры и т. п.) К II классу опасности относятся аккумуляторы свинцовые неповрежденные с неслитым электролитом, а аккумуляторы со слитым электролитом — к III классу опасности. К V классу опасности отнесены отработанные лампы накаливания и брак, а также отходы печатной продукции.

В наиболее сложной ситуации находятся представители автотранспортных организаций, у которых образуются следующие виды отходов (помимо аккумуляторов):

- свечи сжигания автомобильные — V класс опасности;

- тормозные колодки — V класс опасности;

- масла моторные, автомобильные, дизельные — III класс опасности;

- обтирочный материал, загрязненный маслами — III и IV класс опасности в зависимости от степени содержания масел;

- покрышки отработанные, в т. ч. с тканевым и металлическим кордом — IV класс опасности;

- твердые отходы резины, обрезки резины — V класс опасности.

Деятельность по обращению с опасными отходами вправе осуществлять только организации, имеющие лицензию на соответствующий вид деятельности. Порядок лицензирования определен постановлением Правительства РФ от 27.08 2006 № 524 «Об утверждении положения о лицензировании деятельности по сбору, использованию, обезвреживанию, транспортировке, размещению опасных отходов».

Следовательно, при заключении договора на оказание услуг по приему и транспортировке и последующей утилизации опасных отходов целесообразно проверить наличие у организации-исполнителя лицензии на данный вид деятельности.

Бухгалтерский учет

В связи с многообразием видов отходов и способов их утилизации могут применяться различные схемы проводок и учета. Остановимся на наиболее существенных моментах БУ отходов у первоначального собственника и у фирмы, работающей в сфере утилизации.

У собственника

Контроль за движением возвратных отходов и их утилизацией начинается у собственника с построения детального аналитического учета: по видам продукции, местам возникновения отходов, информации о качественном и количественном их составе. Для подсчета образовавшихся отходов используют фактические замеры, взвешивания либо применяют расчетный метод по нормам на единицу продукции.

При утилизации путем продажи возвратных отходов на сторону могут формироваться проводки:

- Дт 10/6 Кт 20, 23 – оприходованы из производства отходы;

- Дт 62 Кт 91/1 – зафиксирована выручка от продажи возвратных отходов;

- Дт 91/НДС Кт 68/НДС – начислен налог с выручки;

- Дт 91/2 Кт 10/6 – списана с/стоимость возвратных отходов;

- Дт 51 Кт 62 – получена оплата;

- Дт 90/9 Кт 99 – получена прибыль от продажи возвратных отходов.

Собственник может утилизировать отходы, передав их в производство внутри своей организации.

Для этого используется проводка, обратная приведенной выше: Дт 20,23 Кт 10/6 – передача отходов в производство.

В специализированной фирме

Расходы по утилизации здесь относятся к обычным видам деятельности согласно ПБУ 10/99. Расходы признаются в БУ согласно п. 18 указанного документа, в зависимости от того, применяется кассовый метод признания доходов или нет.

Если возвратные отходы приобретены для использования в собственном производстве, применяется счет 10.

Проводки:

- Дт 10 Кт 60, 76 – оприходовано вторичное сырье от поставщика;

- Дт 60, 76 Кт 50, 51 – оплата поставщику за вторичное сырье.

Если приобретение было сделано для дальнейшей перепродажи, сырье выступает как товар (41).

Пусть организация использует общую систему НО. Проводки при реализации будут такими:

- Дт 62 Кт 90/1 – выручка с продажи;

- Дт 90/НДС Кт 68/НДС – начислен НДС с продажи;

- Дт 90/2 Кт 41 – списана с/стоимость проданных отходов;

- Дт 51 Кт 62 – получены деньги за реализованное сырье;

- Дт 90/9 Кт 99 – прибыль от перепродажи сырья.

Нередки случаи, когда фирма заключает с организацией, сетью торговых точек договор безвозмездной передачи отходов, мусора, например, использованной бумажной, деревянной тары в целях переработки своими силами. Условия договора могут предусматривать оплату со стороны контрагентов. В подобных случаях ключевым будет счет 98/2 – «доходы будущих периодов, безвозмездные поступления».

Проводки:

- Дт 10, 15 Кт 98/2 – безвозмездное поступление ТМЦ, в рыночной (договорной) оценке;

- Дт 20, 23 Кт 10 – сырье отправлено в переработку;

- Дт 98/2 Кт 91/1 – внереализационный доход от безвозмездного поступления ТМЦ;

- Дт 76 Кт 90/1, 91/1 – услуги по переработке, отражена выручка от реализации (работ);

- Дт 90/НДС, 91/НДС Кт 68/НДС – начисление НДС на услуги по переработке;

- Дт 50, 51 Кт 76 – оплата услуг переработки;

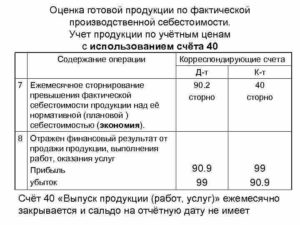

- Дт 40, 43 Кт 20, 23 – выпуск готовой продукции, результат утилизации отходов.

Утилизация может оформляться такими первичными документами:

- акт приема-передачи;

- накладная на отпуск материалов на сторону;

- товарная накладная;

- отчет о переработке;

- акт выполненных работ;

- требование-накладная;

- лимитно-заборная карта.

При утилизации отходов с помощью специализированной фирмы заключается договор (об утилизации, о переработке отходов).

Кстати говоря! При переработке давальческого сырья давалец является собственником образовавшихся отходов. Возвратные отходы либо уменьшают своей стоимостью стоимость исходного, переданного для переработки, сырья, либо снижают стоимость услуг переработчика.

ОСНО: налог на прибыль

В налоговом учете технологические потери относите на материальные расходы организации (подп. 3 п. 7 ст. 254 НК РФ). Подтвердить их экономическую обоснованность (ст. 252 НК РФ) можно с помощью нормативов, утвержденных организацией.

Технологические потери, возникающие в процессе производства (выполнения работ, оказания услуг), учитывайте в составе стоимости материалов, при использовании которых они возникли (подп. 3 п. 7 ст. 254 НК РФ). Момент признания их в расходах зависит от метода расчета налога на прибыль:

- при расчете налога на прибыль методом начисления – в том же отчетном периоде, в котором материалы, их образующие, были использованы в производстве продукции (выполнении работ, оказании услуг) (п. 2 ст. 272, п. 5 ст. 254 НК РФ). Кроме того, при применении метода начисления технологические потери организация может отнести к прямым расходам (п. 1 ст. 318 НК РФ). В этом случае их стоимость учтите в расходах по мере реализации продукции, на производство которой пошли материалы, по которым возникли технологические потери (п. 2 ст. 318 НК РФ);

- при расчете налога на прибыль кассовым методом – в период, когда материалы, их образующие, оплачены и использованы в производстве (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ). Подробнее см. Какие материальные расходы учитывать при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении технологических потерь в пределах нормативов и сверх нормативов. Организация применяет общую систему налогообложения

ООО «Альфа» занимается производством. По материалам, используемым в производстве, организация утвердила норматив технологических потерь 0,75 процента от их веса. «Альфа» определяет доходы и расходы методом начисления. Бухучет материалов ведет без применения счетов 15 и 16.

За месяц было переработано 150 тонн материалов, цена 1 тонны – 1500 руб./т, а общая стоимость составила 225 000 руб. (150 т × 1500 руб./т). Фактические потери материалов составили 1 процент, то есть 1,5 тонны (150 т × 1%) или 2250 руб. в денежном выражении. По нормативу, установленному организацией, потери не должны превышать 1,125 тонны (150 т × 0,75%), в денежном выражении – 1687 руб. (1,125 т × 1500 руб./т). Соответственно, сверхнормативные потери составили 563 руб. (2250 руб. – 1687 руб.).

Бухгалтер отразил эти операции в бухучете следующими проводками:

Дебет 20 Кредит 10

– 225 000 руб. – переданы материалы в производство;

Дебет 43 Кредит 20

– 224 437 руб. (225 000 руб. – 563 руб.) – передана на склад готовая продукция (в стоимость готовой продукции включены технологические потери в пределах норм);

Дебет 91-2 Кредит 20

– 563 руб. – списаны сверхнормативные технологические потери.

Технологические потери были признаны в налоговом учете «Альфы» в сумме 1687 руб. Дата признания этих расходов совпадает с датой признания расходов на материалы (при передаче материалов в производство в части, приходящейся на произведенную продукцию).

Ситуация: можно ли учесть в расходах по налогу на прибыль стоимость технологических потерь, превышающих установленные организацией нормативы?

Ответ: да, можно.

Одним из условий признания расходов при расчете налога на прибыль является их экономическая обоснованность (п. 1 ст. 252 НК РФ). Технологические потери не являются нормируемыми расходами (подп. 3 п. 7 ст. 254 НК РФ, письмо Минфина России от 21 февраля 2012 г. № 03-03-06/1/95). Для экономического обоснования таких расходов организация может определить нормативы самостоятельно.

Если в процессе деятельности будут превышены установленные организацией нормативы, то такое превышение также можно учесть при расчете налога на прибыль. При этом организация должна документально подтвердить экономическую обоснованность сверхнормативных технологических потерь (п. 1 ст. 252 НК РФ). Расходы, которые не соответствуют этому критерию, при расчете налога на прибыль учесть нельзя.

Ситуация: нужно ли восстановить НДС по сверхнормативным технологическим потерям?

Ответ: нет, не нужно, при условии что организация обоснует такие потери.

С 2015 года по расходам, которые нормируются для расчета налога на прибыль, НДС можно принять к вычету в полной сумме (подп. «б» п. 6 ст. 1 Закона от 24 ноября 2014 г. № 366-ФЗ). Полный перечень случаев, когда нужно восстанавливать НДС, перечислен в пункте 3 статьи 170 Налогового кодекса РФ. Технологические потери к таким основаниям не относятся. Поэтому НДС восстанавливать по ним не нужно.

Законодательное регулирование обращения с отходами в РФ

В России основными документами, определяющими правовые основы обращения с отходами, являются:

- Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее — Закон об охране окружающей среды);

- Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон об отходах производства и потребления);

- Федеральный классификационный каталог отходов, утвержденный приказом МПР России от 02.12.2002 № 786 (далее — каталог отходов);

- Межгосударственный стандарт ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения» (далее — ГОСТ 30772-2001).

Различают отходы производства и отходы потребления (ГОСТ 30772-2001).

Под отходами производства понимают остатки сырья, материалов, веществ, изделий, предметов, образовавшиеся в процессе производства продукции, выполнения работ (услуг) и утратившие полностью или частично исходные потребительские свойства.

Под отходами потребления понимают остатки веществ, материалов, предметов, изделий, товаров (продукции или изделий), частично или полностью утративших свои первоначальные потребительские свойства для использования по прямому или косвенному назначению в результате физического или морального износа в процессах общественного или личного потребления (жизнедеятельности), использования или эксплуатации. Именно к отходам потребления относятся твердые, порошкообразные и пастообразные отходы (мусор, стеклобой, лом, макулатура, пищевые отходы, тряпье и др.), образующиеся в офисах, торговых предприятиях, мелких промышленных объектах, школах, больницах и других субъектах предпринимательской деятельности.

Закон об охране окружающей среды под отходами производства и потребления подразумевает остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства и потребления, а также товары (продукция), утратившие свои потребительские свойства. Статья 51 этого закона предусматривает, что отходы производства и потребления, в том числе радиоактивные отходы, подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для окружающей среды и регулироваться законодательством РФ.

В статье 11 Закона об отходах производства и потребления определены требования, предъявляемые к индивидуальным предпринимателям и юридическим лицам при эксплуатации предприятий, зданий, строений, сооружений и иных объектов, связанной с обращением с отходами. Указанные требования условно можно разделить на две группы. Первая группа — это требования, направленные на предотвращение негативного воздействия на окружающую среду в настоящее время:

- соблюдение экологических, санитарных и иных требований, установленных законодательством РФ в области охраны окружающей природной среды и здоровья человека;

- предоставление необходимой информации в области обращения с отходами;

- соблюдения требований предупреждения аварий, связанных с обращением с отходами, и принятие неотложных мер по их ликвидации.

Во вторую группу, по мнению автора, входят «перспективные» требования, нацеленные на улучшение экологической ситуации в будущем:

- внедрение малоотходных технологий на основе новейших научно-технических достижений;

- проведение мониторинга состояния окружающей природной среды на территориях объектов размещения отходов.

Во многих организациях выполнение требований Закона об отходах производства и потребления ограничивается заключением договора со специализированными организациями на оказание услуг по транспортировке отходов и их последующей утилизации. Иногда можно увидеть разработанные нормативы образования отходов и лимитов на их размещение. Некоторые организации уплачивают экологический платеж. Выполнение данных требований в большинстве случаев помогает избежать организациям и предпринимателям возможной административной ответственности.

В соответствии со статьей 8.2 КоАП РФ несоблюдение экологических и санитарно-эпидемиологических требований при сборе, складировании, использовании, сжигании, переработке, обезвреживании, транспортировке, захоронении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа:

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 2 000 до 5 000 руб. или административное приостановление деятельности на срок до 90 суток;

- на юридических лиц — от 10 000 до 100 000 руб. или административное приостановление деятельности на срок до 90 суток.

Какими документами оформляются отходы на складе

Те отходы, что выявлены при изготовлении продукции, обязательно должны быть:

- посчитаны и взвешены;

- сданы на склад.

Для сдачи и оформления прихода на склад и реализации используются такие документы, как:

| Наименование формы | Документ |

| МХ-18 | Накладная на передачу продукции на склад |

| М-4 | Складской приходный ордер |

| М-11 | Требование-накладная, которой фиксируется отпуск при повторном поступлении в производство |

| ТОРГ-13 | Накладная на передачу товаров, тары при движении внутри фирмы |

| ТОРГ-17 | Журнал, где фиксируется сохранность и движение продукции в переделах складов |

| М-8 | Лимитно-заборная карта для отпуская при повторном использовании в изготовлении продукции |

| М-15 | Накладная на отгрузку на сторону при отпуске другой организации |

| ТОРГ-12 | Товарная накладная при продаже |

Во всех бухгалтерских документах обязательно должны присутствовать сведения о расходах.

К таким данным относятся:

- Количество отходов;

- Единицы, в которых они измеряются (шт., кг, м, кв.м);

- Цена.

Как учитывать возвратные отходы?

В бухгалтерии оценка используемых остатков происходит как и обычных материалов. Применяется счет 10 «Материалы» и субсчета 10.1 «Сырье и материалы», 10.12 «Возвратные отходы».

Процедура учета возвратных остатков включает следующие этапы:

- Определение количества.

Когда отход исключается из технологического процесса, для его оценки производятся необходимые замеры. Остатки оцениваются путем определения объема или массы. Их взвешивают либо считают поштучно (если речь идет про готовые изделия). - Оформление накладной.

На основе такого документа происходит оприходование ТБО, их хранение и последующие процессы. Оформляют накладную по форме ТОРГ-13. Допускается оформлением ордера по форме М-4 или накладной М-11. - Передача на склад.

Отход передается кладовщику либо другому уполномоченному лицу, ответственному за хранение материалов. - Выдача со склада.

Для дальнейшей эксплуатации остатки забирают со склада. При этом оформляется новая накладная – по форме М-15 или ТОРГ-12.

Признание возвратных отходов

Специфическая особенность возвратных остатков заключается в моменте, когда они исключаются из себестоимости продукции и приходуются как самостоятельный объект, влияя на налоговую базу.

Учет реализуются двумя способами:

- В момент приема отходов для повторной эксплуатации либо перепродажи

- В момент образования

Каждый вариант имеет преимущества и недостатки. В первом случае остатки легче оцениваются, но контроль над их сохранностью частично утрачивается. Во втором случае проще определить количество остатков, но оценка затрудняется из-за того, что не известно когда сырье будет эксплуатироваться повторно.

Инвентаризация и ее итоги

Инвентаризация отходов представляет собой сверку учетных данных с фактическим наличием отходов в местах их хранения на определенную дату. Процедура выполняет, помимо контрольной, еще и функцию оптимизирующую. Так происходит, например, при внесении изменений в принятую на предприятии технологию производства с целью ее улучшения. Результаты инвентаризации служат основанием для пересмотра производственных нормативов расхода сырья.

Инвентаризировать отходы могут как представители комиссии из числа компетентных работников предприятия, так и специалисты извне, оказывающие услуги в соответствии с договором. Процедура включает в себя предварительный этап, затем процесс снятия данных и подведение итогов с оформлением их в законном порядке:

- Издание приказа руководителя по форме ИНВ-22. В нем прописываются состав комиссии, сроки проведения сличительных мероприятий, их характер, сроки сдачи отчетности по итогам инвентаризации.

- Изучение данных первичных документов, остатков на соответствующих счетах бухгалтерского учета, в учетных регистрах.

- Процесс инвентаризации как таковой. Он позволяет обнаружить отходы и классифицировать их, а также определить источники появления. Определяется расчетным путем и количество отходов, образующихся в производстве за год. Далее следует сверка учетных и фактически установленных данных.

- Оформление акта инвентаризации, подписание всеми ответственными лицами. Обычно используется унифицированный документ — форма ИНВ-З, но и составление самостоятельно разработанных на предприятии и закрепленных в локальных нормативных актах форм инвентаризационных актов, отраслевых учетных форм также законно.

- Разработка рекомендаций управленческого, учетного характера по итогам инвентаризации отходов производства.

Акт инвентаризации обычно содержит следующие данные:

- место размещения, хранения отходов;

- источник образования производственных отходов;

- кодировку, наименование;

- вид, физические, химические свойства, растворимость, состав;

- класс опасности;

- нормативы образования;

- места хранения;

- варианты использования;

- иные необходимые данные.

Используют выявленные отходы по-разному. Их можно вернуть в производство, продать, использовать во вспомогательных производствах предприятия или уничтожить.

Результаты инвентаризации отходов, помимо внутрипроизводственных целей, используются:

- в отчетных формах;

- для обоснования лимитов на размещение;

- для оформления разрешающей документации на хранение.