Как вычислить среднедневной заработок при расчете компенсации при увольнении

Содержание:

- Порядок расчета среднего заработка

- Какие выплаты положены при увольнении по собственному желанию

- Какие документы оформить

- База для расчета

- Расчет среднего заработка за день на практике

- Что значит — с сохранением средней заработной оплаты?

- Расчет средней зарплаты в отдельных случаях

- Особенности «увольнительных» расчетов

Порядок расчета среднего заработка

Как упоминалось выше, среднедневной заработок складывается из суммы доходов, полученной сотрудником в 2-х годах, предшествовавших году обращения за пособием. Иными словами, в 2021 году доходная база берется за 2021 и 2021 годы.

Считаются все доходы, полученные у всех работодателей. Условие – договорные отношения должны носить официальный характер и с заработной платы работников все работодатели перечисляют страховые взносы в Фонд соцстрахования РФ.

Встречаются ситуации, когда в указанном периоде у работника отсутствует доходная база. Например, работница находилась в отпуске по БиР либо по уходу за ребенком. Тогда она на основании статьи 14 пункта 1 Федерального закона №255 имеет право написать заявление и выбрать для исчисления среднедневного заработка предшествующие календарные годы (где был доход). Единственным условием является факт увеличения суммы больничного в большую сторону (по сравнению с рассчитанным по МРОТ).

При определении среднего заработка бухгалтерия руководствуется статьей 14 закона №255-ФЗ. При этом полученный результат сравнивается с актуальным на момент начисления пособия МРОТ.

Пример: сотрудник имеет доходную базу за 2018-2019 гг. 274,7 тыс.руб. Определяем среднедневной заработок: 274 700 / 730 = 376,3 руб. Посчитаем среднедневной заработок из расчета МРОТ: 12 130 (с 01.01.2020г.) * 24 месяца = 291 120 / 730 = 398,79 руб.

Многих работников интересует вопрос: сколько процентов оплачивается больничный лист. Сотрудник получает 100% при страховом стаже, превышающем 8 лет. Стаж от 5 до 8 лет оплачивается в размере 80%, от 3 до 5 лет – 60%, менее 6 мес. – из расчета МРОТ.

Важно! Уволенным сотрудникам лист временной нетрудоспособности всегда оплачивается в размере 60% от фактического среднедневного заработка (при соблюдении необходимых для оплаты условий)

Существующие ограничения при оплате больничного

Оплата листов нетрудоспособности на предприятии происходит в соответствии с законодательством РФ, которое предусматривает ряд ограничений.

1) Доходная база за 2020-2021 гг. должна быть не выше предельно допустимой величины. Это положение прописано в статье 14 пункте 3.2 №255-ФЗ. За 2021г. – 865 000 руб, за 2021 г. — 912 руб.

Таким образом, верхний предел доходов для любого работника (по каждому месту работы), которому начисляют больничный в 2021 г., составит 865 000 +912 000 = 1 777 000 руб. и среднедневной заработок – 2 434, 25 руб. (865 000 + 912 000 / 730).

2) Присутствие в листе нетрудоспособности отметки о нарушении больным режима. Например, пациент самовольно ушел из стационара. Дата нарушения режима является моментом, с которого сумма среднедневного заработка исчисляется из минимального размера оплаты труда.

3) Ограничения в соответствии с продолжительностью страхового стажа (проценты рассмотрены выше).

4) Пособие по уходу за больными родственниками имеет ряд ограничений по срокам оплаты в соответствии со статьей 6 пунктом 5 №255-ФЗ. Существует зависимость от возраста больного родственника, более наглядно размеры больничного пособия представлены в таблице.

| Родственник | Максимальная продолжительность 1 больничного в днях | Число оплачиваемых дней в течение календарного года |

| Ребенок в возрасте до 7-ми лет | Нет ограничений | 60 |

| Ребенок до 7-ми лет с заболеванием из специального перечня ФСС | Нет ограничений | 90 |

| Ребенок возрастом 7-15 лет | 15 | 45 |

| Ребенок, являющийся инвалидом, до 18-ти лет | Нет ограничений | 120 |

| Ребенок в возрасте до 18-ти лет, имеющий ВИЧ и др. болезни по списку №255-ФЗ статья 6, пункт 5, п.п.4,5 | Нет ограничений | Нет ограничений |

| Иной родственник | 7 | 30 |

Амбулаторный уход за больным ребенком оплачивается в следующем порядке:

- первые 10 дней оплачиваются по среднедневному заработку, скорректированному согласно продолжительности страхового стажа;

- последующие (начиная с 11-го дня) дни – 50% от среднедневного заработка на основании статьи 7 пункта 3 №255-ФЗ.

Срок оплаты листа временной нетрудоспособности

Начисленный в бухгалтерии больничный лист оплачивается работнику в день выдачи заработной платы на предприятии.

Если нарушаются сроки оплаты больничного листа работодателем, работник вправе обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. При составлении жалобы необходимо кратко изложить суть дела и приложить доказательства неправомерности действий работодателя.

Подтверждением того, что нарушены сроки оплаты больничного листа, могут быть следующие документы:

- копия больничного листа;

- копия трудового договора;

- расчетный лист с начисленной суммой;

- копия ведомости или выписка со счета пластиковой карты (при безналичных расчетах с персоналом);

- иные документы.

Какие выплаты положены при увольнении по собственному желанию

Увольнение по инициативе работника предполагает оплату отработанного времени с учётом положенных премий и надбавок, а также отпускных, если они положены

Порядок увольнения по собственному желанию не предусматривает каких-либо выплат, компенсирующих утрату работы либо гарантирующих финансовое обеспечение на время поиска нового места.

Нужно ли выплачивать выходное пособие?

Выходное пособие выплачивается при уходе работника по установленному трудовым законодательством закрытому перечню оснований (ст. 178 ТК РФ), среди которых отсутствует прекращение трудовых отношений по инициативе работника.

Расчёт производится исходя из фактически отработанного работником, но не оплаченного на текущий момент времени (или объёма работ — в случае сдельной оплаты труда), и положенного (использованного или неиспользованного) времени отпуска. Таким образом, по общему правилу в рассматриваемой ситуации требуется рассчитать два основных вида выплат.

Выплаты при расторжении трудового договора по инициативе сотрудника (таблица)

| Наименование выплаты | Порядок расчёта | Пример |

| Заработная плата за фактически отработанное время | Если работник отработал полный месяц, ему следует выплатить полный оклад, предусмотренный заключённым трудовым договором. Оплата за неполный месяц рассчитывается следующим образом: месячный оклад/количество рабочих дней в месяце*количество фактически отработанных сотрудником дней. | Водитель И. И. Зайковский подал заявление с просьбой уволить его 23 августа 2017 года. Его месячный оклад составляет 21 000 р. Согласно производственному календарю на август 2017 года в этом месяце будет 23 рабочих дня. Из них Зайковский отработал 17. Соответственно, его заработная плата, подлежащая выплате 23.08.2017, составит: 21 000р. /23 дня *17 дней =14 783р. |

| Компенсация за неотгуленный отпуск | Выплата рассчитывается исходя из среднедневного (с учётом всех премий и надбавок) дохода увольняемого за предшествующий дню увольнения год. Полученная сумма умножается на количество неиспользованных дней отпуска: годовой доход/12 месяцев/29,3 (среднее количество дней в месяце)*количество дней неотгуленного отпуска. | Водитель И. И. Зайковский имеет право на отпуск в количестве 28 дней. За рабочий год с 20 февраля 2017 года по 19 февраля 2018 года трудовой отпуск он не использовал. На день увольнения — 23 августа 2017 года — он отработал 6 полных месяцев из рабочего года, за который ему рассчитывается отпуск. Количество положенных дней отпуска: 28 дней/12 месяцев*6 месяцев = 14 дней. За предшествующий дню увольнения год Зайковский заработал 260 000р. На больничных и в отгулах за этот период сотрудник не находился. Расчёт компенсации за неиспользованный отпуск: 260 000р./12 месяцев/29,3* 14 дней = 10 353 р. |

Следует отметить некоторые нюансы, которые необходимо учитывать при расчёте компенсации за неотгуленный отпуск при увольнении по рассматриваемому основанию:

- Если работник имеет неиспользованные дни отпуска за несколько предыдущих лет подряд, оплачиваются только последние два года (за текущий рабочий год, полный или неполный, и предыдущий).

- Полная компенсация отпуска (средний заработок за количество дней, равных полному отпуску) выплачивается работнику, отработавшему не менее 11 месяцев из периода, за который рассчитывается отпуск.

- Если отпуск работником использован полностью, компенсация выплате не подлежит. Однако, в том случае, если последний отпуск брался авансом (за период, который фактически работник не отработает из-за своего увольнения) оплата за дни, право на которые работник не приобрёл, может быть удержана из причитающейся ему суммы окончательного расчёта (но не более 20% от общей суммы выплат). Это правило основывается на нормах ст. 137 ТК РФ.

Кроме предусмотренных законодательством выплат, при увольнении по собственному желанию сотруднику выплачиваются предусмотренные локальными НПА премии, надбавки (в том числе и «тринадцатая зарплата»), если в соответствии с этими документами последний имеет на них право. Госслужащие вправе рассчитывать на надбавки за выслугу лет, чин, условия, секретность, важные задания, и так далее, если таковые применимы в их конкретной ситуации. Порядок расчёта определяется исходя из условий, установленных соответствующим правовым актом. Чаще всего, рассчитываются эти выплаты пропорционально фактически отработанному уходящим сотрудником времени.

Какие документы оформить

Требование о выплате

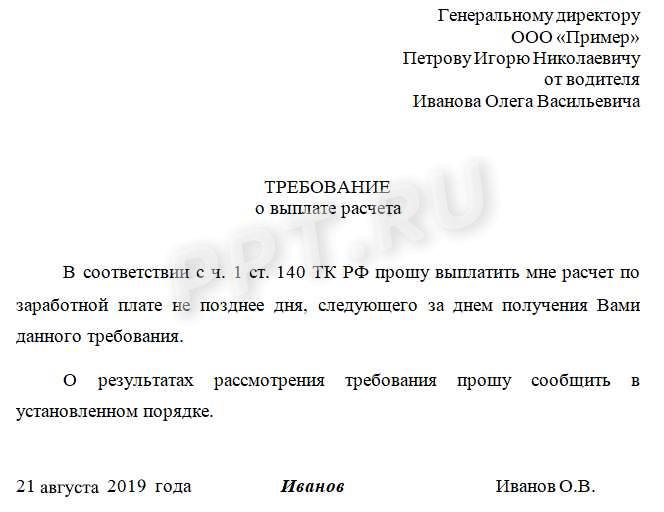

Чтобы избежать споров, рекомендуем составлять письменное обращение в свободной форме, но в 2 экземплярах. Один направить работодателю, другой оставить себе. На своей копии поставить отметку о принятии (например, у секретаря или в отделе кадров). Само требование может выглядеть, например, так:

Потребовать расчет после увольнения по собственному желанию можно и по почте. Для этого отправьте заказное письмо с описью содержимого с уведомлением о вручении. Если никакой реакции не будет, спор разрешают через суд в течение одного года с даты нарушения прав работника.

Записка-расчет

Записка-расчет поможет точно определить полагающуюся сотруднику сумму при увольнении. Она оформляется на бланке №Т-61, утвержденном Постановлением Госкомстата РФ №1 от 5 января 2004 г. Основанием для заполнения бланка являются расчетные и платежные документы, в том числе, ведомости о начислениях, произведенных работнику по различным основаниям (заработная плата, надбавки и премии и т.д.). Ответственными лицами за данные, содержащиеся в записке, являются сотрудник отдела кадров и бухгалтер. Бланк двухсторонний, на его лицевой стороне содержатся следующие данные:

- о работодателе;

- о работнике;

- о контракте, действовавшем между ними.

Оборотная сторона предназначена для подсчета отпускных. Лицевую сторону заполняет сотрудник отдела кадров, а оборотную — бухгалтер.

Правила заполнения записки-расчета при увольнении:

- наименование организации необходимо указывать полное и сокращенное, исходя из учредительных и регистрационных документов;

- номер и текущая дата присваиваются в соответствии с правилами делопроизводства;

- персональные данные работника вносятся на основании его документов: личной карточки, контракта и т.д.;

- основание увольнения указывается в соответствии с ТК РФ, делается ссылка на конкретный пункт («пункт 3 части первой статьи 77 Трудового кодекса РФ, собственное желание»);

- далее необходимо указать в соответствии с расчетными документами, есть ли у сотрудника неиспользованные или предоставленные авансом дни отдыха;

- в обязательном порядке документ подписывается ответственным лицом.

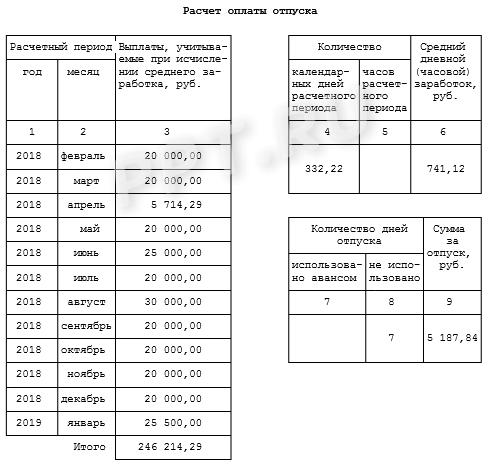

Оборотная сторона с определением суммы отпускных заполняется на основании Постановления Правительства №922 от 24.12.2007. Сначала вносятся сведения о расчетом периоде и произведенных выплатах, затем указывается количество календарных дней данного периода и средний заработок. Также вносятся данные о количестве дней отдыха. Затем производится подсчет, причем результатом его становится произведение количества фактически отработанных календарных дней за расчетный период на средний дневной заработок. Итоговая сумма с заглавной буквы вписывается в нужную графу. Также обязательно ставится подпись работника, составившего документ.

Материалы по теме

Расчет при увольнении: сколько и когда заплатить

База для расчета

Обратите внимание, что не все виды начислений учитываются в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного)

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средняя зарплата? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если требуется рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Расчет среднего заработка за день на практике

У инженера Суворова Н. средний заработок за год составил 502 000 рублей. Чтобы определить средний показатель, используем вышеуказанную формулу и подставим в нее данное значение. В итоге получим следующую запись:

502000/12/29,3=1427,76 рублей – это значение является средним заработком Суворова за прошедший год. Ничего сложного в расчетах нет, но дальнейшее использование полученного значения будет зависеть от цели его расчета.

К примеру, если показатель необходим для расчета оплаты по бюллетеню, то от суммы иногда берется 40,60 или 80 процентов, с учетом трудового стажа сотрудника.

Что значит — с сохранением средней заработной оплаты?

Данное понятие означает, что на определенный период времени работнику вместо стандартной зарплаты начисляется за каждый день средний дневной заработок.

Порядок и случаи закреплены в Трудовом кодексе Российской Федерации, ФЗ №255 от 29.12.2006 г. и Постановлением Правительства РФ от 15.06.2007 № 375.

После установления этой величины за 1 день (с учетом указанных выше правил), бухгалтерии остается лишь умножить эту величину на количество дней, за которые работнику положены выплаты.

В каких случаях начисляется работнику?

Оплата по среднему заработку сохраняется за работником в полном объеме в следующих случаях:

- при принятии участия в коллективных переговорах, разработке соглашений и коллективных договоров;

- переводе без согласия на срок не более 1 месяца;

- при чрезвычайных обстоятельствах (природных и техногенных);

- при замещении другого сотрудника в связи с вышеуказанными обстоятельствами;

- трудовой договор прекращен из-за нарушения трудового законодательства, произошедшего по вине работодателя, когда продолжать трудовые отношения не представляется возможным (в этом случае речь идет о выходном пособии);

- получение компенсации за неиспользованный отпуск (как при увольнении, так и по желанию работника);

- при уходе работника в основной отпуск;

- при простое, возникшей по вине работодателя (оплата производится за весь период простоя, в размере не ниже 2/3 от рассматриваемой величины) и в тех случаях, когда простой произошел без вины работодателя и работника (например, было вынесено предписание на временное прекращение деятельности организации);

- нахождение в служебной командировке;

- если работника привлекли к исполнению общественных или государственных обязанностей (в этом случае, средний заработок ему будет выплачиваться организацией, привлекшей его к выполнению обязанностей);

- при предоставлении некоторых видов учебных отпусков;

- когда начисляется выходное пособие в размере среднего заработка за период от 2 до 3 месяцев при сокращении штата или ликвидации предприятия. Для сотрудников организаций, расположенных в районах Крайнего Севера при аналогичных обстоятельствах средний заработок сохранится в период от 3 до 6 месяцев. А вот расторжении договора на таких же основаниях с сезонными рабочими, обеспечит им лишь единовременную выплату в размере 0,5 величины среднего заработка за месяц);

- выходное пособие в размере среднего заработка за 2 недели в случаях:

- отказ сотрудника от перевода на другую работу (при наличии медицинских противопоказаний) или в другую местность;

- убытие для прохождения военной службы;

- признание работника судом полностью или частично недееспособным;

- при увольнении по соглашению сторон (в этом случае средний заработок рассматривается как одна из возможных величин, выплачиваемых в качестве компенсации работнику).

- прохождение сотрудниками плановых медицинских обследований (например, ежегодная диспансеризация государственных гражданских служащих и т.д.).

- донорство (оплата в размере средней дневной заработной платы начисляется за сам день сдачи и дополнительные сутки отдыха).

- нахождение на образовательных программах, по подтверждению, изменению или повышению уровня профподготовки работника, инициированное работодателем.

- перевод работника: на должность, оплачиваемую ниже, если такая необходимость обусловлена медицинскими заключениями (на один месяц);

- сохранение за ним среднего заработка в результате временной утраты трудоспособности, которая связана с болезнью или увечьем, полученным на работе (до восстановления трудоспособности или до момента стойкой ее утраты).

- при оплате вынужденного прогула и восстановлении незаконно уволенного, переведенного работника.

- При переводе беременной работницы (ее заявление или врачебные рекомендации).

- На период отпуска по беременности и родам – 100%, при оформлении отпуска по уходу за ребенком до полутора лет – 40%. (стоит помнить, что для случаев, указанных в этом пункте, расчет ведется за 2 года, а не за 1).

- В случае, когда у организации работодателя сменился собственник, он вправе расторгнуть трудовые договоры с действующими руководителем, его первым заместителем и главных бухгалтером, обеспечив каждому из них разовую компенсационную выплату в размере не ниже трехкратного среднего заработка за месяц.

Расчет средней зарплаты в отдельных случаях

Для отпуска в связи с беременностью и родами

Среднедневной заработок при этом рассчитывается по следующему принципу:

Среднедневной заработок = Доход, который получил служащий за 2 года на предприятии : Число календарных дней за этот промежуток времени.

Если вы производите исчисление пособий за 2017 год, то вас должен интересовать доход за период 2015 и 2016 года.

К числу календарных дней не относятся:

К числу календарных дней не относятся:

- промежуток времени, когда вы были не в состоянии осуществлять свою работу из-за проблем со здоровьем;

- период отпуска по причине беременности или родов, сюда же относится отпуск по уходу за ребенком;

- числа, на протяжении которых было отстранение от работы с закреплением за вами выплат полного или неполного заработка.

Но при одном условии – на эти выплаты не назначались взносы страхового характера.

Чтобы произвести расчет среднемесячной зарплаты необходимо воспользоваться достаточно простой формулой:

ВАЖНО: для подсчета отпускных и командировочных формулы будут идентичными с теми, которые представлены нами при расчете среднедневного заработка. Их вы можете увидеть в предыдущем пункте

Остальные способы подсчета мы разберем по отдельности

Их вы можете увидеть в предыдущем пункте. Остальные способы подсчета мы разберем по отдельности.

При сокращении

Для подсчета величины при сокращении нам необходимо найти среднедневной заработок работника:

После этих подсчетов совсем несложно рассчитать средний заработок:

Из расчетного периода исключаются дни:

- ваше пребывание в отпуске;

- командировочные дни;

- больничный.

Если вы не получали отпуск за 12 месяцев, то это должно учитываться при компенсационных выплатах.

Для центра занятости

В этом случае расчет может быть двух видов:

- Это необходимо служащему, расчетный период которого содержит отработанные дни.

- Это необходимо служащему, чьи отработанные дни включены лишь в месяц увольнения.

Тогда в первом случае необходимо средний уровень зарплаты рассчитывать по следующей формуле:

И формула для второго случая:

За 3 месяца

Очень часто появляется необходимость для расчета среднего заработка за три месяца. В основном это необходимо для выплаты помощи по безработице.

Подсчитать его можно:

Для расчета средней зарплаты берутся во внимание:

- зарплата, начисленная сотруднику согласно штатному расписанию и должностному окладу;

- комиссионные;

- выплаты процентных надбавок к зарплате из-за тяжелых трудовых условий, не соответствующих норме;

- надбавки за ваши индивидуальные и профессиональные качества (например, при знании иностранного языка или наличии ученой степени);

- надбавки за повышение объема работы, связанного с совмещением обязанностей нескольких должностей;

- доплата за труд, который оплачивается сверхурочно, а также за присутствие на работе в официально нерабочие дни или вечернее время суток;

- ежегодные премии и вознаграждения, положенные конкретными тарифными ставками.

Для расчета СЗ не входят выплаты, не имеющие никакого отношения к оплате труда:

- матпомощь;

- возмещение стоимости, затраченной на питание и проезд;

- обучение;

- отплата за коммунальные услуги.

Что касается среднегодовой зарплаты одного рабочего, то она считается по следующей формуле:

СГЗ = годовой фонд заработной платы рабочих/среднесписочное число рабочих.

Порядок исчисления средней заработной платы узнайте из видео:

Особенности «увольнительных» расчетов

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

где:

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

ПРИМЕР РАСЧЁТА

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2021 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2021 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

Эта выплата обязательна, если в год увольнения сотрудник не успел побывать в законном отпуске или использовал отведенные для отдыха дни не в полной мере. Для расчета положенной суммы понадобятся данные о заработке в течение последнего года: на их основании вычисляется сумма, положенная к выплате за 1 отпускной день. Затем этот показатель умножается на количество «неотгулянных» увольняющимся сотрудником дней.

Котп. = ДГ / 12 / 29,3 х Нод

где:

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

ПРИМЕР РАСЧЁТА

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2021 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.