Как рассчитать среднюю заработную плату?

Содержание:

- ФОТ: что включает в себя

- Что нужно учитывать при проведении расчета

- Особенности расчета среднего дневного заработка при увольнении

- Среднемесячная заработная плата

- Пример окончательного расчета

- Порядок исчисления

- Для чего необходимо проводить расчет среднего дневного заработка в России

- Какой период берется?

- среднемесячный доход

- Номинальная зарплата

- Зачем нужно рассчитывать среднемесячную зарплату

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

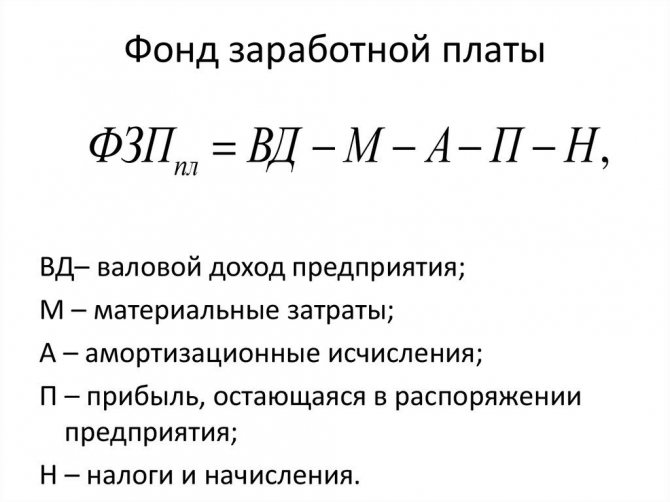

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Что нужно учитывать при проведении расчета

- Оклад. Данная сумма полностью учитывается при расчете.

- Тариф. Если человек осуществляет свою деятельность не по должностному окладу, а по определенной тарифной ставке, то все выплаченные ему суммы должны быть учтены при расчете средней дневной оплаты труда.

- Надбавки, коэффициент. Все доплаты, связанные с работой сотрудника, обязательно должны учитываться при расчете.

- Премии. В расчет входит вся перечисленная сотруднику премия. Назначение выплаты происходит по нормам внутренних актов организации.

На законодательном уровне предусматривается возможность предоставления работникам части зарплаты в виде натуральной продукции. Все полученные в натуральной форме средства тоже включаются в расчет. Для этого оценивается рыночная стоимость товаров.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Среднемесячная заработная плата

Среднемесячная заработная плата

Понятие среднего заработка (далее — СЗ) довольно часто встречается в действующем ТК РФ. В качестве примера можно привести несколько статей, содержащих необходимость сохранения СЗ для следующих лиц:

- участвующих в подготовке коллективного договора и освобожденных от основной работы (ст. 39.1 ТК РФ);

- временно переведенных с одной работы на другую, но у этого же нанимателя (ст. 72.2 ТК РФ);

- находящихся в ежегодном отпуске с сохранением места работы (должности) (ст. 114 ТК РФ) и пр.

Порядок вычисления СЗ для конкретно взятого сотрудника фирмы определяется по условиям ст. 139 ТК РФ.

Помимо указанного, методика расчета содержится в положении, утвержденном постановлением Правительства РФ от № 922.

Для целей статистики методика вычисления СЗ утверждена приказом Росстата от № 188.

СЗ работника определяется 2 способами:

- Реальная плата за выполненный труд, то есть определенная сумма, выраженная в денежном эквиваленте, иными словами, сумма, которую работник получает на руки.

- Средняя номинальная начисленная заработная плата.

Средняя номинальная заработная плата представляет собой оплату за трудовую деятельность работника без учета всех налогов и сборов, страховых взносов, а также расходов на одежду, питание сотрудника.

Пример окончательного расчета

Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию. Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства. Но он имеет право на выплату заработанных денег за все время и компенсацию за отпуск. Окончательный расчет работника в этой ситуации будет производиться по форме Т-61. Это записка-расчет, заполняемая при прекращении трудовых отношений.

Иванов написал заявление в апреле и уволился 19 числа. Соответственно, ему должно быть насчитано и выдано вознаграждение за труд с 1 по 18 включительно. Если его средняя зарплата 20 000/ 22 рабочих дня (такое количество их в апреле), в итоге выходит сумма за день — 909.09 руб. Она умножается на число отработанных в месяце увольнения дней — 18. В итоге выходит сумма 16363.22 — зарплата Иванова за апрель. Кроме этого, организация сначала уплачивает с этих денег налог, а потом уже бухгалтеры выдают окончательный расчет гражданину.

Так как человек увольняется в апреле, а отпуск по графику у него только в июне, и он его не использовал, ему положена компенсация. Расчет происходит по следующему порядку:

Иванов отработал в этом году 3 месяца и 18 дней. Но подсчет пойдет за 4 полных. Округление до десятой и сотой части не делается, поэтому сумма высчитывается из 28 дней отпуска/12 месяцев в году =2.33 дня. После чего 2.33*4 (отработанные месяцы)=9.32 дней. А уже потом 9.32*909.9 (ежедневный заработок)=8480.26 (компенсация за отпуск).

Таким образом, окончательный расчет производится из всех положенных работнику сумм. Но в данном случае это только зарплата и денежная выплата за отпуск, потому что Иванов увольняется по собственной инициативе. Если бы он был сокращен или уволен в связи с ликвидацией, то получил бы еще и выходное пособие, которое также выплачивается со всеми денежными средствами (на основании статьи 140 ТК РФ).

Пример расчета компенсации за неиспользованный отпуск при увольнении

Павел Крайнов работал с компании с 1 по 18 июля 2015 года. Его зарплата за фактически отработанное в июле время – 15 600 руб. Может ли Крайнов рассчитывать на компенсацию за неиспользованный отпуск? Если да, то за какое количество дней и в каком размере?

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

Решение:

- Работник отработал больше половины месяца, соответственно, на компенсацию за неиспользованный отпуск может рассчитывать.

- Отработано более половины месяца, соответственно, компенсацию следует выплатить за один месяц. Определяем дни, за которые следует начислить компенсацию. 28 дней / 12 месяцев = 2,33 дня.

- Определяем средний дневной заработок. В общем случае, для определения компенсации за неиспользованный отпуск расчетный период составляет 12 календарных месяцев. Но указанный работник расчетный период не отработал, соответственно средний дневной заработок рассчитывается по нормам п.7 Постановления Правительства РФ от 24.12.2007 №922.

29,3 / 31 * 18 = 17,01 дня,

где 29,3 — среднемесячное количество дней, 31 — количество календарных дней в июле, 18 — количество дней, которые приходятся на период работы Крайнова. - Определяем компенсацию за неиспользованный отпуск.

917,08 * 2,33 = 2 136,86 руб.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

-

Отпуска сотрудников

. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Какой период берется?

Как правило, для определения средней зарплаты в целом по предприятию используется временной промежуток равный месяцу, кварталу или году.

Выбор конкретного периода зависит от целей, для которых используется расчет, требуемой точности анализа, необходимостью подробного отслеживания динамики происходящих изменений.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Для управленческой отчетности целесообразно рассчитывать среднюю зарплату ежемесячно.

В последнем случае можно путем сравнения с показателями конкурентов или по отрасли посмотреть, насколько уровень зарплат в среднем соответствует имеющемуся среднерыночному уровню, а также оценить насколько больше или меньше тратят на оплату труда конкуренты.

При возникновении потребности предприятие может рассчитывать этот показатель и за полгода или трехлетку, или пятилетку.

В данном случае все будет зависеть от желания руководства компании, его взглядов на ожидаемую динамику показателя и того, каких результатов оно хочет добиться по итогам расчетов.

Какие начисления входят?

Перечень выплат, используемых для вычисления средней зарплаты по организации, ничем не отличается от списка, используемого в аналогичных расчетах для больничного, отпуска, командировок и т.д.

Иными словами, в него включаются все выплаты, так или иначе имеющие отношение к оплате труда:

- тарифная часть заработной платы (оклад, часовая ставка, сдельная расценка);

- доплаты и надбавки, закрепленные локальными актами компании;

- стимулирующие выплаты, включая все виды премий и бонусов;

- иные выплаты, непосредственно связанные с оплатой за труд.

Обязательно исключаются из фонда оплаты труда, используемого для расчета, выплаты социального характера, а также начисления заработка за периоды, когда сотрудник фактически не работал.

Так, в частности не входит в формулу:

- сохранение среднего заработка на период отпуска;

- выплаты по больничному листу;

- оплата простоя по вине работодателя;

- оплата за дни ухода за ребенком инвалидом;

- компенсация проезда;

- оплата питания;

- оплата обучения и т.д.

Как рассчитать — формула

Для расчета среднемесячного заработка за год, приходящегося на 1 сотрудника в целом по организации, используется следующая формула:

Формула:

Сзп= ФОТ/ (ССЧп х Кп),

Где

- Сзп – средняя зарплата по предприятию на 1 работника;

- ФОТ – фонд оплаты труда за период;

- ССЧп – среднесписочная численность за период;

- Кп – количество периодов, за которые учитывается заработная плата.

Фонд оплаты труда получается путем суммирования всех начислений в компании за выбранный период расчета (месяц, квартал или год).

Среднесписочная численность также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой.

Количество периодов должно быть кратно количеству месяцев, участвующих в расчете, если это квартал, то данный показатель равен 3, если год, то 12, если полугодие, то 6.

Пример расчета для налоговой за год

Исходные данные:

По итогам работы за 2018 год в компании сложились следующие показатели:

- Фонд заработной платы — 20586 865 руб.;

- Среднегодовая численность сотрудников – 16 человек;

Требуется посчитать среднюю заработную плату по предприятию по итогам года.

Как рассчитать:

20 586 865 / (16 х 12) = 20 586 865 / 192 = 107 223,25 руб. на человека в месяц.

Неплохой показатель, который хотел бы в реальности иметь каждый работник, но который привел бы в ужас большинство работодателей.

среднемесячный доход

Урок 2. «Среднемесячный расход»

Итак, в первом уроке вы создали список трат по категориям. Сегодня мы будем определять среднемесячный расход по каждой из них.

Внимание — слово «среднемесячный» здесь специально!

Чтобы финплан работал, он должен быть простым! Чтобы он был простым, достаточно знать, сколько мы тратим в среднем. Не нужно стараться записать сумму до копейки, это только повредит. Подумайте, сколько примерно вы тратите на каждую из категорий в месяц. Окиньте мысленным взором прошедшие полгода — год.

Если какие-то расходы появились недавно, не страшно. Прикиньте, сколько уже было потрачено или сколько нужно тратить на эту категорию ежемесячно, чтобы достичь цели.

Задание 2. Напротив каждой категории напишите сумму среднемесячных трат, уходящих на эти нужды.

Решили подарить девушке кольцо с бриллиантом на день рождения, до которого осталось полгода? Разделите цену на 6 (месяцев), заодно сложите с ней остальные расходы, которые вы несете ради ее внимания, и напишите сумму напротив категории «Девушка».

Если на продукты каждый месяц уходит 10 000 (включая обеды в столовой или кафе), напишите эту сумму напротив категории «Продукты».

Инвестиции мы пока не считаем. Мы сейчас считаем просто расходы, которые вы несете на жизнь. К инвестициям еще будет время вернуться.

Что делать с категорией, по которой совсем нет истории? Просто прикиньте, какие траты вы готовы на нее пустить в месяц. Такую сумму и напишите.

Зачем это нужно?

Чтобы планировать деньги, нужно увидеть сколько на что тратится

Сейчас неважно, тратите вы на кофе и булочку или кутите по клубам

Номинальная зарплата

Номинальное значение заработной платы обозначает ее численное выражение. Это то количество денег, которое предназначено к выплате за труд наемного сотрудника в тот или иной период.

Свойства номинальной зарплаты:

- отражается в специальных документах в виде цифровых значений (в штатном расписании, платежной ведомости и т.п.);

- имеет абсолютное выражение;

- включает в себя не только сумму, выдаваемую сотруднику на руки, но и обязательные отчисления в виде налогов и взносов в социальные фонды.

СПРАВКА! Сумма, освобожденная от необходимых отчислений, которую в результате и получает работник, называется «чистой» заработной платой.

Формы номинальной зарплаты

- Вознаграждение, начисленное конкретно за труд, в зависимости от затраченного времени, количества выполненной работы и ее качественных характеристик.

- Плата, начисляемая по результатам труда:

- по количеству его продуктов (сдельная);

- по установленным тарифам;

- по отработанному времени.

- Компенсации особых условий труда:

- доплаты за вредность и тяжесть;

- сверхурочные;

- командировочные;

- переплата за ночной труд;

- надбавки за руководящую работу;

- оплата вынужденных прогулов и/или простоев и т.п.

- Выплаты за нерабочее время:

- отпускные;

- больничные;

- предусмотренные внутренними актами дополнительные оплаты, например, оздоровительные и др.

- Стимулирующие выплаты:

- премии;

- бонусы;

- денежные награды;

- 13 зарплата и т.п.

Зачем нужно рассчитывать среднемесячную зарплату

Целей для расчета среднемесячной зарплаты и оснований для его проведения может быть много, ведь этот показатель используется в самых разнообразных ситуациях. Поэтому на вопрос, зачем нужна среднемесячная заработная плата, ответ может также серьезно различаться. Наиболее распространенными ситуациями, для которых может потребоваться расчет означенного показателя, являются:

- Расчет отпускных. При направлении трудящегося в отпуск ему выплачиваются отпускные соответственно средней зарплате. Однако, непосредственно среднемесячная заработная плата в этом расчете должна быть заменена на среднедневную, так как отпускные выплачиваются именно исходя из продолжительности отпуска в днях.

- Отстранение сотрудника от исполнения обязанностей с сохранением заработной платы. К таким ситуациям можно отнести его участие в коллективных переговорах либо же исполнение отдельных особых обязанностей.

- Перевод трудящегося на другую должность по причине простоя или направление на ликвидацию последствий катастроф требуют сохранения за ним заработка не ниже среднемесячной заработной платы.

- Простой. Данный период требует выплаты работнику средств в размере его среднемесячной заработной платы при простое по вине работодателя, и 2/3 от среднего заработка – если вины работодателя в организовавшемся простое нет.

- Выплата выходного пособия. Если трудящемуся при увольнении в обязательном порядке должно полагаться выходное пособие, то оно рассчитывается также исходя из размеров его среднемесячного заработка.

- Период временной нетрудоспособности. Оплата больничного производится в соответствии со среднемесячной зарплатой сотрудника, однако к ней могут применяться определенные коэффициенты в зависимости от страхового стажа работника.

- Декретные выплаты. Пособие по уходу за ребенком до 1,5 лет, а также пособие по беременности и родам начисляются исходя из среднемесячного заработка сотрудницы.

- Направление в командировки. Работники, отправляющиеся в командировки, должны получать на их время их среднемесячный заработок, а также дополнительные командировочные выплаты.

- Иные ситуации, в которых за работником сохраняется его средний заработок или требуется его расчет. Например – выплата компенсаций за вынужденные прогулы при незаконном увольнении.

В некоторых из вышеозначенных ситуаций, среднемесячный заработок может не использоваться в полной мере. Например, больничный при небольшом рабочем стаже выплачивается не в полном размере средней зарплаты, а декретные выплаты имеют минимальный и максимальный пределы допустимого размера платежей.