Платежеспособность предприятия

Содержание:

- Финансовое состояние предприятия

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Методика нахождения коэффициентов

- Анализ финансового состояния предприятия

- Методы улучшения платежеспособности предприятия

- О чем говорит значение коэффициента платежеспособности?

- Коэффициенты и соотношения

- Ликвидность компаний

- Что такое финансовый анализ, и для чего он нужен

- Как себя проявляет платежеспособность?

Финансовое состояние предприятия

Помимо ликвидности существует ещё один показатель финансового состояния предприятия – платёжеспособность.

Определение 4

Платёжеспособность – это способность предприятия своевременно погашать платежи по своим краткосрочным обязательствам при непрерывном осуществлении производственной деятельности.

Платежеспособность может быть двух видов:

- Текущая платежеспособность.

- Перспективная платежеспособность.

Установить уровень текущей платежеспособности можно посредством сопоставления суммы платёжных средств с суммой краткосрочных обязательств. Платёжные средства в таком случае:

- Денежные средства.

- Краткосрочные финансовые вложения.

- Дебиторская задолженность без учёта сомнительной.

В качестве рекомендованного значения коэффициента текущей платежеспособности равен 1.

Ещё одним показателем текущей платежеспособности является коэффициент текущей платёжной готовности, которая характеризуется возможностью своевременно погашать кредиторскую задолженность предприятия

Для расчёта данного показателя необходимо принимать во внимание, что дебиторская и кредиторская задолженности должны находиться в балансе. В этой связи, главным образом кредиторская задолженность должна быть покрыта дебиторской, а в недостающей части – денежные средства на расчётном счёте и в кассе предприятия

Данный коэффициент устанавливается посредством отношения денежных средств и разности между кредиторской и дебиторской задолженностями. Это продемонстрировано в следующей формуле:

Ктпг=ДСКЗ-ДЗ

В случае, когда дебиторская задолженность становится выше кредиторской на предприятии, то оно автоматически становится неспособным рассчитаться по своим краткосрочным обязательствам, однако при этом может иметь свободные денежные средства.

Перспективная платёжеспособность высчитывается по формуле с расчётом коэффициентов чистой выручки, покрытия текущих пассивов выручкой от реализации, а также коэффициента достаточности денежных средств. Коэффициент чистой выручки, или Кчв может быть рассчитан по формуле ниже:

Кчв=А+ЧПВР

где А — сумма амортизационных отчислений за соответствующий период; 411 — чистая прибыль; ВР — выручка от реализации.

Этот показатель служит для того, чтобы охарактеризовать долю свободных денежных средств в составе выручки, которыми можно погасить обязательства предприятия, а также могут быть инвестированы для каких-либо иных целей. Более высокий показатель данного коэффициента даёт предприятию больше возможностей и гарантий укрепления собственной платёжеспособности. Коэффициент покрытия текущих пассивов, или Кптп выручкой от реализации также можно ярко продемонстрировать то изменение платёжеспособности на предприятии в перспективе. Это высчитывает по формуле:

Кптп=ВРКК+КЗ

Положительная динамика данного коэффициента, иначе говоря рост, говорит о том, что происходит укрепление финансового состояния предприятия.

Также стоит отметить ещё один коэффициент, которых характеризует платёжеспособность предприятия – это коэффициент достаточности денежных средств, или КдДС. Его можно рассчитать по формуле:

Кддс=А+ЧПКВ+О+Д

где КВ — средства, которые направляются на капитальные вложения, О – означает прирост оборот оборотных средств, Д – средства, которые уходят на выплату дивидендов.

Данный коэффициент указывает на реальную возможность предприятия принимать участие в финансировании капитального строительства, а также прироста оборотных средств, в том числе и по выплате дивидендов акционерам. В ситуации, когда коэффициент имеет значение больше 1, то это может свидетельствовать о возможности финансировать деятельность предприятия, не используя при этом никакие внешние заимствования.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

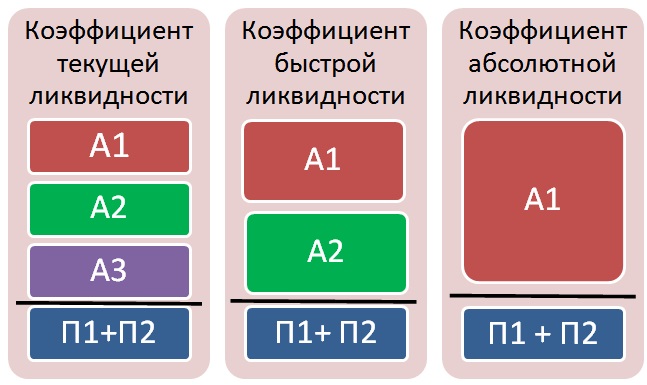

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

На схеме ниже показано отличие между коэффициентами ликвидности ↓

Методика нахождения коэффициентов

Предприятие является ликвидным, когда она может погасить собственную кредиторскую краткосрочную задолженность за счет реализации текущих (оборотных) активов.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Оборотные активы по степени ликвидности возможно условно поделить на несколько групп.

В экономическом анализе используется система финансовых коэффициентов, которые выражают ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Его исчисляют, как отношение денежных средств и краткосрочных быстрореализуемых ценных бумаг к кредиторской краткосрочной задолженности. Данный показатель дает представление о том, какую часть данной задолженности можно погасить на дату составления баланса. Допустимыми являются значения данного коэффициента в границах 0,2 — 0,3.

Промежуточный (уточненный) коэффициент ликвидности

Его исчисляют, как отношение денежных средств, краткосрочных быстрореализуемых ценных бумаг и дебиторской задолженности к кредиторской краткосрочной задолженности. Данный показатель отображает ту часть краткосрочных обязательств, которая может быть погашена не лишь за счет имеющихся ценных бумаг и денежных средств, но также и за счет ожидаемых поступлений за отгруженную продукцию, оказанные услуги или исполненные работы (то есть за счет дебиторской задолженности). Рекомендуемым значением этого показателя является значение — 1:1. Необходимо иметь в виду, что обоснованность выводов по этому коэффициенту зависит в значительной степени от “качества” дебиторской задолженности, то есть от сроков ее появления и от финансового состояния дебиторов. Большой удельный вес дебиторской сомнительной задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность оборотными средствами организации. Это отношение фактической стоимости всех активов (оборотных средств) к пассивам (краткосрочным обязательствам). При исчислении этого показателя советуется из общей суммы оборотных активов вычитать сумму налога на добавленную стоимость по приобретенным ценностям и величину расходов предстоящих периодов. Пассивы (краткосрочные обязательства) необходимо одновременно уменьшить на суммы доходов предстоящих периодов, фондов потребления и резервов предстоящих платежей и расходов.

Данный показатель дает возможность установить, в какой пропорции оборотные активы покрывают пассивы (краткосрочные обязательства). Значение данного показателя должно составлять не меньше двух.

Также применяется показатель, который характеризует обеспеченность организации своими оборотными средствами. Его можно определить одним из двух следующих методов.

I метод. Источники собственных средств отнять Внеоборотные активы (результат III раздела пассива баланса) (результат I раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

II метод. Оборотные активы — Краткосрочные обязательства (результат V раздела пассива баланса) (результат II раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

Данный коэффициент должен быть не меньше 0,1.

Когда коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше двух, а коэффициент обеспеченности организации своими оборотными средствами на конец отчетного периода имеет значение меньше 0,1, то структура баланса организации считается неудовлетворительной, а сама организация является неплатежеспособной.

Когда одно из таких условий исполняется, а другое — нет, то оценивают возможность восстановить платежеспособность предприятия. Для того, чтобы принять решение о реальной возможности ее восстановления необходимо, чтобы отношение рассчитанного коэффициента текущей ликвидности к его значению, которое равно двум, было более единицы.

Анализ финансового состояния предприятия

| Активы | 2011 | 2012 | 2013 | Изменения | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Нематериальные активы | 9 | 0.241 | 8 | 0.138 | 10 | 0.145 | 1 | -0.103 |

| Основные средства (остаточная стоимость) | 2014 | 53.836 | 2195 | 37.767 | 2300 | 33.43 | 286 | -16.069 |

| Капитальные вложения | 731 | 12.577 | 1400 | 20.349 | 1400 | 12.577 | ||

| Долгосрочные финансовые вложения | 80 | 1.163 | 80 | |||||

| Оборотные средства | 1718 | 45.924 | 2878 | 49.518 | 3090 | 44.913 | 1372 | 3.595 |

| Валюта баланса | 3741 | 100 | 5081 | 100 | 5400 | 100 | 1659 |

| Пассивы | 2011 | 2012 | 2013 | Изменения | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Собственный капитал | ||||||||

| 1. Уставной капитал | 200 | 5.346 | 200 | 3.441 | 400 | 5.814 | 200 | 0.468 |

| 2. Резервный фонд | 80 | 2.138 | 166 | 2.856 | 180 | 2.616 | 100 | 0.478 |

| 3. Добавочный капитал | 480 | 12.831 | 480 | 8.259 | 480 | 6.977 | -5.854 | |

| 4. Текущие резервы | -342 | -9.142 | 1204 | 20.716 | 3054 | 44.39 | 3396 | 53.531 |

| 5. Доходы будущих периодов | 20 | 0.535 | 8 | 0.138 | -20 | -0.535 | ||

| Итого: | 438 | 11.708 | 2058 | 35.409 | 4114 | 59.797 | 3676 | 48.088 |

| 2. Долгосрочные обязательства | 300 | 17.462 | 300 | 10.424 | 300 | 9.709 | -7.753 | |

| в т.ч. заемные средства | 300 | 17.462 | 300 | 10.424 | 300 | 9.709 | -7.753 | |

| 3. Краткосрочные обязательства | 3023 | |||||||

| в т.ч. привлеченные средства | 1718 | 45.924 | 3462 | 59.566 | 2466 | 35.843 | 748 | -10.081 |

| заемные средства | 1260 | 33.681 | 1128 | 19.408 | 935 | 13.59 | -325 | -20.091 |

| 4. Валюта баланса | 3741 | 100 | 5812 | 100 | 6880 | 100 | 3139 | |

| Чистые активы: п.4-(п.2+п.3-п.1.5) | 438 | 11.708 | 2058 | 35.409 | 4114 | 59.797 | 3676 | 48.088 |

Анализ финансовой устойчивостиAAAAУУУУ

Методы улучшения платежеспособности предприятия

Существуют следующие этапы и методы улучшения платежеспособности организации в рамках реализации ее финансовой стратегии:

1 этап. Устранение внешних факторов, влияющих на неблагоприятную финансовую ситуации. Основной целью данного этапа является доведение уровня коэффициентов платежеспособности до нормативного значения.

2 этап. Проведение локальных мероприятий по улучшению ликвидности бухгалтерского баланса и увеличению платежеспособности предприятия. Для организации данных мероприятий применяются следующие методы: установление путей приостановления штрафных санкций за просроченную кредиторскую задолженность, обеспечение необходимой величины финансовых ресурсов для покрытия вновь возникших обязательств, постепенное погашение уже имеющихся долгов.

3 этап. Создание стабильной финансовой базы. На данном этапе необходимо привлечь дополнительные инвестиции для обеспечения устойчивого положения организации, создания оптимальной структуры баланса и финансовых результатов.

Таким образом, стоит

отметить, что устранение неплатежеспособности организации достигается за счет

сокращения внутренних и внешних обязательств, а так же за счет увеличения

объема денежных ресурсов.

Просмотров

5 541

О чем говорит значение коэффициента платежеспособности?

Коэффициент платежеспособности является одним из многих показателей, используемых для определения того, может ли компания оставаться платежеспособной.

Коэффициент платежеспособности представляет собой комплексную меру платежеспособности, поскольку он измеряет фактический денежный поток фирмы, а не чистый доход путем добавления амортизации и других неденежных расходов для оценки способности компании оставаться на плаву. Он измеряет этот объем денежных потоков по всем обязательствам, а не только по краткосрочным долгам. Таким образом, коэффициент платежеспособности оценивает долгосрочное состояние компании, оценивая ее способность к погашению по ее долгосрочному долгу и процентам по этому долгу.

Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

Для расчета используют принятое разделение по балансу:

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

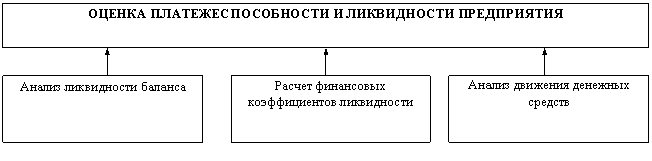

Что такое финансовый анализ, и для чего он нужен

Финансовый анализ предприятия – это комплекс исследований и расчетов, показывающих текущую позицию компании, финансовое состояние, проблемные точки, перспективы развития.

Финансовый анализ может быть внутренним – тогда в расчетах используются развернутые данные, чтобы оценить не только показатели состояния предприятия, но деятельность, которая к ним привела. И внешним – его проводят инвесторы, кредитные организации, органы контроля и партнеры, чтобы оценить платежеспособность, целесообразность инвестирования и заключения договорных отношений. За основу для расчетов они берут открытую финансовую отчетность.

Прибыль предприятия не может быть объективным показателем эффективности, тогда как финансовый анализ формирует полную картину состояния предприятия на текущий момент или в перспективе развития.

Внутренний анализ предприятия преследует главные цели:

- оценить состояние компании и составить финансовые прогнозы;

- оценить финансовые результаты конкретных процессов и стратегий;

- формировать и корректировать стратегию, принимая обоснованные управленческие решения.

Чтобы разносторонне оценить состояние предприятия, анализ проводится с помощью нескольких техник:

вертикальный или структурный анализ: сумма активов и прибыли принимается за 100 %, а каждая отчетная статья преобразуется в процентную долю, таким образом исследуются изменения структуры показателей между периодами;

- горизонтальный – проводится вместе с вертикальным: сравниваются аналогичные значения за текущий и прошедшие периоды;

- сравнительный – значения отчетных статей сравниваются с аналогичными у конкурентов и ключевых представителей отрасли, с собственными филиалами, с планируемыми и усредненными показателями;

- трендовый – за базовые значения принимает какой-либо отчетный период предприятия, относительно него оцениваются тенденции в изменении показателей, после чего формулируется финансовый прогноз;

- факторный – измерение воздействия внешних и внутренних факторов на финансовые результаты;

- коэффициентный – наиболее информативный метод, с помощью которого рассчитываются показатели соотношений финансовых статей.

Финансовые коэффициенты – это обобщающие показатели, которые рассчитывают соотношение строк финансового отчета друг другу и показывают взаимосвязь между ними.

В ходе финансового анализа методики используются комплексно и дополняют друг друга. Аналитическая работа может включать следующие этапы:

- формулировка целей финансового анализа;

- сбор и обработка финансовых сведений;

- вертикальный анализ статей отчетности;

- вычисление горизонтальных изменений показателей за заданные периоды;

- вычисление финансовых коэффициентов;

- сравнение коэффициентных значений с усредненными и планируемыми показателями;

- выявление тенденций с помощью трендового анализа коэффициентов;

- исследование воздействия факторов на коэффициенты методами факторного анализа;

- интерпретация результатов и формулирование заключения.

Ценность финансового анализа для принятия обоснованных решений заключается не столько в расчетах показателей, сколько в интерпретации результатов, построении корректных выводов.

Важно:при анализе финансового состояния партнеров или конкурентов учитывают, что открытая отчетность может иметь искажения, в связи с этим проводят предварительную оценку достоверности

Как себя проявляет платежеспособность?

Платежеспособность напрямую связана со способностью физического лица или предприятия оплачивать свои долгосрочные долги, включая любые связанные с ними проценты. Чтобы считаться платежеспособным, стоимость активов предприятия, будь то в отношении компании или физического лица, должна быть больше суммы его долговых обязательств. Различные математические вычисления выполняются для того, чтобы помочь определить платежеспособность бизнеса или человека.

Определенные события могут создать риск для платежеспособности предприятия. В случае бизнеса ожидаемое истечение срока действия патента может привести к риску платежеспособности, поскольку это позволит конкурентам производить данный продукт, что приведет к потере связанных с этим выплат роялти. Кроме того, изменения в некоторых нормативных актах, которые напрямую влияют на способность компании продолжать деловые операции, могут представлять дополнительный риск. Как юридические, так и физические лица могут столкнуться с проблемами платежеспособности в случае вынесения крупного судебного решения против них после судебного разбирательства.