Финансовые результаты предприятия: причины изменения

Содержание:

- За счет чего осуществляется прирост ОС

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- За счет чего осуществляется прирост ОС

- Как прочитать бухгалтерский баланс

- Структура активов баланса

- Формулы для определения коэффициента

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Анализ объема, состава, структуры и динамики оборотных активов

- Ликвидность

- Прочие внеоборотные активы (строка 1190)

- Безвозмездное получение активов

- Как прочитать бухгалтерский баланс

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

- Покупка.

- Аренда.

- Строительство, разработка на самом предприятии.

- Передача на безвозмездных условиях.

- Приобретение на основании соглашения об обмене.

- Поступление в качестве вложения в уставной капитал.

- Оприходование по итогам инвентаризации.

- Поступление от подразделения или главного офиса.

- Приватизация.

Отток ОС наблюдается при этих обстоятельствах:

- Ликвидация.

- Списание тех объектов, которые больше не пригодны к эксплуатации.

- Передача в качестве вклада в уставной капитал другой фирмы.

- Продажа, передача в дар, обмен.

- Отправка в другое подразделение.

- Обнаружение недостачи в ходе инвентаризации.

- Утрата, хищение, уничтожение.

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

- Покупка.

- Аренда.

- Строительство, разработка на самом предприятии.

- Передача на безвозмездных условиях.

- Приобретение на основании соглашения об обмене.

- Поступление в качестве вложения в уставной капитал.

- Оприходование по итогам инвентаризации.

- Поступление от подразделения или главного офиса.

- Приватизация.

Отток ОС наблюдается при этих обстоятельствах:

- Ликвидация.

- Списание тех объектов, которые больше не пригодны к эксплуатации.

- Передача в качестве вклада в уставной капитал другой фирмы.

- Продажа, передача в дар, обмен.

- Отправка в другое подразделение.

- Обнаружение недостачи в ходе инвентаризации.

- Утрата, хищение, уничтожение.

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02)

О правилах применения ПБУ 18/02 читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Структура активов баланса

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

| На какие составляющие приходился наибольший удельный вес в структуре совокупных активов? |

| Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия. |

| В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия? |

| Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот. |

| Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса. |

| Что произошло с составляющими внеоборотных активов? |

| увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений), |

| увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния |

| Как изменялась структура внеоборотных активов? |

| Какова доля основных средств в совокупных активах на конец анализируемого периода?

Предприятие имеет «тяжелую» или «легкую» структуру активов? |

| Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. |

| Как изменилась величина оборотных активов предприятия за анализируемый период? |

| Какие статьи внесли основной вклад в формирование оборотных активов? |

| 1) запасы |

| 2) дебиторскую задолженность |

| 3) краткосрочные финансовые вложения |

| 4) денежные средства |

| О каких проблемах может свидетельствовать такая структура оборотных активов? |

| Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями. |

| Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует? |

| Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором |

| Как изменились за анализируемый период объемы дебиторской задолженности? |

| 1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. |

| 2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж. |

| На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности? |

| долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота. |

| Предприятие на протяжении анализируемого периода имело активное или пассивное сальдо задолженности? |

| Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело: |

| 1) активное сальдо (дебиторская задолженность превышает кредиторскую) |

| 2) пассивное сальдо (кредиторская задолженность превышает дебиторскую) |

| Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам, |

| если пассивное — финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.) |

| Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период? |

| Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов. |

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Анализ объема, состава, структуры и динамики оборотных активов

При выполнении анализа в зависимости от обслуживания сферы

воспроизводства оборотные активы делятся на две группы:

- Оборотные производственные фонды: производственные запасы

(сырье, материалы и аналогичные ценности), затраты в незавершенном

производстве, расходы будущих периодов и НДС по приобретенным ценностям. - Фонды обращения: готовая продукция и товары для

перепродажи, товары отгруженные, дебиторская задолженность,

краткосрочные финансовые вложения, денежные средства и прочие оборотные активы.

Представим проделанные расчеты в виде таблицы.

| Показатель | На начало периода | На конец периода | Изменение | Темп роста, % | Темп прироста, % | |||

|---|---|---|---|---|---|---|---|---|

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| 1. Оборотные производственные фонды, в том числе: | ||||||||

| 1.1. Производственные запасы | ||||||||

| 1.2. Незавершенное производство | ||||||||

| 1.3. Расходы будущих периодов | ||||||||

| 1.4. НДС по приобретенным ценностям | ||||||||

| 2. Фонды обращения, в том числе: | ||||||||

| 2.1. Готовая продукция и товары | ||||||||

| 2.2. Товары отгруженные | ||||||||

| 2.3. Дебиторская задолженность | ||||||||

| 2.4. Краткосрочные финансовые вложения | ||||||||

| 2.5. Денежные средства | ||||||||

| 2.6. Прочие оборотные активы | ||||||||

| Итого оборотные активы | 100% | 100% |

По итогам расчетов делается вывод о влиянии изменений величин

отдельных элементов оборотных активов на отклонение их общей суммы.

В целом как достаточно негативное явление следует

рассматривать рост величины и удельного веса незавершенного

производства, поскольку это является косвенным признаком неритмичности

производственного процесса.

Рост величины и удельного веса дебиторской задолженности также

не могут быть оценены положительно, так как все большее отвлечение

оборотных активов из оборота, хотя и временное, не способствует

повышению эффективности текущей деятельности коммерческой организации.

По окончании оценки имущественного положения коммерческой

организации по данным бухгалтерского баланса на основе систематизации

промежуточных результатов анализа делается обобщающий вывод о

рациональности структуры имущества коммерческой организации (наиболее

рациональная, в целом рациональная, наименее рациональная), причинах ее

изменений и взаимосвязи этих изменений с инвестиционной политикой

данной коммерческой организации.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности

коммерческой организации: Учебное пособие, 2006. - Крылов С.И. Совершенствование методологии анализа в

системе управления финансовым состоянием коммерческой организации, 2007.

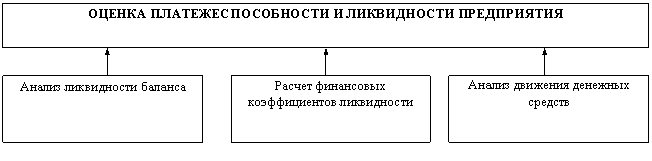

Ликвидность

Это возможность быстрого перевода имеющихся на балансе компании ОС в деньги. Эта способность оценивается показателями ликвидности, к которым относятся:

- Общий коэффициент, рассчитывающийся так: размер оборотных активов/краткосрочные обязательства×100%. Оптимальное значение:100 – 200%.

- Абсолютный коэффициент, равный отношению: денежное выражение ОС/краткосрочные обязательства×100%. Рекомендуется удерживать в районе 10 – 30%.

- Срочная ликвидность (20 – 40%): (денежные средства+ценные бумаги)/краткосрочные обязательства×100%.

- Уточненный коэффициент: (денежные средства+ценные бумаги+дебиторские долги)/краткосрочные обязательства×100% в пределах 80 – 100%.

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив | Счет бухучета**ДС – дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 “Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 “Оборудование к установке”. ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа.

Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 “ОС”, с/сч. “Молодые насаждения”. |

Безвозмездное получение активов

Более эффективным по сравнению с переоценкой можно считать вариант действий, в ходе реализации которого предприятие получит активы безвозмездно. При таком варианте не возникают постоянные дополнительные трудозатраты при таком же или даже большем целевом эффекте.

Если речь идет о безвозмездном получении активов, которые не требуют государственной регистрации, то организация может самостоятельно определить удобную для нее дату оприходования этих активов.

Прежде чем списывать нереальную «дебиторку», необходимо всесторонне оценить влияние данной операции на другие показатели, в частности, величину чистых активов, а также наличие обоснованной возможности «подержать» такой долг на учете.

А как же быть с налогом на прибыль?

Обычно безвозмездное внесение активов рассматривается применительно к учредителям. Ну, а у кого еще будет иметься экономический смысл от такой щедрости?

В этом случае пункт 11 статьи 251 Налогового кодекса РФ освобождает от налогообложения доходы в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде);

- от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

То есть если имущество вносит учредитель, отвечающий перечисленным требованиям, то облагать налогом на прибыль эти суммы не придется.

Надо учесть и нормы статьи 251 Налогового кодекса РФ: не облагается также имущество в виде невостребованных участниками хозяйственного общества или товарищества дивидендов либо части распределенной прибыли хозяйственного общества или товарищества, восстановленных в составе нераспределенной прибыли хозяйственного общества или товарищества.

То есть в зависимости от конкретных условий и особенностей документального оформления операции можно избежать и налоговых потерь.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02)

О правилах применения ПБУ 18/02 читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.