Строка 1240 «финансовые вложения»

Содержание:

- Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

- Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

- Что включают в себя

- Оборотные и внеоборотные активы: в чем разница

- Расшифровка бухгалтерского баланса по строкам 4-го раздела

- Пример. Заполнение бухгалтерского баланса

- Строки баланса

- Какие активы являются финансовыми вложениями?

- Правила составления бухгалтерского баланса

- Отражение оборотных активов в бухбалансе

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

|

Актив |

Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме |

Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Что включают в себя

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

В составе данной строки отражается доход от сбыта имущества, право, на владение которым еще не было зарегистрировано на покупателя. Для разъяснения ситуации допускается в качестве приложения сопроводительная записка или пометка в виде дополнительной строки с расшифровкой.

Также в строке 12605 учитывается налог на добавленную стоимость, который был начислен на полученную сумму выручки, но не может быть временно учтен по следующим обстоятельствам, регламентированным в ПБУ 9/99. Условия для признания выручки, которые подлежат одновременному выполнению:

- Право на получение выручки за организацией закреплено на законном основании и имеет юридическое обоснование, т.е. оно возникло при заключении соответствующего договора или иным способом.

- Сумма полученных денежных средств поддается определению.

- При существовании гарантии, что от конкретных действий, предприятие получит увеличение экономических выгод. Например, когда фирма получила оплату актива или его получение не вызывает сомнений.

- Право собственности на определенную продукцию было передано от организации к покупателю, заказчику, а также если услуга была предоставлена в полном эквиваленте и принята.

- Траты, которые фирма произвела или планирует сделать, имеют стоимостное определение.

Если хотя бы одно условие не выполняется, то денежные средства и другие активы, которые были переданы фирме, не будут учтены в графе выручка, а будут учтены в бухгалтерском балансе в группе дебиторская задолженность.

Однако существуют исключения:

- Сдача в аренду или предоставление во временную эксплуатацию какого-либо актива, принадлежащего фирме.

- Предоставление в счет вознаграждения в непостоянное пользование продуктов интеллектуальной собственности – патентов, прошедших регистрацию. Они могут быть на изобретения, образцы промышленного оборудования и иные типы.

- Принятие участия в уставных капиталах других предприятий.

Для признания выручки таких организаций, необходимо одновременное выполнение только трех первых пунктов из списка.

- Сумма нанесенного ущерба по причине порчи имущества или недостачи, виновника которых пока не определили или не было принято решение о списании их в состав трат на производственный процесс или расходов на продажу.

- Возмещаемые в ближайшем будущем размеры НДС и акцизы.

- Цена, определенная договором подряда, которая была начислена, но еще не выставлена.

- Сумма акций, которые были приобретены у других фирм для дальнейшей перепродажи.

Оборотные и внеоборотные активы: в чем разница

Структура построения бухгалтерского баланса предполагает отражение информации об имуществе организации с разбивкой на оборотные и внеоборотные средства. Обе эти категории по своей сути относятся к активам фирмы и, как следствие, отображаются в левой части отчетного документа.

Главное отличие между оборотными и внеоборотными средствами заключается в сроке использования и степени ликвидности, то есть способности обращаться в денежный эквивалент в максимально сжатые сроки. Внеоборотные активы фирмой используются не менее одного года. В их состав входит основные фонды (капитальные здания и сооружения, станки и оборудование), а также незавершенное строительство и долгосрочные обязательства. Что касается оборотных активов компании, этот показатель является диаметрально противоположным. Соответственно, данная категория ценностей должны быть израсходована в течение одного производственного цикла или в течение одного года.

Оборотные активы характеризуются способностью легко обращаться в денежный эквивалент, то есть максимально ликвидны. Чего нельзя скачать о внеоборотных средствах.

Однако не каждая составляющая оборотных средств отличается высокой степенью ликвидности. Просроченный дебиторский долг, большое количество неиспользуемых при производстве товаров отличаются низким уровнем ликвидности и, как следствие высокими рисками для организации.

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Заемные средства | 1410 | Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев | К/т 67 |

| Отложенные налоговые обязательства (ОНО) | 1420 | Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77 | К/т 77 |

| Оценочные обязательства | 1430 | Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96 | К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год |

| Прочие обязательства | 1450 | Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия | К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности) |

| Итого по разделу IV | 1400 | Итоговая строка | Сумма строк раздела |

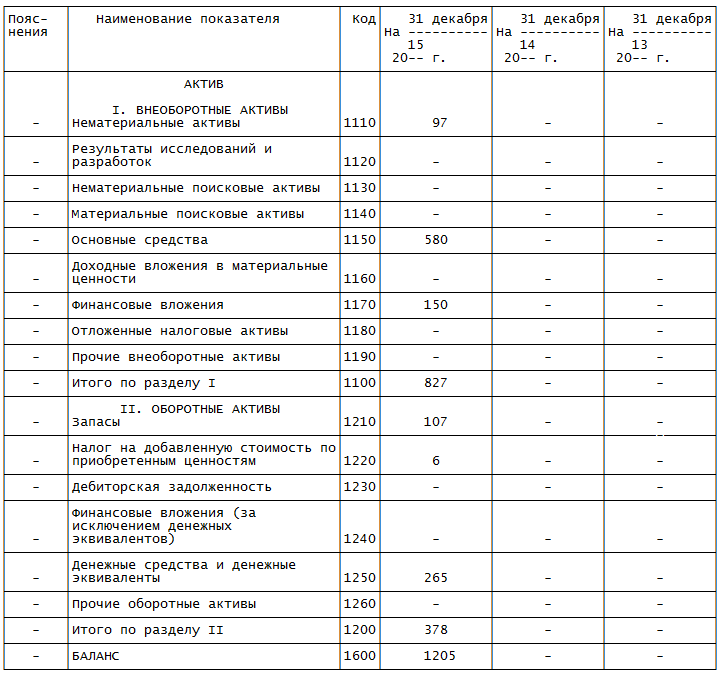

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

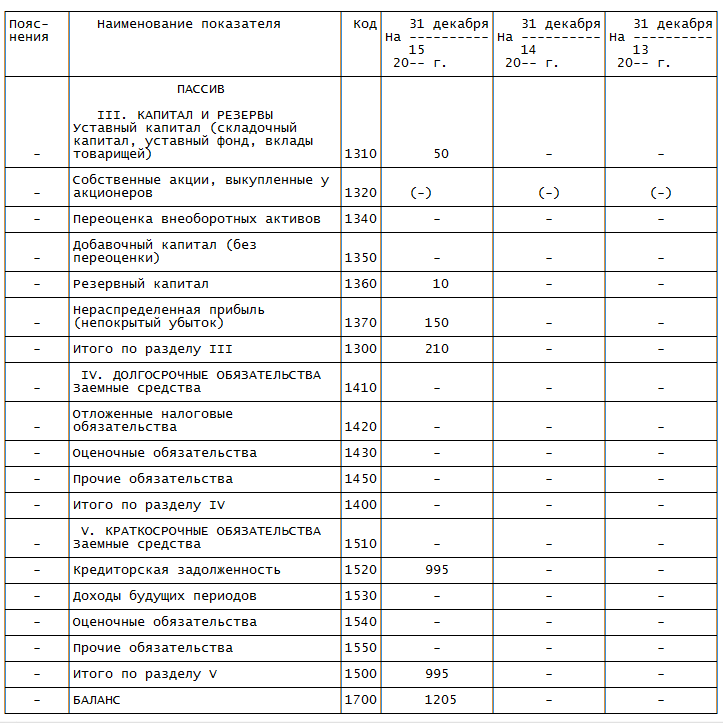

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Строки баланса

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Строки баланса 2021: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах.

Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей

Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5.

Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700.

Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

Какие активы являются финансовыми вложениями?

К числу объектов финвложений относят следующие активы:

- ценные бумаги;

- долговые обязательства в форме ценных бумаг, имеющих дату и стоимость погашения;

- инвестиции в уставный капитал других юрлиц, в том числе дочерних и связанных предприятий;

- депозиты в банках и кредитных организациях;

- дебиторку, приобретенную на условии уступки права требования;

- вклады участников по договорам простого товарищества;

- прочие активы, которые отвечают условиям признания их финвложениями (абз. 1–2 п. 3 ПБУ № 19/02).

ВНИМАНИЕ! Выданные организацией беспроцентные займы, полученные от покупателей (заказчиков) товаров (работ, услуг) беспроцентные векселя, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями организации не являются и показываются по строке 1230 «Дебиторская задолженность» в разд. II Бухгалтерского баланса

Таким образом, к финансовым вложениям относятся активы, используемые предприятием для повышения эффективности своей финансовой деятельности. Правильное распоряжение такими активами создает дополнительный доход предприятий, у которых финансовая деятельность не является основной.

Подробности см. в материале «Финансовые вложения в балансе — это…».

ПРИМЕР от КонсультантПлюс:По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с…

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Отражение оборотных активов в бухбалансе

Порядок предоставления отчетности в России устанавливает необходимость раскрытия сведений об имуществе компании в отчетной бухгалтерской документации.

Для отражения сведений об оборотных средствах используется второй раздел бухгалтерского баланса. С этой целью используются следующие строки документа:

- Запасы компании – стр.1210

- «Входной» НДС – стр.1220;

- Дебиторский долг – стр.1230;

- Финвложения, выраженные в неденежном эквиваленте – стр.1240;

- Денежные ресурсы – стр.1250;

- Прочие оборотные активы – стр.1260;

- Итоговые суммы раздела – стр.1200.

Рассмотрим более подробно, что относится к прочим оборотным активам.