Финансовые вложения в балансе

Содержание:

- Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

- Формы вложений

- Стоимость финансовых активов

- Ценные бумаги как способ инвестирования в КФВ

- Отражение вложений в бухгалтерском балансе

- Учет финансовых вложений

- Долгосрочные финансовые вложения

- Учет финансовых вложений

- Классификация финансовых вложений

- Как заполнить строки

- Долгосрочные финансовые вложения в балансе это

- Постановка вопросов и определение критериев

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

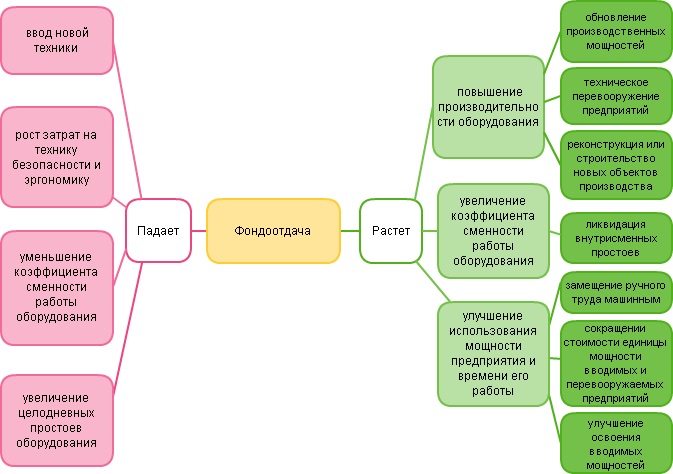

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Формы вложений

- депозиты в кредитных учреждениях;

- долговые бумаги остальных хоз.субъектов с фиксированным сроком и ценой закрытия.

- доли в других предприятий (в структуре уставного капитала);

- краткосрочные займы;

- ценные бумаги, выпуск которых осуществляется государством;

Такая форма финансовых вложений на короткий срок, как ценные бумаги, оценивается в качестве ликвидной только тогда, когда отсутствует риск их понижения в цене, и есть возможность их быстрой реализации. Приобретение ценной бумаги — высокий риск. При их покупке, как правило, прибегают к помощи специализированных фирм, которые помогают предприятиям сформировать инвестиционный портфель с минимальным риском.

Вложения, не являющиеся краткосрочными

Фин. вложения не могут относиться к краткосрочным, если являются:

- выкупом предприятием своих же акций для продажи или аннуляции;

- векселем, выданным за работы или услуги, оказанные векселедателю;

- покупке движимого или недвижимого имущества для сдачи в аренду и получения ренты.

Фактические расходы

К расходам при финансовых вложениях краткосрочного характера относят:

- денежные средства, уплаченные продавцу при заключении договора;

- расходы на сопровождение сделки. Сюда входят затраты на консультации по вопросам формирования инвестиционного портфеля;

- комиссия посредникам;

- остальные расходы, связанные с покупкой ценных бумаг краткосрочного характера.

Документация

Документация, сопровождающая сделку кратковременных финансовых вложений, состоит из:

- Договора, заключаемого по положениям текущего законодательства страны. Заключается в двух экземплярах письменной формы и регистрируется в определенных инстанциях. В нем описываются права/обязанности сторон, в т.ч. порядок оплаты и стоимость ценных бумаг и чрезвычайные обстоятельства.

- Сертификат, который подтверждает факт выпуска ценных бумаг. Используется при приобретении таких бумаг, которые имеют форму документа.

- Выписка из реестра акционеров. При необходимости предоставляется покупателю с подписью и печатью ответственного лица. В выписке указана информация о владельцах активов, а также количестве и свойствах активов.

- Акт приемки-передачи. В этом документе устанавливается факт передачи разных имущественных средств между хозяйствующими субъектами. Передача и получение фиксируется посредством подписания и печати документа субъектами, участвующими в сделке. Печать ставится при ее наличии.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

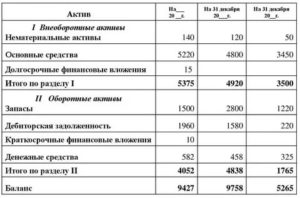

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Ценные бумаги как способ инвестирования в КФВ

Краткосрочные инвестиции, также называемые временными инвестициями или рыночными ценными бумагами, представляют собой долговые обязательства или ценные бумаги, которые, как ожидается, будут проданы или конвертированы в денежные средства в течение следующих 3–12 месяцев. Другими словами, это акции или облигации, которыми владеет руководство, чтобы получить быстрый доход, и планирует продажу в текущем отчетном периоде.

Инвестиционные ценные бумаги – это любые виды инвестиций, которые приобретаются с целью удержания ценных бумаг для получения дохода. Идея состоит в том, чтобы приобрести ценные бумаги, которые способны обеспечить некоторый устойчивый доход, который может использоваться в качестве источника дохода для деловых операций или аналогичных целей.

Краткосрочные инвестиции могут включать в себя ряд возможных инвестиционных инструментов. Рыночные эмиссионные ценные бумаги являются лишь одним из возможных вариантов, которые компания может использовать для краткосрочных инвестиций.

Краткосрочные инвестиции широко варьируются среди разных предприятий. Крупные корпорации обычно имеют миллиарды долларов краткосрочных инвестиций, которыми управляют профессиональные инвестиционные фирмы. Для таких корпораций управление денежными средствами является очень важной частью их бизнеса и может представлять очень значительный поток денег для компаний. Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса

Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса.

Чтобы ценные бумаги считались краткосрочными инвестициями, они должны обладать двумя конкретными качествами.

Во-первых, инвестиции должны обладать определенной степенью товарности, которая позволяет быстро превращать их в деньги.

Во-вторых, компания, владеющая ценными бумагами, должна иметь намерение превратить инвестиции в денежные средства в течение одного операционного цикла или одного года, в зависимости от того, какой период времени длиннее.

Существует два основных требования к инвестициям, которые следует рассматривать как краткосрочные:

- Инвестиция должна быть ликвидной. Это значит, что ее можно быстро продать. Примерами этого являются торгуемые акции и долговые ценные бумаги. Значительная доля участия в небольшой местной компании не будет считаться ликвидной. Фактически, это будет считаться неликвидным вариантом, потому что, скорее всего, потребуется много времени, чтобы найти другого покупателя.

Компания должна рассчитывать продать инвестиции в течение следующих 12 месяцев или в течение операционного цикла компании. То же самое с другими текущими активами – должно быть ожидание, что они скоро будут ликвидированы.

Краткосрочные инвестиции обычно имеют срок погашения от трех месяцев до одного года. Эти вложения в ценные бумаги со сроком погашения менее трех месяцев просто включаются в состав денежных средств как «Денежные эквиваленты»..

Отражение вложений в бухгалтерском балансе

Вложения денежных средств краткосрочного характера (не более двенадцати месяцев), к которым относят инвестиционный портфель хоз. субъектов, займы, гос. и частные активы и их цена записываются в бух. отчеты. Запись регулируется и осуществляется по нормам действующего законодательства страны.

Бух. учет вложений на период до двенадцати месяцев осуществляется и регулируется по нормам ПБУ 19.02 Это положение по бухучету, которые утверждалось приказом Минфина России №126н.

Бухгалтерский баланс показывает имущественное и финансовое состояние предприятия за определенный промежуток времени. Состоит из двух категорий — актив/пассив. Обе категории равны. Актив/пассив имеют подпункты, где описываются их типы.

Данные, отражаемые в балансе относительно вложений краткосрочного характера:

- стоимостное выражение вложений в текущих условиях рынка;

- стоимость выражение активов, по которым невозможно получить действующие значения на рынке;

- методы стоимостной оценки по типам и случаям выбытия вложений краткосрочного характера;

- динамика оценок стоимостного выражения для тех активов краткосрочного характера, по которым определялась действующая стоимость на рынке;

- изменение между начальной и номинальной стоимостью тех КФВ, для которых невозможно определить действующую стоимость на рынке;

- последствия от изменения методов оценивания стоимости активов краткосрочного характера;

- стоимостное выражение активов краткосрочного характера, которые обременены залогом, и стоимостное выражение тех активов, которые были переданы (не проданы) третьим лицам;

- величина резерва под обесценивание активов краткосрочного характера;

- данные по вычислению дисконтированной стоимости для займов, которые предоставлялись в определенный период, а также для ценных бумаг долгового характера.

Вложения на период до двенадцати месяцев можно рассматривать как способ защиты предприятием свободных финансов от влияния инфляции, а также как способ получения отложенных доходов.

Источник

Учет финансовых вложений

Размещение инвестиций учитывается на счете 58, исходя из их первоначальной стоимости. Перечислим основные проводки, применяемые в типовых ситуациях:

|

Операции |

Д/т |

К/т |

|

Открытие вклада, передача денег контрагентам под проценты |

58 |

51,52,55 |

|

Приобретение ЦБ |

58 |

76 |

|

Погашение задолженности по предоставленным займам |

51,52,55 |

58 |

|

Списание ЦБ |

90/2,91/2 |

58 |

|

Переоценка ЦБ: |

||

|

дооценка |

58 |

91 |

|

снижение стоимости |

91/2 |

58 |

|

создание резерва под обесценение финвложений |

91/2 |

59 |

Информация строки 1240 бухгалтерского баланса формируется на конец отчетного периода по алгоритму: сумма дебетовых сальдо счетов 58, 55 и 73 (в части займов персоналу), уменьшенная на размер образованного резерва под обесценение вложений – кредитовое сальдо сч. 59.

Долгосрочные финансовые вложения

Обладают меньшей ликвидностью, но при этом характеризуется минимизацией рисков — больше период — больше шансов сработать на разнице курсов, подождать роста цены и прочее. Как правило, к их сегменту причисляют фондовые документы, уставные фонды, депозиты в банках, сроком более чем на 1 год.

Порой принято выделять и социальные вложения. Это — растраты на обучение, разработка и экономическая поддержка какого-либо проекта, ведь не известно, когда «выстрелит» вклад. Но при этом душу тешит мысль о рациональном использовании активов. В процессе подведения результатов за определенный период учитывается дебиторская задолженность. Порой бывает так, что из долгосрочных, вложения переходят в ранг краткосрочных, и наоборот под воздействием определенных факторов.

Финансовые вложения направлены на получение прибыли. Поскольку выбрать есть с чего, рекомендую оценивать ликвидность и риски каждого проекта, а если самостоятельно с этим трудно справиться — тогда звать на помощь профессионалов. Помните, что покупая акции, нужно понимать, кому и за сколько их выгодно продать; вкладываясь в уставный фонд компании, что вы берете и на себя оценочные обязательства, например, выплатить отпускные сотрудникам; в депозиты — что могут быть внесены изменения по процентным ставкам.

Большинство финансовых экспертов сходятся во мнении, что финансовые вложения не должны включать заемные средства; пусть это займы в банке, ломбарде или у близких друзей. Чужие деньги не склонны приносить свою прибыль. А вот если вы хотите получить прибыль в крипте без каких-либо вложений, то стоит взять на вооружение баунти программу ICO. Алгоритм, с чего начать получение токенов — уже на моем блоге.

А я вам желаю только рациональных и эффективных финансовых вложений на разных этапах, которые обеспечивают постоянную пассивную прибыль.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Учет финансовых вложений

Как правило, такими операциями занимается бухгалтер или ваш личный финансовый консультант. Конечно, при желании можно углубиться в ведение учета, чтобы заниматься этим самостоятельно. Сразу уточню, что речь идет именно о профессиональном учете, но каждый грамотный инвестор считает свои профиты и потери.

А вот то, что можно порекомендовать новичкам в финансовых вложениях: изначально разобраться с регулярностью и размером начислений. Это позволит контролировать пассивную прибыль и, соответственно, свой расход. Свои законодательные тонкости имеются в каждом из видов, в зависимости от того, что вы выбрали для себя приоритетным.

Учет в уставных капиталах

Производится по счету 06 и относится к долгосрочным финансовым вложениям. Не стоит думать, что в уставной капитал можно вложиться непосредственно деньгами, ведь еще на этапе переговоров стороны договариваются о способах. Разницу между первоначальной и рыночной стоимостью вложений указывают в определенные графы.

В учет обязательно вводят и нематериальные активы. Согласно законодательным особенностям, выплаты по дивидендам облагаются налогом. Помните, что ваши средства могут попасть на основной или резервный капитал.

Во время составления учета во внимание берутся расчетные и валютные счета. При возможности инвестор приобретает максимальную долю в капитале, тем самым расширяя свои портфельные инвестиции

Вести бухгалтерию необходимо и в случае работы с ценными бумагами.

Учет в ценных бумагах

Это интересно не только частному инвестору, но и юрлицу, если оно хочет приобрести пакет акций какой-либо организации. С бухгалтерской точки зрения, проведенные расчеты вносятся в счета 08 «Капитальные вложения». Не забывают в учете упомянуть позицию фактической стоимости акций.

Стоит также понимать, что обязательно фиксируется момент: с кредитных или основных средств куплены акции. Если же вы инвестор международной компании и получаете дивиденды в иностранной валюте, то полученные суммы перечисляются в национальную по курсу нацбанка на день получения. Принципиальный момент — разница между дебетовым и кредитовым оборотами — именно это и составляет размер вашей прибыли от продажи акций.

Учет в депозитных вкладах

Как правило, ваш партнер в этом процессе — государственный или частный банк. Основные моменты, которые вносятся на стартовом этапе заполнения документации:

- Дата открытия счета (и здесь такой фокус — банк начинает насчитывать процент по депозиту на следующий день с момента открытия, а по кредиту — именно в этот).

- Процентная ставка (для нац валюты на порядок выше из-за высокой инфляции);

- Размер вклада;

- Валюта;

- Срок;

- Способ начисления процентов — простой или сложный.

Иногда вносятся и сроки выплат — ежемесячно или по окончанию определенного периода. Сегодня этот сегмент финансовой системы предлагает, как короткие, так и долгосрочные варианты.

Классификация финансовых вложений

Объектом инвестиций являются основные и оборотные денежные средства. Ими также могут быть и целевые финансовые вклады, ценные бумаги, интеллектуальная собственность, в которые выполняется инвестирование средств. По объекту долгосрочные вложения делятся на:

Ценные бумаги. Этот вид считают портфельным инвестированием. В данном случае облигации и акции приобретаются на срок более года. Чаще всего при таких вложениях инвестор не имеет стремления заработать на спекуляциях. Долгосрочные инвестиции данного типа делят на две группы:

— Инвестирование в ценные бумаги для выполнения частичного приобретения акционерного общества. Это позволит инвестору участвовать в управлении организацией.

— Инвестирование капитала с целью его сохранения. Этот вариант встречается нечасто, что объясняется тем, что ценные бумаги – это высоколиквидные активы. Однако инвесторы все же использую их, если они принадлежат стабильным акционерным обществам и не подвергаются существенным колебаниям.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Долгосрочные финансовые вложения в балансе это

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

Строка 140 «Долгосрочные финансовые вложения»

По строке 140 отражается:

К финансовым вложениям относятся:

| · | государственные и муниципальные ценные бумаги; |

| · | ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); |

| · | вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); |

| · | предоставленные другим организациям займы; |

| · | депозитные вклады в кредитных организациях; |

| · | дебиторская задолженность, приобретенная на основании уступки права требования; |

| · | вклады организации-товарища по договору простого товарищества; |

| · | прочие аналогичные вложения. |

К финансовым вложениям организации не относятся:

| · | собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; |

| · | векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; |

| · | вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; |

| · | драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. |

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

| · | суммы, уплачиваемые в соответствии с договором продавцу; |

| · | суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения; |

| · | вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; |

| · | иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. |

Финансовые вложения считаются долгосрочными, если срок их погашения (обращения) превышает 12 месяцев.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

Статья написана по материалам сайтов: okbuh.ru, znaybiz.ru, mvf.klerk.ru.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях: