Условия возмещения ндс из бюджета

Содержание:

- Как повысить шансы на получение возмещения?

- Кто является плательщиком налога на доходы физического лица

- Кто платит пониженный НДС

- Могут ли отказать

- Tax free для выезжающих иностранцев

- Кому доступна опция

- Возврат НДС при экспорте из России

- Как вернуть НДС – пошаговая инструкция

- Документы, необходимые для возврата НДС

- Можно ли вернуть вычет при покупке машины — условия получения

- Какие бывают ставки

- Поступления от участников долевого строительства

- Подведем итоги

Как повысить шансы на получение возмещения?

Для получения возврата налога, субъектам предпринимательской деятельности необходимо подать соответствующим образом заполненную декларацию в ФСН, в установленные законодательством сроки. Каждый субъект предпринимательской деятельности, являющийся плательщиком налога на добавочную стоимость, может некоторыми действиями повысить шансы на получения возврата средств из бюджета. В первую очередь, заключая сделку, по которой возникнет переплата НДС, нужно внимательно проверять все документы, чтобы у сотрудников контролирующих органов к ним не возникло никаких вопросов.

Во-вторых, следует проверять своих контрагентов на добросовестность, чтобы у налогового органа не было причин признать сделку фиктивной. Сегодня многие фирмы специализируются в сфере минимизации налоговых обязательств, и их услугами пользуется огромное количество юридических и физических лиц. Планируя сделку с таким контрагентом, субъект предпринимательской деятельности должен помнить о том, что у него могут возникнуть проблемы с представителями закона, которые перерастут в уголовное производство. Фиктивные сделки, по которым к возмещению было заявлено более 250 000 рублей, будут расцениваться представителями Фемиды в качестве экономических преступлений.

Кто является плательщиком налога на доходы физического лица

Обязательство по внесению в определенное законом время в общий бюджет государственной казны сумм установленного размера вменяется лицам следующих категорий:

- имеющим гражданство РФ;

- иностранцам, временно или постоянно проживающим на территории нашей страны;

- лицам, у которых гражданская принадлежность отсутствует.

К персонам, выплачивающим налог, также относятся индивидуальные предприниматели, так как они также числятся в роли лиц физических, получается, должны осуществлять перечисление искомого налога с денежных поступлений, являющихся выручкой компании.

Выплаты налога подлежат внесению не только за лиц, достигших совершеннолетия, но и младших по возрасту личностей. Самостоятельно уплачивать налоги до совершеннолетия они не могут, поэтому функцию плательщика перенимают на себя родители или организации, от которых искомым личностям поступают денежные средства.

Выше мы упоминали, что в основном категории плательщиков делятся на две самые важные группы:

- резидентов;

- нерезидентов.

При этом из групп исключаются некоторые категории граждан, на которых не распространяется указанное деление, они всегда находятся в статусе резидентов, даже при этом, не появляясь годами на территории родины.

Речь идет, прежде всего, о представителях структур:

- военных;

- государственных.

Представители каждой из указанных категорий могут командироваться и служить в других странах годами, не имея возможности появиться на родине, чтобы сохранить актуальным статус резидента. Благодаря особенному указу правительства статус их не может быть утерян до тех пор, пока лицо остается на должности в искомой структуре или иной, имеющей аналогичный характер и дающей аналогичные привилегии.

Кто платит пониженный НДС

Стандартной ставкой НДС в России является 18%, за исключением отдельного перечня товаров и услуг, для которых предусмотрена пониженная ставка 10%. В 2021 году это:

- продовольственные товары;

- детские товары;

- медицинские товары;

- книги, газеты, журналы;

- племенной скот.

Как видите, в эту категорию попадают так называемые «социально значимые» товары — продукты питания, детская продукция, лекарства. Ставка 0% предусмотрена для транспортно-экспедиционных услуг, международной перевозки товаров и для экспортируемых изделий.

Ставка 0% предусмотрена для транспортно-экспедиционных услуг, международной перевозки товаров и для экспортируемых изделий.

Могут ли отказать

Отказ в возврате НДС связан с неправильным оформлением документов или с уверенностью налоговых сотрудников в том, что деятельность не совершалась.

Незаконность отказа в возврате НДС в большинстве ситуаций получается довести через суд. Самые распространенные случаи для отказа в возмещении НДС:

| Ошибки в документации | Это основание является самым распространенным при отказе в возврате НДС, но и самым простым для обжалования в суде. По данным делам больше всего положительных решений для налогоплательщиков |

| Отсутствие документации | Еще одним распространенным основанием отказа в возврате налога есть отсутствие документов, часто товарно-транспортных накладных. В данной ситуации есть противоречивая судовая практика, но есть и положительные постановления |

| Ошибки в отчетах | Часто налоговые сотрудники не запрашивают дополнительные данные у плательщика и при появлении ошибок в декларации просто отказываются возмещать налог. При оспаривании их действий налоговики ссылаются на то, что соответственно со ст. 88 НК они могут только запросить объяснения от плательщика налогов, но не должны этого делать |

| Ошибки в принятии на учет | Обосновывая отказ в возврате по налогу, налоговики чаще всего не признают факт принятия из-за неправильно оформленной документации |

Видео: первоначальные аспекты

Вопрос о возврате НДС из бюджета за налоговое время появляется, когда размер вычетов превосходит сумму налога, причисленного к оплате, и появляется только у плательщиков НДС, ведь у неплательщиков нет возможности использовать вычеты.

Процесс возврата состоит из нескольких этапов – от составления и подачи декларации до получения из бюджета выплаты.

Tax free для выезжающих иностранцев

Во всем мире возвращение НДС физическим лицам производится за покупки, сделанные иностранными гражданами, при выезде из страны, в которой они были приобретены. Суммы возврата составляют от 7 до 22% от суммы покупки и зависят от размера сбора и комиссионных оператора Tax free. На территории РФ система действует пока в пилотном проекте. Иностранцы с 2018 года могут вернуть налог НДС на карту — срок пилота заканчивается 31 декабря 2020 года. Минфин решил дополнить порядок возврата налога иностранным гражданам, выезжающим за рубеж, — законопроект с поправками в статью 169.1 НК РФ опубликован на Едином портале для размещения проектов нормативно-правовых актов.

Ведомство рассчитывает, что новый закон вступит в силу с 1 июля 2020 года.

Система Tax Free введена в России с 1 января 2018 года. Поправки в статью 88 и главу 21 НК определяют, как законно и безопасно вернуть НДС на свою карту, если иностранный гость покидает страну (ФЗ-341 от 27.11.2017). Система работает до конца 2020 года следующим образом:

- иностранцам возвращают при вывозе товаров, купленных в России, за пределы Евразийского экономического союза;

- компенсация допускается в отношении товаров, приобретенных только в особых магазинах в отдельных регионах;

- вывезти товары надо строго через определенные пограничные пункты пропуска;

- чтобы оформить получение денег при выезде за рубеж иностранцу при покупке товаров надо получить специальный документ — чек Tax Free.

- при выезде этот чек (вместе с товаром и паспортом) предъявляется в аэропорту сотрудникам таможенных органов, которые проставят в нем специальную отметку.

Внесенные поправки в налоговое законодательство регламентируют, как физическому лицу получить компенсацию НДС, возврат осуществляется следующими способами:

- наличными сразу при выезде.

- в течение года на расчетный счет или банковскую карту через оператора Tax Free, либо напрямую от магазина.

Новые дополнения предполагают:

- документ (чек) для компенсации суммы возврата сформируют организации розничной торговли в электронной форме;

- электронный формат чека для компенсации утвердит ФНС совместно с ФТС.

- новый порядок документооборота с налоговыми органами для организаций, оказывающих услуги по компенсации сбора иностранцам на основании электронных чеков.

Действующее законодательство некоторых стран ЕС не предполагает возврат НДС для физических лиц с покупки продуктов — возвращают налог не со всех товаров. Опция недоступна для продуктов питания, алкоголя и табачных изделий.

Кому доступна опция

Возврат НДС открыт для ИП или компаний, которые соответствуют следующим условиям:

- режим налогообложения подразумевает уплату НДС;

- услуга или товар получены для ведения предпринимательской деятельности;

- на руках должны быть счета-фактуры (в них прописывается размер налога);

- услуга, работы и товар должны быть оприходованы;

- в счете-фактуре обязательно наличие подписи главбуха и руководителя;

- операция не должна быть фиктивной (это относится и к продавцу).

Деньги возвращаются на расчетный счет в двух ситуациях:

- Размер налоговых вычетов выше суммы НДС.

- Если плательщик проводит операции, которые облагаются «нулевым» налогом. Список таких сделок определен в НК РФ (ст. 164).

Возврат НДС организации не походит автоматически. Представители компании должны оформить заявление и потребовать в нем возврат излишне заплаченного налога.

Возврат НДС при экспорте из России

Товары, направляемые на экспорт, облагаются НДС по нулевой ставке. Это означает, что предприниматель, уплативший налог, может рассчитывать на его возврат из бюджета в течение установленного срока. Порядок возврата устанавливается статьей 176 НК РФ.

Согласно нормам законодательства, возмещение доступно только для тех товаров, факт вывоза которых за границу России документально подтвержден. Главное «действующее лицо» в этом процессе – таможенные службы. Они ставят на таможенной декларации отметку о том, что продукция вывезена.

Возврат НДС при экспорте производится в два этапа:

- подтверждение права на нулевую ставку;

- непосредственно возмещение налога, которое возможно после проверки налоговыми службами правильности произведенных организацией расчетов.

Подтвердить ставку 0% необходимо в течение полугода с даты помещения товаров под процедуру экспорта. Для этого необходимо собрать следующие документы:

- контракт с иностранным покупателем;

- таможенная декларация с отметками уполномоченных органов;

- товаросопроводительная и иная документация с отметками таможенников.

Непредставление полного пакета документов означает, что экспортная продукция будет обложена налогом по стандартной ставке (10% или 18%). Предпринимателя обяжут уплатить в бюджет налог и перечислить пени за его просрочку.

Получив документы, налоговый орган рассматривает их. Он вправе провести в организации камеральную проверку. На принятие решения государственным органам дается 90 дней. За это время они обязаны либо вернуть компании причитающуюся сумму, или дать обоснованный отказ.

Если у компании отсутствует задолженность по налогам, пеням, штрафам, то в течение 14 дней после принятия решения средства поступают на ее расчетный счет. Полученные деньги можно использовать по своему усмотрению.

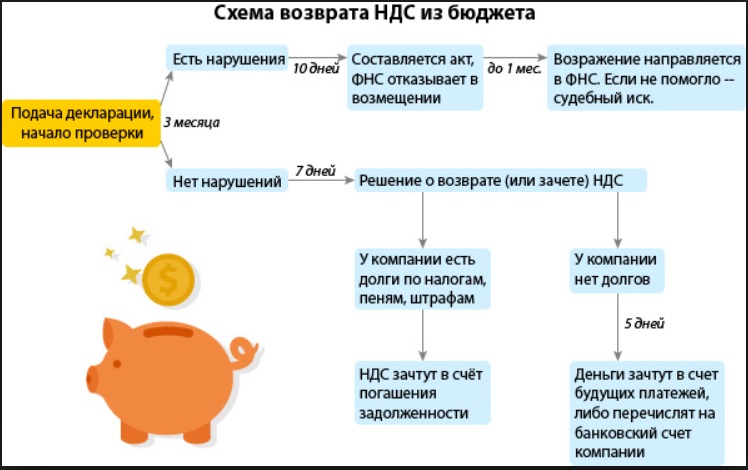

Как вернуть НДС – пошаговая инструкция

Возврат НДС происходит по такой схеме:

- Нужно подать налоговую декларацию, где будет указан размер НДС к возврату. На протяжении трех месяцев налоговая инспекция проведет камеральную проверку. В ее ходе сотрудники налоговой могут потребовать документы, подтверждающие право на вычеты из налогов. Если никакие нарушения в ходе инспекции выявлены не были, то будет вынесено положительное решение. Если же нарушения все-таки существуют, то нужно проделать дальнейшие шаги.

- После выявления нарушений сотрудники налогового органа должны составить акт проверки, где обязательно должны быть указаны выявленные нарушения.

- Налогоплательщик может в письменной форме выразить свое несогласие с найденными нарушениями. На это законодательство выделяет не больше 1 месяца с дня получения акта.

-

Налоговые органы составляют акт о привлечении плательщика налога к ответственности или же отказе от этого. После получения возражений у налоговой инспекции есть 10 дней на принятие решения. Налогоплательщик должен быть уведомлен об этом на протяжении пяти рабочих дней.

Если все же было вынесено решение о привлечении к ответственности, то о возврате НДС не может идти речи. Перед принятием решения налоговая инспекция должна узнать о наличии недоимки по НДС. - Если недоимка по НДС существует, то сотрудники налоговой самостоятельно зачисляют НДС в счет задолженностей по налогам или штрафам.

- Если камеральная проверка не выявила никаких нарушений, то налоговые органы принимают решение о возмещении НДС. На это у них имеется не более 7 дней с момента окончания инспекции.

- Если у налогоплательщика нет недоимки по НДС, задолженности по штрафам и другим налогам, то ему возвращается НДС.

- На протяжении 5 рабочих дней на счет налогоплательщика зачисляются средства;

- Если средства не были возвращены вовремя, то с 12 дня начинают начисляться проценты, которые потом обязательно зачисляются на счет плательщика налогов.

Как оплатить НДС?

Как оплатить НДС?

Составление счетов-фактур и другие рекомендации к возврату

Достаточно часто главной причиной отказа в возврате НДС является несоответствие данных и неправильное заполнение документов. В определенных случаях причиной для этого может стать неверное указание адреса (фактической вместо юридического), или же путаница в указании номеров платежных документов.

Суд допускает использование исправленных документов, но намного проще делать все верно с самого начала.

Рекомендуется вести учет так, чтобы отделять облагаемые налогом и необлагаемые операции. Если такое отделение не сделано, то вернуть НДС будет практически нереально, так как эта процедура привязана к определенным видам работы.

Также можно ожидать отказа тем организациям, контрагент которых не заплатил НДС.

Законодательное регулирование

Нормативная база, при помощи которой регулируется вопрос начисления и возврата НДС включает в себя такие законодательные акты:

- глава 21 Налогового кодекса РФ;

- Постановление Правительства, которое выдано под номером 1137, и в котором говорится о нормах заполнения документов, необходимых для уплаты налога;

- Таможенный кодекс ТС.

Также сюда можно отнести соглашение, подписанное членами Таможенного союза о таможенной стоимости товаров, которые перевозятся через границы стран.

Для получения шанса на возврат НДС обязательно нужно соблюдать нормы его уплаты и следить за правильным заполнением документов.

Краткое изложение сути налога на добавленную стоимость и принципов этой системы налогообложения – в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Документы, необходимые для возврата НДС

Как было замечено выше, большую роль играют документы. Физическим лицам нужно четко осознавать, что они необходимы для возмещения процента. Если что-то из списка не будет предоставлено, то вычету будет отказано, так как это прописано в законодательстве РФ.

Итак, в перечень пакета документации входят:

- Налоговая декларация. Напомним, что нужно указать минусовую сумму.

- Договор поставки. Он служит подтверждением проводимых операций.

- Книга покупок и продаж. В них фиксируются все финансовые потоки компании.

- Счет-фактура. Один из главных документов при проведении практически любой процедуры.

- Декларация с таможни, в которой поставлены все нужные отметки.

- Дополнительные документы, запрошенные Федеральной Налоговой Службой.

Список доказывает, что все справки будет легко собрать, так как при продаже товара, услуги эти бумаги уже имеются. Их составлением и заполнением занимаются юристы, бухгалтеры, если данная ситуация применяется к какой-либо фирме. Лишних телодвижений практически не нужно будет совершать. После подачи всего пакета возможен возврат НДС физическому лицу.

Можно ли вернуть вычет при покупке машины — условия получения

Налоговое законодательство предусматривает получение вычета по некоторым видам затрат. Такой перечень указан в статье 220 НК РФ. В него входят:

- приобретение или строительство жилья;

- получение образования;

- оказание медицинских услуг;

- благотворительная деятельность.

Сумма имущественного вычета в таких случаях равна 13% НДФЛ от общего объема расходов. Как видно, в указанный перечень приобретение транспортного средства не включено. Тем не менее существует несколько способов возврата части потраченных средств. Однако для физических и для юридических лиц существует ряд различий.

Подробнее о возможности получения налогового вычета можно узнать в нашей статье.

Для физических лиц

Для такой категории законом не предусмотрена возможность вернуть НДС при покупке транспортного средства. При этом не имеет значения как совершалась покупка – наличными или в кредит

Также неважно, где приобреталось транспортное средство — у дилера или другого физического лица

Для юридических лиц

Компания может возместить такие затраты по окончании налогового периода. Компенсировать НДС можно будет, если транспортное средство приобреталось:

- по наличному расчету;

- в рамках кредитного договора;

- по лизингу.

Место приобретения транспортного средства значения не имеет. Это может быть салон или вторичный рынок. Инициировать процедуру можно будет, только если транспортное средство используется для осуществления предпринимательской деятельности. При этом потребуется подтвердить такой факт документально.

Условиями компенсирования налога для юридических лиц являются:

- имущество должно быть поставлено на баланс организации в качестве основного средства;

- целевое назначение ТС – осуществление предпринимательской деятельности;

- все документы на автомобиль должны быть оформлены;

- на момент инициирования процедуры компания не должна иметь задолженностей по обязательным выплатам – штрафам, налогам.

Какие бывают ставки

Выше мы упомянули, что существует установленная ставка по искомому налоговому сбору – 13% от получаемой суммы. Однако действительно она лишь для так называемых резидентов Российской Федерации – граждан, которые пребывают в стране не менее 183 дней в годичный период.

Приведем пример. Вы являетесь резидентом России, так как проживаете на ее территории положенный временной срок. Место вашего трудоустройства находится в компании по изготовлению конфет «Ласточка», вы являетесь менеджером по рекламе фирмы. Обещанный на искомой должности оклад составляет 40 тысяч российских рублей. Однако, получить ежемесячно полную указанную сумму вы не сможете, так как обязаны отдать государству 13% от нее, то есть 5 тысяч 200 рублей. В результате зарплата перестает радовать так сильно и приближается к привычной для простого обывателя величине, составив 34 тысячи 800 единиц российской валюты.

Какая же величина отчислений положена остальным гражданам, не принадлежащим к числу резидентов страны? Серьезно превышающая указанную ранее ставку. Нерезиденты России отдают государству по 30% от получаемого дохода, величина для многих просто непосильная.

Это касается не только оплаты труда, но также более серьезных сумм. Представим, что вы не являетесь резидентом Российской Федерации, но владеете квартирой на ее территории. После реализации жилья с полученных средств, если не был выждан предельный временной срок для освобождения от искомой уплаты, вам придется выплатить в казну страны не 13%, а все 30%. Такая выплата серьезно ударит по вашему карману. Вариант у вас один – отложить реализацию и приобрести статус резидента, после чего возобновить процесс вновь.

Существует также отдельная категория выплат, подразумевающая распределяющуюся между членами АО или иного субъекта прибыль, выдающуюся лицам, находящимся в составе, пропорционально имеющимся у них ценным бумагам. Имеет эта прибыль и официальное название – дивиденды. Согласно букве закона, резиденты страны выплачивают с них отчисления в размере 13 % от суммы.

Для денежных призов, поступающих из любого источника, и превышающих размер в 4 тысячи российских рублей, актуальная ставка по отчислениям составит 35%.

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

Подведем итоги

Получить возврат НДФЛ (не НДС!) имеет право каждый житель России, а также отечественные организации, которые находятся в определенных законодательством соответствующих ситуациях. Процесс возврата уплаченных в бюджет страны средств несколько затруднителен ввиду высокой степени бюрократичности, однако не справиться с ним довольно трудно, ведь сегодня придумана масса средств для облегчения налогового бремени плательщика и в техническом смысле.

Получить возврат НДС невозможно

Важно обладать определенным уровнем налоговой грамотности, в противном случае возврата средств вам не видать. В России действует негласное правило: получение государственных компенсаций – дело добровольное

Специалисты налоговой инспекции или бухгалтерского отдела по месту работы не станут бегать за вами с просьбой получить деньги. Будьте внимательны, и знайте права в области налогообложения, тогда благополучие не оставит вас.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!