Как проверить кредитную историю за 1 час в интернете?

Содержание:

- Как узнать свою кредитную историю через интернет у официального партнера

- Где хранится кредитная история

- Как узнать, где хранится КИ

- Способы проверки КИ

- В чем заключаются плюсы рейтинга по сравнению с кредитной историей?

- Плохая кредитная история — это

- Что такое кредитная история?

- Как получить кредитную историю?

- Важные особенности и вопросы физических лиц

Как узнать свою кредитную историю через интернет у официального партнера

Кроме стандартных способов заказа КИ, в последние несколько лет была успешно внедрена проверка информации через интернет. Ее предлагают непосредственно сами БКИ (Эквифакс, ОКБ, Русский стандарт). В таком случае вне зависимости от компании, весь процесс происходит следующим образом:

- Регистрация на сайте и создание учетной записи.

- Подтверждение личного кабинета путем ввода кода с смс-сообщения.

- Идентификация пользователя и его паспортных сведений путем:

- отправки заверенной телеграммы или письма;

- посещения компании с личным документом;

- прочие способы: онлайн-идентификация, через отделения «Контакт» или путем получения банковского перевода.

- После успешного подтверждения личности необходимо оплатить онлайн-услугу. Чаще всего это можно сделать путем пополнения счета личного кабинета.

- Полученный документ будет доступен непосредственно в учетной записи или на электронной почте.

В некоторых случаях БКИ предоставляют такую возможность своим официальным партнерам. Например, крупнейшая компания РФ – НБКИ онлайн-услуги для физических лиц не предоставляет. Но узнать кредитную историю онлайн можно воспользовавшись услугами его партнера: онлайн-сервиса БКИ24.инфо. Для этого необходимо:

- Отправить запрос с помощью установленной формы на официальном сайте.

- Оплатить стоимость услуги – 340 р.

- Получить отчет на e-mail адрес.

Регламентированный срок получения: от 3 до 15- ти минут. Регистрация на сайте и подтверждение личности не требуется.

Готовый документ на пять страниц предоставляется в виде pdf-файла с электронной цифровой подписью.

Как можно исправить КИ

Если после получения своей КИ, заемщик обнаружил в ней недостоверные сведения, то у него есть право обратиться с письменным заявлением на устранение ошибок в то бюро, которое предоставило данную КИ. К заявлению необходимо приложить документальное подтверждение того, что сведения некорректны. Каждый запрос БКИ рассматривает и проводит внутреннюю проверку. Если ошибок со стороны компании нет, бюро обращается к банку или другой финансовой компании, в части которой находятся ошибочные данные в КИ. Далее внутреннюю проверку проводит уже кредитное учреждение.

На всю процедуру отводится не более месяца, поскольку в течение 30 дней уполномоченный сотрудник БКИ обязан дать письменный ответ.

В случае, если ни бюро, ни банк не нашли со своей стороны никакой ошибки, заемщик получит соответствующий ответ, который всегда можно обжаловать в суде.

Итак, мы разобрались, насколько важна кредитная история. Узнать свою можно одним из описанных способов.

Ваш кредитный рейтинг

Взгляните на себя глазами 1000 банков РФ

Посмотреть

Избавление от просрочек

Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Ипотека

Кредиты под залог

Где хранится кредитная история

Концентрация сведений о денежных обязательствах гражданина осуществляется в специализированных организациях — Бюро КИ. Это коммерческие юрлица, созданные преимущественно в форме ООО. Сейчас насчитывается , половина из которых зарегистрированы в Москве.

По направлениям деятельности условно можно выделить:

- универсальные БКИ, ориентированные на работу с любыми пользователями;

- профильные БКИ, созданные для обслуживания конкретных пользователей.

К крупнейшим универсальным БКИ относят:

- АО «НБКИ»;

- ООО «Эквифакс Кредит Сервисиз».

Наибольший объём информации в профильных БКИ сосредоточен:

- в ЗАО «ОКБ» (создано для обслуживания Сбербанка);

- в ООО «Кредитное бюро Русский Стандарт» (создано для обслуживания Банка Русский Стандарт).

Независимо от направления деятельности в БКИ собирается информация обо всех финансовых обязательствах, подлежащих отражению в истории субъекта. Сведения из базы также предоставляются по запросам любого субъекта. В вышеуказанных четырёх бюро сконцентрирована информация более чем о 95% субъектах.

Первоначально источниками формирования баз данных являлись:

- банки;

- МФО;

- кредитные кооперативы.

Круг организаций, предоставляющих сведения о финансовых обязательствах граждан и их исполнении, постепенно расширялся. По состоянию на 2019 год сведения о физических лицах поступают от:

- организаций, являющихся заимодавцем (кредитором) по договору займа (кредита);

- организаций, в пользу которых вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника задолженностей по оплате за жилое помещение, коммунальные услуги и услуги связи;

- ФССП в отношении должников по алиментам;

- гарантов — кредитных или страховых организаций (страховые организации могли выступать гарантами до 01.06.2015 г.), выдавших обязательство уплатить кредитору денежную сумму;

- арбитражного управляющего, назначенного для проведения процедуры банкротства;

- лиц, получивших права требования по указанным выше обязательствам (цессионарии).

В настоящее время в кредитные бюро передаётся информация и о должниках по алиментам

В настоящее время в кредитные бюро передаётся информация и о должниках по алиментам

Объём КИ значительно расширился по сравнению с первоначально установленным и вышел далеко за рамки кредитных (заёмных) отношений.

В кредитные бюро передаётся информация:

- о возникновении обязательств, в том числе поручительства;

- о нарушении сроков исполнения обязательств;

- о состоявшейся уступке требований;

- о вынесении решений суда о взыскании задолженности по кредиту (займу);

- о начале процедуры банкротства;

- об обращении взыскания на заложенное имущество.

По общему правилу источники передают информацию в БКИ в сроки, установленные договором об информационном сотрудничестве, но не более чем в течение 5 рабочих дней. На практике сроки зачастую нарушаются даже банками и МФО. ФССП, ресурсоснабжающие организации, цессионарии, арбитражные управляющие могут забыть о необходимости передать информацию или даже не знать о ней, в связи с чем в кредитных досье может содержаться недостоверная информация.

В целях акутализации информации и защиты прав добросовестных заёмщиков и исполнивших обязанности должников законодатель предоставил право субъекту истории (гражданину или юрлицу, о котором собирается информация) дважды в год бесплатно получать свой кредитный отчёт, но не более 1 раза в виде документа.

Не совсем понимаю, почему государство пошло по пути коммерциализации деятельности по формированию и отслеживанию КИ граждан и организаций. Логичнее и прозрачнее было бы создание единой государственной или некоммерческой структуры, выполнявшей все функции БКИ. Возможно, это связано с тем, что кредитование (заимствование) является коммерческой деятельностью. Создание государственной структуры по сбору и обработке кредитной информации могло быть расценено как вмешательство государства в коммерческую деятельность, что противоречит принципам существующей экономической политики. С практической точки зрения, единая служба кредитных историй была бы удобней и проще как для субъектов, так и для пользователей кредитных историй.

Как узнать, где хранится КИ

Следующий шаг в получении КИ — выяснение, где храниться досье. Как можно узнать такую информацию? Сделать запрос в ЦККИ. При наличии пароля КИ делается это быстро и бесплатно на сайте каталога, где указываются:

- ФИО;

- данные паспорта;

- когда выдан;

- код субъекта КИ;

- e-mail, на который необходимо отправить ответ.

Когда код не сформирован или утерян, есть два пути решения проблемы. Первый — сгенерировать код заново и посмотреть интересующую информацию на сайте ЦККИ. Второй — воспользоваться услугами:

- БКИ;

- банков и МФО;

- нотариальной конторы;

- почты РФ.

Перечисленные способы — платные. Необходимо заплатить 300-800 рублей.

Центральный банк предусмотрел возможность запроса через нотариальную контору. Сам запрос и ответ на него производятся в электронном виде, через сервера ЦККИ и Федеральной нотариальной палаты. Нотариус имеет один рабочий день после поступления ответа, чтобы предоставить своему клиенту информации о местах хранения его досье.

Самостоятельно сделать запрос можно телеграммой. Ее необходимо дать по адресу: 107016, Москва, ЦККИ. В ней пишутся:

- ФИО;

- паспортные данные;

- место и дата рождения;

- данные регистрации;

- номер сотового или домашнего телефона;

- e-mail, на который следует направить ответ.

Оператор сверяет телеграмму с паспортными данными и заверяет ее своей подписью. При формировании текста телеграммы необходимо:

- Каждую позицию запроса производить с новой строки;

- Символ @ в адресе электронной почты заменить на «а» в скобках. Если в e-mail имеется символ «_», следует писать «нижнее подчеркивание».

При задержке ответа на телеграмму более 72 часов, отправителю следует обратиться в ЦККИ через онлайн-приемную ЦБ РФ. В обращении указать:

- Дату отправления телеграммы;

- ФИО;

- Адрес e-mail, указанный в телеграфном отправлении.

Способы проверки КИ

В ответе ЦККИ будут перечислены все бюро, имеющие сведения о заявителе. После этого переходим к истребованию непосредственно кредитного отчёта.

БКИ обязано предоставить кредитный отчёт по заявке субъекта КИ. Отчёт может быть предоставлен в двух вариантах:

- на бумажном носителе с подписью руководителя (заместителя руководителя) БКИ и оттиском печати организации;

- в электронном виде с электронной подписью или иным аналогом подписи.

В заявке на предоставление информации должны быть указаны:

- фамилия, имя, отчество (при наличии);

- серия и номер документа, удостоверяющего личность;

- дата рождения;

- почтовый или электронный адрес, по которому следует направить ответ.

Запрос в БКИ может быть направлен несколькими способами.

Как узнать КИ бесплатно по фамилии через интернет

В сети иногда попадаются сообщения или реклама организаций, предлагающих оформить запрос в БКИ в онлайн-режиме бесплатно через специальные сервисы. Обращаться к услугам подобных сайтов не стоит, так как, согласно действующему законодательству, такие услуги не могут оказываться третьими лицами, а официальные партнёры не оказывают услуги на безвозмездной основе. При передаче личной информации на такие сайты высок риск того, что эти данные будут использованы в противоправных целях. В лучшем случае вам пришлют на электронную почту скоринговый отчёт, который по большому счёту не имеет практического значения и не содержит информации о конкретных обязательствах. В скоринговом отчёте указывается так называемый скоринговый балл, который субъективно отражает вероятность одобрения кредита в условном банке.

Реальные сайты-посредники, например, БКИ24, действуют на платной основе, стоимость услуг от 300 рублей. Если всё-таки решите действовать через посредника, убедитесь в том, что это действительно партнёр БКИ. Проверить информацию о партнёрах можно на официальном сайте бюро. Далее мы рассмотрим, в каких случаях можно обратиться за помощью к интернету.

Как проверить КИ бесплатно через портал госуслуг

Ответ аналогичен предыдущему — никак. Несмотря на все свои достоинства и обширные возможности, подобные услуги портал не оказывает. Через портал можно лишь получить информацию о бюро, где находится кредитная история, и далее контактировать напрямую с ними.

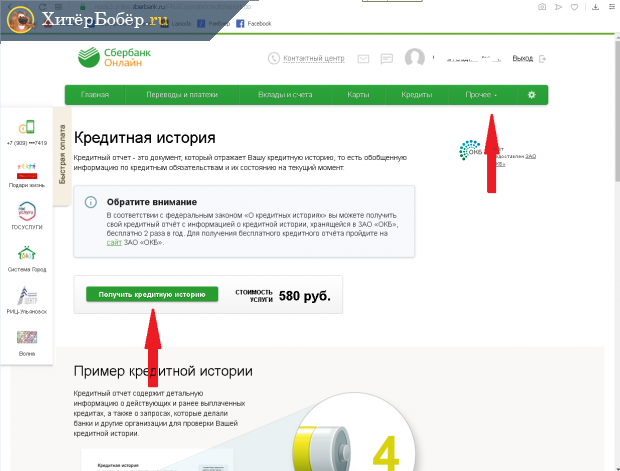

Как проверить КИ через Сбербанк

Сбербанк пошёл по пути формирования собственного БКИ. Информацию о своих клиентах Сбербанк передаёт только в ЗАО «ОКБ», в других БКИ сведений о сбербанковских кредитах, скорее всего, получить не удастся. Но ЗАО «ОКБ» не ограничивается лишь обслуживанием интересов своего фактического учредителя. Информация о субъектах поступает и из других источников.

У Сбербанка есть платная услуга по предоставлению кредитной истории из АО «ОКБ»

У Сбербанка есть платная услуга по предоставлению кредитной истории из АО «ОКБ»

КИ предоставляется из АО «ОКБ». Услуга платная, стоимость составляет 580 рублей. Деньги будут списаны с карты. Количество обращений не ограничено.

Как проверить КИ, обратившись в бюро

Проще всего получить кредитную историю можно непосредственно в конкретном БКИ при личном обращении. Отчёт предоставляется бесплатно дважды в год в течение нескольких минут, но в виде документа субъект вправе получить отчёт только один раз в год. При втором обращении информация будет передана в электронной форме.

Но этот способ неудобен. БКИ не имеют филиалов и представительств по стране, и для личного обращения придётся ехать в Москву или другой город, где фактически находится организация.

Запрос в БКИ можно направить по почте, но для этого потребуется нотариальное удостоверение подписи. Форму запроса следует скачать с сайта БКИ. Удостоверение подписи у нотариуса обойдётся в 200 рублей, но, скорее всего, нотариус навяжет какие-нибудь дополнительные услуги на 500–1000 рублей вроде подготовки и распечатки заявки.

Заявку можно также направить телеграммой с заверенной подписью в таком же порядке, как и заявку на предоставление информации о БКИ. Стоимость такой телеграммы составляет около 300 рублей. Заверить подпись в телеграмме можно только при личном посещении почтового отделения при предъявлении паспорта (иного удостоверяющего личность документа).

В чем заключаются плюсы рейтинга по сравнению с кредитной историей?

Простота. Дело в том, что кредитная история в зависимости от активности своего субъекта (то есть заемщика) может занимать десятки страниц, сложных для прочтения неквалифицированными специалистами. Даже банкиры с трудом оценивают потенциального клиента: им требуется компьютер и специальная программа, называемая скоринг-системой. Персональный кредитный рейтинг является готовой сводной оценкой заемщика. Его можно сравнить с рейтингами других заемщиков или собственным в прошлом, оценив динамику и узнав, улучшилось ли ваша финансовая репутация.

Возможность запрашивать много раз. Немаловажным является и то, что в отличие от кредитной истории, которую можно запрашивать бесплатно только дважды в год, НБКИ рассчитывает ПКР бесплатно неограниченное количество раз. Таким образом заемщик имеет возможность свободно следить за изменениями рейтинга и целенаправленно работать над его повышением

Это особенно важно в период обслуживания активных кредитов: каждый новый платеж повышает ПКР на несколько пунктов. Кроме того, заемщик лучше понимает аргументацию и мотивацию банкиров, которые должны оценивать новых потенциальных заемщиков каждый день, проверяя степень риска невозвратов

В итоге, начав с регистрации личного кабинета, можно серьезно подтянуть свою финансовую грамотность и начать почти профессионально работать над увеличением доходов.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Что такое кредитная история?

Кредитная история представляет собой обобщенную сводку полезной и актуальной информации о результатах сотрудничества гражданина с банковскими и небанковскими организациями по вопросам заимствования денежных средств.

В БКИ сведения поступают от кредиторов, которые отправляют информацию о штрафных санкциях и пенях, выданных и закрытых кредитах, а также досрочных, своевременных и просроченных платежах.

Цели использования кредитной истории:

1. Сбор информация о платежеспособности заемщика.

2. Получение доступа к данным об оформленных ранее кредитах.

3. Проверка финансового благополучия клиента.

4. Учет допущенных просроченных платежей.

5. Систематизация сведений о заемщике в базе данных НБКИ.

Оптимальное состояние кредитной истории считается одним из решающих факторов в процессе принятия финансовым учреждением решения о выдачи займа. Однако полученные сводки об оформленных в прошлом кредитах носят исключительно информационный характер.

Впрочем, отличные показатели кредитования в прошлом также не гарантируют беспроблемное получение или возвращение новых займов.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Через Портал госуслуг

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По

два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.Подать заявку можно:

- Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Важные особенности и вопросы физических лиц

Кредитная история один из важнейших источников данных о человеке. Ее активно используют самые разные организации. Банки проверяют кредитную историю созаемщика, поручителей, основного заемщика при выдаче любого кредита, МФО запрашивают КИ при выдаче займа, страховщики оценивают риски по данным КИ при заключении договора страхования и т. д. В этой ситуации, естественно, возникает множество вопросов.

Можно ли проверить кредитную историю по фамилии в интернете

Невозможно проверить кредитную историю человека в интернете по фамилии. Отчет БКИ содержит персональную информацию, которая не должна разглашаться посторонним лицам. Получить его в режиме онлайн можно только после полноценной идентификации, которая может быть проведена различными способами. Обычно для полноценного получения отчетов понадобиться подтвержденная учетная запись на портале Госуслуги.

Можно ли проверить КИ по телефону

Банковская история по кредитам другого человека – это закрытая информация для посторонних. Бюро обязаны обеспечивать, чтобы она была доступна только субъекту КИ. Полноценно идентифицировать человека по телефону невозможно. Из-за этого никто не будет предоставлять этим способом отчет по КИ.

Кроме того, в отчете по КИ содержится довольно большой объем информации. Ее продиктовать по телефону практически невозможно.

Реально ли проверить чужую кредитную историю

Проверка КИ другого человека может потребоваться, если планируется дать ему крупную сумму в долг, заключить различные крупные сделки или просто при необходимости убедиться в финансовой надежности. Но запросить информацию из БКИ могут только юр. лица (банки, МФО, различные организации и учреждения) и только при наличии согласия человека, которому принадлежит КИ.

Проверить чужую кредитную историю онлайн или через офис простые граждане не могут даже при наличии письменного согласия от владельца КИ. Решить проблему можно только одним способом – попросив человека заказать отчет в БКИ и представить его. Если он согласиться это сделать, то это полностью его право.

Важно. Никто не запрещает человеку самостоятельно передавать свою КИ третьим лицам

Но надо проявлять осторожность. Эта информация может быть использована различными и мошенниками

Передавать данные можно только действительно доверенным людям.

Проверка работодателями кредитной истории сотрудников

Многие работодатели стараются получить кредитный отчет из БКИ по соискателям работы. Особенно часто КИ просматривают службы безопасности, если человек хочет устроиться на ответственную должность. Это надо знать и стараться поддерживать свою КИ на достойном уровне.

Закон разрешает работодателям проверять КИ сотрудников, но надо учитывать следующие нюансы:

- Работодатель (или другая организация) может запрашивать данные в БКИ только на основании согласия человека (субъекта КИ).

- Согласие на проверку КИ может быть дано только в письменной форме.

- За незаконные запросы КИ организацию могут привлечь к ответственности.

Если человек так и не устроился на работу в организацию, которой раньше разрешил запросы КИ и в подобных ситуациях отозвать согласие на запросы КИ можно в любой момент. Для этого также надо подать соответствующее заявление в письменной форме.