Как проверить компанию на черный список цб рф

Содержание:

Способы улучшить кредитный рейтинг

Ухудшить свою кредитную историю может каждый. Но существуют способы, которые помогут качественно ее улучшить. Это не значит, что Вас исключат из черного списка конкретного учреждения. Но факт того, что ваш рейтинг улучшится, однозначен. Что поможет улучшить кредитный рейтинг, расскажем далее.

Оформление кредитной карты

Активное использование карты. Получить такой продукт сейчас можно почти в любом учреждении

Неважно, какой лимит по карте будет установлен. Главное, чтобы заемщик ежемесячно вовремя осуществлял свои обязательства

Оплачивая ежемесячные минимальные взносы по карте, клиент получает «плюсы» к своему рейтингу.

Оформление микрозайма в микрофинансовых организациях

Оформление микрозайма в микрофинансовых организациях

МФО говорят о том, что они готовы работать с любым сегментом заемщика. Компания обещает выдать ссуду даже тем, у кого плохая кредитная история и нет официального дохода. Получить сразу огромный заем не получиться

Это неважно. Лучше брать меньше, но больше

Получите ссуду на 300 рублей и сразу ее погасите. Потом оформите продукт на 600 рублей и т.д. МФО передают информацию в Бюро кредитных историй.

Взять потребительский кредит в магазине

Как правило, магазины, где есть представители банков, на месте оформляют услугу покупки в рассрочку, предоставляя клиенту гарантию на получение услуги. Потребительский заем также улучшает рейтинг.

Погасить хотя бы один из долгов

Это гарантированный вариант. В случае закрытия долга банк полностью закрывает долг. История полностью исправляется.

Еще напоминаем о том, что уже пару лет в России есть право на объявление физического лица банкротом. Процедура не очень проста. Для ее инициирования необходимо соответствовать определённым критериям. Решение о банкротстве принимает суд. Но по итогу судебных разбирательств часть задолженностей может быть списана, некоторые кредиты аннулированы, а часть долгов будет реструктуризирована. Банкротство не полностью улучшает кредитную историю, но помогает повысить рейтинг на несколько позиций.

Таким образом, существует несколько способов узнать свой уровень кредитной истории. Это целесообразно сделать, если по многим заявкам на ссуду банки отказывают. Если же Ваш рейтинг плохой, то его нужно исправить любыми способами.

Обязанности по 115-ФЗ

Под действие «антиотмывочного» закона подпадают обслуживающие бухгалтерии, адвокаты, нотариусы, аудиторы, страховщики, банки, которые проводят сделки с недвижимостью, работают с денежными средствами, банковскими счетами и ценными бумагами клиента (далее — субъекты закона № 115-ФЗ). Если перечисленные организации планируют работать с клиентом-физлицом, то они должны установить его ФИО, гражданство, дату рождения, реквизиты, адрес регистрации и другие сведения, удостоверяющие личность. У юридического лица нужно запросить наименование, организационно-правовую форму, ИНН, ОГРН, адрес юридического лица и ряд других данных. А также детально проверить всех его бенефициаров (владельцев бизнеса).

Кроме того, всех потенциальных и существующих клиентов следует проверять по различным спискам — террористов и экстремистов, санкционным спискам, перечню публичных должностных лиц, списку недействительных паспортов и проч.

Собранные документы и сведения нужно хранить не менее пяти лет со дня прекращения отношений с клиентом. Кроме того, необходимо не реже одного раза в год обновлять сведения о клиентах. А если возникнут сомнения в достоверности и точности ранее полученной информации, то обновить данные нужно в течение семи рабочих дней.

ВНИМАНИЕ

За несоблюдение перечисленных выше требований Центральный банк и Росфинмониторинг могут оштрафовать нарушителя на основании статьи 15.27 КоАП. Для организаций штраф составляет от 50 тыс. до 1 млн рублей. Кроме того, деятельность организации может быть приостановлена на срок до 90 суток.

Не хотите платить — уходите

Так, один из банков для малого бизнеса с иностранным капиталом (название имеется в редакции) отключил своему давнему клиенту компании «Генподряд» (торгует стройматериалами) электронную подпись. «Теперь мы, как в 1990–е, бегаем в банк с бумажными платежками. Не говорю о том, что стоимость бумажных проводок возросла втрое, мы потеряли оперативность и из–за этого упустили клиентов на 500 тыс. рублей», — возмущается гендиректор компании Сергей Королев.

Корреспондент «ДП» связался с менеджером указанного банка, чтобы выяснить причины происходящего. В банке сообщили, что это не единичный случай, подобные проблемы возникли у очень многих компаний, и все они связаны с новой инструкцией ЦБ РФ. Согласно этому документу, все компании, чьи налоговые платежи не достигают отметки 0,5% от оборота, попадают под подозрение в отмывании денег и под финансовый мониторинг. И хотя, комментируя эту инструкцию, директор департамента финансового мониторинга и валютного контроля ЦБ Юрий Полупанов отмечал, что клиент, который платит меньше 0,5% с оборотов, — это не обязательно фирма–однодневка, банкиры, не желая портить отношения с регулятором, стремятся исполнить инструкцию четко.

«Мы объяснили банку, что в апреле у нас появился крупный клиент и резко возросла выручка, а доля налоговых платежей в ней сократилась. Но банк настаивает на том, чтобы мы незамедлительно полностью заплатили НДС за I квартал, тогда, возможно, нам снова подключат электронную подпись. Но это ущемляет наши права, государство дает право на отсрочку по оплате НДС», — говорит Сергей Королев.

В свою очередь, банк на отказ клиента повысить налоговую нагрузку рекомендовал ему закрыть счет, следует из ответа банка, который имеется в распоряжении «ДП»: «Банк не может позволить себе обслуживание клиента с недостаточной налоговой нагрузкой. Отказ ее увеличить является признаком совершения транзитных операций, которые банки по требованию ЦБ должны предотвращать. Если вы не готовы с нами взаимодействовать, рекомендации — закрыть счет».

Чем чреваты задолженности перед банками

Получить кредит намного проще, чем рассчитаться по нему. Безупречной кредитной историей могут похвастаться единицы. Никто не застрахован от внезапной болезни или утраты работы. Но некоторые заемщики сознательно не платят долг, думая, что ответственности удастся избежать.

Если просрочка по платежу была незначительная, говорить о том, что кредитные истории физических лиц попадают в ЧС, рано. Чтобы узнать последствия нарушений по платежам, стоит проверить информацию для должников на сайте банков-заемщиков. Официальный ЧС составляется судебными приставами. Его могут предоставить физическому или юридическому лицу.

Долги по кредитам заставляют финучреждения действовать жестко, тщательно проверять будущих заемщиков, чтобы минимизировать свои утраты. В случае когда заемщик попадает в долговую яму, стоит ожидать таких действий от кредитора:

- Звонки с напоминанием о просроченной оплате, начислении пени и штрафных санкциях.

- Передача долга в коллекторское агентство (без согласия заемщика и нарушения федерального закона).

- Подача финансовым учреждением иска в суд.

Но это далеко не все неприятности, что ожидают злостного должника по займам. Ожидайте отказов по следующим кредитам. Неприятным сюрпризом может стать арест депозитного или зарплатного счета. Заработная плата будет покрывать долг. В случае выигрыша иска финучреждением на имущество должника наложат арест и продадут на торгах.

В первую очередь вырученная сумма пойдет на покрытие долга банку. Если будет остаток денежных средств, их переведут должнику. Худшее, что может произойти — лишение свободы, принудительные работы, запрет занимать определенные должности несколько лет.

Возможность оформлять кредиты и займы

Если человек попал в список неплательщиков в определенном банке, это не значит, что он не сможет получить займ ни в одном финучреждении. Каждый банк создает свою базу клиентов. Она конфиденциальна. Единственный официальный банк данных неблагонадежных заемщиков регулируется ФССП (Федеральной Службой Судебных Приставов).

Попадают в него заемщики, на которых заведено судебное производство. Блэк-лист неплательщиков ФСПП возможно посмотреть по интернету, подав запрос онлайн.

Попав в перечень неплательщиков определенного банка, вряд ли получится взять в нем ссуду повторно. Можно получить заем в другом банке или МФО. Если клиент обращается в финучреждение впервые, на большую сумму займа без поручителей и залога рассчитывать не приходится. Но, вовремя погасив небольшую ссуду, можно надеяться на крупную сумму кредита.

Выезд за границу

Недобросовестным заемщикам, попавшим в список должников, важно понимать последствия неуплаты задолженности. Мы говорили о звонках-напоминаниях, передаче долга в коллекторские компании

Но самым неприятным станет судебный иск. По закону подать в суд на неплательщика может банк и коллекторская служба.

Судебные приставы возьмут дело в случае выигрыша финансовым учреждением или коллекторами. На имущество должника наложат арест и распродадут на аукционе, чтобы покрыть долг по процентам, штрафам и самому кредиту. Приставы пользуются еще одним приемом влияния на должника — ограничивают право на выезд за границу. Не выпустить из страны могут заемщиков, получивших соответствующие решения судов.

Данные должников по кредитам, которым запрещено покидать страну, интересующиеся находят в открытом доступе на сайте Федеральной Службы Судебных Приставов. Законная возможность снятия ограничения на выезд — полностью погасить долг. Оплата задолженности не снимает запрета на выезд мгновенно. Иногда нужно ждать месяц, чтобы позволили покидать страну.

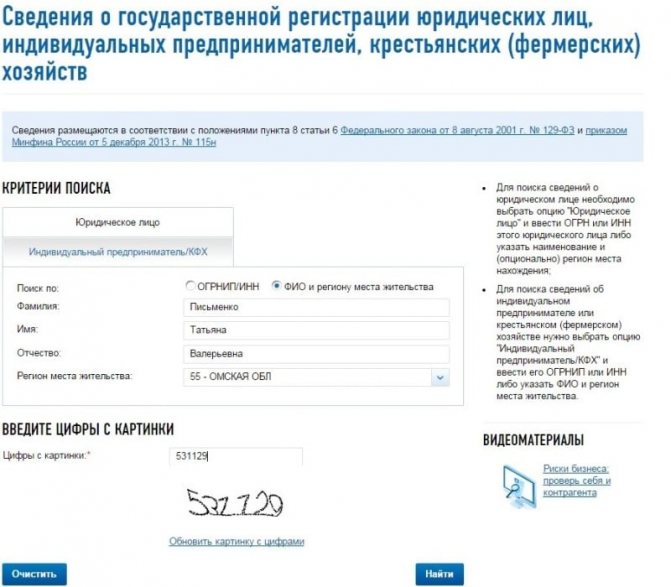

Как проверить черный список юрлиц Центробанка РФ

12 сентября 2018

У Центробанка есть черный список. Туда попадают клиенты, которые нарушили 115 ФЗ — закон «О противодействии легализации доходов, полученных преступным путем».

Если банк считает, что компания работает нечестно, он отказывает в обслуживании или блокирует счет. Юрлицо попадает в черный список, об этом узнают все банки и Центробанк.

Мы разобрались, почему юрлица попадают в черный список Центробанка России и как предпринимателю выйти из этого списка, когда он туда попал.

Почему юрлица попадают в черный список

115 ФЗ нужен, чтобы бороться с обнальщиками и финансированием терроризма. В 2017 году Центробанк обязал банки проверять компании по 115 ФЗ и опубликовал список операций, которые считает сомнительными. Чтобы выполнить требования ЦБ, в банках работают специальные отделы — финмониторинг.

Финмониторинг отслеживает операции клиентов, например, проверяет платежи и переводы, отчисления в налоговую, запрашивает документы, если операция кажется подозрительной.

В целом банкам не нравится, когда клиенты постоянно обналичивают деньги, платят налогов меньше, чем в среднем по отрасли, работают не по своим ОКВЭДам и переводят или получают нецелевые платежи, работают с сомнительными контрагентами.

Финмониторинг подозревает юрлицо по 115 ФЗ, если:

- треть оборота фирмы — наличные;

- клиент снимает деньги со счета в течение пяти дней после получения;

- юрлицо получает деньги на счет и сразу отправляет кому-то еще;

- компания платит зарплату наличкой, а не через зарплатный проект банка;

- зарплата сотрудников ниже прожиточного минимума;

- клиент не платит НДФЛ за переводы физическим лицам;

- фирма платит налогов меньше, чем в среднем по отрасли;

- клиент не платит налоги со счета в банке;

- компания невнятно заполняет платежки — банк не понимает, на что идут деньги;

- юрлицо работает не по своим ОКВЭДам — например, сувенирная лавка получает деньги за партию мебели;

- у компании ненадежные партнеры.

К компаниям-партнерам у банков тоже есть требования. Контрагент считается подозрительным, если:

- юридический адрес компании-контрагента находится в месте массовой регистрации;

- руководитель компании одновременно возглавляет и другие фирмы;

- счет партнера похож на транзитный: на него переводят деньги и тут же отправляют кому-то еще.

Чтобы у финмониторинга не возникало вопросов, предприниматели обязаны проверять партнеров, иначе могут попасть под блокировку.

Иногда юрлицо работает честно, но попадает в черный список. Так происходит, когда банк не понимает, на что идут деньги клиента и как он платит налоги.

Например, компания открыла счета в трех банках, а налоги платит только с одного. Тогда финмониторинг начинает беспокоиться: движение по счету есть, а налогов нет.

Тем более странно, если юрлицо не дает деньгам отлежаться на счету: получает и тут же снимает. Финмониторинг думает, что клиент завел однодневку, чтобы выводить нелегальные доходы, и останавливает работу по счету.

Как проверить, что юрлицо в черном списке ЦБ

Если банк не открывает счет или отказывается выполнять перевод, возможно, вы в черном списке. Чтобы выяснить точно, посмотрите список на сайте Росфинмониторинга через личный кабинет.

Еще можно прийти в отделение и спросить у менеджера, почему банк отказывает. В ответ менеджер выдает клиенту официальное уведомление и объясняет причину блокировки. Эту же причину банк сообщает Росфинмониторингу.

Как юрлицу выйти из черного списка Центробанка

В конце 2017 года Центробанк выпустил поправки к 115 ФЗ и объяснил, как выйти из списка. Для этого нужно принести в банк документы по операциям, которые показывают, что компания работает честно:

- Когда банк замораживает счет или не хочет обслуживать, он выдает юрлицу письменное объяснение своего решения.

- Компания собирает документы, чтобы показать, что работает законно. Это могут быть платежки из налоговой, договоры с партнерами, товарные чеки за покупки наличными.

- Банк рассматривает документы в течение десяти рабочих дней и либо принимает доказательства, либо нет.

- Если банк решает, что клиент работает честно, он говорит Росфинмониторингу удалить его из черного списка.

- Если банк снова не верит, клиент может подать жалобу в Центробанк.

- Центробанк рассматривает аргументы обеих сторон и за двадцать дней выносит финальное решение.

- Если решение в пользу клиента, банк удаляет фирму из черного списка и продолжает обслуживать.

Закон не запрещает банкам работать с компаниями из черного списка, а только рекомендует тщательно их проверять. Если фирма остается в списке, она пробует открыть счет в другом банке или закрывается.

Способы улучшения кредитного рейтинга

Если заемщик попал в реестр должников, это не значит, что кредитная история не поддастся исправлению. Для начала стоит обратиться в учреждение, где физическое лицо имеет задолженность. Узнайте историю своего займа — долг по телу кредита, процентам, штрафам и пеням.

Физлицам, попавшим в перечни неплательщиков БКИ, взять кредит в банке, где имеется долг, будет невозможно. Но даже в случае, когда по делу провели судебное производство, еще есть возможность «отбелить» свою КИ:

- погасить всю задолженность (пеня, штраф, проценты);

- пользоваться кредитной картой банка;

- взять кредит в одном из МФО России;

- воспользоваться реструктуризацией долга.

Пользоваться кредитными картами или брать небольшие займы в МФО — значит, вовремя погашать долги по платежам, не допускать новых просрочек, доказать свою платежеспособность. Реструктуризация долга поможет рассчитаться с проблемным кредитом, погашая его частями до установленного банком времени.

Частичное погашение долгов

Сейчас каждый заемщик имеет право бесплатно узнать данные о своей полной задолженности. Можно напрямую подать запрос кредитору. В случае длительных просрочек можно поискать информацию в сети. Фамилия должника в общий доступ не выставляется. Чтобы получить данные, нужно заполнить форму-стандарт и подать запрос в БКИ.

Когда заемщик попадает в черный список, важно не допустить, чтобы банк или МФО передал его дело в коллекторскую компанию или подал иск. Главное, что нужно сделать, имея долг перед финучреждением — не избегать общения с представителем банка, рассмотреть способы оплаты долгов

Самый простой способ улучшить кредитную историю — полностью или частично погасить долг. Чтобы заемщик смог справиться с погашением долга, банк может предложить реструктуризацию кредита. Это даст возможность частично погашать долг по сниженной процентной ставке. Финучреждение может продлить срок погашения кредита.

Потребительский кредит в магазине

Для неплательщиков есть бесплатный сервис — общий реестр БКИ, где раз в год без платы удастся узнать о задолженности своих кредитов. Когда злостный задолжник попадает в черный список финансового учреждения, взять ссуду у крупных банков не получится.

Наиболее простой способ повысить КИ — воспользоваться услугой микрокредитования. Взять товар в кредит можно практически в любом магазине. Банки охотно выдают такой заем, потому что товар выступает его залогом. Конечно, только своевременное погашения займа повысит кредитный рейтинг заемщика.

Микрозайм в МФО

Желающие исправить плохую КИ, задаются вопросом о том, где можно узнать информацию, и какой банк выдаст ссуду должнику. Подать запрос в НБКИ не составит труда. Услугу окажут бесплатно раз в год, повторное выяснение информации на протяжении года возможно неограниченное количество раз, но будет платным. Ответ на свой вопрос заемщик получит в режиме онлайн через сайт.

Неплательщики могут улучшить кредитную историю, обратившись за микрозаймом в МФО. Небольшие финансовые учреждения лояльно относятся к должникам крупных банков. Несмотря на то что условия кредита не всегда окажутся выгодными, это хороший способ доказать свою платежеспособность.

Кредитная карта

Крупные финансовые организации проводят идентификацию должников банков, прежде чем выдадут займ. Постоянные задолженности или судебный иск станут причиной отказа при оформлении кредита.

Недобросовестный заемщик все же может воспользоваться таким видом кредитования, как открытие кредитного лимита на карту. Главное — не нарушать обязательств по платежам. Дабы поднять свой кредитный рейтинг, клиенту рекомендуют пользоваться кредитной картой часто, снимая небольшие суммы и вовремя их погашая.

Как бы банально ни звучало, наилучший способ не попадать в черный список — вовремя платить по займу. Тем, кто подпортил кредитную историю, все же возможно вырваться из черного списка неплательщиков. Главная рекомендация должникам: договаривайтесь со своим банком. Просите «кредитные каникулы», оговорите условия реструктуризации долга. После каждого выплаченного займа берите справку о погашении кредита.

Почему заемщика вносят в черный список?

У обычного заемщика причин оказаться в черном списке достаточно. Среди наиболее важных можно выделить:

- Ранее были взяты кредиты и не возвращены вообще. Рассчитывать на дальнейшее сотрудничество с банками не приходится;

- Имеются текущие просрочки длительностью более 90 дней. На данном этапе банк уже имеет право требовать досрочного возврата всей задолженности;

- Были просрочки, они уже закрыты. Но, тем не менее, информация сохраняется. В дальнейшем банки могут самостоятельно делать выводы из нее;

- При получении одного отказа в выдаче кредита человек начинает подавать заявки подряд во все возможные организации. Это воспринимается негативно. Есть основания предполагать, что заемщику срочно нужны деньги, но могут возникнуть проблемы с возвратом;

- Предоставлялись фальшивые справки о доходах. По своим каналам кредиторы сотрудничают с ПФР и ФНС, проверяют данные об официальных доходах;

- Попытки оформить кредит в состоянии алкогольного или наркотического опьянения, в неадекватном состоянии. Если данные и не будут переданы в БКИ, в собственный стоп-лист банк его обязательно внесет;

- Со стороны компетентных органов поступают запросы, касающиеся отмывания денег, проведения сомнительных платежей, финансирования террористической деятельности и т. д.

Выясняя, почему конкретный человек оказался в черном списке, не стоит забывать и про обычные ошибки персонала, человеческий фактор, сбои техники и программного обеспечения.

Что такое «черный список» банка, и как туда попадают

Под «черным списком» банка понимается, прежде всего, собственная база данных финансово-кредитного учреждения по прошлым и текущим клиентам. Эта информация носит конфиденциальный характер и не может быть в части персональных данных передана другим лицам. Как правило, каждый банк хранит в тайне основания и критерии формирования такого списка, поэтому все факторы попадания туда доподлинно не известны. Кроме того, возможно существование сразу нескольких «черных списков» — в зависимости от статуса клиентов, направления услуг и характера взаимодействия.

Далеко не всегда, чтобы попасть в список, нужно что-то нарушить. Напротив, иногда банки формируют базы данных по тем клиентам, которые излишне щепетильно относятся к выполнению своих обязательств. Слишком быстрое досрочное погашение кредитов, проявление чрезмерной внимательности к договорам, споры с банком по поводу допущенных кредитным учреждением нарушений или ошибок – все это и некоторые другие вполне допустимые действия клиентов тоже способны послужить причинами внесения в определенный «черный список». Почему? Все просто: банки не очень любят сотрудничать с клиентами, которые не приносят прибыль или не дают возможности заработать много, которые любят «качать права», даже если правда на их стороне.

Вместе с тем, основные критерии попадания в «черные списки» — отрицательные характеристики:

- просрочки по кредитам и другие нарушения условий кредитного договора;

- наличие долгов по другим обязательствам – налоговым, алиментным, штрафным, по коммунальным и прочим платежам;

- наличие судимости, особенно по линии экономических преступлений;

- предоставление ложных сведений, а равно документов, содержащих такие сведения;

- предыдущие банкротства клиента или нахождение в состоянии банкротства;

- фигурирование клиента в каких-то финансовых махинациях, в том числе только на уровне подозрений;

- наличие неисполненных судебных решений;

- нахождение клиента в статусе принятых в его отношении (в отношении его имущества) судом, приставами или иными уполномоченными органами мер обеспечения и (или) ограничения;

- недееспособные (лишенные дееспособности, ограниченные в ней), а также психически больные лица;

- агрессивно ведущие себя клиенты, часто безосновательно спорящие, ведущие себя неадекватно, приходящие в банк в нетрезвом виде.

Этот перечень можно продолжать, поскольку критерии включения в «черный список» разнообразны и индивидуальны.

Некоторые банки излишне предвзято относятся к оценке клиентов. В стоп-лист могут включить за малейшую «провинность», как и просто по причине того, что клиент «не нравится», «вызывает подозрения» и т.п. Попадают в «черные списки» и заемщики, которые ошиблись с контактными данными (телефоном), изменили их и не сообщили об этом банку, а его сотрудники не смогли найти клиента, расценив предоставленные сведения ложными.

Еще одно обстоятельство включения в «черный список» — клиент не прошел проверку:

- визуальную (не понравился внешний вид);

- на предмет предоставления о себе правдивых сведений, в том числе будучи поставленным в ситуацию выбора – сообщить о себе правду или предоставить ложную информацию, пропустить сознательно допущенную сотрудником банка ошибку или указать на нее во избежание предоставления ложных (ошибочных) сведений;

- нестандартными, но все чаще используемыми банками методами – стресс-интервью, физиогномика и другие, которые ориентированы в большей степени на выявление лжи в словах клиента и особенностей его поведения, чтобы устранить или минимизировать риски взаимодействия с ним.

Вам также будет полезно узнать:

- Как банки проверяют кредитную историю

- Как можно узнать свою кредитную историю

- Как можно исправить или оспорить плохую кредитную историю